Apple — одна из самых популярных компаний среди международных и российских инвесторов. При этом многие физики смотрят на таргеты инвестиционных банков и доверяют им. Однако что за ними скрывается?

В сегодняшнем посте мы расскажем, что:

Apple покажет рост финансовых результатов в 2022-2023 годах даже на фоне усиления конкуренции со стороны локальных игроков на рынке смартфонов;

Мягкая ДКП в США привела к значительному росту мультипликаторов EV/EBITDA и P/E, которые находятся в значительном отрыве от 10-летних средних;

Инвестиционные дома не завышают ожидания по росту бизнеса Apple, но используют при выставлении таргета высокие мультипликаторы, которые наблюдались на цикле смягчения ДКП;

Мы ожидаем, что при ужесточении ДКП доходности 10-летних облигаций США продолжат рост, что приведет к падению мультипликаторов по компании, поэтому мы считаем, что Apple переоценен аналитиками.

Apple хочет сохранить лидерство

Apple отлично завершила 2021 год за счет выпуска мощных смартфонов, маков на чипах М1 и развития сервисного направления. Сейчас экосистему Apple используют около 1,8 млрд человек — это примерно 24,8% всех пользователей смартфонов, по данным bankmycell.

Однако в марте этого года Apple представит iPhone SE 3, который будет стоить намного дешевле, чем последние версии iPhone. По данным Tom’s Guide, средняя цена нового флагмана может составить около $399. При этом средняя цена iPhone 13 составляет около $899, а iPhone 12 — $799.

Мы считаем, что Apple будет работать на сохранение и, возможно, небольшое увеличение доли рынка, эксплуатируя тренд на массовое внедрение технологии 5G.

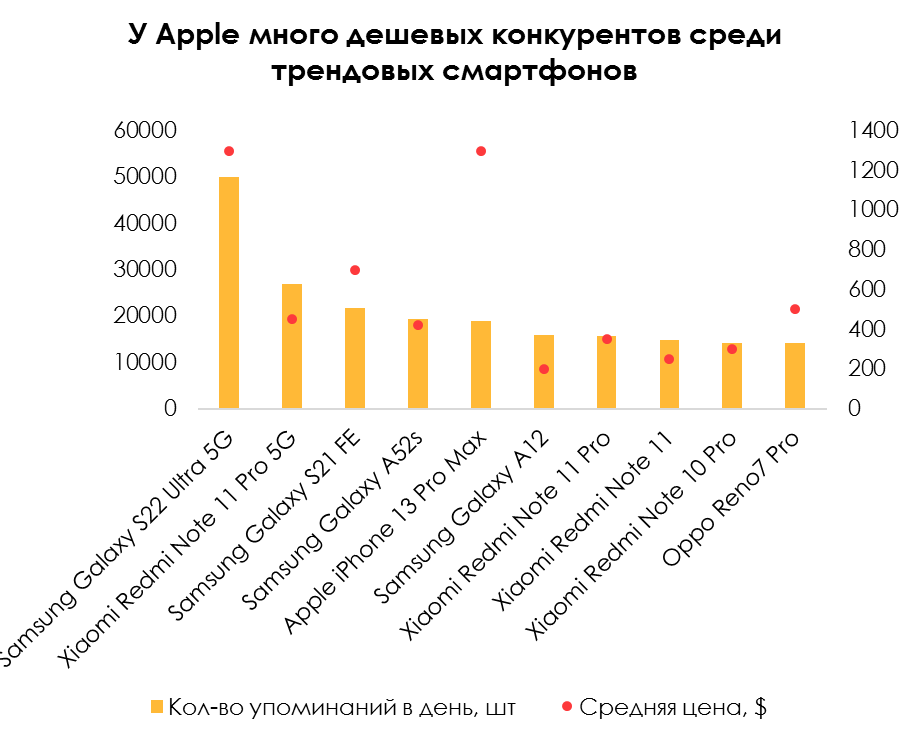

Мы считаем, что причиной этому может быть позиция Apple на рынке. Согласно последнему конференц-коллу, Apple занимает лидирующие позиции в топ-3 на развитых рынках. Однако, по данным GSM Arena на 08 февраля 2022 года, iPhone 13 Pro Max (средняя цена $1299) занимает 5 место по популярности. Его обгоняют 3 флагмана от Samsung на 5G: Galaxy S22 Ultra (средняя цена $1299), Galaxy S21 FE (средняя цена $700) и Galaxy A52s (средняя цена $420). А также один флагман Xiaomi — Redmi Note 11 Pro (средняя цена $450).

Всего в топ-10 представлены 4 смартфона от Samsung, 4 от Xiaomi, 1 от Apple и 1 от Oppo.

Финансовые результаты Apple

Мы считаем, что за счет выпуска нового более дешевого смартфона на технологии 5G Apple удастся увеличить долю рынка в 2022 году с 17,4% до 17,9% и продать в сумме 254 млн смартфонов.

Однако iPhone SE 3 будет продаваться по более низкой цене, чем прошлые новинки.

Поэтому, несмотря на повышение прогноза по кол-ву проданных телефонов Apple, мы понижаем прогноз по выручке компании в 2022 году с $423,7 млрд (+15,8% г/г) до $415,3 млрд (+13,5% г/г).

Также раннее мы ожидали, что сегмент 5G-телефонов будет в основном наполняться за счет дорогих флагманов. Однако многие локальные игроки, в частности китайские компании, вывели на рынок 5G-смартфоны, которые дешевле в 2-3 раза, чем популярные флагманы от Samsung и Apple в 2021 году. За счет этого представленность 5G-телефонов составляет 25-30% в среднем по миру.

С учетом того, что Apple предстоит конкурировать с дешевыми аналогами через iPhone SE 3, мы также значительно снижаем прогноз по выручке на 2023 год с $603,7 млрд (+42,5%) до $454,8 млрд (+9,5% г/г).

Мы считали раннее, что Apple и Samsung будут лидировать в гонке замещения 4G-смартфонов на 5G-смартфоны, выпуская модели в аналогичном ценовом сегменте, как iPhone 13. Однако локальные игроки увидели для себя пока не полностью занятую нишу, куда и зашли с дешевыми аналогами, но на технологии 5G.

В связи с этим мы ожидаем, что Apple и Samsung в 2022-2023 годах займут обороняющуюся позицию ради удерживания текущих клиентов в своей экосистеме. У Samsung масса флагманов на 5G, которые дешевле технологичного Galaxy S22 Ultra. Apple выпустит более дешевый смартфон на 5G iPhone SE 3 весной этого года.

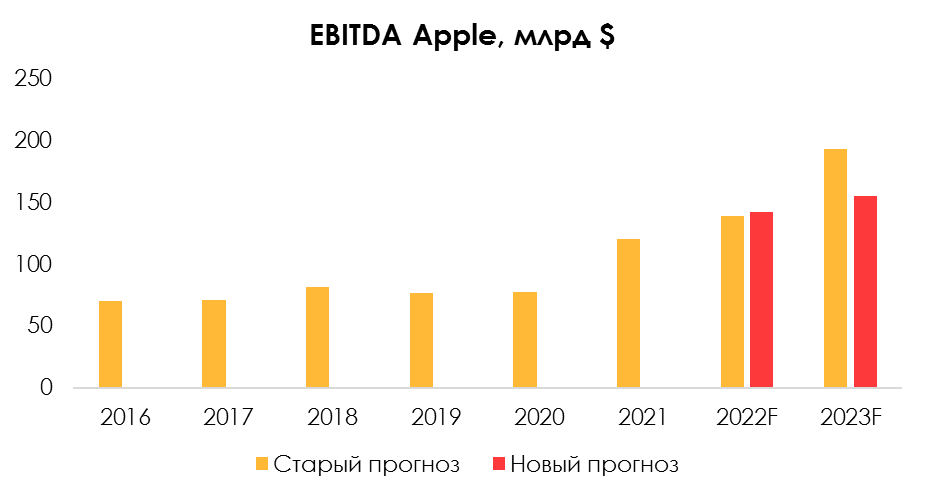

В связи с более быстрым развитием сервисов Apple, эффективного ценообразования и меньшими операционными расходами мы незначительно повышаем EBITDA компании в 2022 году с $139 млрд (+15,5% г/г) до $142,4 млрд (+18,3% г/г).

Однако со значительным понижением выручки компании в 2023 году мы понижаем прогноз по EBITDA в 2023 году с $193 млрд (+38,8 г/г) до $155,6 млрд (+9,2% г/г).

Мультипликаторы Apple зашкаливают

Сегодня Apple стоит очень дорого относительно своих исторических мультипликаторов. EV/EBITDA FWD составляет 21,6х, что в 3 раза выше исторического показателя за 10 лет около 7х:

Такой завышенный показатель EV/EBITDA наблюдался на протяжении кризиса доткомов:

По показателю P/E Apple стоит 29,3х, что в два раза выше исторического показателя за 10 лет около 15х:

Такой отрыв в мультипликаторах Apple образовался за счет мягкой денежной кредитной политики ФРС. Мягкая ДКП привела к снижению доходности 10-летних облигаций с 3,5% до 0,52% на периоде с осени 2018 года по лето 2020 года.

Во многих моделях оценки доходность по 10-летним облигациям США участвует как безрисковая доходность. А чем она ниже, тем ниже премия за вложения в рискованные инструменты, к которым относят и акции. В свою очередь это приводит к росту целевых мультипликаторов и росту таргетов инвестиционных домов, даже если финансовые результаты изменяются незначительно.

На графике EV/EBITDA и P/E это отлично видно. С осени 2018 года по лето 2020 года мультипликаторы EV/EBITDA и P/E росли. EV/EBITDA Apple вырос с 10х до 30х, а P/E с 18х до 40х.

Однако с лета 2020 года по сегодняшний день на фоне ужесточения ДКП в США из-за проблем с высокой инфляцией ставка по 10-летним облигациям США выросла с 0,52% до 2%. На этом фоне EV/EBITDA Apple упала с 30х до 20х, а P/E с 40х до 30х.

При этом тренд на рост доходности 10-летних облигаций продолжится, цикл поднятия ставки в США только начинается, а летом ожидается QT.

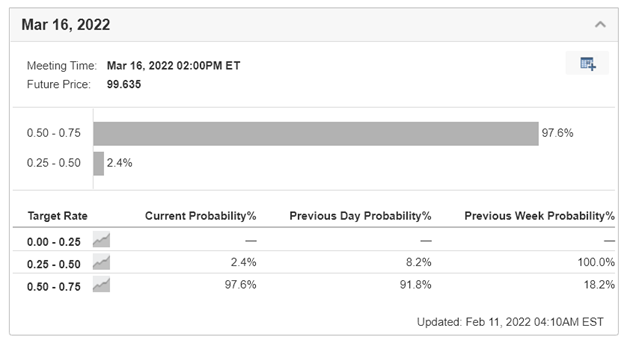

После вчерашних данных об инфляции, которые оказались хуже ожиданий, рынок увеличил прогноз по повышению ставки на 0,5% на следующем заседании:

При этом 14 февраля пройдёт закрытое заседание ФРС, на котором также возможно экстренное повышение ставки.

Мягкая ДКП влияет и на таргеты инвестиционных домов

На значительный рост акций Apple влиял не только рост финансовых результатов, но и мягкая ДКП в США. Это и видно из значительного отрыва от 10-летней средней мультипликаторов EV/EBITDA и P/E.

На фоне значительного роста акций Apple и мягкой ДКП инвестиционные дома постоянно повышали таргеты по компании:

При этом консенсус-прогноз по акциям Apple сейчас составляет более $190.

Если обратиться к консенсус-прогнозам инвестиционных домов от Refinitiv, то можно заметить, что инвестбанки не ждут огромного роста компании в 2022 году, который мог бы оправдать такую оценку.

Консенсус-прогноз по выручке в 2022 году = $395,5 млрд (+8,1% г/г).

Консенсус-прогноз по EBITDA в 2022 году = $131,8 млрд (+9,4% г/г).

А значит, что высокая оценка Apple — это не результат будущих высоких результатов Apple, а результат мультипликаторов, по которым компанию оценивают. Но мультипликаторы выросли на мягкой ДКП, а впереди у нас ужесточение ДКП, что приведет к росту доходностей 10-летних облигаций США и росту премии за риск в акциях, а значит и сдуванию мультипликаторов к нормальным значениям.

Вывод

Apple — высокотехнологичная компания, которая активно развивает собственную экосистему. Однако последние тенденции на рынке смартфонов значительно ограничивают потенциал роста компании.

Сейчас многие локальные игроки выпускают смартфоны на 5G, которые стоят в 2-3 раза дешевле флагманов Apple. В результате Apple выпускает более дешевый, чем прошлые модели, iPhone SE 3 и переходит в режим удержания пользователей в рамках собственной экосистемы.

Несмотря на это, Apple может удивить в будущем за счет M&A активности. У компании на счетах более $200 млрд денежных средств и их эквивалентов. Также компания на фоне значительно подешевевших технологических компаний может совершить ряд стратегических инвестиций, чтобы усилить экосистему.

Однако, несмотря на рост как выручки, так и EBITDA в будущем, мы считаем, что оценки по компании сейчас очень завышены. Мультипликаторы EV/EBITDA и P/E оторвались от своей 10-летней средней на фоне мягкой ДКП. Сейчас EV/EBITDA в 3 раза выше 10-летней средней, а P/E в два раза выше 10-летней средней.

При этом прямо сейчас мы можем наблюдать ужесточение ДКП со стороны ФРС на фоне высокой инфляции, что приведет к дальнейшему росту доходностей 10-летних облигаций и падению мультипликаторов к своим средним оценкам.

В сегодняшнем посте мы расскажем, что:

Apple покажет рост финансовых результатов в 2022-2023 годах даже на фоне усиления конкуренции со стороны локальных игроков на рынке смартфонов;

Мягкая ДКП в США привела к значительному росту мультипликаторов EV/EBITDA и P/E, которые находятся в значительном отрыве от 10-летних средних;

Инвестиционные дома не завышают ожидания по росту бизнеса Apple, но используют при выставлении таргета высокие мультипликаторы, которые наблюдались на цикле смягчения ДКП;

Мы ожидаем, что при ужесточении ДКП доходности 10-летних облигаций США продолжат рост, что приведет к падению мультипликаторов по компании, поэтому мы считаем, что Apple переоценен аналитиками.

Apple хочет сохранить лидерство

Apple отлично завершила 2021 год за счет выпуска мощных смартфонов, маков на чипах М1 и развития сервисного направления. Сейчас экосистему Apple используют около 1,8 млрд человек — это примерно 24,8% всех пользователей смартфонов, по данным bankmycell.

Однако в марте этого года Apple представит iPhone SE 3, который будет стоить намного дешевле, чем последние версии iPhone. По данным Tom’s Guide, средняя цена нового флагмана может составить около $399. При этом средняя цена iPhone 13 составляет около $899, а iPhone 12 — $799.

Мы считаем, что Apple будет работать на сохранение и, возможно, небольшое увеличение доли рынка, эксплуатируя тренд на массовое внедрение технологии 5G.

Мы считаем, что причиной этому может быть позиция Apple на рынке. Согласно последнему конференц-коллу, Apple занимает лидирующие позиции в топ-3 на развитых рынках. Однако, по данным GSM Arena на 08 февраля 2022 года, iPhone 13 Pro Max (средняя цена $1299) занимает 5 место по популярности. Его обгоняют 3 флагмана от Samsung на 5G: Galaxy S22 Ultra (средняя цена $1299), Galaxy S21 FE (средняя цена $700) и Galaxy A52s (средняя цена $420). А также один флагман Xiaomi — Redmi Note 11 Pro (средняя цена $450).

Всего в топ-10 представлены 4 смартфона от Samsung, 4 от Xiaomi, 1 от Apple и 1 от Oppo.

Финансовые результаты Apple

Мы считаем, что за счет выпуска нового более дешевого смартфона на технологии 5G Apple удастся увеличить долю рынка в 2022 году с 17,4% до 17,9% и продать в сумме 254 млн смартфонов.

Однако iPhone SE 3 будет продаваться по более низкой цене, чем прошлые новинки.

Поэтому, несмотря на повышение прогноза по кол-ву проданных телефонов Apple, мы понижаем прогноз по выручке компании в 2022 году с $423,7 млрд (+15,8% г/г) до $415,3 млрд (+13,5% г/г).

Также раннее мы ожидали, что сегмент 5G-телефонов будет в основном наполняться за счет дорогих флагманов. Однако многие локальные игроки, в частности китайские компании, вывели на рынок 5G-смартфоны, которые дешевле в 2-3 раза, чем популярные флагманы от Samsung и Apple в 2021 году. За счет этого представленность 5G-телефонов составляет 25-30% в среднем по миру.

С учетом того, что Apple предстоит конкурировать с дешевыми аналогами через iPhone SE 3, мы также значительно снижаем прогноз по выручке на 2023 год с $603,7 млрд (+42,5%) до $454,8 млрд (+9,5% г/г).

Мы считали раннее, что Apple и Samsung будут лидировать в гонке замещения 4G-смартфонов на 5G-смартфоны, выпуская модели в аналогичном ценовом сегменте, как iPhone 13. Однако локальные игроки увидели для себя пока не полностью занятую нишу, куда и зашли с дешевыми аналогами, но на технологии 5G.

В связи с этим мы ожидаем, что Apple и Samsung в 2022-2023 годах займут обороняющуюся позицию ради удерживания текущих клиентов в своей экосистеме. У Samsung масса флагманов на 5G, которые дешевле технологичного Galaxy S22 Ultra. Apple выпустит более дешевый смартфон на 5G iPhone SE 3 весной этого года.

В связи с более быстрым развитием сервисов Apple, эффективного ценообразования и меньшими операционными расходами мы незначительно повышаем EBITDA компании в 2022 году с $139 млрд (+15,5% г/г) до $142,4 млрд (+18,3% г/г).

Однако со значительным понижением выручки компании в 2023 году мы понижаем прогноз по EBITDA в 2023 году с $193 млрд (+38,8 г/г) до $155,6 млрд (+9,2% г/г).

Мультипликаторы Apple зашкаливают

Сегодня Apple стоит очень дорого относительно своих исторических мультипликаторов. EV/EBITDA FWD составляет 21,6х, что в 3 раза выше исторического показателя за 10 лет около 7х:

Такой завышенный показатель EV/EBITDA наблюдался на протяжении кризиса доткомов:

По показателю P/E Apple стоит 29,3х, что в два раза выше исторического показателя за 10 лет около 15х:

Такой отрыв в мультипликаторах Apple образовался за счет мягкой денежной кредитной политики ФРС. Мягкая ДКП привела к снижению доходности 10-летних облигаций с 3,5% до 0,52% на периоде с осени 2018 года по лето 2020 года.

Во многих моделях оценки доходность по 10-летним облигациям США участвует как безрисковая доходность. А чем она ниже, тем ниже премия за вложения в рискованные инструменты, к которым относят и акции. В свою очередь это приводит к росту целевых мультипликаторов и росту таргетов инвестиционных домов, даже если финансовые результаты изменяются незначительно.

На графике EV/EBITDA и P/E это отлично видно. С осени 2018 года по лето 2020 года мультипликаторы EV/EBITDA и P/E росли. EV/EBITDA Apple вырос с 10х до 30х, а P/E с 18х до 40х.

Однако с лета 2020 года по сегодняшний день на фоне ужесточения ДКП в США из-за проблем с высокой инфляцией ставка по 10-летним облигациям США выросла с 0,52% до 2%. На этом фоне EV/EBITDA Apple упала с 30х до 20х, а P/E с 40х до 30х.

При этом тренд на рост доходности 10-летних облигаций продолжится, цикл поднятия ставки в США только начинается, а летом ожидается QT.

После вчерашних данных об инфляции, которые оказались хуже ожиданий, рынок увеличил прогноз по повышению ставки на 0,5% на следующем заседании:

При этом 14 февраля пройдёт закрытое заседание ФРС, на котором также возможно экстренное повышение ставки.

Мягкая ДКП влияет и на таргеты инвестиционных домов

На значительный рост акций Apple влиял не только рост финансовых результатов, но и мягкая ДКП в США. Это и видно из значительного отрыва от 10-летней средней мультипликаторов EV/EBITDA и P/E.

На фоне значительного роста акций Apple и мягкой ДКП инвестиционные дома постоянно повышали таргеты по компании:

При этом консенсус-прогноз по акциям Apple сейчас составляет более $190.

Если обратиться к консенсус-прогнозам инвестиционных домов от Refinitiv, то можно заметить, что инвестбанки не ждут огромного роста компании в 2022 году, который мог бы оправдать такую оценку.

Консенсус-прогноз по выручке в 2022 году = $395,5 млрд (+8,1% г/г).

Консенсус-прогноз по EBITDA в 2022 году = $131,8 млрд (+9,4% г/г).

А значит, что высокая оценка Apple — это не результат будущих высоких результатов Apple, а результат мультипликаторов, по которым компанию оценивают. Но мультипликаторы выросли на мягкой ДКП, а впереди у нас ужесточение ДКП, что приведет к росту доходностей 10-летних облигаций США и росту премии за риск в акциях, а значит и сдуванию мультипликаторов к нормальным значениям.

Вывод

Apple — высокотехнологичная компания, которая активно развивает собственную экосистему. Однако последние тенденции на рынке смартфонов значительно ограничивают потенциал роста компании.

Сейчас многие локальные игроки выпускают смартфоны на 5G, которые стоят в 2-3 раза дешевле флагманов Apple. В результате Apple выпускает более дешевый, чем прошлые модели, iPhone SE 3 и переходит в режим удержания пользователей в рамках собственной экосистемы.

Несмотря на это, Apple может удивить в будущем за счет M&A активности. У компании на счетах более $200 млрд денежных средств и их эквивалентов. Также компания на фоне значительно подешевевших технологических компаний может совершить ряд стратегических инвестиций, чтобы усилить экосистему.

Однако, несмотря на рост как выручки, так и EBITDA в будущем, мы считаем, что оценки по компании сейчас очень завышены. Мультипликаторы EV/EBITDA и P/E оторвались от своей 10-летней средней на фоне мягкой ДКП. Сейчас EV/EBITDA в 3 раза выше 10-летней средней, а P/E в два раза выше 10-летней средней.

При этом прямо сейчас мы можем наблюдать ужесточение ДКП со стороны ФРС на фоне высокой инфляции, что приведет к дальнейшему росту доходностей 10-летних облигаций и падению мультипликаторов к своим средним оценкам.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба