Сегодня у нас спекулятивная идея: взять акции поставщика ИТ-решений Ciena (NYSE: CIEN), дабы заработать на 5G-истерии.

Потенциал роста и срок действия: 13% за 14 месяцев; 20% в течение двух лет; 9% годовых в течение 15 лет.

Почему акции могут вырасти: потому что недавно они сильно упали, а рост инвестиций в 5G будет благом для компании.

Как действуем: берем акции сейчас по 58,33 $.

При создании материала использовались источники, недоступные пользователям из РФ. Надеемся, вы знаете, что делать.

На чем компания зарабатывает

Ciena — поставщик услуг, ПО и железа в сфере онлайн-коммуникаций. Клиенты компании — это все, кому нужно обеспечивать стабильную работу сети: от провайдеров и корпоративных департаментов до правительства и транспортной инфраструктуры.

Ciena ничего не производит, отдавая эту функцию на аутсорс, а сама занимается НИОКР и оказанием услуг.

Согласно годовому отчету компании, ее выручка распределяется так:

Товары — 80,99%. Валовая маржа сегмента — 47,3% от его выручки.

Услуги — 19,01%. Валовая маржа сегмента — 48,6% от его выручки.

Выручка по сегментам делится так:

Решения для обеспечения онлайн-доступа к контенту — 70,5%.

Решения для оптимизации работы сети — 7,5%.

Решения для управления онлайн-системами — 6,4%.

Blue Planet — 2,1%. Это решения для автоматизации работы ПО.

Услуги техподдержки и обучения — 7,8%.

Установка и оптимизация решений Ciena — 4,7%.

Консультационные и проектировочные услуги — 1%.

Выручка по странам и регионам:

Северная Америка — 69,8%. США дают 62,7% всей выручки.

Европа, Ближний Восток и Африка — 18,5%.

Азиатско-Тихоокеанский регион — 11,7%.

Ни одна страна, кроме США, не дает больше 10% выручки компании.

Аргументы в пользу компании

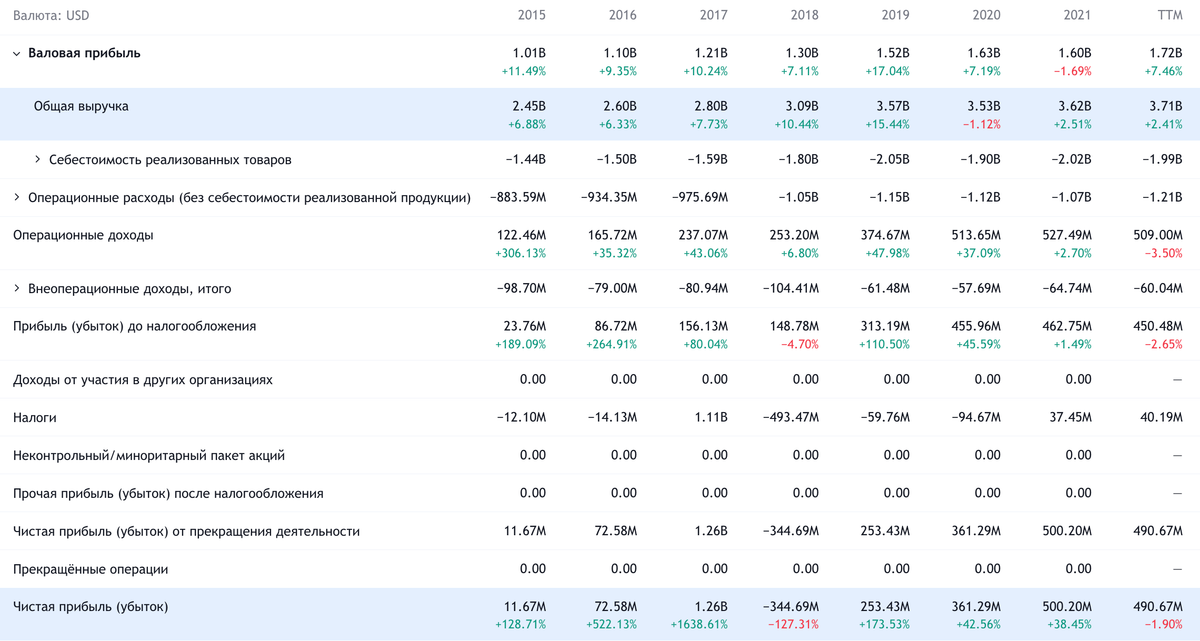

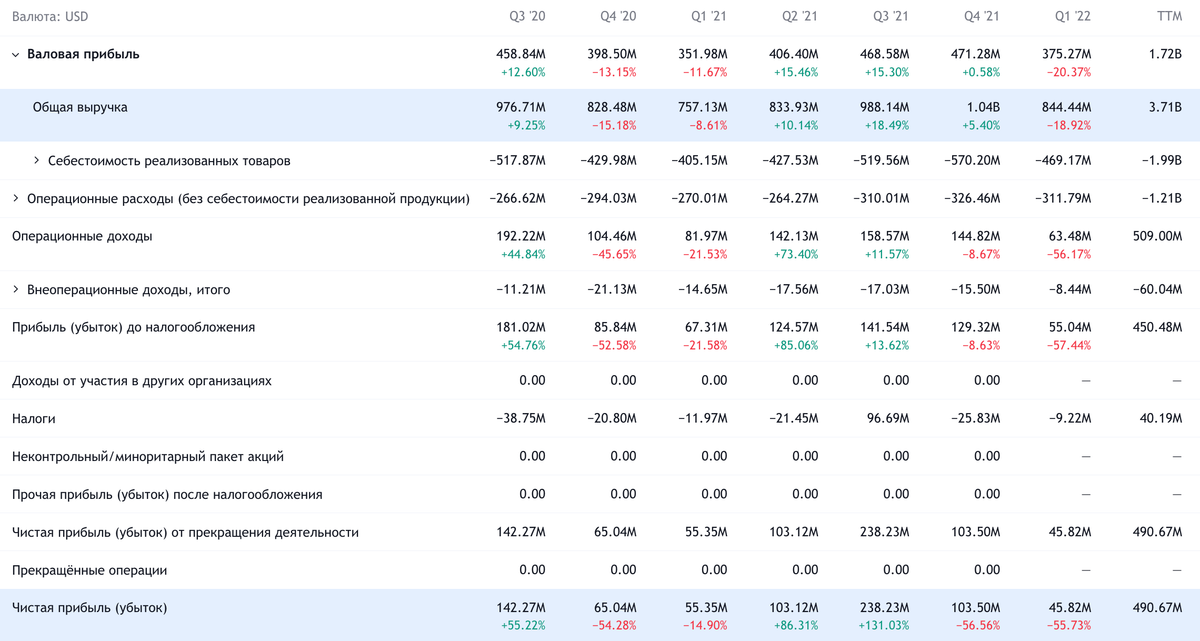

Упало. Недавно у компании вышел новый отчет, и он оказался хуже ожиданий: проблемы с логистикой и снабжением отразились на ее финансовом результате не лучшим образом. В итоге акции упали с 70 до 58,33 $. Логистический фактор оказывает негативное воздействие на Ciena, но сейчас компания стоит относительно недорого: капитализация 7,7 млрд и P / S — 2,54. Думаю, с учетом указанных ниже позитивных моментов это поспособствует отскоку акций.

Будущее сегодня или как-нибудь потом. Обширные инвестиции крупных телекоммуникационных компаний в развитие 5G будут благом для Ciena, которая будет загружена работой, — пусть это и проект на много лет вперед и прямо сейчас мы не увидим результатов этих инвестиций. Но сам факт этого может в принципе нагнать в акции Ciena массу невежественных инвесторов уже сейчас.

Средне- и долгосрочные перспективы компании выглядят достаточно многообещающими. С учетом этого небольшое снижение маржи из-за проблем с поставками выглядит как сезонный сбой.

Могут купить. Компанию вполне может купить кто-то из ее более крупных конкурентов вроде Nokia или Cisco. Ciena, как мы выше разобрались, стоит недорого, P / E у нее приемлемый — 18,41. Это стабильный и прибыльный бизнес с хорошей итоговой маржой выше 13% от выручки. Учитывая, что Cisco недавно выразила желание выложить примерно 20 млрд за убыточный Splunk, я считаю, что оснований для покупки Ciena у Cisco не меньше.

Ну, или Ciena может купить кто-то еще. Например, какой-нибудь частный фонд — с прицелом на то, чтобы выпустить компанию потом на биржу снова, когда тема с 5G будет у всех на слуху.

Что может помешать

Концентрация. Согласно годовому отчету компании, 55,5% ее выручки приходится на 10 ее крупнейших клиентов. Самый крупный из них, AT&T, дает аж 12,4% выручки. Изменение отношений с кем-то из крупных заказчиков может крайне негативно сказаться на отчетности компании.

Логистика. Последний отчет Ciena, фиксирующий ситуацию на конец января 2022, не отражает все, что произошло с миром за минувшие две недели. Известные события привели к резкому изменению — и удлинению — маршрутов перевозок. Учитывая, как сильно проблемы предыдущего квартала сказались на отчетности Ciena, следует быть готовыми к неприятным новостям в ближайшие полгода.

Будущее еще не наступило. У компании в принципе не самая плохая бухгалтерия: 2,085 млрд задолженностей, из которых только 760,328 млн нужно погасить в течение года, — против 1,118 млрд на счетах и 795,247 млн задолженностей контрагентов.

Но я думаю, что компания сильно мотивирована тратиться на расширение и развитие бизнеса — и это будет служить дурному делу увеличения ее долгового бремени. А это может негативно повлиять на котировки, поскольку займы будут делаться в условиях, когда они будут дороже, чем сейчас.

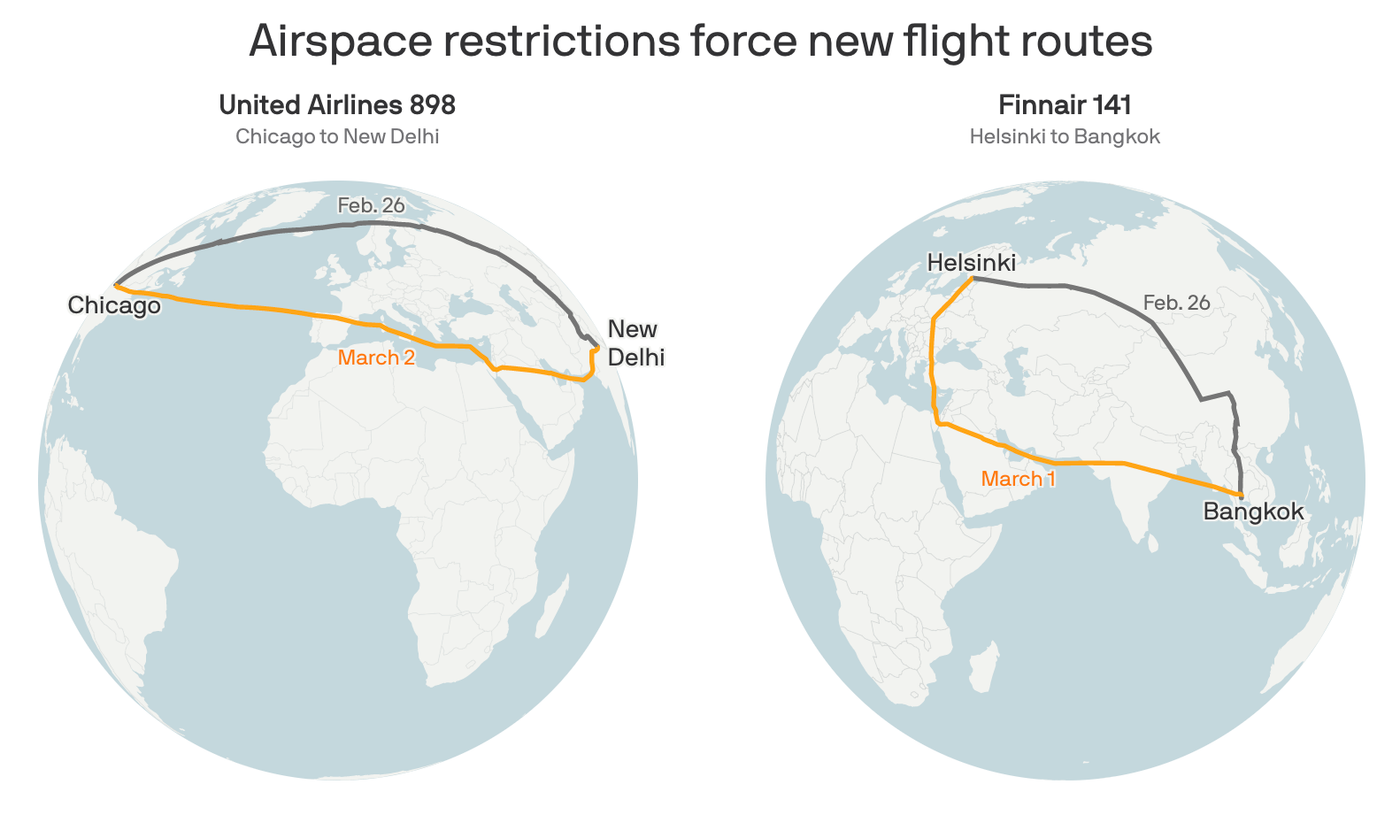

Как изменились маршруты авиакомпаний: United Airlines — из Чикаго до Бангкока; Finnair — из Хельсинки до Бангкока. Черный — 26 февраля. Оранжевый — 2 марта у United и 1 марта у Finnair. Источник: Axios

Что в итоге

Берем акции сейчас по 58,33 $. А дальше есть три варианта действий:

ждем роста до 66 $ в течение следующих 14 месяцев;

ждем возвращения котировок к уровню 70 $ в течение следующих двух лет;

держим акции следующие 15 лет, пока Ciena не сможет полностью реализовать свой потенциал.

Потенциал роста и срок действия: 13% за 14 месяцев; 20% в течение двух лет; 9% годовых в течение 15 лет.

Почему акции могут вырасти: потому что недавно они сильно упали, а рост инвестиций в 5G будет благом для компании.

Как действуем: берем акции сейчас по 58,33 $.

При создании материала использовались источники, недоступные пользователям из РФ. Надеемся, вы знаете, что делать.

На чем компания зарабатывает

Ciena — поставщик услуг, ПО и железа в сфере онлайн-коммуникаций. Клиенты компании — это все, кому нужно обеспечивать стабильную работу сети: от провайдеров и корпоративных департаментов до правительства и транспортной инфраструктуры.

Ciena ничего не производит, отдавая эту функцию на аутсорс, а сама занимается НИОКР и оказанием услуг.

Согласно годовому отчету компании, ее выручка распределяется так:

Товары — 80,99%. Валовая маржа сегмента — 47,3% от его выручки.

Услуги — 19,01%. Валовая маржа сегмента — 48,6% от его выручки.

Выручка по сегментам делится так:

Решения для обеспечения онлайн-доступа к контенту — 70,5%.

Решения для оптимизации работы сети — 7,5%.

Решения для управления онлайн-системами — 6,4%.

Blue Planet — 2,1%. Это решения для автоматизации работы ПО.

Услуги техподдержки и обучения — 7,8%.

Установка и оптимизация решений Ciena — 4,7%.

Консультационные и проектировочные услуги — 1%.

Выручка по странам и регионам:

Северная Америка — 69,8%. США дают 62,7% всей выручки.

Европа, Ближний Восток и Африка — 18,5%.

Азиатско-Тихоокеанский регион — 11,7%.

Ни одна страна, кроме США, не дает больше 10% выручки компании.

Аргументы в пользу компании

Упало. Недавно у компании вышел новый отчет, и он оказался хуже ожиданий: проблемы с логистикой и снабжением отразились на ее финансовом результате не лучшим образом. В итоге акции упали с 70 до 58,33 $. Логистический фактор оказывает негативное воздействие на Ciena, но сейчас компания стоит относительно недорого: капитализация 7,7 млрд и P / S — 2,54. Думаю, с учетом указанных ниже позитивных моментов это поспособствует отскоку акций.

Будущее сегодня или как-нибудь потом. Обширные инвестиции крупных телекоммуникационных компаний в развитие 5G будут благом для Ciena, которая будет загружена работой, — пусть это и проект на много лет вперед и прямо сейчас мы не увидим результатов этих инвестиций. Но сам факт этого может в принципе нагнать в акции Ciena массу невежественных инвесторов уже сейчас.

Средне- и долгосрочные перспективы компании выглядят достаточно многообещающими. С учетом этого небольшое снижение маржи из-за проблем с поставками выглядит как сезонный сбой.

Могут купить. Компанию вполне может купить кто-то из ее более крупных конкурентов вроде Nokia или Cisco. Ciena, как мы выше разобрались, стоит недорого, P / E у нее приемлемый — 18,41. Это стабильный и прибыльный бизнес с хорошей итоговой маржой выше 13% от выручки. Учитывая, что Cisco недавно выразила желание выложить примерно 20 млрд за убыточный Splunk, я считаю, что оснований для покупки Ciena у Cisco не меньше.

Ну, или Ciena может купить кто-то еще. Например, какой-нибудь частный фонд — с прицелом на то, чтобы выпустить компанию потом на биржу снова, когда тема с 5G будет у всех на слуху.

Что может помешать

Концентрация. Согласно годовому отчету компании, 55,5% ее выручки приходится на 10 ее крупнейших клиентов. Самый крупный из них, AT&T, дает аж 12,4% выручки. Изменение отношений с кем-то из крупных заказчиков может крайне негативно сказаться на отчетности компании.

Логистика. Последний отчет Ciena, фиксирующий ситуацию на конец января 2022, не отражает все, что произошло с миром за минувшие две недели. Известные события привели к резкому изменению — и удлинению — маршрутов перевозок. Учитывая, как сильно проблемы предыдущего квартала сказались на отчетности Ciena, следует быть готовыми к неприятным новостям в ближайшие полгода.

Будущее еще не наступило. У компании в принципе не самая плохая бухгалтерия: 2,085 млрд задолженностей, из которых только 760,328 млн нужно погасить в течение года, — против 1,118 млрд на счетах и 795,247 млн задолженностей контрагентов.

Но я думаю, что компания сильно мотивирована тратиться на расширение и развитие бизнеса — и это будет служить дурному делу увеличения ее долгового бремени. А это может негативно повлиять на котировки, поскольку займы будут делаться в условиях, когда они будут дороже, чем сейчас.

Как изменились маршруты авиакомпаний: United Airlines — из Чикаго до Бангкока; Finnair — из Хельсинки до Бангкока. Черный — 26 февраля. Оранжевый — 2 марта у United и 1 марта у Finnair. Источник: Axios

Что в итоге

Берем акции сейчас по 58,33 $. А дальше есть три варианта действий:

ждем роста до 66 $ в течение следующих 14 месяцев;

ждем возвращения котировок к уровню 70 $ в течение следующих двух лет;

держим акции следующие 15 лет, пока Ciena не сможет полностью реализовать свой потенциал.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба