Сегодня у нас очень спекулятивная идея: взять акции американского ЖКХ-предприятия WEC Energy Group (NYSE: WEC), дабы заработать на отскоке этих акций после сильного падения.

Потенциал роста и срок действия: 12% без учета дивидендов за 15 месяцев; 9% годовых в течение 10 лет с учетом дивидендов.

Почему акции могут вырасти: потому что, как говорил герой Михаила Ульянова в фильме «Антикиллер», «смутные времена наступают, смутные».

Как действуем: можно взять акции по 103,2 $.

При создании материала использовались источники, недоступные пользователям из РФ. Надеемся, вы знаете, что делать.

На чем компания зарабатывает

WEC занимается поставками электричества и газа. У компании довольно подробный отчет.

Бизнес разделен по типам энергии в процентах от общего объема поставляемой энергии.

Генерирующие мощности самой компании — 68,8%. Типы используемого топлива в процентах от всей энергии, поставляемой компании:

Уголь — 35,5%.

Газ — 25,4%.

Возобновляемые источники — 4,8%.

Прочее дают иные источники энергии.

Энергия, закупаемая компанией у других, — 31,2%. Типы используемого топлива в процентах от всей энергии, поставляемой компании:

Ядерная энергия — 19%.

Газ — 1,9%.

Возобновляемая энергия — 1,9%.

Некоммерческий поставщик энергии — 8,3.

Остальное дают прочие источники.

Работает компания только в США.

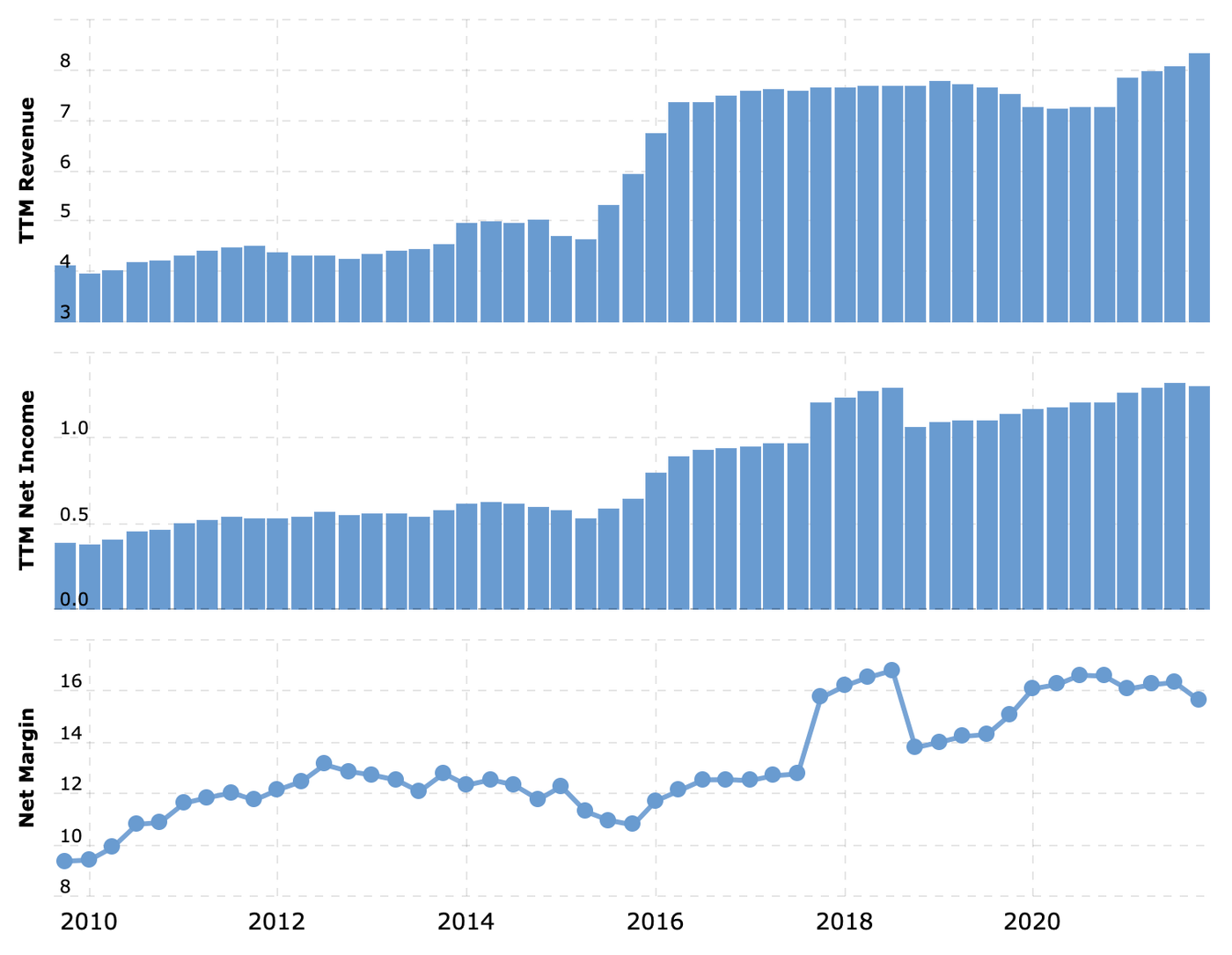

Выручка и прибыль компании в миллиардах долларов, маржа в процентах от выручки. Источник: Macrotrends

Аргументы в пользу компании

Стабильность. Время нынче очень неспокойное, и ровный, стабильный бизнес WEC может привлечь множество инвесторов.

Электричество. В отличие от похожей на нее NiSource, WEC около 60% прибыли делает на электричестве. Это нивелирует проблему сезонного падения спроса на газ летом, пусть и не устраняет ее полностью.

Дивиденды. Компания платит 2,91 $ на акцию в год, что дает 2,81% годовых. Это не безумно много, но в два с лишним раза больше среднего по S&P 500. В сочетании с тезисом про стабильность это может привлечь в акции немало любителей пассивной доходности.

ESG. Компания агрессивно развивает направление чистой энергетики: планируется, что к 2026 году все ее проекты в этой сфере будут давать 2,4 гигаватта. Еще она интенсивно работает над снижением выбросов, повышением энергоэффективности и другими проектами, повышающими экологическую дружелюбность. ESG-лобби такое любит и, возможно, вознаградит ее накачкой котировок и облегчением доступа к займам.

Могут купить. Как и в случае с NiSource, указанные достоинства WEC могут привлечь к ней покупателя.

Что может помешать

Бухгалтерия. У компании почти 4,5 млрд задолженностей, из которых 983,5 млн ей нужно погасить в течение года. Денег в распоряжении компании очень мало, и на закрытие срочных задолженностей их не хватит.

Так что, скорее всего, объем долгов компании будет расти, что очень плохо в свете поднятия ставок, влекущего за собой подорожание кредитов.

К тому же компания осуществляет масштабную инвестиционную программу с целью обновления своей инфраструктуры. Так что дивиденды могут порезать и акции могут упасть.

Не ждите многого. Стабильность бизнеса компании имеет свою оборотную сторону: скачков прибыли и выручки здесь ждать не стоит.

Что в итоге

Акции можно взять сейчас по 103,2 $. А дальше есть два варианта:

дождаться 116 $. Думаю, мы достигнем этого уровня за следующие 15 месяцев;

держать акции следующие 10 лет.

Стоит следить за разделом новостей на сайте компании. Если дивиденды порежут, то можно успеть продать акции на «СПб-бирже» до того, как американский рынок отработает эту информацию и котировки упадут.

Впрочем, пока мы не можем использовать наше временное преимущество: «СПб-биржа» пока что начинает работу гораздо позже обычного. Будем надеяться, скоро все вернется в норму.

Потенциал роста и срок действия: 12% без учета дивидендов за 15 месяцев; 9% годовых в течение 10 лет с учетом дивидендов.

Почему акции могут вырасти: потому что, как говорил герой Михаила Ульянова в фильме «Антикиллер», «смутные времена наступают, смутные».

Как действуем: можно взять акции по 103,2 $.

При создании материала использовались источники, недоступные пользователям из РФ. Надеемся, вы знаете, что делать.

На чем компания зарабатывает

WEC занимается поставками электричества и газа. У компании довольно подробный отчет.

Бизнес разделен по типам энергии в процентах от общего объема поставляемой энергии.

Генерирующие мощности самой компании — 68,8%. Типы используемого топлива в процентах от всей энергии, поставляемой компании:

Уголь — 35,5%.

Газ — 25,4%.

Возобновляемые источники — 4,8%.

Прочее дают иные источники энергии.

Энергия, закупаемая компанией у других, — 31,2%. Типы используемого топлива в процентах от всей энергии, поставляемой компании:

Ядерная энергия — 19%.

Газ — 1,9%.

Возобновляемая энергия — 1,9%.

Некоммерческий поставщик энергии — 8,3.

Остальное дают прочие источники.

Работает компания только в США.

Выручка и прибыль компании в миллиардах долларов, маржа в процентах от выручки. Источник: Macrotrends

Аргументы в пользу компании

Стабильность. Время нынче очень неспокойное, и ровный, стабильный бизнес WEC может привлечь множество инвесторов.

Электричество. В отличие от похожей на нее NiSource, WEC около 60% прибыли делает на электричестве. Это нивелирует проблему сезонного падения спроса на газ летом, пусть и не устраняет ее полностью.

Дивиденды. Компания платит 2,91 $ на акцию в год, что дает 2,81% годовых. Это не безумно много, но в два с лишним раза больше среднего по S&P 500. В сочетании с тезисом про стабильность это может привлечь в акции немало любителей пассивной доходности.

ESG. Компания агрессивно развивает направление чистой энергетики: планируется, что к 2026 году все ее проекты в этой сфере будут давать 2,4 гигаватта. Еще она интенсивно работает над снижением выбросов, повышением энергоэффективности и другими проектами, повышающими экологическую дружелюбность. ESG-лобби такое любит и, возможно, вознаградит ее накачкой котировок и облегчением доступа к займам.

Могут купить. Как и в случае с NiSource, указанные достоинства WEC могут привлечь к ней покупателя.

Что может помешать

Бухгалтерия. У компании почти 4,5 млрд задолженностей, из которых 983,5 млн ей нужно погасить в течение года. Денег в распоряжении компании очень мало, и на закрытие срочных задолженностей их не хватит.

Так что, скорее всего, объем долгов компании будет расти, что очень плохо в свете поднятия ставок, влекущего за собой подорожание кредитов.

К тому же компания осуществляет масштабную инвестиционную программу с целью обновления своей инфраструктуры. Так что дивиденды могут порезать и акции могут упасть.

Не ждите многого. Стабильность бизнеса компании имеет свою оборотную сторону: скачков прибыли и выручки здесь ждать не стоит.

Что в итоге

Акции можно взять сейчас по 103,2 $. А дальше есть два варианта:

дождаться 116 $. Думаю, мы достигнем этого уровня за следующие 15 месяцев;

держать акции следующие 10 лет.

Стоит следить за разделом новостей на сайте компании. Если дивиденды порежут, то можно успеть продать акции на «СПб-бирже» до того, как американский рынок отработает эту информацию и котировки упадут.

Впрочем, пока мы не можем использовать наше временное преимущество: «СПб-биржа» пока что начинает работу гораздо позже обычного. Будем надеяться, скоро все вернется в норму.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба