20 апреля 2022 Аведиков Георгий

С учетом высокой инфляции в РФ держать кэш на брокерском счете в рублях не очень выгодно. Но бывают ситуации, когда купить нечего, а деньги нужно пристроить на месяц или чуть больше. Какие активы для этого лучше всего подойдут из тех, что уже торгуются на бирже, попробуем разобраться в сегодняшней статье.

📌Первое, что приходит в голову, это короткие облигации, вклады и фонды ликвидности от российских эмитентов. Сравним все эти инструменты и то, на какую доходность в них можно сейчас ориентироваться.

📈#SBMM неплохой фонд от Сбербанка на денежный рынок. Данный БПИФ следует за индексом RUSFAR (Russian Secured Funding Average Rate). На сегодняшний день ставка по этому индексу составляет 16,6%, за вычетом налогов (13%, если планируете держать менее 3 лет) и комиссии за управление (0,5%) чистая доходность получается 14%.

📈#VTBM аналог SBMM, но комиссия составляет 0,4%, а итоговая доходность 16,7% соответственно. До недавнего времени эмитентом данного фонда был ВТБ, сейчас управление передано в РСХБ.

📈ОФЗ 26209 — облигация с погашением 20.07.2022, доходность к погашению (простая) составляет 14,2%, за вычетом налога (если покупаете не на ИИС тип Б) доходность составит 12,4%.

➖К сожалению, вариантов пристроить валюту сейчас на брокерских счетах нет. Все инструменты либо заморожены (#FXTB, #FXTP, еврооблигации), либо риски заморозки весьма существенные (зарубежные активы).

📌Теперь пару слов по вкладам. Напомню, что весь доход по вкладам за 2021 и 2022 года налогом не облагаются, это плюс по сравнению с облигациями и инструментами денежного рынка. Но на мой личный взгляд не совсем справедливый плюс, нужно наоборот делать льготы по инструментам фондового рынка 🧐.

🏦 Вклады в Тинькофф банк:

🇷🇺 в рублях — на 3 месяца доходность 15%, на 6 месяцев — 14%.

🇺🇸в долларах — на 3 месяца доходность 0.1%, на 6 месяцев — 0.1%.

🇪🇺в евро — на 3 месяца доходность 0.01%, на 6 месяцев — 0.01%.

🏦 Вклады в ВТБ:

🇷🇺 в рублях — на 3 месяца доходность 18%, на 6 месяцев — 15%.

🇺🇸в долларах — на 3 месяца доходность 0.1%, на 6 месяцев — 0.1%.

🇪🇺в евро — на 3 месяца доходность 0.01%, на 6 месяцев — 0.01%.

🏦 Вклады в Сбере:

🇷🇺 в рублях — на 3 месяца доходность 15%, на 6 месяцев — 13%.

🇺🇸в долларах — на 3 месяца доходность 0.1%, на 6 месяцев — 0.1%.

🇪🇺в евро — на 3 месяца доходность 0.01%, на 6 месяцев — 0.01%.

Также у банков есть накопительные счета, где можно снимать и пополнять без ограничений. Там в моменте ставка высокая, но ее могут снизить в любой момент, так у Тинькофф сейчас накопительный счет дает до 15% годовых, в ВТБ до 15% (счет Сейф), в Сбере до 7% (Промо Управляй с минимальной суммой в 30 000 руб).

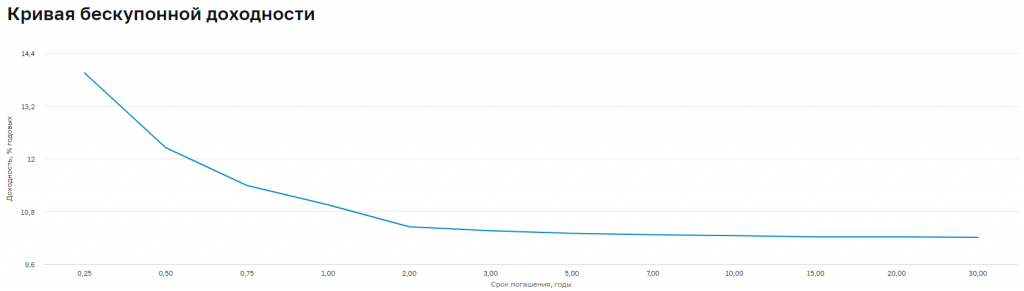

Как мы видим, варианты пристроить деньги с доходностью от 14% есть, как на брокерском счете, так и на банковском. Лично я пользуюсь всеми вышеперечисленными инструментами. Также, если говорить про будущие доходности, то судя по КБД в лучшем случае можно рассчитывать на 12% годовых, рынок закладывает снижение ставки в ближайшей перспективе. Этим еще можно воспользоваться, зафиксировав доходность в среднесрочных или длинных ОФЗ. Напомню, следующее заседание ЦБ состоится 29.04.2022, где будут принимать решение по ставке и с высокой долей вероятности снизят до 15%.

📌Первое, что приходит в голову, это короткие облигации, вклады и фонды ликвидности от российских эмитентов. Сравним все эти инструменты и то, на какую доходность в них можно сейчас ориентироваться.

📈#SBMM неплохой фонд от Сбербанка на денежный рынок. Данный БПИФ следует за индексом RUSFAR (Russian Secured Funding Average Rate). На сегодняшний день ставка по этому индексу составляет 16,6%, за вычетом налогов (13%, если планируете держать менее 3 лет) и комиссии за управление (0,5%) чистая доходность получается 14%.

📈#VTBM аналог SBMM, но комиссия составляет 0,4%, а итоговая доходность 16,7% соответственно. До недавнего времени эмитентом данного фонда был ВТБ, сейчас управление передано в РСХБ.

📈ОФЗ 26209 — облигация с погашением 20.07.2022, доходность к погашению (простая) составляет 14,2%, за вычетом налога (если покупаете не на ИИС тип Б) доходность составит 12,4%.

➖К сожалению, вариантов пристроить валюту сейчас на брокерских счетах нет. Все инструменты либо заморожены (#FXTB, #FXTP, еврооблигации), либо риски заморозки весьма существенные (зарубежные активы).

📌Теперь пару слов по вкладам. Напомню, что весь доход по вкладам за 2021 и 2022 года налогом не облагаются, это плюс по сравнению с облигациями и инструментами денежного рынка. Но на мой личный взгляд не совсем справедливый плюс, нужно наоборот делать льготы по инструментам фондового рынка 🧐.

🏦 Вклады в Тинькофф банк:

🇷🇺 в рублях — на 3 месяца доходность 15%, на 6 месяцев — 14%.

🇺🇸в долларах — на 3 месяца доходность 0.1%, на 6 месяцев — 0.1%.

🇪🇺в евро — на 3 месяца доходность 0.01%, на 6 месяцев — 0.01%.

🏦 Вклады в ВТБ:

🇷🇺 в рублях — на 3 месяца доходность 18%, на 6 месяцев — 15%.

🇺🇸в долларах — на 3 месяца доходность 0.1%, на 6 месяцев — 0.1%.

🇪🇺в евро — на 3 месяца доходность 0.01%, на 6 месяцев — 0.01%.

🏦 Вклады в Сбере:

🇷🇺 в рублях — на 3 месяца доходность 15%, на 6 месяцев — 13%.

🇺🇸в долларах — на 3 месяца доходность 0.1%, на 6 месяцев — 0.1%.

🇪🇺в евро — на 3 месяца доходность 0.01%, на 6 месяцев — 0.01%.

Также у банков есть накопительные счета, где можно снимать и пополнять без ограничений. Там в моменте ставка высокая, но ее могут снизить в любой момент, так у Тинькофф сейчас накопительный счет дает до 15% годовых, в ВТБ до 15% (счет Сейф), в Сбере до 7% (Промо Управляй с минимальной суммой в 30 000 руб).

Как мы видим, варианты пристроить деньги с доходностью от 14% есть, как на брокерском счете, так и на банковском. Лично я пользуюсь всеми вышеперечисленными инструментами. Также, если говорить про будущие доходности, то судя по КБД в лучшем случае можно рассчитывать на 12% годовых, рынок закладывает снижение ставки в ближайшей перспективе. Этим еще можно воспользоваться, зафиксировав доходность в среднесрочных или длинных ОФЗ. Напомню, следующее заседание ЦБ состоится 29.04.2022, где будут принимать решение по ставке и с высокой долей вероятности снизят до 15%.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба