11 мая 2022 smart-lab.ru Воронов Дмитрий

На фоне высокой инфляции в США и очередного повышения ставки ФРС, произошедшего на прошлой неделе, доходность 10-летних гособлигаций США превысила 3,0%.

Считается, что повышение доходности облигаций приводит к оттоку капиталов с рынка акций, поскольку облигации становятся более привлекательными для консервативных инвесторов.

Действительно, звучит заманчиво: вложиться в защитные активы под 3 % годовых в USD. Тем более, что государственные облигации США признаны самым надёжным финансовым активом.

👉 В то же время, давайте посмотрим, какую доходность получили инвесторы, которые год назад (когда начался активный рост инфляции и пошли разговоры о повышении ставки ФРС) переложились из акций в облигации.

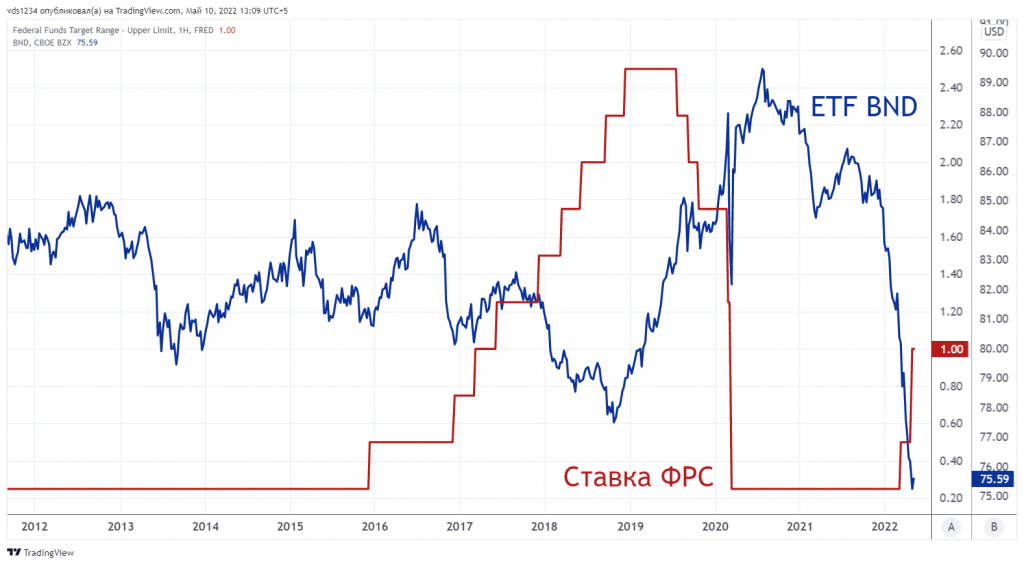

Для этого рассмотрим котировки крупнейшего в мире облигационным биржевого фонда Vanguard Total Bond Market ETF(BND). Его котировки базируются на индексе Barclays U.S. Aggregate Float Adjusted Index, который включает диверсифицированный портфель, состоящий почти из 10 тыс. отдельных выпусков различных государственных и корпоративных облигаций.

Около 70% фонда инвестировано в государственные облигации США. Дивидендная доходность фонда от получения купонного дохода по облигациям составляет около 2% годовых.

Год назад (10.05.2021) акции фонда котировались по 85,16 USD, а их сегодняшняя стоимость находится на уровне 75,59 USD, то есть на 11,2% ниже (см. рисунок).

🙈 Если учесть инфляцию на уровне 8,5% в год, то реальная годовая доходность Vanguard Total Bond Market ETF составит минус 20%. Вот тебе и защитный актив!

Может показаться, что снижение стоимости облигаций происходит из-за ожиданий роста процентных ставок. В любом учебнике по финансам написано, что это – основной фактор риска для облигаций.

Тогда можно предположить, что похожее снижение облигаций происходило в 2016-2018 гг., когда ставка ФРС поднялась с 0,25 до 2,50% (см. рисунок).

Действительно, котировки Vanguard Total Bond Market ETF в 2016-2018 гг. также снижались. Однако, тогда котировки фонда потеряли всего 8,5% за два года. С учётом того, что инфляция пять лет назад была всего 2%, а повышение ставки ФРС произошло значительно выше её сегодняшнего уровня (1,0%), можно констатировать, что в 2022 г. мы наблюдаем беспрецедентную распродажу американских долговых бумаг.

Отсюда следует два вывода.

👉 Первое: защитных активов на финансовом рынке больше не существует.

Забудьте о распространённом заблуждении о том, что доля облигаций в инвестиционном портфеле должна быть равна Вашем возрасту.

Новая финансовая реальность состоит в том, что чем больше Ваш возраст, тем больше в инвестиционном портфеле должна доля рублёвых банковских депозитов

👉 Второе: завтрашний пакет статистики по инфляции в США может спровоцировать новую волну распродаж на фондовом рынке.

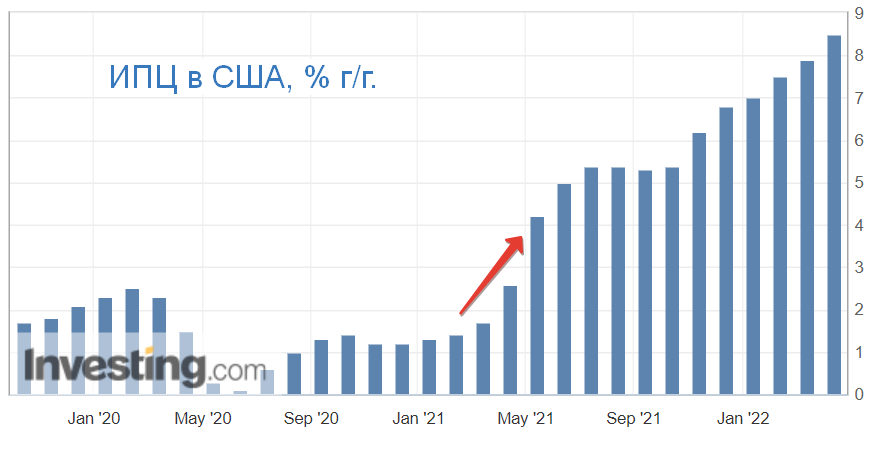

Давайте рассмотрим динамику американской инфляции (индекса потребительских цен, ИПЦ) за последние два года (см. рисунок).

На диаграмме хорошо видно, что эффект низкой базы, который является одной из причин рекордной инфляции в США, завершился в апреле 2021 года. Следовательно, сугубо технически завтрашняя статистика должна будет показать снижение инфляции.

Поэтому консенсус-прогноз ИПЦ составляет сегодня 8,1%, что ниже показателя месячной давности (8,5%). После этого Пауэлл должен объявить о том, что ястребиный настрой ФРС принёс необходимый результат и фондовые рынки могли бы успокоиться.

❗ Однако, в 2022 году обострился глобальный геополитический конфликт, который полностью разрушил старые финансовые и логистические цепочки, что вызвало новый виток мировой инфляции, с которым повышение ставки ФРС не может справиться по определению.

Поэтому, если завтра инфляция в США окажется выше консенсус-прогноза, то котировки Vanguard Total Bond Market ETF вновь покажут исторические минимумы.

Друзья, как Вы думаете, превысит ли завтрашняя статистика по инфляции ожидания рынка?

Считается, что повышение доходности облигаций приводит к оттоку капиталов с рынка акций, поскольку облигации становятся более привлекательными для консервативных инвесторов.

Действительно, звучит заманчиво: вложиться в защитные активы под 3 % годовых в USD. Тем более, что государственные облигации США признаны самым надёжным финансовым активом.

👉 В то же время, давайте посмотрим, какую доходность получили инвесторы, которые год назад (когда начался активный рост инфляции и пошли разговоры о повышении ставки ФРС) переложились из акций в облигации.

Для этого рассмотрим котировки крупнейшего в мире облигационным биржевого фонда Vanguard Total Bond Market ETF(BND). Его котировки базируются на индексе Barclays U.S. Aggregate Float Adjusted Index, который включает диверсифицированный портфель, состоящий почти из 10 тыс. отдельных выпусков различных государственных и корпоративных облигаций.

Около 70% фонда инвестировано в государственные облигации США. Дивидендная доходность фонда от получения купонного дохода по облигациям составляет около 2% годовых.

Год назад (10.05.2021) акции фонда котировались по 85,16 USD, а их сегодняшняя стоимость находится на уровне 75,59 USD, то есть на 11,2% ниже (см. рисунок).

🙈 Если учесть инфляцию на уровне 8,5% в год, то реальная годовая доходность Vanguard Total Bond Market ETF составит минус 20%. Вот тебе и защитный актив!

Может показаться, что снижение стоимости облигаций происходит из-за ожиданий роста процентных ставок. В любом учебнике по финансам написано, что это – основной фактор риска для облигаций.

Тогда можно предположить, что похожее снижение облигаций происходило в 2016-2018 гг., когда ставка ФРС поднялась с 0,25 до 2,50% (см. рисунок).

Действительно, котировки Vanguard Total Bond Market ETF в 2016-2018 гг. также снижались. Однако, тогда котировки фонда потеряли всего 8,5% за два года. С учётом того, что инфляция пять лет назад была всего 2%, а повышение ставки ФРС произошло значительно выше её сегодняшнего уровня (1,0%), можно констатировать, что в 2022 г. мы наблюдаем беспрецедентную распродажу американских долговых бумаг.

Отсюда следует два вывода.

👉 Первое: защитных активов на финансовом рынке больше не существует.

Забудьте о распространённом заблуждении о том, что доля облигаций в инвестиционном портфеле должна быть равна Вашем возрасту.

Новая финансовая реальность состоит в том, что чем больше Ваш возраст, тем больше в инвестиционном портфеле должна доля рублёвых банковских депозитов

👉 Второе: завтрашний пакет статистики по инфляции в США может спровоцировать новую волну распродаж на фондовом рынке.

Давайте рассмотрим динамику американской инфляции (индекса потребительских цен, ИПЦ) за последние два года (см. рисунок).

На диаграмме хорошо видно, что эффект низкой базы, который является одной из причин рекордной инфляции в США, завершился в апреле 2021 года. Следовательно, сугубо технически завтрашняя статистика должна будет показать снижение инфляции.

Поэтому консенсус-прогноз ИПЦ составляет сегодня 8,1%, что ниже показателя месячной давности (8,5%). После этого Пауэлл должен объявить о том, что ястребиный настрой ФРС принёс необходимый результат и фондовые рынки могли бы успокоиться.

❗ Однако, в 2022 году обострился глобальный геополитический конфликт, который полностью разрушил старые финансовые и логистические цепочки, что вызвало новый виток мировой инфляции, с которым повышение ставки ФРС не может справиться по определению.

Поэтому, если завтра инфляция в США окажется выше консенсус-прогноза, то котировки Vanguard Total Bond Market ETF вновь покажут исторические минимумы.

Друзья, как Вы думаете, превысит ли завтрашняя статистика по инфляции ожидания рынка?

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба