👉Ключевые результаты 2021 года:

▫️Капитализация: 19 млрд

▫️чистая выручка: 23,1 млрд (-11% г/г)

▫️скорр. EBITDA: 13,2 млрд (-4,3%)

▫️скор. чистая прибыль: 9,6 млрд (-7%)

▫️скор. P/E TTM:2 (fwd P/E 2022: 5)

👉Все обзоры компаний здесь: t.me/taurenin/442

👉Разбивка доходов и их изменений по сегментам бренда:

▫️Обработка платежей — 81% (-3%)

▫️Процентные доходы — 8% (+45%)

▫️Сборы с неактивных счетов — 4% (-9%)

▫️Прочее — 7% (+29%)

⚠️На первый взгляд, отчет компании нейтрален: Выручка от продолжающейся деятельности в 2021 финансовом году увеличилась на 1,3% г/г до 41,1 млрд руб. Однако во второй половине года компания понесла ряд потерь (включая ЦУПИС и продажу доли Точка), из-за чего нужно детальнее смотреть на последний отчет.

❌Общая чистая выручка 4 квартала снизилась на 12,1% г/г до 5,5 млрд руб. Общая чистая выручка с поправкой на потерю ЦУПИС и связанных с ним услуг по эквайрингу (626 миллионов рублей в 4кв2020) снизилась на 2,3% г/г, что также существенно.

❌Чистая прибыль по итогам годавыросла на 96%, однако скорректированный показатель снизился на 7% г/г, это произошло во многом из-за доходов, полученных от продажи доли в компании Точка.

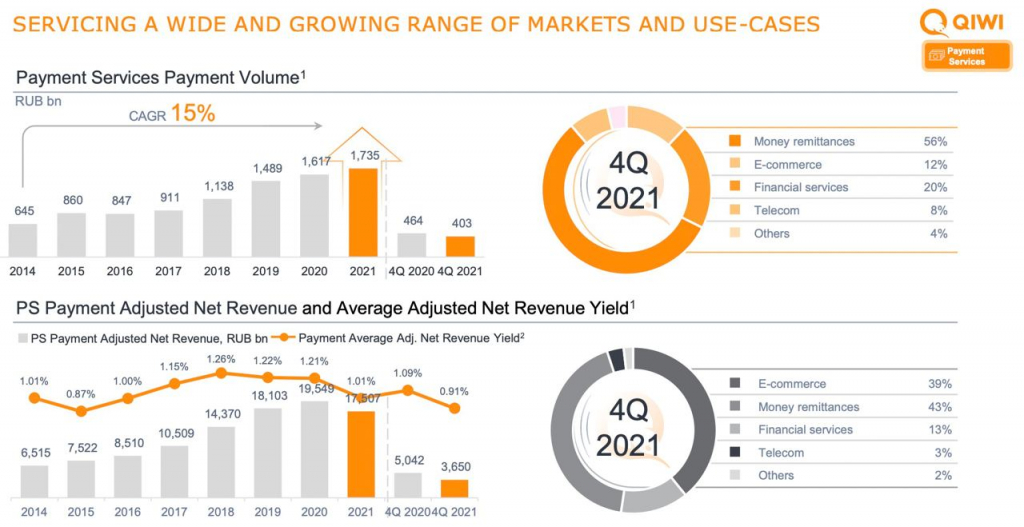

👉К концу года (в 4 квартале) изменилась структура платежей компании, так как этот сегмент приносит 81% всей выручки:

▫️Электронная коммерция — 12% (-64% г/г)

▫️Финансовые услуги — 20% (+17% г/г)

▫️Денежные переводы — 56% (+10% г/г)

▫️Телеком — 8% (-12% г/г)

▫️Другое — 4% (-20%)

✅Отметим, что не смотря на потерю ЦУПИС и сокращение платежей в электронной коммерции на 64% г/г, компания увеличила объем денежных переводов. Объем денежных переводов вырос на 9,6% г/г до 227,1 млрд рублей, что обусловлено ростом платежей B2B2C от владельцев счетов кошельков QIWI и выплат по картам (на 95% г/г). Это в значительной степени связано с развитием продуктовогопредложения для самозанятых.

❌Объем платежей за телекоммуникацию в 2021 году снизился на 12%, а прочих платежей (ЖКХ, штрафы и пошлины, пожертвования и т.д.) на 20%. Это связано с продолжение сокращения точек оплаты в виде терминалов. На текущий момент они дают менее 12% от выручки компании.

❌Совет директоров принял решение не выплачивать дивиденды. Также не было объявлено никаких ожидаемых результатов от 2022 года, а компания отложила публикацию планов и прогнозов на неопределенный срок.

✅При всем негативе вокруг бренда, у компании по-прежнему отрицательный чистый долг и запас ликвидности свыше 33 млрд рублей.

✅Из позитива: совет директоров обсудит вопрос выкупа 10% акций компании с рынка, что должно поддержать котировки и увеличить капитализацию. Это лучшее решение, с учетом отсутствия дивидендных выплат.

Выводы:

Отчет компании в целом негативный, что ожидалось рынком, при этом существуют и некоторые позитивные тенденции. Ухудшает ситуацию иностранная юрисдикция компании и то, что пока сложно по данным 4кв2021 оценить ущерб для бизнеса от ограничений введенных в 2021м году. Падение доходов в последнем квартале 2022 года можно смело проецировать на весь 2022. Так как существующий кризис отразится, в том числе, на объеме переводов.

📈 Считаю, что в текущую оценку компании уже заложено предстоящее снижение выручки и прибыли, а финансовое положение компании позволит ей оставаться в зоне прибыльности даже при падении чистой выручки на 25% г/г. Однако, предпочитаю подождать отчета за 1кв2022 так как не исключаю, что падение выручки возможно существенно выше ожиданий.

▫️Капитализация: 19 млрд

▫️чистая выручка: 23,1 млрд (-11% г/г)

▫️скорр. EBITDA: 13,2 млрд (-4,3%)

▫️скор. чистая прибыль: 9,6 млрд (-7%)

▫️скор. P/E TTM:2 (fwd P/E 2022: 5)

👉Все обзоры компаний здесь: t.me/taurenin/442

👉Разбивка доходов и их изменений по сегментам бренда:

▫️Обработка платежей — 81% (-3%)

▫️Процентные доходы — 8% (+45%)

▫️Сборы с неактивных счетов — 4% (-9%)

▫️Прочее — 7% (+29%)

⚠️На первый взгляд, отчет компании нейтрален: Выручка от продолжающейся деятельности в 2021 финансовом году увеличилась на 1,3% г/г до 41,1 млрд руб. Однако во второй половине года компания понесла ряд потерь (включая ЦУПИС и продажу доли Точка), из-за чего нужно детальнее смотреть на последний отчет.

❌Общая чистая выручка 4 квартала снизилась на 12,1% г/г до 5,5 млрд руб. Общая чистая выручка с поправкой на потерю ЦУПИС и связанных с ним услуг по эквайрингу (626 миллионов рублей в 4кв2020) снизилась на 2,3% г/г, что также существенно.

❌Чистая прибыль по итогам годавыросла на 96%, однако скорректированный показатель снизился на 7% г/г, это произошло во многом из-за доходов, полученных от продажи доли в компании Точка.

👉К концу года (в 4 квартале) изменилась структура платежей компании, так как этот сегмент приносит 81% всей выручки:

▫️Электронная коммерция — 12% (-64% г/г)

▫️Финансовые услуги — 20% (+17% г/г)

▫️Денежные переводы — 56% (+10% г/г)

▫️Телеком — 8% (-12% г/г)

▫️Другое — 4% (-20%)

✅Отметим, что не смотря на потерю ЦУПИС и сокращение платежей в электронной коммерции на 64% г/г, компания увеличила объем денежных переводов. Объем денежных переводов вырос на 9,6% г/г до 227,1 млрд рублей, что обусловлено ростом платежей B2B2C от владельцев счетов кошельков QIWI и выплат по картам (на 95% г/г). Это в значительной степени связано с развитием продуктовогопредложения для самозанятых.

❌Объем платежей за телекоммуникацию в 2021 году снизился на 12%, а прочих платежей (ЖКХ, штрафы и пошлины, пожертвования и т.д.) на 20%. Это связано с продолжение сокращения точек оплаты в виде терминалов. На текущий момент они дают менее 12% от выручки компании.

❌Совет директоров принял решение не выплачивать дивиденды. Также не было объявлено никаких ожидаемых результатов от 2022 года, а компания отложила публикацию планов и прогнозов на неопределенный срок.

✅При всем негативе вокруг бренда, у компании по-прежнему отрицательный чистый долг и запас ликвидности свыше 33 млрд рублей.

✅Из позитива: совет директоров обсудит вопрос выкупа 10% акций компании с рынка, что должно поддержать котировки и увеличить капитализацию. Это лучшее решение, с учетом отсутствия дивидендных выплат.

Выводы:

Отчет компании в целом негативный, что ожидалось рынком, при этом существуют и некоторые позитивные тенденции. Ухудшает ситуацию иностранная юрисдикция компании и то, что пока сложно по данным 4кв2021 оценить ущерб для бизнеса от ограничений введенных в 2021м году. Падение доходов в последнем квартале 2022 года можно смело проецировать на весь 2022. Так как существующий кризис отразится, в том числе, на объеме переводов.

📈 Считаю, что в текущую оценку компании уже заложено предстоящее снижение выручки и прибыли, а финансовое положение компании позволит ей оставаться в зоне прибыльности даже при падении чистой выручки на 25% г/г. Однако, предпочитаю подождать отчета за 1кв2022 так как не исключаю, что падение выручки возможно существенно выше ожиданий.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба