В инвестиционном сообществе некоторые инвесторы считают, что для бизнеса ПАО «Московская биржа» (MOEX) наступили сложные времена. Это связывают со следующими факторами:

приостановка торгов на фондовой секции биржи на один месяц;

запрет операций с ценными бумагами для нерезидентов;

контроль над движением капитала со стороны ЦБ РФ, что привело к снижению торговых оборотов в основных валютах.

На первый взгляд, всё действительно непросто, обороты на фондовом и валютном рынках снизились. В этой статье попробуем разобраться в ситуации и выяснить, как санкции повлияли на деятельность Мосбиржи.

Приостановка торгов на один месяц и запрет на торговлю нерезидентам

С конца февраля 2022 г. торговый оборот по акциям существенно снизился.

Рис. 1. Торговый оборот по Индексу Мосбиржи, июль 2017 – апрель 2022 г. Источник: сайт Мосбиржи

В течение полугода перед приостановкой торгов общий оборот на фондовом рынке в среднем составлял более 2 трлн руб. в месяц. При этом в эту сумму не включены торги американскими акциями. Хотя обороты по иностранным ценным бумагам небольшие (например, у Apple (AAPL) — около 1,5 млрд руб. в месяц), но из-за большого количества бумаг прирост торгового оборота может быть весомым.

После месячного перерыва, с учётом всех ограничений, объём торгов по Индексу Мосбиржи составляет примерно 500–700 млрд руб. в месяц.

Снижение торговых оборотов по основным валютным парам

Если взглянуть на график пары доллар/рубль, то мы увидим, что в марте оборот был около 2 трлн руб., в апреле лишь немного превысил триллион. Хотя до приостановки торгов средний объём по доллару был около 5 трлн руб. в месяц.

Рис. 2. Торговый оборот по паре доллар/рубль, июль 2017 – апрель 2022. Источник: сайт Мосбиржи

Так как на самом деле обстоят дела у компании?

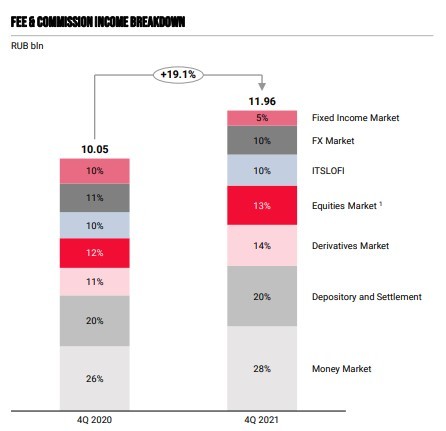

Обороты по акциям действительно снизились, но это не основной заработок для Московской биржи. Торговля акциями по комиссионному доходу делит третье и четвёртое места со срочным рынком. Основной комиссионный доход торговая площадка получает от денежного рынка и депозитарно-расчётной деятельности. На два этих сегмента бизнеса приходится около половины всех комиссионных доходов. Торговля акциями даёт примерно 13% общего комиссионного дохода.

На рисунке 3 показано распределение доходов только по итогам IV квартала 2021 г., однако в целом в течение года пропорции примерно такие же.

Рис. 3. Структура комиссионных доходов «Мосбиржи». Источник: презентация компании за IV квартал 2021 г.

Таким образом, снижение торгового оборота на фондовом рынке уменьшит общие комиссионные доходы биржи примерно на 10%.

Снижение оборотов по паре доллар/рубль тоже некритично. На долю валютного рынка приходится всего 10% общих комиссионных доходов. Может показаться, что из-за снижения оборотов по доллару доход от валютного сегмента тоже уменьшится, но это не так. В среднем за полгода до приостановки торгов месячный оборот по доллару составлял примерно 70 млрд долл. Но после возобновления торгов в марте объём торгов по паре евро/доллар кратно вырос.

Если в течение полугода до приостановки оборот по евро/доллару составлял около 70–80 млрд долл. в месяц, то в марте оборот по данной валютной паре был около 620 млрд долл., а в апреле — примерно 350 млрд долл. Прирост оборота по евро/доллару с лихвой перекрыл снизившийся оборот по паре доллар/рубль. Комиссионный доход по обороту пары евро/доллар также может компенсировать выпадающие доходы от снижения оборотов на фондовом рынке.

Кроме того, у биржи есть ещё и процентный доход. В 2021 г. он добавил к сумме общих доходов около 14 млрд руб. В прошлом году средняя процентная ставка была 5–6%, в этом году будет как минимум в два раза больше. Соответственно, и процентные доходы в 2022 г. будут значительно выше, чем в 2021-м.

Кроме того, согласно пресс-релизу Мосбиржи, в марте 2022 г. объём торгов на всех площадках составил около 150 трлн руб. (в марте 2021 г. было 90 трлн руб.). Несмотря на просадки на некоторых рынках, в целом операционные доходы биржи не должны пострадать.

При этом непонятно, как отразятся на деятельности и результатах бизнеса некоторые факты. Так, маржин-колл одного из профучастников фондового рынка может потребовать создания резервов/списаний — поскольку НКЦ (Национальный клиринговый центр) является гарантом исполнения сделок и убытки участников рынка приходится покрывать за счёт собственных средств для исполнения обязательств перед добросовестной стороной.

Также нет ясности, что будет с активами, заблокированными в Euroclear и Clearstream. Хотя эти активы формально не конфискованы и всё ещё принадлежат НРД (Национальному расчётному депозитарию), существует риск того, что в определённый момент в будущем их придётся списать (или создать под них резервы) из-за длительной блокировки.

В результате, несмотря на стабильность операционных показателей, в ближайшее время в отчётах ПАО «Московская биржа» могут появиться убытки.

приостановка торгов на фондовой секции биржи на один месяц;

запрет операций с ценными бумагами для нерезидентов;

контроль над движением капитала со стороны ЦБ РФ, что привело к снижению торговых оборотов в основных валютах.

На первый взгляд, всё действительно непросто, обороты на фондовом и валютном рынках снизились. В этой статье попробуем разобраться в ситуации и выяснить, как санкции повлияли на деятельность Мосбиржи.

Приостановка торгов на один месяц и запрет на торговлю нерезидентам

С конца февраля 2022 г. торговый оборот по акциям существенно снизился.

Рис. 1. Торговый оборот по Индексу Мосбиржи, июль 2017 – апрель 2022 г. Источник: сайт Мосбиржи

В течение полугода перед приостановкой торгов общий оборот на фондовом рынке в среднем составлял более 2 трлн руб. в месяц. При этом в эту сумму не включены торги американскими акциями. Хотя обороты по иностранным ценным бумагам небольшие (например, у Apple (AAPL) — около 1,5 млрд руб. в месяц), но из-за большого количества бумаг прирост торгового оборота может быть весомым.

После месячного перерыва, с учётом всех ограничений, объём торгов по Индексу Мосбиржи составляет примерно 500–700 млрд руб. в месяц.

Снижение торговых оборотов по основным валютным парам

Если взглянуть на график пары доллар/рубль, то мы увидим, что в марте оборот был около 2 трлн руб., в апреле лишь немного превысил триллион. Хотя до приостановки торгов средний объём по доллару был около 5 трлн руб. в месяц.

Рис. 2. Торговый оборот по паре доллар/рубль, июль 2017 – апрель 2022. Источник: сайт Мосбиржи

Так как на самом деле обстоят дела у компании?

Обороты по акциям действительно снизились, но это не основной заработок для Московской биржи. Торговля акциями по комиссионному доходу делит третье и четвёртое места со срочным рынком. Основной комиссионный доход торговая площадка получает от денежного рынка и депозитарно-расчётной деятельности. На два этих сегмента бизнеса приходится около половины всех комиссионных доходов. Торговля акциями даёт примерно 13% общего комиссионного дохода.

На рисунке 3 показано распределение доходов только по итогам IV квартала 2021 г., однако в целом в течение года пропорции примерно такие же.

Рис. 3. Структура комиссионных доходов «Мосбиржи». Источник: презентация компании за IV квартал 2021 г.

Таким образом, снижение торгового оборота на фондовом рынке уменьшит общие комиссионные доходы биржи примерно на 10%.

Снижение оборотов по паре доллар/рубль тоже некритично. На долю валютного рынка приходится всего 10% общих комиссионных доходов. Может показаться, что из-за снижения оборотов по доллару доход от валютного сегмента тоже уменьшится, но это не так. В среднем за полгода до приостановки торгов месячный оборот по доллару составлял примерно 70 млрд долл. Но после возобновления торгов в марте объём торгов по паре евро/доллар кратно вырос.

Если в течение полугода до приостановки оборот по евро/доллару составлял около 70–80 млрд долл. в месяц, то в марте оборот по данной валютной паре был около 620 млрд долл., а в апреле — примерно 350 млрд долл. Прирост оборота по евро/доллару с лихвой перекрыл снизившийся оборот по паре доллар/рубль. Комиссионный доход по обороту пары евро/доллар также может компенсировать выпадающие доходы от снижения оборотов на фондовом рынке.

Кроме того, у биржи есть ещё и процентный доход. В 2021 г. он добавил к сумме общих доходов около 14 млрд руб. В прошлом году средняя процентная ставка была 5–6%, в этом году будет как минимум в два раза больше. Соответственно, и процентные доходы в 2022 г. будут значительно выше, чем в 2021-м.

Кроме того, согласно пресс-релизу Мосбиржи, в марте 2022 г. объём торгов на всех площадках составил около 150 трлн руб. (в марте 2021 г. было 90 трлн руб.). Несмотря на просадки на некоторых рынках, в целом операционные доходы биржи не должны пострадать.

При этом непонятно, как отразятся на деятельности и результатах бизнеса некоторые факты. Так, маржин-колл одного из профучастников фондового рынка может потребовать создания резервов/списаний — поскольку НКЦ (Национальный клиринговый центр) является гарантом исполнения сделок и убытки участников рынка приходится покрывать за счёт собственных средств для исполнения обязательств перед добросовестной стороной.

Также нет ясности, что будет с активами, заблокированными в Euroclear и Clearstream. Хотя эти активы формально не конфискованы и всё ещё принадлежат НРД (Национальному расчётному депозитарию), существует риск того, что в определённый момент в будущем их придётся списать (или создать под них резервы) из-за длительной блокировки.

В результате, несмотря на стабильность операционных показателей, в ближайшее время в отчётах ПАО «Московская биржа» могут появиться убытки.

https://journal.open-broker.ru/

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба