Сегодня у нас крайне спекулятивная идея: взять акции производителя оборудования и ПО для высокотехнологичных отраслей National Instruments (NASDAQ: NATI), дабы заработать на отскоке.

Потенциал роста и срок действия: 28,5% за 2 года без учета дивидендов; 12% годовых в течение 15 лет с учетом дивидендов.

Почему акции могут вырасти: потому что они упали, но потенциал у компании очень хороший.

Как действуем: берем акции сейчас по 34,50 $.

При создании материала использовались источники, недоступные пользователям из РФ. Надеемся, вы знаете, что делать.

На чем компания зарабатывает

NATI занимается производством товаров, нужных для производства высокотехнологичной продукции, а также оказывает услуги в этой сфере. Железки NATI используются ее клиентами для программирования собственной продукции.

Согласно годовому отчету компании, ее выручка делится следующим образом:

Товары — 88,76%. Это как железо, так и ПО для него. Валовая маржа сегмента — 68,86% от его выручки.

Обслуживание ПО — 11,24%. Валовая маржа сегмента — 91,15% от его выручки.

Целевые рынки для компании — это полупроводники, аэрокосмическая отрасль и транспорт.

Выручка по странам и регионам:

США — 39%.

Другие страны в Америках — 1,6%.

Европа, Ближний Восток и Африка — 25,6%.

Азиатско-Тихоокеанский регион — 33,8%.

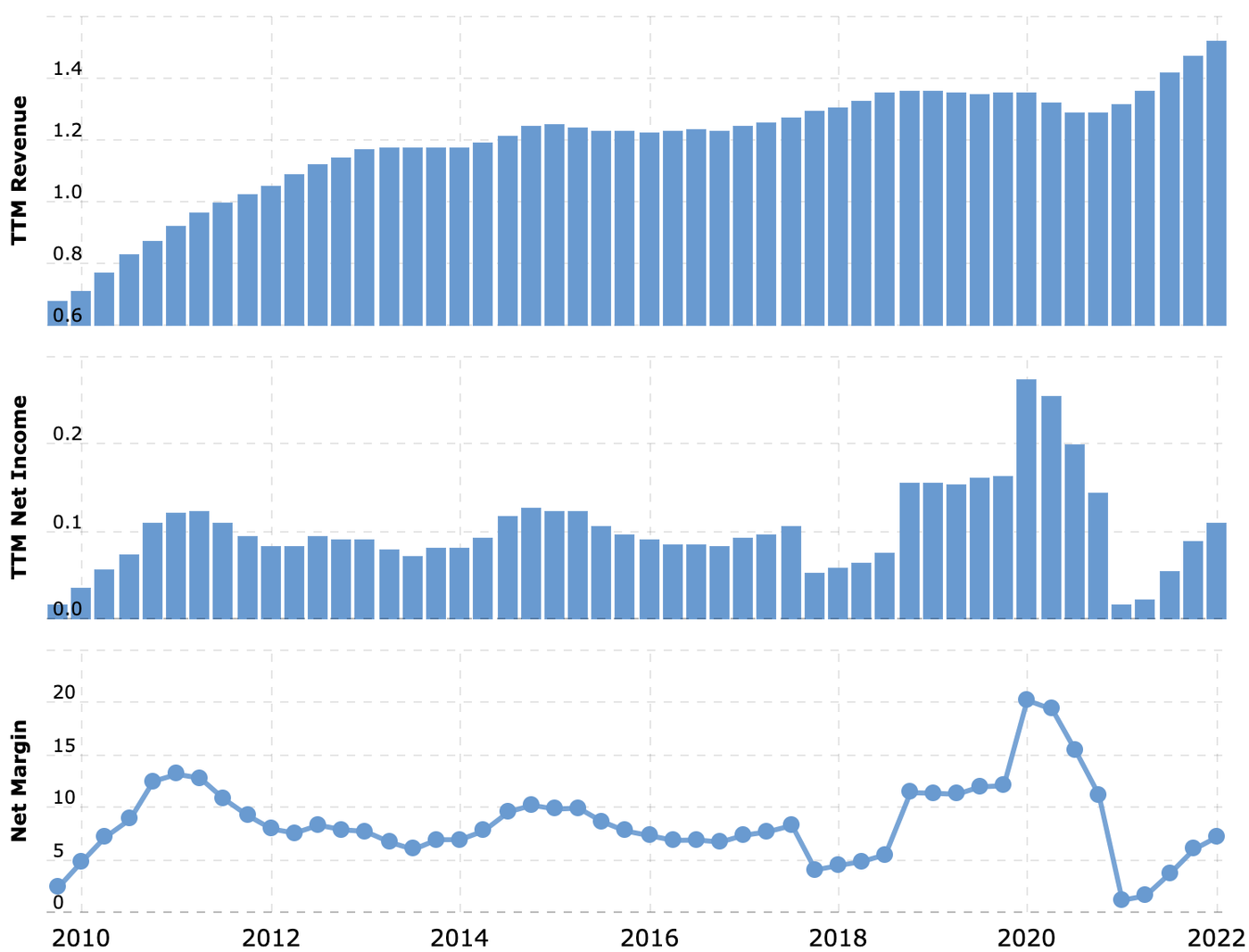

Выручка и прибыль за последние 12 месяцев в миллиардах долларов, итоговая маржа в процентах от выручки. Источник: Macrotrends

Аргументы в пользу компании

Упало. С ноября 2021 акции компании сильно упали, причем без особого повода: с 45 до 34.5 $. Думаю, это позволит нам заработать на отскоке.

Перспективненько. 5G, интернет вещей, самоуправляемые машины и прочие чудеса дивного нового мира — все эти штуки играют на руку NATI, поскольку ее железки и ПО нужны для процессов в этих сферах.

Позитивные изменения. Компания интенсивно развивает ПО-сегмент, и планируется, что к 2025 году он будет давать уже 30% выручки. А ПО практически всегда маржинальнее железяк — так что для долгосрочных инвесторов это очень позитивный момент.

Диверсификация. Ни один из 35 тысяч клиентов NATI не дает компании больше 3% от выручки. Это усиливает ее переговорную позицию.

Могут купить. В относительных и абсолютных числах компания стоит недорого:

P / S = 3,03 и P / E = 42,2. Это не очень мало, но и не безумно много.

Капитализация у компании 4,59 млрд долларов.

Этот фактор в сочетании со всем вышеперечисленным может привести к компании покупателя.

Дивиденды. Компания платит 1,12 $ на акцию в год, что дает почти 3,2% годовых. По меркам высокотехнологичных компаний это гигантские деньги, так что акции могут вырасти просто за счет наплыва в них любителей выплат.

Что может помешать

Логистика. Основное производство у компании расположено в Венгрии и Малайзии, а продажи у нее по всему миру. Поэтому следует морально готовиться к тому, что текущий логистический кризис будет сказываться на ее отчетности.

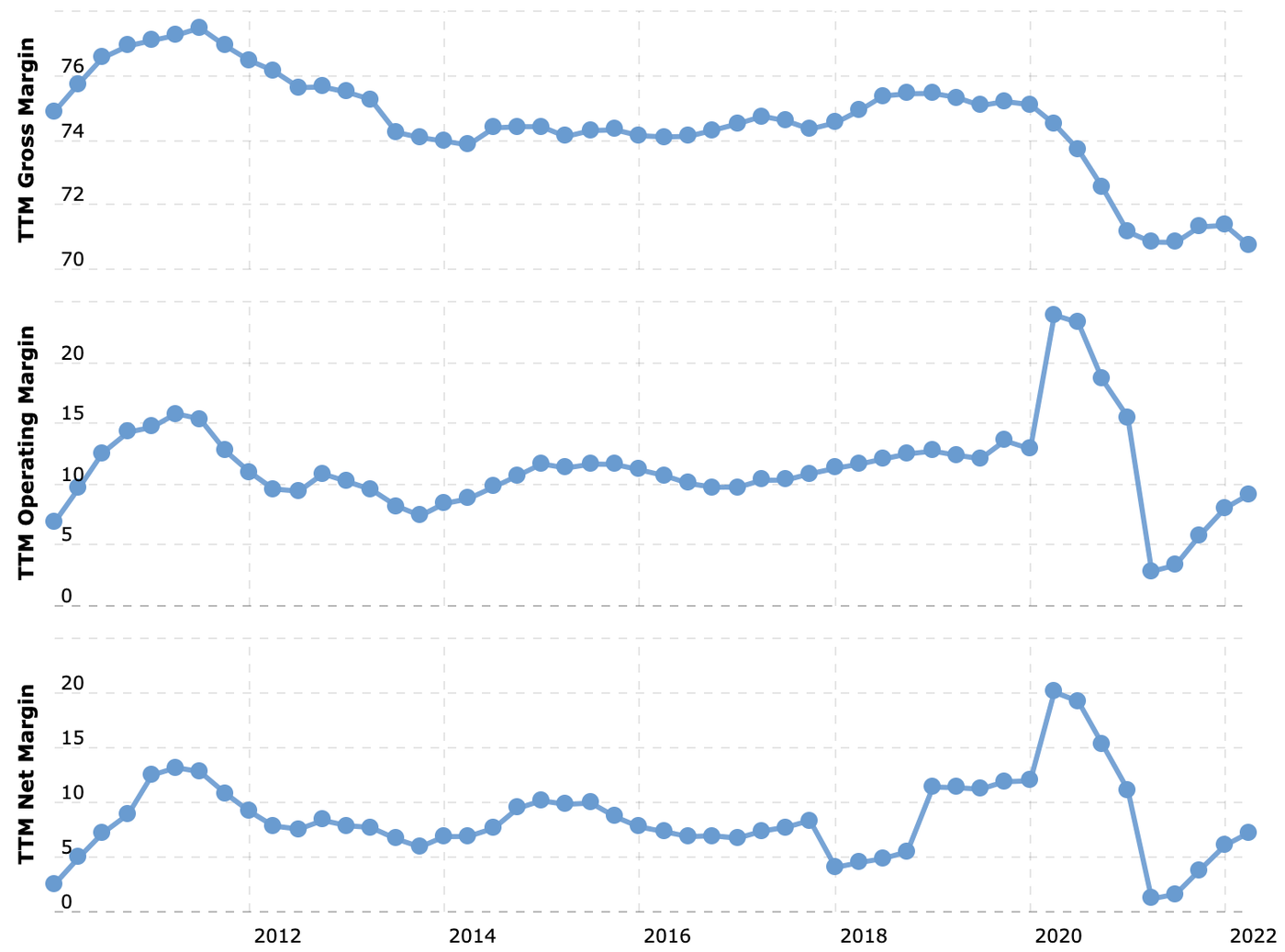

Показатели маржинальности компании за последние 12 месяцев в процентах от выручки: валовая, операционная и итоговая маржа. Источник: Macrotrends

Конкуренты. У компании есть ряд сильных соперников: Advantest, Anritsu, Fortive, Keysight, Rohde & Schwarz и Teradyne. Необходимость поддерживать должную дистанцию между собой и ними будет вынуждать NATI тратиться на приобретение различных переоцененных стартапов.

Бухгалтерия. Компания тратит на дивиденды больше, чем зарабатывает, что создает риски урезания этих самых дивидендов и последующего падения акций. Уровень задолженностей у компании немалый — 864 млн, из которых 389,944 млн нужно погасить в течение года. А денег в ее распоряжении не так уж и много: 312,939 млн задолженностей контрагентов плюс 142,883 млн на счетах.

В связи с ростом ставок, подорожанием займов и вытекающим из этого усложнением обслуживания долгов компании выплаты могут порезать — особенно из-за потребности компании в расширении своего бизнеса.

Цена. P / E и P / S компании не отталкивают с позиции потенциального покупателя типа фонда или крупной корпорации, но с точки зрения обычного инвестора при текущей стоимости компанию нельзя считать недооцененной.

Что в итоге

Акции можно взять сейчас по 34.5 $. А дальше есть два варианта:

держать акции до возвращения к уровню 45 $. Думаю, его мы достигнем за следующие два года. Скорее всего, за это время компании поступит предложение о покупке. Ну или прогресс ПО-подразделения потрясет инвесторов и они и так накачают акции NATI;

держать акции следующие 15 лет и получать дивиденды.

Сейчас торги на «СПб-бирже» открываются очень поздно, поэтому мы пока не сможем реализовать временное преимущество, которое существовало раньше, когда торги американскими акциями открывались в РФ на 7 часов раньше, чем в США. Будем надеяться на то, что все вернется к норме в скором времени.

В этом случае следует смотреть на раздел новостей на сайте компании, чтобы продать акции в России до того, как инвесторы отреагируют на скорбные вести об отмене дивидендов.

И конечно, помните о том, что идея очень спекулятивная, так что не трогайте эти акции, если не готовы к тому, что их будет трясти.

Потенциал роста и срок действия: 28,5% за 2 года без учета дивидендов; 12% годовых в течение 15 лет с учетом дивидендов.

Почему акции могут вырасти: потому что они упали, но потенциал у компании очень хороший.

Как действуем: берем акции сейчас по 34,50 $.

При создании материала использовались источники, недоступные пользователям из РФ. Надеемся, вы знаете, что делать.

На чем компания зарабатывает

NATI занимается производством товаров, нужных для производства высокотехнологичной продукции, а также оказывает услуги в этой сфере. Железки NATI используются ее клиентами для программирования собственной продукции.

Согласно годовому отчету компании, ее выручка делится следующим образом:

Товары — 88,76%. Это как железо, так и ПО для него. Валовая маржа сегмента — 68,86% от его выручки.

Обслуживание ПО — 11,24%. Валовая маржа сегмента — 91,15% от его выручки.

Целевые рынки для компании — это полупроводники, аэрокосмическая отрасль и транспорт.

Выручка по странам и регионам:

США — 39%.

Другие страны в Америках — 1,6%.

Европа, Ближний Восток и Африка — 25,6%.

Азиатско-Тихоокеанский регион — 33,8%.

Выручка и прибыль за последние 12 месяцев в миллиардах долларов, итоговая маржа в процентах от выручки. Источник: Macrotrends

Аргументы в пользу компании

Упало. С ноября 2021 акции компании сильно упали, причем без особого повода: с 45 до 34.5 $. Думаю, это позволит нам заработать на отскоке.

Перспективненько. 5G, интернет вещей, самоуправляемые машины и прочие чудеса дивного нового мира — все эти штуки играют на руку NATI, поскольку ее железки и ПО нужны для процессов в этих сферах.

Позитивные изменения. Компания интенсивно развивает ПО-сегмент, и планируется, что к 2025 году он будет давать уже 30% выручки. А ПО практически всегда маржинальнее железяк — так что для долгосрочных инвесторов это очень позитивный момент.

Диверсификация. Ни один из 35 тысяч клиентов NATI не дает компании больше 3% от выручки. Это усиливает ее переговорную позицию.

Могут купить. В относительных и абсолютных числах компания стоит недорого:

P / S = 3,03 и P / E = 42,2. Это не очень мало, но и не безумно много.

Капитализация у компании 4,59 млрд долларов.

Этот фактор в сочетании со всем вышеперечисленным может привести к компании покупателя.

Дивиденды. Компания платит 1,12 $ на акцию в год, что дает почти 3,2% годовых. По меркам высокотехнологичных компаний это гигантские деньги, так что акции могут вырасти просто за счет наплыва в них любителей выплат.

Что может помешать

Логистика. Основное производство у компании расположено в Венгрии и Малайзии, а продажи у нее по всему миру. Поэтому следует морально готовиться к тому, что текущий логистический кризис будет сказываться на ее отчетности.

Показатели маржинальности компании за последние 12 месяцев в процентах от выручки: валовая, операционная и итоговая маржа. Источник: Macrotrends

Конкуренты. У компании есть ряд сильных соперников: Advantest, Anritsu, Fortive, Keysight, Rohde & Schwarz и Teradyne. Необходимость поддерживать должную дистанцию между собой и ними будет вынуждать NATI тратиться на приобретение различных переоцененных стартапов.

Бухгалтерия. Компания тратит на дивиденды больше, чем зарабатывает, что создает риски урезания этих самых дивидендов и последующего падения акций. Уровень задолженностей у компании немалый — 864 млн, из которых 389,944 млн нужно погасить в течение года. А денег в ее распоряжении не так уж и много: 312,939 млн задолженностей контрагентов плюс 142,883 млн на счетах.

В связи с ростом ставок, подорожанием займов и вытекающим из этого усложнением обслуживания долгов компании выплаты могут порезать — особенно из-за потребности компании в расширении своего бизнеса.

Цена. P / E и P / S компании не отталкивают с позиции потенциального покупателя типа фонда или крупной корпорации, но с точки зрения обычного инвестора при текущей стоимости компанию нельзя считать недооцененной.

Что в итоге

Акции можно взять сейчас по 34.5 $. А дальше есть два варианта:

держать акции до возвращения к уровню 45 $. Думаю, его мы достигнем за следующие два года. Скорее всего, за это время компании поступит предложение о покупке. Ну или прогресс ПО-подразделения потрясет инвесторов и они и так накачают акции NATI;

держать акции следующие 15 лет и получать дивиденды.

Сейчас торги на «СПб-бирже» открываются очень поздно, поэтому мы пока не сможем реализовать временное преимущество, которое существовало раньше, когда торги американскими акциями открывались в РФ на 7 часов раньше, чем в США. Будем надеяться на то, что все вернется к норме в скором времени.

В этом случае следует смотреть на раздел новостей на сайте компании, чтобы продать акции в России до того, как инвесторы отреагируют на скорбные вести об отмене дивидендов.

И конечно, помните о том, что идея очень спекулятивная, так что не трогайте эти акции, если не готовы к тому, что их будет трясти.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба