Сегодня у нас умеренно-спекулятивная идея: взять акции поставщика решений для высокотехнологичного производства Entegris (NASDAQ: ENTG), дабы заработать на отскоке этих акций.

Потенциал роста и срок действия: 19,5% без учета дивидендов за 16 месяцев; 36,5% без учета дивидендов за 2 года; 10% годовых в течение 15 лет.

Почему акции могут вырасти: потому что они недавно сильно упали и инвесторы их недооценивают.

Как действуем: берем акции сейчас по 112,87 $.

При создании материала использовались источники, недоступные пользователям из РФ. Надеемся, вы знаете, что делать.

На чем компания зарабатывает

Обзор Entegris мы публиковали год назад, и в целом в бизнесе компании ничего особенно не изменилось с тех пор. Основные вводные:

Компания производит и поставляет различные решения для производства сложной технологической продукции, в частности полупроводников.

Основные продажи у компании распределяются по странам Азии.

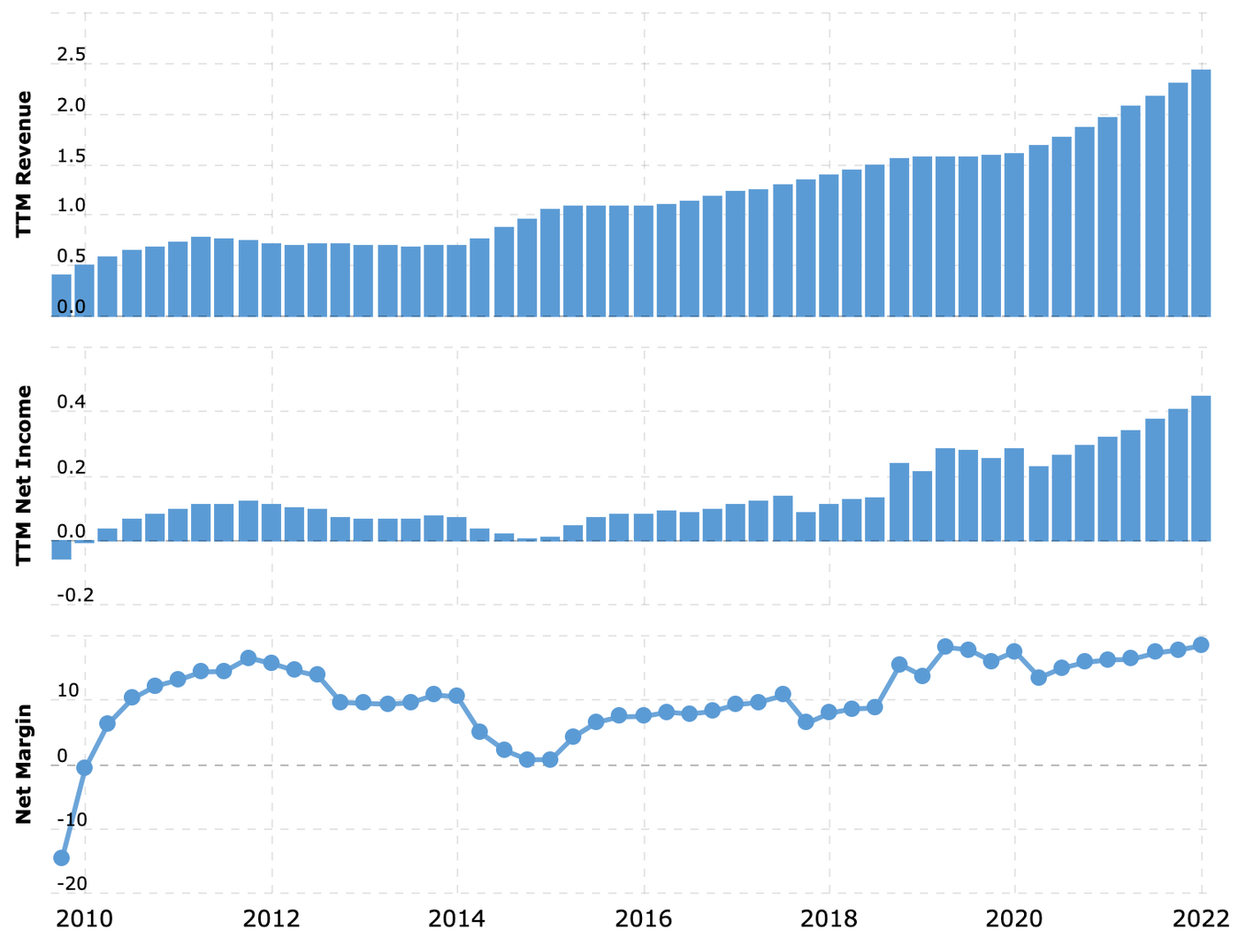

Выручка и прибыль за последние 12 месяцев в миллиардах долларов, итоговая маржа в процентах от выручки. Источник: Macrotrends

Аргументы в пользу компании

Упало. С ноября акции компании сильно подешевели: с 154 до 112,87 $. Упали они главным образом из-за планов компании по расширению, но оно будет полезным для компании в долгосрочной перспективе. Думаю, инвесторы со временем прозреют, тоже будут видеть перспективы и начнут брать акции Entegris, что позволит нам заработать на отскоке.

Ой как нужны. Дефицит полупроводников сделал эту отрасль внезапно более маржинальной, и потому участники рынка обильно тратятся на обновление основных фондов. Это сильно улучшает конъюнктуру для Entegris.

Слияние с CMC. Entegris покупает компанию CMC за 6,5 млрд долларов. CMC — это крутой актив, который усилит Integris в целом, пусть и ценой некоторых издержек.

Что может помешать

Концентрация. 43% выручки компании приходится на десять крупнейших покупателей. Entegris называет только двух: Taiwan Semiconductor Manufacturing Company — 12% и Samsung — 9%.

Слияние с CMC. CMC покупают за 133 $ и 0,4506 акции Entegris, для сделки будет произведена крупная эмиссия акций — примерно 10% от текущей капитализации Entegris, что приведет к размытию доли действующих акционеров компании.

В принципе, падение акций Entegris от новостей о слиянии уже произошло и эти риски уже заложены в ее цену.

Но также следует учитывать то, что на бухгалтерию Entegris будет в дальнейшем оказывать сильное давление возросший долг — примерно 8 млрд вместе с долгом CMC. Это может отпугивать от ее акций инвесторов в преддверии роста ставок.

Цена. P / S у компании — 6,05, а P / E — 32,79. Так что недооцененной ее точно не назвать.

Мастерская мира. Текущий логистический кризис сам по себе достаточно ужасен и оказывает негативное влияние на маржу многих производственных предприятий. А новый виток карантинных ограничений в КНР грозит попортить продажи Entegris в Азии.

Что в итоге

Берем акции сейчас по 112,87 $. А дальше есть следующие варианты действий:

ждать роста до 135 $. Думаю, этого уровня мы достигнем за следующие 16 месяцев;

ждать возвращения акций до уровня 154 $. Тут лучше приготовиться ждать два года. Столько времени может занять осознание инвесторами нехитрой мысли о том, что слияние Entegris с CMC — это хорошая штука;

держать акции следующие 15 лет, пока Entegris растет и реализует все плюсы от слияния с CMC.

Еще Entegris платит ничтожные дивиденды — 32 цента на акцию в год, что дает невероятные 0,35% годовых. Я не думаю, что инвесторы будут трястись из-за этих сумм, так что нет резона следить за новостями о сокращении выплат.

Сделка с CMC может развалиться — лично я оцениваю это как негативную новость. Но вот инвесторы могут расценить эту новость позитивно в силу свойственной большинству инвесторов недальновидности и накачать нам акции до нужного уровня просто на этих новостях.

Потенциал роста и срок действия: 19,5% без учета дивидендов за 16 месяцев; 36,5% без учета дивидендов за 2 года; 10% годовых в течение 15 лет.

Почему акции могут вырасти: потому что они недавно сильно упали и инвесторы их недооценивают.

Как действуем: берем акции сейчас по 112,87 $.

При создании материала использовались источники, недоступные пользователям из РФ. Надеемся, вы знаете, что делать.

На чем компания зарабатывает

Обзор Entegris мы публиковали год назад, и в целом в бизнесе компании ничего особенно не изменилось с тех пор. Основные вводные:

Компания производит и поставляет различные решения для производства сложной технологической продукции, в частности полупроводников.

Основные продажи у компании распределяются по странам Азии.

Выручка и прибыль за последние 12 месяцев в миллиардах долларов, итоговая маржа в процентах от выручки. Источник: Macrotrends

Аргументы в пользу компании

Упало. С ноября акции компании сильно подешевели: с 154 до 112,87 $. Упали они главным образом из-за планов компании по расширению, но оно будет полезным для компании в долгосрочной перспективе. Думаю, инвесторы со временем прозреют, тоже будут видеть перспективы и начнут брать акции Entegris, что позволит нам заработать на отскоке.

Ой как нужны. Дефицит полупроводников сделал эту отрасль внезапно более маржинальной, и потому участники рынка обильно тратятся на обновление основных фондов. Это сильно улучшает конъюнктуру для Entegris.

Слияние с CMC. Entegris покупает компанию CMC за 6,5 млрд долларов. CMC — это крутой актив, который усилит Integris в целом, пусть и ценой некоторых издержек.

Что может помешать

Концентрация. 43% выручки компании приходится на десять крупнейших покупателей. Entegris называет только двух: Taiwan Semiconductor Manufacturing Company — 12% и Samsung — 9%.

Слияние с CMC. CMC покупают за 133 $ и 0,4506 акции Entegris, для сделки будет произведена крупная эмиссия акций — примерно 10% от текущей капитализации Entegris, что приведет к размытию доли действующих акционеров компании.

В принципе, падение акций Entegris от новостей о слиянии уже произошло и эти риски уже заложены в ее цену.

Но также следует учитывать то, что на бухгалтерию Entegris будет в дальнейшем оказывать сильное давление возросший долг — примерно 8 млрд вместе с долгом CMC. Это может отпугивать от ее акций инвесторов в преддверии роста ставок.

Цена. P / S у компании — 6,05, а P / E — 32,79. Так что недооцененной ее точно не назвать.

Мастерская мира. Текущий логистический кризис сам по себе достаточно ужасен и оказывает негативное влияние на маржу многих производственных предприятий. А новый виток карантинных ограничений в КНР грозит попортить продажи Entegris в Азии.

Что в итоге

Берем акции сейчас по 112,87 $. А дальше есть следующие варианты действий:

ждать роста до 135 $. Думаю, этого уровня мы достигнем за следующие 16 месяцев;

ждать возвращения акций до уровня 154 $. Тут лучше приготовиться ждать два года. Столько времени может занять осознание инвесторами нехитрой мысли о том, что слияние Entegris с CMC — это хорошая штука;

держать акции следующие 15 лет, пока Entegris растет и реализует все плюсы от слияния с CMC.

Еще Entegris платит ничтожные дивиденды — 32 цента на акцию в год, что дает невероятные 0,35% годовых. Я не думаю, что инвесторы будут трястись из-за этих сумм, так что нет резона следить за новостями о сокращении выплат.

Сделка с CMC может развалиться — лично я оцениваю это как негативную новость. Но вот инвесторы могут расценить эту новость позитивно в силу свойственной большинству инвесторов недальновидности и накачать нам акции до нужного уровня просто на этих новостях.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба