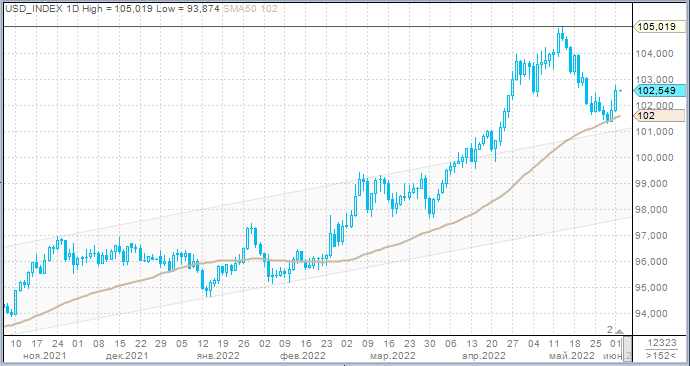

Доллар по итогам среды укрепился против всех валют Большой десятки. Индекс доллара продемонстрировал рост второй день подряд и достигал в среду уровня 102,74 пункта, максимального значения за полторы недели. Акции в США и Европе упали, а доллар был бенефициаром бегства инвесторов от риска на фоне роста доходностей казначейских облигаций. Доходность 2-летних нот выросла на 8 б.п. до 2,642%, доходность 10-летних облигаций выросла на 8 б.п. до 2,93%.

Ястребиная риторика некоторых представителей Федрезерва стимулировала рост доходностей. Так, глава ФРБ Сент-Луиса Джеймс Буллард (известный ястреб среди чиновников ФРС) призвал повысить ставки в этом году до 3,5%, чтобы обуздать инфляцию. По его мнению, такое агрессивное ужесточение денежно-кредитной политики позволит уже в конце следующего года или в 2024 году начать снижение ставок. Буллард поддерживает повышение ставок на 50 б.п. в июне и в июле, а также утверждает, что аналогичным шагом надо идти и в сентябре.

Глава крупнейшего американского банка JPMorgan Джейми Даймон также подкинул дров в топку локомотива бегства от риска. Он сказал на финансовой конференции в Нью-Йорке, что программа сокращения активов на балансе ФРС скоро достигнет $95 млрд в месяц, но мы еще никогда не видели количественного ужесточения в таком масштабе. Со среды ФРС начала сокращать свой баланс по $47,5 млрд в месяц, но к сентябрю эта сумма увеличится до $95 млрд.

Макроэкономическая статистика среды также оказала поддержку доллару. Индекс деловой активности (ISM) в производственном секторе в мае неожиданно вырос до 56,1 п. с 55.4 п. превысив консенсус-прогноза на уровне 54,5 п. Это произошло благодаря более масштабному росту новых заказов, производства и запасов. Ценовое давление снизилось второй месяц подряд, также отмечено некоторое ухудшение ситуации в сфере занятости. Настроения в деловой среде остались весьма оптимистичными, однако наибольшими опасениями бизнеса остаются перебои в цепочках поставок и инфляция. Данные позволяют утверждать, что пока ФРС не смогла вызвать замедление экономического роста, которое могло бы стабилизировать инфляцию. Это, в свою очередь, подразумевает, что ФРС, возможно, придется еще более агрессивно повышать ставки в будущем. Но это также повышает вероятность рецессии экономики США.

Во второй половине недели нас также ожидает большой пакет статистики по США, который включает производственные заказы за апрель (четверг, 17:00 мск), заказы на товары длительного пользования (окончательное чтение, четверг, 17:00 мск) и отчет по рынку труда за май (пятница, 15:30 мск). Как ожидается, экономика США в последнем месяце весны создала 325 тыс. новых рабочих мест, а уровень безработицы снизился с 3,6% до 3,5%. При этом средняя почасовая зарплата выросла на 0,4% м/м и 5,2% г/г.

В целом наши ожидания того, что индекс доллара предпримет попытку для возвращения к сформированному в середине мая 20-летнему максимуму около 105 пунктов, оправдываются. При этом мы по-прежнему склоняемся к выводу, что попытку возобновления укрепления американской валюты и новую попытку возвращения к уровню 105 пунктов по индексу доллара уже можно рассматривать, как поиск точки входа в среднесрочные короткие позиции.

Австралийский и канадский доллар символически ослабли к американскому конкуренту в среду, но укрепились против других валют G10. ВВП Австралии в 1 квартале вырос на 0,8% кв/кв и 3,3% г/г, что превзошло прогнозные оценки (+0,7% кв/кв, +3% г/г) и оказало поддержку австралийской валюты. Банк Канады в соответствии с ожиданиями повысил ставку на 50 б.п. до 1,5% годовых. Поддержку канадской валюте оказали ястребиные комментарии регулятора, который отметил, что в будущем может действовать более решительно, если это будет необходимо для борьбы с высокой инфляцией. Денежный рынок уже заложил в цены повышение ставки в Канаде еще на 50 б.п. 13 июля и закладывается на аналогичный шаг в сентябре.

Ястребиная риторика некоторых представителей Федрезерва стимулировала рост доходностей. Так, глава ФРБ Сент-Луиса Джеймс Буллард (известный ястреб среди чиновников ФРС) призвал повысить ставки в этом году до 3,5%, чтобы обуздать инфляцию. По его мнению, такое агрессивное ужесточение денежно-кредитной политики позволит уже в конце следующего года или в 2024 году начать снижение ставок. Буллард поддерживает повышение ставок на 50 б.п. в июне и в июле, а также утверждает, что аналогичным шагом надо идти и в сентябре.

Глава крупнейшего американского банка JPMorgan Джейми Даймон также подкинул дров в топку локомотива бегства от риска. Он сказал на финансовой конференции в Нью-Йорке, что программа сокращения активов на балансе ФРС скоро достигнет $95 млрд в месяц, но мы еще никогда не видели количественного ужесточения в таком масштабе. Со среды ФРС начала сокращать свой баланс по $47,5 млрд в месяц, но к сентябрю эта сумма увеличится до $95 млрд.

Макроэкономическая статистика среды также оказала поддержку доллару. Индекс деловой активности (ISM) в производственном секторе в мае неожиданно вырос до 56,1 п. с 55.4 п. превысив консенсус-прогноза на уровне 54,5 п. Это произошло благодаря более масштабному росту новых заказов, производства и запасов. Ценовое давление снизилось второй месяц подряд, также отмечено некоторое ухудшение ситуации в сфере занятости. Настроения в деловой среде остались весьма оптимистичными, однако наибольшими опасениями бизнеса остаются перебои в цепочках поставок и инфляция. Данные позволяют утверждать, что пока ФРС не смогла вызвать замедление экономического роста, которое могло бы стабилизировать инфляцию. Это, в свою очередь, подразумевает, что ФРС, возможно, придется еще более агрессивно повышать ставки в будущем. Но это также повышает вероятность рецессии экономики США.

Во второй половине недели нас также ожидает большой пакет статистики по США, который включает производственные заказы за апрель (четверг, 17:00 мск), заказы на товары длительного пользования (окончательное чтение, четверг, 17:00 мск) и отчет по рынку труда за май (пятница, 15:30 мск). Как ожидается, экономика США в последнем месяце весны создала 325 тыс. новых рабочих мест, а уровень безработицы снизился с 3,6% до 3,5%. При этом средняя почасовая зарплата выросла на 0,4% м/м и 5,2% г/г.

В целом наши ожидания того, что индекс доллара предпримет попытку для возвращения к сформированному в середине мая 20-летнему максимуму около 105 пунктов, оправдываются. При этом мы по-прежнему склоняемся к выводу, что попытку возобновления укрепления американской валюты и новую попытку возвращения к уровню 105 пунктов по индексу доллара уже можно рассматривать, как поиск точки входа в среднесрочные короткие позиции.

Австралийский и канадский доллар символически ослабли к американскому конкуренту в среду, но укрепились против других валют G10. ВВП Австралии в 1 квартале вырос на 0,8% кв/кв и 3,3% г/г, что превзошло прогнозные оценки (+0,7% кв/кв, +3% г/г) и оказало поддержку австралийской валюты. Банк Канады в соответствии с ожиданиями повысил ставку на 50 б.п. до 1,5% годовых. Поддержку канадской валюте оказали ястребиные комментарии регулятора, который отметил, что в будущем может действовать более решительно, если это будет необходимо для борьбы с высокой инфляцией. Денежный рынок уже заложил в цены повышение ставки в Канаде еще на 50 б.п. 13 июля и закладывается на аналогичный шаг в сентябре.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба