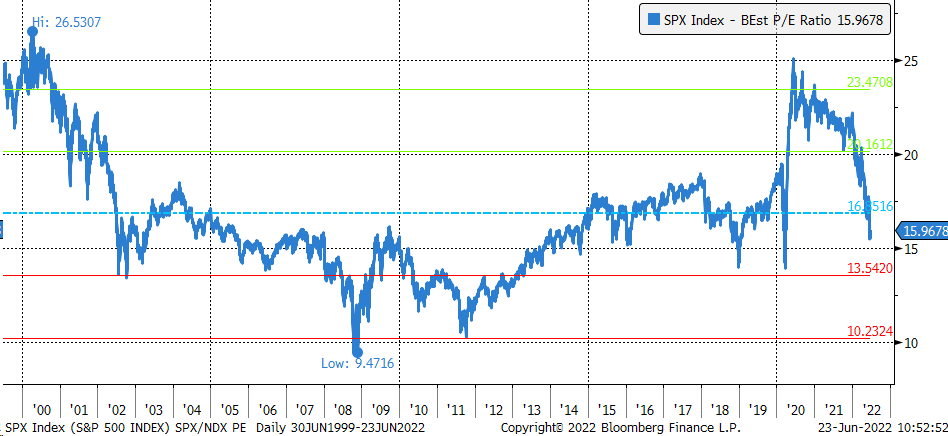

Даже после довольно резкой распродажи на фондовом рынке многие акции все еще выглядят дорогими. Коэффициент P/E для индекса S&P 500 по-прежнему превышает разумное значение, учитывая агрессивную политику ФРС в отношении ставок и перспективы рецессии.

Завышенная рыночная оценка, вероятно, приведет к дальнейшему падению цен, поскольку рынок обычно достигает локального дна при более низком коэффициенте P/E. Текущее значение в 16,0 еще слишком близко к среднему 20-летнему.

В последнее время S&P 500 начинал разворачиваться при приближении коэффициента P/E к 14. Это говорит о том, что распродажа еще окончена, поскольку инвесторы вынуждены учитывать экономические риски. Кроме того, ужесточение денежно-кредитной политики лишает рынок дешевой ликвидности, что в перспективе может еще сильнее снизить отношение P/E.

Начиная с 2000 года усредненный коэффициент P/E составляет около 16,8. После пробоя пузыря «доткомов» коэффициент S&P 500 опустился примерно до 14 уже к 2002 году, оставаясь на этой отметке до конца 2008 года. Затем коэффициент вновь упал ниже 14 после краха Lehman и последовавшего финансового кризиса. Эта отметка также оказала поддержку в конце 2018 и начале 2020 года.

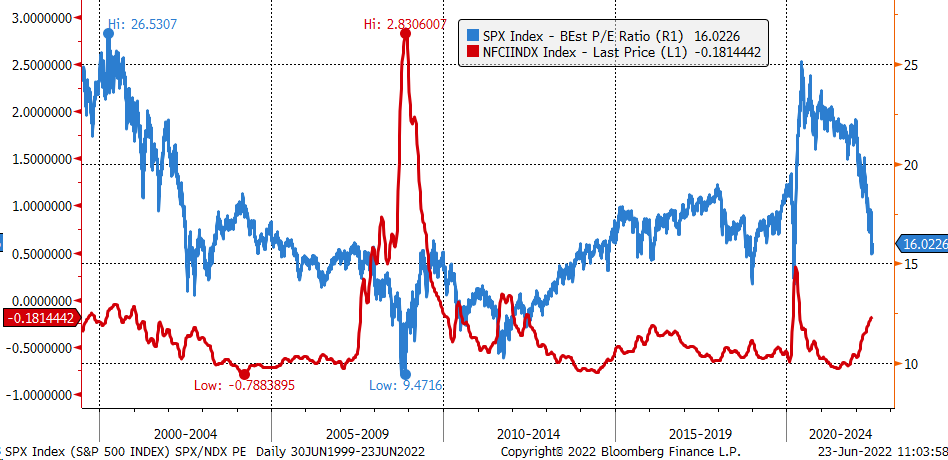

Остановка притока «дешевых» денег также сокращает коэффициент P/E. Исторически сложилось так, что рост национального индекса финансовых условий от ФРБ Чикаго сопровождается падением P/E. Учитывая текущее состояние финансового рынка и готовность ФРС продолжить ужесточение ДКП (потенциально сделав ее ограничительной), этот индекс продолжит расти и, вероятно, поднимется выше 0, предвещая дальнейшее снижение коэффициента P/E для S&P 500.

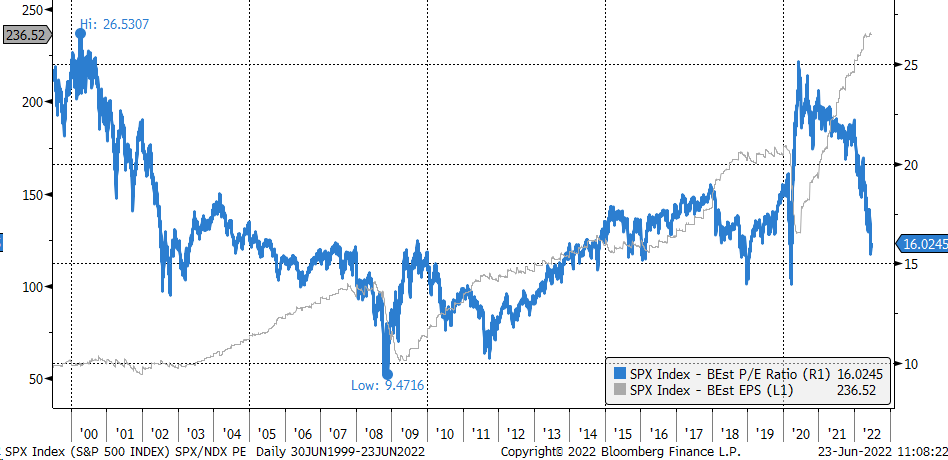

Снижение P/E до 14 потребует дополнительного снижения S&P 500 еще примерно на 15%. Если предположить, что оценки прибыли останутся неизменными и составят 236,52 доллара на следующие четыре квартала, S&P 500 опустится примерно к 3300.

Если этот сценарий реализуется, то последующая нормализация коэффициента P/E к нормальному значению в 16,8 потребует пересмотра прогнозируемой прибыли до 196,42 доллара на акцию.

Похоже, что растущие процентные ставки и снижение доступности капитала не только снизят инфляцию, но и вызовут пересмотр оценок прибыли.

Сейчас перспективы S&P 500 полностью зависят от темпов повышения ставки ФРС и потенциальных экономических последствий этой политики. Если ФРС окажется не столь агрессивной, как полагают рынки, то ситуация нормализуется раньше, создав предпосылки для столь необходимого корректирующего ралли.

Завышенная рыночная оценка, вероятно, приведет к дальнейшему падению цен, поскольку рынок обычно достигает локального дна при более низком коэффициенте P/E. Текущее значение в 16,0 еще слишком близко к среднему 20-летнему.

В последнее время S&P 500 начинал разворачиваться при приближении коэффициента P/E к 14. Это говорит о том, что распродажа еще окончена, поскольку инвесторы вынуждены учитывать экономические риски. Кроме того, ужесточение денежно-кредитной политики лишает рынок дешевой ликвидности, что в перспективе может еще сильнее снизить отношение P/E.

Начиная с 2000 года усредненный коэффициент P/E составляет около 16,8. После пробоя пузыря «доткомов» коэффициент S&P 500 опустился примерно до 14 уже к 2002 году, оставаясь на этой отметке до конца 2008 года. Затем коэффициент вновь упал ниже 14 после краха Lehman и последовавшего финансового кризиса. Эта отметка также оказала поддержку в конце 2018 и начале 2020 года.

Остановка притока «дешевых» денег также сокращает коэффициент P/E. Исторически сложилось так, что рост национального индекса финансовых условий от ФРБ Чикаго сопровождается падением P/E. Учитывая текущее состояние финансового рынка и готовность ФРС продолжить ужесточение ДКП (потенциально сделав ее ограничительной), этот индекс продолжит расти и, вероятно, поднимется выше 0, предвещая дальнейшее снижение коэффициента P/E для S&P 500.

Снижение P/E до 14 потребует дополнительного снижения S&P 500 еще примерно на 15%. Если предположить, что оценки прибыли останутся неизменными и составят 236,52 доллара на следующие четыре квартала, S&P 500 опустится примерно к 3300.

Если этот сценарий реализуется, то последующая нормализация коэффициента P/E к нормальному значению в 16,8 потребует пересмотра прогнозируемой прибыли до 196,42 доллара на акцию.

Похоже, что растущие процентные ставки и снижение доступности капитала не только снизят инфляцию, но и вызовут пересмотр оценок прибыли.

Сейчас перспективы S&P 500 полностью зависят от темпов повышения ставки ФРС и потенциальных экономических последствий этой политики. Если ФРС окажется не столь агрессивной, как полагают рынки, то ситуация нормализуется раньше, создав предпосылки для столь необходимого корректирующего ралли.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба