28 июня 2022 Открытие Сыроваткин Олег

Российский рынок смог показать рост по итогам понедельника, и индекс Мосбиржи оформил самое высокой закрытие дня с 19 мая. Среди аутсайдеров были акции золотодобывающих компаний на фоне инициативы G7 по запрету экспорта российского золота. Напротив, в строительном и банковском секторе продолжают отыгрывать внутреннюю идею роста ипотечного и потребительского кредитования. IT сектор также в центре внимания благодаря правительственным инициативам. Объём сделок на основной секции Московской Биржи составил 32,260 млрд рублей.

По итогам торгов 27 июня:

Индекс МосБиржи - 2417,06 п. (+1,07%);

Индекс РТС - 1428,07 п. (+0,93%).

Главная новость дня

Страны G7 обсудили очередные меры ограничений для РФ. В первую очередь речь идёт о запрете экспорта российского золота. Американский Минфин первым объявил о запрете поставок в США. Также участники саммита обсудили вопрос потолка цен на российские поставки нефти, но пока механизм реализации данной меры остаётся неясным.

Динамика рынка

9 отраслевых индекса российского рынка выросли и один показал снижение. Аутсайдером стал сектор металлов и добычи на фоне слабости бумаг золотодобывающих компаний и сталеваров. Лидерами дня были секторы информационных технологий (+7,64%) и строительных компаний (+8,76%).

Слабость бумаг золотодобывающих компаний связана с намерениями G7 ограничить экспорт российского золота. Однако подобная мера может оказаться бессмысленной, так как рынки Азии остаются открытыми для российского металла. Более неприятная ситуация с металлургами, где ожидается существенный спад в II полугодии. Кроме того, ФАС озаботилась ростом цен на продукцию сталеваров по оборонным заказам, что может грозить компаниям очередными штрафами.

Сектор информационных технологий заметно вырос на фоне оживления онлайн торговли товарами параллельного экспорта. Кроме того, бумаги VK Group подорожали на 4,43%. Минэкономразвития РФ и VK запустили программу поддержки предпринимателей по всей России по итогам успешного пилотного проекта в нескольких регионах. МЭР и VK будут работать над повышением цифровой грамотности предпринимателей. В центрах «Мой бизнес» предприниматели смогут удвоить рекламный бюджет на продвижение в соцсети «Вконтакте». VK и центры «Мой бизнес» будут помогать предпринимателям использовать цифровые инструменты для запуска и развития бизнеса в интернете. Как минимум, это позволит VK заметно увеличить выручку за счёт сотрудничества с малым и средним бизнесом в условиях, когда западные компании приостановили свою деятельность, или вовсе ушли из России.

Акции «ЛУКОЙЛа» завершили день без изменений. Однако к вечеру стало известно, что вице-президент Леонид Федун решил покинуть свой пост в компании. Вероятно, данный шаг также связан с попыткой обеспечить дополнительную защиту «ЛУКОЙЛа» от вероятных санкционных действий Запада.

Рост в секторах финансов, потребительском и строительных компаний можно связать с одной главной неделей роста кредитования. Ещё на прошлой неделе Сбербанк сообщал об удвоении числа потребительских кредитов в июне по сравнению с маем. Льготная ипотека сделала сектор строительных компаний самым активно растущим в июне. Естественно, что на фоне снижения ставок также выигрывают банки, которые столкнулись с резким падением спроса на кредиты в период заградительной ставки ЦБ РФ. В ЦБ уже допускают дальнейшее смягчение денежной политики на фоне регулярной недельной дефляции. Соответственно, банки также закладывают более активное восстановление спроса на кредиты со стороны населения.

Внешний фон

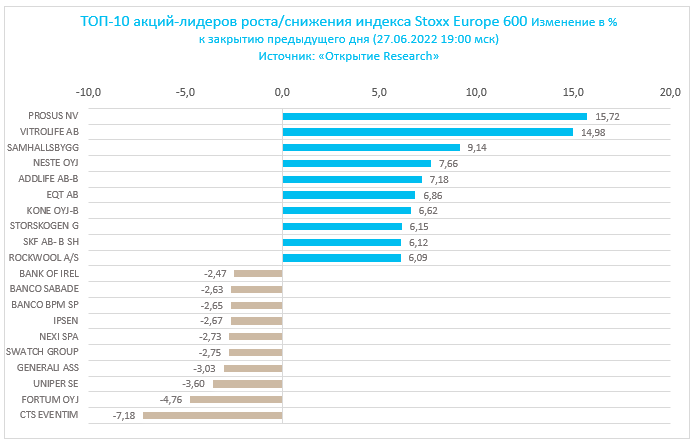

Stoxx Europe 600 продолжил начатый в пятницу рост, однако закрылся примерно на 1% ниже достигнутых в начале дня максимумов. По итогам торгов в понедельник снизился лишь сектор ЖКХ, но и остальные защитные отрасли также показали не самую сильную динамику. Лидерами роста стали циклические отрасли: промышленность и энергетика.

Инвесторов привлекает фундаментальная дешевизна рынка акций Европы: после недавнего снижения Stoxx Europe 600 его форвардный коэффициент «цена/прибыль» опустился в область минимальных значений с марта 2020 года на уровне 12х.

Тем не менее стратеги Morgan Stanley отмечают, что несмотря на снижение мультипликаторов рынок акций Европы пока не закладывает в цены рецессионный сценарий. В частности, по их словам, серьезное понижение прогнозов по корпоративной прибыли в регионе еще толком и не начиналось. Вероятно, это событие произойдет в текущем квартале, полагают стратеги банка.

Схожего мнения придерживаются и стратеги Citi, которые полагают, что ожидания по прибыли европейских компаний все еще слишком высоки.

Акции голландской интернет-компании Prosus N.V. (PRX.AS) выросли почти на 16% на новостях о планах продать принадлежащие ей дополнительные акции китайской Tencent Holdings, а вырученные средства пустить на обратный выкуп.

Нефть Brent растет второй день подряд, продолжая корректироваться после недавнего снижения. Иран сообщил о том, что переговоры по возобновлению ядерной сделки 2015 года возобновятся на этой неделе. Однако данный фактор уравновешивается активизацией дорожного движения в Китае и новостями о возможной остановке добычи в Эквадоре. Кроме того, возвращение иранской нефти на рынок пока возможно лишь в перспективе, тогда как последние два фактора влияют на рынок уже сейчас.

Reuters сообщает о том, что ОПЕК+ понизил прогноз по избытку предложения нефти в 2022 году до 1 млн б/д с 1,4 млн б/д. Агентство ссылается на внутренний отчет альянса, подготовленный к предстоящему заседанию его объединенного технического комитета.

G-7 рассматривает возможность установления потолка цен на российскую нефть, сообщает Bloomberg со ссылкой на информированные источники. Пока сложно точно предсказать, какое влияние подобный сценарий развития событий окажет на рынок, но перспектива усиления дефицита предложения и новой волны роста цен на нефть выглядит вполне реальной.

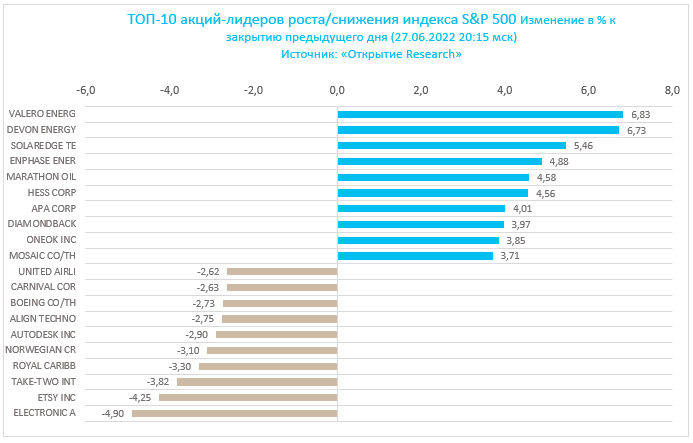

В первой половине торговой сессии понедельника, 27 июня, рынок акций США незначительно снижался в рамках консолидации после мощного роста на прошлой неделе. S&P 500 вырос в пятницу на 3,06% (рекорд с мая 2020 года), а по итогам недели — на 6,45% (максимальное значение с конца этого мая). Индекс закрыл ростом первую неделю из последних четырех. Отдельно стоит отметить сильный рост акций американских банков на новостях от ФРС о том, что все они успешно прошли годовые стресс-тесты. Это событие открывает для них возможность увеличить выплаты акционерам.

Вполне возможно, что S&P 500 сформировал среднесрочное дно и теперь продолжит консолидироваться/корректироваться до начала сезона корпоративной отчетности за II кв. Краткосрочно индекс начинает выглядеть несколько перекупленным.

На 17:10 мск:

S&P 500 — 3898 п. (-0,35%), с нач. года: -18,14%

Dow Jones Industrial — 31 446 п. (-0,17%), с нач. года: -13,50%

Nasdaq Composite — 11 530 п. (-0,67%), с нач. года: -26,14%

Компоненты S&P 500 показывали слабую динамику: по состоянию на 17:10 мск снижались 8 из 11 основных секторов индекса.

Наилучшую динамику показывали энергетика (+2,21%), здравоохранение (+0,26%) и ЖКХ (+0,15%). Главными аутсайдерами выступали производство материалов (-0,97%), финансы (-0,78%) и телекомы (-0,74%).

Российский рубль

Рубль завершил день разнонаправленно, укрепившись против доллара США, и, ослабнув против евро. С одной стороны, его продолжает поддерживать торговый баланс и налоговый период, но также можно говорить об активизации параллельного импорта, что видно на примере роста ассортимента онлайн магазинов. То есть в июне начали появляться признаки появления новых каналов поставки импортных товаров, что должно улучшить ситуацию со спросом на валюту.

Объёмы торгов по итогам дня:

В паре USD-RUB — 91,604 млрд рублей по сравнению с 90,324 млрд рублей 24 июня;

В паре EUR-RUB — 56,420 млрд рублей по сравнению с 43,610 млрд рублей 24 июня.

По состоянию на 19:40 мск:

DXY — 103,602 (-0,34%),

EUR-USD — $1,0596 (+0,4%),

GBP-USD — $1,2284 (+0,1%),

USD-JPY — 135,33 (+0,1%),

USD-RUB — 53,385 (-0,03%),

EUR-RUB — 56,30 (+0,4%).

По итогам торгов 27 июня:

Индекс МосБиржи - 2417,06 п. (+1,07%);

Индекс РТС - 1428,07 п. (+0,93%).

Главная новость дня

Страны G7 обсудили очередные меры ограничений для РФ. В первую очередь речь идёт о запрете экспорта российского золота. Американский Минфин первым объявил о запрете поставок в США. Также участники саммита обсудили вопрос потолка цен на российские поставки нефти, но пока механизм реализации данной меры остаётся неясным.

Динамика рынка

9 отраслевых индекса российского рынка выросли и один показал снижение. Аутсайдером стал сектор металлов и добычи на фоне слабости бумаг золотодобывающих компаний и сталеваров. Лидерами дня были секторы информационных технологий (+7,64%) и строительных компаний (+8,76%).

Слабость бумаг золотодобывающих компаний связана с намерениями G7 ограничить экспорт российского золота. Однако подобная мера может оказаться бессмысленной, так как рынки Азии остаются открытыми для российского металла. Более неприятная ситуация с металлургами, где ожидается существенный спад в II полугодии. Кроме того, ФАС озаботилась ростом цен на продукцию сталеваров по оборонным заказам, что может грозить компаниям очередными штрафами.

Сектор информационных технологий заметно вырос на фоне оживления онлайн торговли товарами параллельного экспорта. Кроме того, бумаги VK Group подорожали на 4,43%. Минэкономразвития РФ и VK запустили программу поддержки предпринимателей по всей России по итогам успешного пилотного проекта в нескольких регионах. МЭР и VK будут работать над повышением цифровой грамотности предпринимателей. В центрах «Мой бизнес» предприниматели смогут удвоить рекламный бюджет на продвижение в соцсети «Вконтакте». VK и центры «Мой бизнес» будут помогать предпринимателям использовать цифровые инструменты для запуска и развития бизнеса в интернете. Как минимум, это позволит VK заметно увеличить выручку за счёт сотрудничества с малым и средним бизнесом в условиях, когда западные компании приостановили свою деятельность, или вовсе ушли из России.

Акции «ЛУКОЙЛа» завершили день без изменений. Однако к вечеру стало известно, что вице-президент Леонид Федун решил покинуть свой пост в компании. Вероятно, данный шаг также связан с попыткой обеспечить дополнительную защиту «ЛУКОЙЛа» от вероятных санкционных действий Запада.

Рост в секторах финансов, потребительском и строительных компаний можно связать с одной главной неделей роста кредитования. Ещё на прошлой неделе Сбербанк сообщал об удвоении числа потребительских кредитов в июне по сравнению с маем. Льготная ипотека сделала сектор строительных компаний самым активно растущим в июне. Естественно, что на фоне снижения ставок также выигрывают банки, которые столкнулись с резким падением спроса на кредиты в период заградительной ставки ЦБ РФ. В ЦБ уже допускают дальнейшее смягчение денежной политики на фоне регулярной недельной дефляции. Соответственно, банки также закладывают более активное восстановление спроса на кредиты со стороны населения.

Внешний фон

Stoxx Europe 600 продолжил начатый в пятницу рост, однако закрылся примерно на 1% ниже достигнутых в начале дня максимумов. По итогам торгов в понедельник снизился лишь сектор ЖКХ, но и остальные защитные отрасли также показали не самую сильную динамику. Лидерами роста стали циклические отрасли: промышленность и энергетика.

Инвесторов привлекает фундаментальная дешевизна рынка акций Европы: после недавнего снижения Stoxx Europe 600 его форвардный коэффициент «цена/прибыль» опустился в область минимальных значений с марта 2020 года на уровне 12х.

Тем не менее стратеги Morgan Stanley отмечают, что несмотря на снижение мультипликаторов рынок акций Европы пока не закладывает в цены рецессионный сценарий. В частности, по их словам, серьезное понижение прогнозов по корпоративной прибыли в регионе еще толком и не начиналось. Вероятно, это событие произойдет в текущем квартале, полагают стратеги банка.

Схожего мнения придерживаются и стратеги Citi, которые полагают, что ожидания по прибыли европейских компаний все еще слишком высоки.

Акции голландской интернет-компании Prosus N.V. (PRX.AS) выросли почти на 16% на новостях о планах продать принадлежащие ей дополнительные акции китайской Tencent Holdings, а вырученные средства пустить на обратный выкуп.

Нефть Brent растет второй день подряд, продолжая корректироваться после недавнего снижения. Иран сообщил о том, что переговоры по возобновлению ядерной сделки 2015 года возобновятся на этой неделе. Однако данный фактор уравновешивается активизацией дорожного движения в Китае и новостями о возможной остановке добычи в Эквадоре. Кроме того, возвращение иранской нефти на рынок пока возможно лишь в перспективе, тогда как последние два фактора влияют на рынок уже сейчас.

Reuters сообщает о том, что ОПЕК+ понизил прогноз по избытку предложения нефти в 2022 году до 1 млн б/д с 1,4 млн б/д. Агентство ссылается на внутренний отчет альянса, подготовленный к предстоящему заседанию его объединенного технического комитета.

G-7 рассматривает возможность установления потолка цен на российскую нефть, сообщает Bloomberg со ссылкой на информированные источники. Пока сложно точно предсказать, какое влияние подобный сценарий развития событий окажет на рынок, но перспектива усиления дефицита предложения и новой волны роста цен на нефть выглядит вполне реальной.

В первой половине торговой сессии понедельника, 27 июня, рынок акций США незначительно снижался в рамках консолидации после мощного роста на прошлой неделе. S&P 500 вырос в пятницу на 3,06% (рекорд с мая 2020 года), а по итогам недели — на 6,45% (максимальное значение с конца этого мая). Индекс закрыл ростом первую неделю из последних четырех. Отдельно стоит отметить сильный рост акций американских банков на новостях от ФРС о том, что все они успешно прошли годовые стресс-тесты. Это событие открывает для них возможность увеличить выплаты акционерам.

Вполне возможно, что S&P 500 сформировал среднесрочное дно и теперь продолжит консолидироваться/корректироваться до начала сезона корпоративной отчетности за II кв. Краткосрочно индекс начинает выглядеть несколько перекупленным.

На 17:10 мск:

S&P 500 — 3898 п. (-0,35%), с нач. года: -18,14%

Dow Jones Industrial — 31 446 п. (-0,17%), с нач. года: -13,50%

Nasdaq Composite — 11 530 п. (-0,67%), с нач. года: -26,14%

Компоненты S&P 500 показывали слабую динамику: по состоянию на 17:10 мск снижались 8 из 11 основных секторов индекса.

Наилучшую динамику показывали энергетика (+2,21%), здравоохранение (+0,26%) и ЖКХ (+0,15%). Главными аутсайдерами выступали производство материалов (-0,97%), финансы (-0,78%) и телекомы (-0,74%).

Российский рубль

Рубль завершил день разнонаправленно, укрепившись против доллара США, и, ослабнув против евро. С одной стороны, его продолжает поддерживать торговый баланс и налоговый период, но также можно говорить об активизации параллельного импорта, что видно на примере роста ассортимента онлайн магазинов. То есть в июне начали появляться признаки появления новых каналов поставки импортных товаров, что должно улучшить ситуацию со спросом на валюту.

Объёмы торгов по итогам дня:

В паре USD-RUB — 91,604 млрд рублей по сравнению с 90,324 млрд рублей 24 июня;

В паре EUR-RUB — 56,420 млрд рублей по сравнению с 43,610 млрд рублей 24 июня.

По состоянию на 19:40 мск:

DXY — 103,602 (-0,34%),

EUR-USD — $1,0596 (+0,4%),

GBP-USD — $1,2284 (+0,1%),

USD-JPY — 135,33 (+0,1%),

USD-RUB — 53,385 (-0,03%),

EUR-RUB — 56,30 (+0,4%).

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба