7 июля 2022 | Абрау-Дюрсо

Я честно признаюсь имею большие симпатии к вину и виноделию, помимо инвестиций, вино является одним из моих хобби в жизни, с такими же обзорами на вина, терруары, дегустации, сорта винограда, их органолептику, гастропары и прочие винные штучки и "закидоны", которые большинству будут непонятны и чужды.

Ежемесячно определенная часть моих доходов тратится на вино, как на покупку повседневных вин к ужину, так и на покупку интересных "экспонатов" для своего небольшого погреба. Исходя из определенного "винного бэкграунда", я давно знаком с продукцией Компании и имею определенное отношение и мнение по их винам. Честно мнение по продукции, у меня не очень впечатляющее совсем, но постараюсь в обзоре быть объективным и без учета своего потребительского мнения. Я ранее никогда подробно не вникал в бизнес Компании, поэтому с большим интересом это делаю сейчас вместе с Вами.

И так, "Абрау-Дюрсо", один из лидеров виноделия и в частности "игристого вина" на российском рынке, продукция, а даже скорее "бренд" известен думаю почти всем гражданам нашей страны, без преувеличения.

Группа компаний «Абрау-Дюрсо» выпускает игристые вина, произведенные по классической технологии и методом Charmat, тихие вина, а также сидр, крепкие алкогольные напитки, безалкогольные газированные напитки и артезианскую воду. Компания представляет коллекции виноделен: «Абрау-Дюрсо», «Винодельня Ведерниковъ», «Лоза», а также является официальным и эксклюзивным дистрибьютором нескольких международных брендов Mionetto Prosecco, Henkell, Torley и Freixenet.

Сам бизнес Группы, а сюда входит много локальных компаний и юридических лиц, можно разделить на сегменты: "винный" и "туристический"

Винный сегмент.

Для понимания, весь винный сегмент Компании также нужно разделить на 3 направления, это выращивание винограда, производство вина, продажи вин.

Выращивание винограда

Не вдаваясь особо в технологические подробности виноделия и виноградарства, выращивание винограда происходит на собственных агрофирмах и винодельнях, либо закупается уже готовый виноматериал у сторонних Компаний, как внутри России, так и экспортируется из-за рубежа.

После выращивания винограда, получается или покупается виноматериал, который и идет на производство, на винные заводы, где из него уже местные виноделы "делают" готовый продукт- "игристые" (для россиян привычно слово шампанское) или "тихие" вина (обычные вина без газации и добавления спирта)

Из собственной ресурсной базы, есть 4 агрофирмы в Краснодарском крае и 1 в Ростовской области. Если кому интересно, можете подробнее про них погуглить.

агрофирма Старотитаровская

агрофирма Юбилейная

агрофирма Ахтонизовская

винодельня Ведерников

Абрау-Дюрсо

По итогам прошлого года Компания вложила довольно существенные 540 млн руб. в развитие и расширение сырьевой базы, в частности было высажено 116 га виноградников на территории Абрау-Дюрсо в Краснодарском крае и Ростовской области («Винодельня Ведерников»).

В этом году Компания еще в 4 раза планирует увеличить инвестиции и высадить 471 га виноградников, в том числе на землях винодельни «Юбилейная», купленной в 2020 году.

С учетом всех регуляторных изменений и запретов в отрасли последних лет, Компания решила приступить к созданию своего питомника саженцев. Тема это сложная, и Абрау-Дюрсо, и практически все российские винопроизводители сильно зависимы по посадочному материалу, который требуется, как и для высадки новых площадей, так и "ремонта" старых виноградников.

Стоимость создания питомника, руководство оценивает в сумму порядка 500 млн рублей, сумма я так понимаю пока ориентировочная и ляжет в капитальные затраты ближайшего времени. Сейчас посадочного материла в Компании практически нет, большая часть закупается за границей, небольшая доля у российских виноградарей. На этот год Компания уже закупили необходимые объемы, среди основных поставщиков Сербия, с импортом из которой проблем никаких нет. Российские саженцы в текущих реалиях заметно уступают в качестве.

Есть большие сложности с высокоспециализированной виноградарской техникой, которой вообще в России нет, вся она экспортная, есть нюансы со средствами защиты виноградников. Есть понимание, что на ближайшие 2 урожая текущей техники и оборудования точно хватит, а дальше уже могут возникнуть сложности. Компания сейчас уже пытается эти вопросы решить, пока критической сложности в этом не наблюдается.

В настоящий момент, государство компенсирует затраты Компании на развитие виноградных площадей и возмещает около 30% от стоимости закладки виноградника, что безусловно оказывает определенную поддержку, с учетом довольно существенных вложений в это направление развития.

Большим подспорьем и потенциальным тригером роста в этом направлении должна стать агрофирма и винодельня "Юбилейная", купленная компанией в 2020г. Ее покупка принесла дополнительно более 3,5 тыс. виноградников и позволила расширить площадь плодоносящих земель более чем в два раза. Покупка тогда была логичной и обусловлена прежде всего вступлением в силу запрета на использование импортного виноматериала для производства российских вин, что вынуждало писать на бутылках и этикетках, что "продукт не является вином". На долю Абрау тогда приходилось очень много импортного виноматериала, который Компания закупала за рубежом и сделка логично вписалась в развитие Компании, с уклоном в игристые вина на площадках "Абрау-Дюрсо", а в тихие на винодельню "Юбилейная".

Производство вина

Производственная винная база Компании представлена также заводами в Краснодарском крае и небольшим заводом в Ростовской области:

ЗАО Абрау-Дюрсо

Милеровский винзавод

Винодельня Юбилейная

ООО "Лоза"

Из всех предприятий, по сути только флагманское "ЗАО Абрау-Дюрсо" долго и стабильно работает и производит продукцию под сильным брендом "Абрау-Дюрсо", именно на нем делают "знаменитое шампанское".

И винодельня "Юбилейная" и "Лоза" ранее до покупки их Абрау, были проблемными и сложными активами, с огромными долгами и банкротствами, также неважно себя чувствовал ранее и Ростовский винзавод в Миллерово до перехода под крыло Абрау. Все эти 3 завода сейчас находятся в стадии трансформации и производят в основном "тихие" вина под другими брендами. Насколько я пониманию, полной синергии с флагманским Абрау, пока точно не удалось достигнуть.

На технологиях производства останавливаться не буду, единственное нужно наверное немного рассказать про игристые вина, этот момент важный.

Во всем мире и на заводах Абрау делают игристые вина 2 основными способами: традиционный (классический) и "методом Шарма" (резервуарным). Главные отличия в том, что процесс "шампанизации" при традиционном методе происходит непосредственно в бутылках

При использовании резервуарного ("метода Шарма"), процесс вторичного брожжения ("шампанизации") происходит не в бутылках, а в огромных танках по 9-10 тыс.литров каждый

Любители вина, конечно сразу, даже при "слепой дегустации" смогут отличить каким способом произведено вино по характерным органолептическим особенностям, для большинства же, разницы особой не будет и люди не поймут, чем шампанское за 700 рублей лучше шампанского за 350 рублей.

Себестоимость производства игристых вин классическим способом заметно выше, сложнее и затратнее по всем параметрам, цена таких вин примерно раза в 2 дороже, чем резервуарных и спроса на них в магазинах немного. Логично, что и Компания делает ставку не на "классическое" игристое, а на более дешевые, массовые, бюджетные вина, на которые имеется относительно устойчивый спрос.

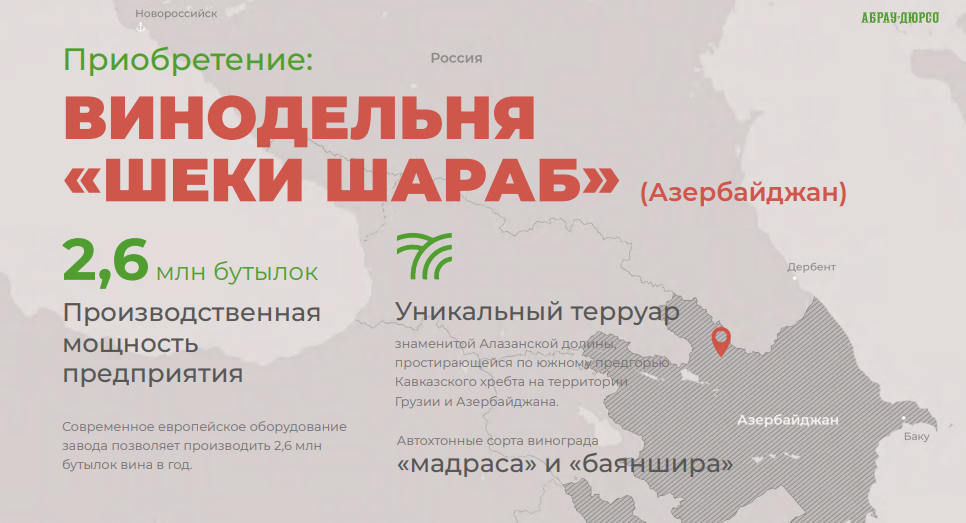

В прошлом году, Компания решила приобрести также винодельню "Шеки Шараб" в Азербайджане. Не очень понятны цели и планы на этот объект, с другой стороны на Российском рынке довольно тесно и все замкнуто на Крыме и Краснодарском Крае, наверное производственные мощности и расширение портфелей виноградников в соседнем Азербайджане лишними не будут. Одна из целей декларируется это экспорт в соседнюю Турцию, честно в это не очень верю в плане перспектив.

Продажи вина

Компания реализует свою продукцию, как и в обычных торговых сетях, "магазинах у Дома", "алкогольных сетях", так и в фирменных магазинах Краснодарского Края, Москвы и некоторых регионах России и на своем "Курортном Центре" в Абрау-Дюрсо. Во всю пытаются расширять экспортное направление, которое последние годы заметно прибавляло.

По прошлому году Компания резко увеличила экспорт вин на 62% в натуральном выражении. За год она поставила на экспорт рекордные 1,4 млн л (в том числе 1,3 млн л игристых вин), или 1,8 млн бутылок.

Вроде цифры впечатляющие, но если разделить экспорт на общее количество произведенного вина, то получается доля экспорта в структуре продаж, довольно скромные 4,17%

По данным ФТС, общий объем экспорта игристых вин из России в 2021 году составил 2,2 млн л, тихих — 3,8 млн л. На долю «Абрау-Дюрсо» в прошлом году пришлось 59% от объема экспорта всех игристых вин из России! Это очень много, настоящие монополисты. Понятно, что сейчас желающих импортировать российское вино точно больше не станет, но в плане дружественных стран, а особенно в Азии, перспективы нарастить объемы думаю есть. Азиатское направление и сама Компания выделяет как основное.

Также выросла и выручка в рублях по экспортному направлению на 63% относительно 2020-го.

После нескольких лет стагнации по продажам, прошлый год был достаточно успешным, компании реализовала 43,296 млн. бутылок, что на 10% больше позапрошлого года.

Центр туризма "Абрау-Дюрсо"

Я конечно не буду говорить, как в рекламных буклетах, что это уникальное место, одно из лучших мест для виноделия и виноградорства в мире, но сам курортный поселок "Абрау-Дюрсо" возле Новороссийска, место очень популярно-туристическое, позволяющее ежегодно привлекать много гостей, приезжающих, как по "винным делам" и всяким дегустациям, так и просто отдохнуть и насладиться отпуском.

В этом огромный плюс Компании и огромное "поле возможностей", на котором при правильном подходе и инвестициях, можно стабильно зарабатывать прибыль, как от основного винного сегмента Компании, так и на сопутствующих товарах и услугах.

Сейчас центр туризма включает в себя "бутик отель Империал", усадьбу "Круглое озеро", базу отдыха "Абрау Дюрсо на плавнях", несколько кемпингов и строящийся 4-х звездочный отель Abrau Light Resort&SPA. На строящийся отель большие планы у Компании, его открытие по плану в 4-м квартале этого года.

Помимо отелей, в этот сегмент входят и рестораны, магазины, конный клуб, 2 яхты, гастрономическая школа, туристические услуги, аренда авто, велосипедов, самокатов. В общем Компания организовывает все туристические услуги в одном "флаконе". Это опять же мало чего приносит в плане выручки, но входит в концепцию "Центра туризма"

Другие направления Бизнеса.

Помимо развития своего "Центра туризма", в последнее время Компания активно пытается развивать свой бренд смежными сегментами рынка, запустили производство косметической линии в Новороссийске, производство масло из семян виноградной косточки, лимонадов и энергетиков, стали смотреть в сторону крепкого алкоголя, запустили крепкую настойку "7 овощей", планируют запуск джина "7трав". Понятно, что сейчас это все безденежные "допники", но в плане развития бренда, в принципе неплохо.

Финансовые результаты и акции Компании

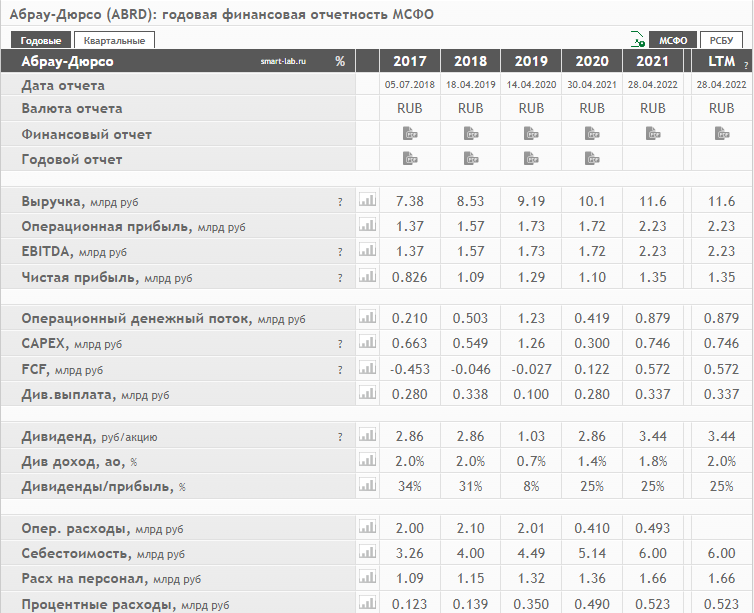

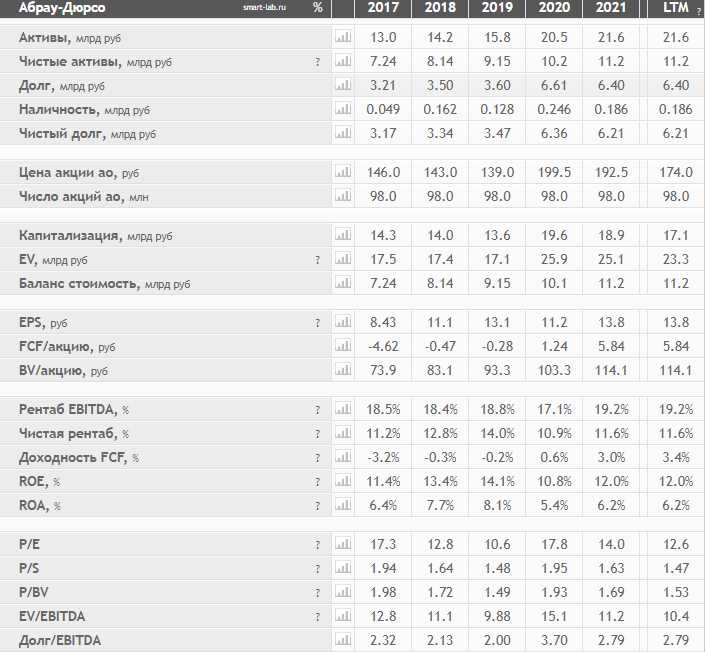

Нужно покритиковать Компанию, что очень слабо развито направление- IR (investor relations), связи с инвесторами. На сайте все в данном направлении не понятно и скудно представлено, сухая отчетность, которую не сразу найдешь и разберешь, все в основном загнано под нормы финансовой отчетности и сухой бухгалтерский язык. Опять же цифры и данные со Смартлаба в разрезе 5 последних лет выглядят думаю более репрезентативными, они в табличке ниже.

Из того, что хочется отметить и выделить это:

каждый год растущая выручка

операционная прибыль, EBITDA и чистая прибыль также потихоньку растет, за исключением 2020г.

свободный денежный поток и дивидедные выплаты также последние 3 года растут. Последние 2 года Компания рапределяет около 25% своей прибыли на дивиденды, див.доходность средняя в районе 2%

каждый год по немного растут активы, долг стабилен в районе 6 млрд руб, долг к EBITDA за последний год снизился и составляет 2,8, что является в целом удовлетворительным показателем. Капитальные затраты в 2 раза выросли в прошлом году, однако к выручке всего 6%

ROE и ROA. Рентабельность к собственному капиталу в среднем 12%, рентабельность активов 6%. Оба показателя рентабельности росли с 2017г. по 2020г., потом был сложный 2020г. и небольшой провал, после чего снова рентабельность стала расти

высокие, я бы даже сказал сильно завышенные оценочные мультипликаторы, при чем они такие на протяжении всех последних 5 лет, P/E- 14 (12,6 средние за 5 лет), P/B-1,69 (1,53 средние). В Компанию и ее рост годами все верят, что нашло отражение в росте акций за 5 лет на 60%.

Итоги 2021г.

Здесь конечно уже поезд и прошлый год давно ушел, этот 2022г. значительно видится сложнее. Тем не менее, прошлый год был рекордным за всю историю компании по выручке, прибыли и продажам, основные цифры для понимания роста Бизнеса Компании:

увеличение выручки на 15%, до 10,15 млрд рублей

рост EBITDA на 32,9%, до 2,9 млрд рублей,

рентабельность EBITDA составила 29% против 25% в 2020 году.

Чистая прибыль на уровне 1,3 млрд рублей по сравнению с 1,1 млрд рублей годом ранее и рост на 17,9%.

рост продаж на 11,8%, до 45,9 млн бутылок, в том числе продажи алкогольной и безалкогольной продукции собственного производства - на 12%, до 44,6 млн бутылок.

По структуре и составу акционеров, Бизнес является "семейным", у Бориса Титова- уполномоченного при Президенте РФ по по защите прав предпринимателей и его сына суммарно почти 95% всех акций, 5,2% находится в свободном обращении.

На обострении кризиса в конце февраля, акции Компании падали в район 120руб, но быстро отскочили и сейчас торгуются в широком боковике 165-190 руб.

На чем зарабатывает Абрау-Дюрсо?

Чтобы понять перспективность Бизнеса и инвестиций в него, здесь также логично посмотреть, на чем зарабатывает Компания. В отчете делается акцент отдельно на игристые вина, будем исходить из этой же градации.

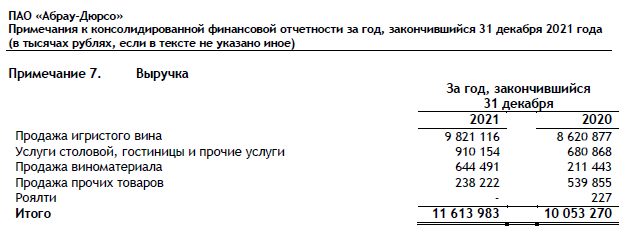

игристые вина- 84,5% выручки

тихие вина, виноматериал- 5,5%

туристический бизнес- 7,8%

продажа прочих товаров- 2%

Отлично прослеживается главный Бизнес- это продажа игристого вина, 85% всего заработанного, приходится именно на этот узкий сегмент. По сути именно с ним и стоит ассоциировать Компанию и строить прогнозы.

Инвестиционный вывод

"Абрау-Дюрсо" продолжает трансформацию своего винного бизнеса, делая упор на стабильном и качественном производстве "игристых вин", приносящих 85% всех денег, Компания активно наращивает винный портфель в более масштабном и массовом сегменте "тихих" вин, приобретая, как производственные заводы, так и виноградные угодья. Очень правильная и логичная идея создания "виноградного питомника", который в дальнейшем может обеспечить саженцами, как Компанию, так и в целом российское виноделие. На сколько получится реализовать все задуманное, вопрос неоднозначный, но структурный подход в этом направлении Бизнеса безусловно радует.

Компания также вполне активна и достаточно успешна в "туристическом сегменте", развивая и монетизируя все возможности курортной зоны "Абрау-Дюрсо", активно развивает свой исторический бренд, "насаживая" на него смежные сегменты.

Текущая коньюктура российского алкогольного рынка, смена "водочного" на "винное" потребление населением, в целом подъем и ренессанс российского виноделия, заметное удорожание экспортного вина и отказ некоторых иностранных Компаний и дистрибьюторов на ведение Бизнеса с Россией, огромное уважение, авторитет и "хорошие отношения" главы Компании Бориса Титова с руководством и политиками нашей страны, предпринимателями, сильное "винное лобби", обширное расширение виноградников и производственных мощностей, все это безусловно плюсы и тригерры роста для Компании.

Ни по операционным, ни по финансовым моментам никаких негативных нюансов также не вижу. Прослеживается четкое и структурное управление Бизнесом, которое обязательно найдет отражение в будущих результатах.

Честно скажу, для меня Бизнес Компании, гораздо интереснее тех вин, которые эта Компания производит. Но здесь конечно вопрос "вкусовщины".

Единственный вопрос в оценке Компании, она слишком завышенная для российского рынка, слишком большие ожидания, при чем остаются таковыми уже на протяжении 5 лет и не снижаются, если все удастся реализовать, финансовые результаты наверное уравновесят ее, текущие цены для покупки также на мой взгляд чрезмерно высоки, при снижении цены акции в район 130 руб, вполне выглядит интересной историей с горизонтом в несколько лет, но есть сильные сомнения, что они туда придут.

На этом пожалуй и все. Окончательный вывод, инвестировать ли в "Абрау-Дюрсо" или нет, каждый должен принимать самостоятельно, исходя из своего риск-профиля, аппетита к риску и горизонта инвестирования. Ну а для спекуляций все мною расписанное в принципе неважно.

Если понравился обзор, поддержите лайками, репостами, пишите в комментариях по Компании, подписывайтесь. Может кто-то был на виноградниках, дегустациях или отдыхал в Абрау-Дюрсо, интересно услышать Ваше мнение.

Как и определились ранее, дальнейшую Компанию для обзора выберем исходя из Ваших пожеланий

Ну и завершении, красивая картинка с последней страницы презентации Компании. Всем здоровья и инвестиционной удачи!

Ежемесячно определенная часть моих доходов тратится на вино, как на покупку повседневных вин к ужину, так и на покупку интересных "экспонатов" для своего небольшого погреба. Исходя из определенного "винного бэкграунда", я давно знаком с продукцией Компании и имею определенное отношение и мнение по их винам. Честно мнение по продукции, у меня не очень впечатляющее совсем, но постараюсь в обзоре быть объективным и без учета своего потребительского мнения. Я ранее никогда подробно не вникал в бизнес Компании, поэтому с большим интересом это делаю сейчас вместе с Вами.

И так, "Абрау-Дюрсо", один из лидеров виноделия и в частности "игристого вина" на российском рынке, продукция, а даже скорее "бренд" известен думаю почти всем гражданам нашей страны, без преувеличения.

Группа компаний «Абрау-Дюрсо» выпускает игристые вина, произведенные по классической технологии и методом Charmat, тихие вина, а также сидр, крепкие алкогольные напитки, безалкогольные газированные напитки и артезианскую воду. Компания представляет коллекции виноделен: «Абрау-Дюрсо», «Винодельня Ведерниковъ», «Лоза», а также является официальным и эксклюзивным дистрибьютором нескольких международных брендов Mionetto Prosecco, Henkell, Torley и Freixenet.

Сам бизнес Группы, а сюда входит много локальных компаний и юридических лиц, можно разделить на сегменты: "винный" и "туристический"

Винный сегмент.

Для понимания, весь винный сегмент Компании также нужно разделить на 3 направления, это выращивание винограда, производство вина, продажи вин.

Выращивание винограда

Не вдаваясь особо в технологические подробности виноделия и виноградарства, выращивание винограда происходит на собственных агрофирмах и винодельнях, либо закупается уже готовый виноматериал у сторонних Компаний, как внутри России, так и экспортируется из-за рубежа.

После выращивания винограда, получается или покупается виноматериал, который и идет на производство, на винные заводы, где из него уже местные виноделы "делают" готовый продукт- "игристые" (для россиян привычно слово шампанское) или "тихие" вина (обычные вина без газации и добавления спирта)

Из собственной ресурсной базы, есть 4 агрофирмы в Краснодарском крае и 1 в Ростовской области. Если кому интересно, можете подробнее про них погуглить.

агрофирма Старотитаровская

агрофирма Юбилейная

агрофирма Ахтонизовская

винодельня Ведерников

Абрау-Дюрсо

По итогам прошлого года Компания вложила довольно существенные 540 млн руб. в развитие и расширение сырьевой базы, в частности было высажено 116 га виноградников на территории Абрау-Дюрсо в Краснодарском крае и Ростовской области («Винодельня Ведерников»).

В этом году Компания еще в 4 раза планирует увеличить инвестиции и высадить 471 га виноградников, в том числе на землях винодельни «Юбилейная», купленной в 2020 году.

С учетом всех регуляторных изменений и запретов в отрасли последних лет, Компания решила приступить к созданию своего питомника саженцев. Тема это сложная, и Абрау-Дюрсо, и практически все российские винопроизводители сильно зависимы по посадочному материалу, который требуется, как и для высадки новых площадей, так и "ремонта" старых виноградников.

Стоимость создания питомника, руководство оценивает в сумму порядка 500 млн рублей, сумма я так понимаю пока ориентировочная и ляжет в капитальные затраты ближайшего времени. Сейчас посадочного материла в Компании практически нет, большая часть закупается за границей, небольшая доля у российских виноградарей. На этот год Компания уже закупили необходимые объемы, среди основных поставщиков Сербия, с импортом из которой проблем никаких нет. Российские саженцы в текущих реалиях заметно уступают в качестве.

Есть большие сложности с высокоспециализированной виноградарской техникой, которой вообще в России нет, вся она экспортная, есть нюансы со средствами защиты виноградников. Есть понимание, что на ближайшие 2 урожая текущей техники и оборудования точно хватит, а дальше уже могут возникнуть сложности. Компания сейчас уже пытается эти вопросы решить, пока критической сложности в этом не наблюдается.

В настоящий момент, государство компенсирует затраты Компании на развитие виноградных площадей и возмещает около 30% от стоимости закладки виноградника, что безусловно оказывает определенную поддержку, с учетом довольно существенных вложений в это направление развития.

Большим подспорьем и потенциальным тригером роста в этом направлении должна стать агрофирма и винодельня "Юбилейная", купленная компанией в 2020г. Ее покупка принесла дополнительно более 3,5 тыс. виноградников и позволила расширить площадь плодоносящих земель более чем в два раза. Покупка тогда была логичной и обусловлена прежде всего вступлением в силу запрета на использование импортного виноматериала для производства российских вин, что вынуждало писать на бутылках и этикетках, что "продукт не является вином". На долю Абрау тогда приходилось очень много импортного виноматериала, который Компания закупала за рубежом и сделка логично вписалась в развитие Компании, с уклоном в игристые вина на площадках "Абрау-Дюрсо", а в тихие на винодельню "Юбилейная".

Производство вина

Производственная винная база Компании представлена также заводами в Краснодарском крае и небольшим заводом в Ростовской области:

ЗАО Абрау-Дюрсо

Милеровский винзавод

Винодельня Юбилейная

ООО "Лоза"

Из всех предприятий, по сути только флагманское "ЗАО Абрау-Дюрсо" долго и стабильно работает и производит продукцию под сильным брендом "Абрау-Дюрсо", именно на нем делают "знаменитое шампанское".

И винодельня "Юбилейная" и "Лоза" ранее до покупки их Абрау, были проблемными и сложными активами, с огромными долгами и банкротствами, также неважно себя чувствовал ранее и Ростовский винзавод в Миллерово до перехода под крыло Абрау. Все эти 3 завода сейчас находятся в стадии трансформации и производят в основном "тихие" вина под другими брендами. Насколько я пониманию, полной синергии с флагманским Абрау, пока точно не удалось достигнуть.

На технологиях производства останавливаться не буду, единственное нужно наверное немного рассказать про игристые вина, этот момент важный.

Во всем мире и на заводах Абрау делают игристые вина 2 основными способами: традиционный (классический) и "методом Шарма" (резервуарным). Главные отличия в том, что процесс "шампанизации" при традиционном методе происходит непосредственно в бутылках

При использовании резервуарного ("метода Шарма"), процесс вторичного брожжения ("шампанизации") происходит не в бутылках, а в огромных танках по 9-10 тыс.литров каждый

Любители вина, конечно сразу, даже при "слепой дегустации" смогут отличить каким способом произведено вино по характерным органолептическим особенностям, для большинства же, разницы особой не будет и люди не поймут, чем шампанское за 700 рублей лучше шампанского за 350 рублей.

Себестоимость производства игристых вин классическим способом заметно выше, сложнее и затратнее по всем параметрам, цена таких вин примерно раза в 2 дороже, чем резервуарных и спроса на них в магазинах немного. Логично, что и Компания делает ставку не на "классическое" игристое, а на более дешевые, массовые, бюджетные вина, на которые имеется относительно устойчивый спрос.

В прошлом году, Компания решила приобрести также винодельню "Шеки Шараб" в Азербайджане. Не очень понятны цели и планы на этот объект, с другой стороны на Российском рынке довольно тесно и все замкнуто на Крыме и Краснодарском Крае, наверное производственные мощности и расширение портфелей виноградников в соседнем Азербайджане лишними не будут. Одна из целей декларируется это экспорт в соседнюю Турцию, честно в это не очень верю в плане перспектив.

Продажи вина

Компания реализует свою продукцию, как и в обычных торговых сетях, "магазинах у Дома", "алкогольных сетях", так и в фирменных магазинах Краснодарского Края, Москвы и некоторых регионах России и на своем "Курортном Центре" в Абрау-Дюрсо. Во всю пытаются расширять экспортное направление, которое последние годы заметно прибавляло.

По прошлому году Компания резко увеличила экспорт вин на 62% в натуральном выражении. За год она поставила на экспорт рекордные 1,4 млн л (в том числе 1,3 млн л игристых вин), или 1,8 млн бутылок.

Вроде цифры впечатляющие, но если разделить экспорт на общее количество произведенного вина, то получается доля экспорта в структуре продаж, довольно скромные 4,17%

По данным ФТС, общий объем экспорта игристых вин из России в 2021 году составил 2,2 млн л, тихих — 3,8 млн л. На долю «Абрау-Дюрсо» в прошлом году пришлось 59% от объема экспорта всех игристых вин из России! Это очень много, настоящие монополисты. Понятно, что сейчас желающих импортировать российское вино точно больше не станет, но в плане дружественных стран, а особенно в Азии, перспективы нарастить объемы думаю есть. Азиатское направление и сама Компания выделяет как основное.

Также выросла и выручка в рублях по экспортному направлению на 63% относительно 2020-го.

После нескольких лет стагнации по продажам, прошлый год был достаточно успешным, компании реализовала 43,296 млн. бутылок, что на 10% больше позапрошлого года.

Центр туризма "Абрау-Дюрсо"

Я конечно не буду говорить, как в рекламных буклетах, что это уникальное место, одно из лучших мест для виноделия и виноградорства в мире, но сам курортный поселок "Абрау-Дюрсо" возле Новороссийска, место очень популярно-туристическое, позволяющее ежегодно привлекать много гостей, приезжающих, как по "винным делам" и всяким дегустациям, так и просто отдохнуть и насладиться отпуском.

В этом огромный плюс Компании и огромное "поле возможностей", на котором при правильном подходе и инвестициях, можно стабильно зарабатывать прибыль, как от основного винного сегмента Компании, так и на сопутствующих товарах и услугах.

Сейчас центр туризма включает в себя "бутик отель Империал", усадьбу "Круглое озеро", базу отдыха "Абрау Дюрсо на плавнях", несколько кемпингов и строящийся 4-х звездочный отель Abrau Light Resort&SPA. На строящийся отель большие планы у Компании, его открытие по плану в 4-м квартале этого года.

Помимо отелей, в этот сегмент входят и рестораны, магазины, конный клуб, 2 яхты, гастрономическая школа, туристические услуги, аренда авто, велосипедов, самокатов. В общем Компания организовывает все туристические услуги в одном "флаконе". Это опять же мало чего приносит в плане выручки, но входит в концепцию "Центра туризма"

Другие направления Бизнеса.

Помимо развития своего "Центра туризма", в последнее время Компания активно пытается развивать свой бренд смежными сегментами рынка, запустили производство косметической линии в Новороссийске, производство масло из семян виноградной косточки, лимонадов и энергетиков, стали смотреть в сторону крепкого алкоголя, запустили крепкую настойку "7 овощей", планируют запуск джина "7трав". Понятно, что сейчас это все безденежные "допники", но в плане развития бренда, в принципе неплохо.

Финансовые результаты и акции Компании

Нужно покритиковать Компанию, что очень слабо развито направление- IR (investor relations), связи с инвесторами. На сайте все в данном направлении не понятно и скудно представлено, сухая отчетность, которую не сразу найдешь и разберешь, все в основном загнано под нормы финансовой отчетности и сухой бухгалтерский язык. Опять же цифры и данные со Смартлаба в разрезе 5 последних лет выглядят думаю более репрезентативными, они в табличке ниже.

Из того, что хочется отметить и выделить это:

каждый год растущая выручка

операционная прибыль, EBITDA и чистая прибыль также потихоньку растет, за исключением 2020г.

свободный денежный поток и дивидедные выплаты также последние 3 года растут. Последние 2 года Компания рапределяет около 25% своей прибыли на дивиденды, див.доходность средняя в районе 2%

каждый год по немного растут активы, долг стабилен в районе 6 млрд руб, долг к EBITDA за последний год снизился и составляет 2,8, что является в целом удовлетворительным показателем. Капитальные затраты в 2 раза выросли в прошлом году, однако к выручке всего 6%

ROE и ROA. Рентабельность к собственному капиталу в среднем 12%, рентабельность активов 6%. Оба показателя рентабельности росли с 2017г. по 2020г., потом был сложный 2020г. и небольшой провал, после чего снова рентабельность стала расти

высокие, я бы даже сказал сильно завышенные оценочные мультипликаторы, при чем они такие на протяжении всех последних 5 лет, P/E- 14 (12,6 средние за 5 лет), P/B-1,69 (1,53 средние). В Компанию и ее рост годами все верят, что нашло отражение в росте акций за 5 лет на 60%.

Итоги 2021г.

Здесь конечно уже поезд и прошлый год давно ушел, этот 2022г. значительно видится сложнее. Тем не менее, прошлый год был рекордным за всю историю компании по выручке, прибыли и продажам, основные цифры для понимания роста Бизнеса Компании:

увеличение выручки на 15%, до 10,15 млрд рублей

рост EBITDA на 32,9%, до 2,9 млрд рублей,

рентабельность EBITDA составила 29% против 25% в 2020 году.

Чистая прибыль на уровне 1,3 млрд рублей по сравнению с 1,1 млрд рублей годом ранее и рост на 17,9%.

рост продаж на 11,8%, до 45,9 млн бутылок, в том числе продажи алкогольной и безалкогольной продукции собственного производства - на 12%, до 44,6 млн бутылок.

По структуре и составу акционеров, Бизнес является "семейным", у Бориса Титова- уполномоченного при Президенте РФ по по защите прав предпринимателей и его сына суммарно почти 95% всех акций, 5,2% находится в свободном обращении.

На обострении кризиса в конце февраля, акции Компании падали в район 120руб, но быстро отскочили и сейчас торгуются в широком боковике 165-190 руб.

На чем зарабатывает Абрау-Дюрсо?

Чтобы понять перспективность Бизнеса и инвестиций в него, здесь также логично посмотреть, на чем зарабатывает Компания. В отчете делается акцент отдельно на игристые вина, будем исходить из этой же градации.

игристые вина- 84,5% выручки

тихие вина, виноматериал- 5,5%

туристический бизнес- 7,8%

продажа прочих товаров- 2%

Отлично прослеживается главный Бизнес- это продажа игристого вина, 85% всего заработанного, приходится именно на этот узкий сегмент. По сути именно с ним и стоит ассоциировать Компанию и строить прогнозы.

Инвестиционный вывод

"Абрау-Дюрсо" продолжает трансформацию своего винного бизнеса, делая упор на стабильном и качественном производстве "игристых вин", приносящих 85% всех денег, Компания активно наращивает винный портфель в более масштабном и массовом сегменте "тихих" вин, приобретая, как производственные заводы, так и виноградные угодья. Очень правильная и логичная идея создания "виноградного питомника", который в дальнейшем может обеспечить саженцами, как Компанию, так и в целом российское виноделие. На сколько получится реализовать все задуманное, вопрос неоднозначный, но структурный подход в этом направлении Бизнеса безусловно радует.

Компания также вполне активна и достаточно успешна в "туристическом сегменте", развивая и монетизируя все возможности курортной зоны "Абрау-Дюрсо", активно развивает свой исторический бренд, "насаживая" на него смежные сегменты.

Текущая коньюктура российского алкогольного рынка, смена "водочного" на "винное" потребление населением, в целом подъем и ренессанс российского виноделия, заметное удорожание экспортного вина и отказ некоторых иностранных Компаний и дистрибьюторов на ведение Бизнеса с Россией, огромное уважение, авторитет и "хорошие отношения" главы Компании Бориса Титова с руководством и политиками нашей страны, предпринимателями, сильное "винное лобби", обширное расширение виноградников и производственных мощностей, все это безусловно плюсы и тригерры роста для Компании.

Ни по операционным, ни по финансовым моментам никаких негативных нюансов также не вижу. Прослеживается четкое и структурное управление Бизнесом, которое обязательно найдет отражение в будущих результатах.

Честно скажу, для меня Бизнес Компании, гораздо интереснее тех вин, которые эта Компания производит. Но здесь конечно вопрос "вкусовщины".

Единственный вопрос в оценке Компании, она слишком завышенная для российского рынка, слишком большие ожидания, при чем остаются таковыми уже на протяжении 5 лет и не снижаются, если все удастся реализовать, финансовые результаты наверное уравновесят ее, текущие цены для покупки также на мой взгляд чрезмерно высоки, при снижении цены акции в район 130 руб, вполне выглядит интересной историей с горизонтом в несколько лет, но есть сильные сомнения, что они туда придут.

На этом пожалуй и все. Окончательный вывод, инвестировать ли в "Абрау-Дюрсо" или нет, каждый должен принимать самостоятельно, исходя из своего риск-профиля, аппетита к риску и горизонта инвестирования. Ну а для спекуляций все мною расписанное в принципе неважно.

Если понравился обзор, поддержите лайками, репостами, пишите в комментариях по Компании, подписывайтесь. Может кто-то был на виноградниках, дегустациях или отдыхал в Абрау-Дюрсо, интересно услышать Ваше мнение.

Как и определились ранее, дальнейшую Компанию для обзора выберем исходя из Ваших пожеланий

Ну и завершении, красивая картинка с последней страницы презентации Компании. Всем здоровья и инвестиционной удачи!

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба