23 июля 2022 smart-lab.ru

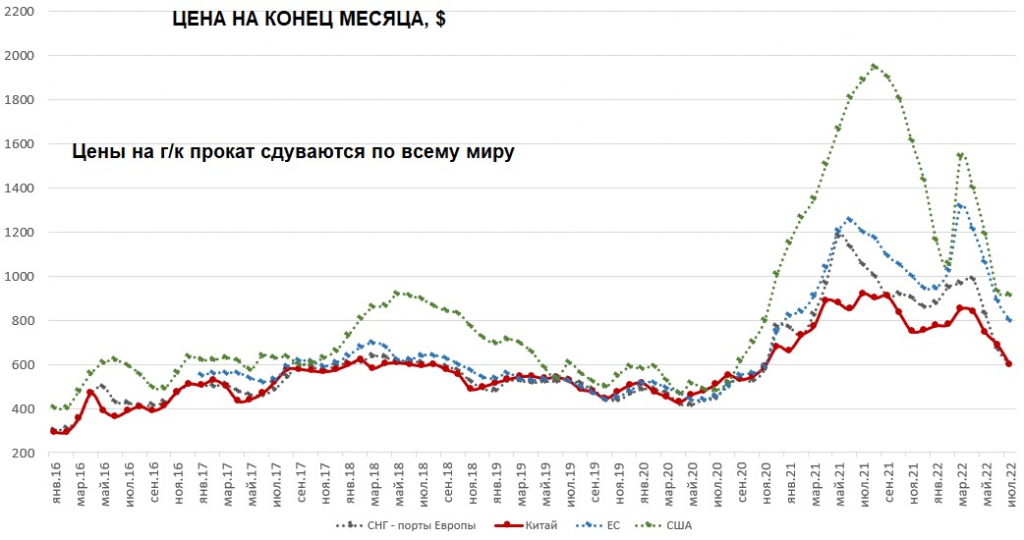

Стоимость г/к проката сдувается по всему миру. Дешевеет и сырьевая корзина (железная руда, коксующийся уголь). Было распространено мнение, что высокие цены на стальной прокат – это надолго, и из-за высокой инфляции сейчас все будет по-другому. Но отрабатывает классическая циклическая история. Циклы в стали особенно выражены, зависят от состояния экономики и спроса на продукт. Ускоряется спрос на сталь (г/г) -> наблюдаем повышательную тенденцию в ценах, замедляется спрос (г/г) -> высокий цикл сменяется низким. В текущем году можем наблюдать за серьёзным снижением спроса на сталь в Китае. Основное снижение потребления приходится на сектор недвижимости, где с прошлого года присутствуют проблемы.

Российские металлурги находятся под тройным ударом. Снижение отпускных цен не обошло стороной Россию. В июне активно стал сокращаться физический выпуск. В ближайшие месяцы негативная динамика может усугубиться. Операционная маржа на тонну выпуска сократится в разы к пикам высокого цикла (подробнее об этом в ближайших постах). Государство, которое спешно приняло меры по изъятию «сверхприбылей», не так быстро приходит на помощь сейчас, когда в отрасли серьёзные проблемы. Налоговое давление на компании серьёзное, а переменные кардинально изменились.

В российской металлургии нечего покупать сейчас. Акции дороги относительно тех проблем, с которыми имеют дело компании. Быстро они не разрешатся. Уже писал, что в обозримом будущем металлурги будут лишь тратить деньги, но не зарабатывать серьезные суммы для акционеров. Если разложить весь индекс на компоненты, то +- похожая картина практически у всех компаний. Перспективы прибылей туманные, под большим вопросом capital allocation. Дивидендная доходность текущая и форвардная на следующий год у индекса мизерная. Если оценить индекс по P/B, то сейчас, наверное, около 0.35-0.4. Для начала должна восстановиться рентабельность этого капитала. И часть этой рентабельности должна пойти на дивиденды. Без них мультипликаторы компаний могут быть любые, только твердая cash доходность привлечет внимание широких масс. Рост интереса к рынку, возможно, стоит ожидать к концу 2023 года, когда будут относительно понятными перспективы дивидендов в 2024 году. И в банках случится оживление на фоне восстановления ROE. А так не нужно удивляться тому, что в текущий момент на рынке самое настоящее болото.

Российские металлурги находятся под тройным ударом. Снижение отпускных цен не обошло стороной Россию. В июне активно стал сокращаться физический выпуск. В ближайшие месяцы негативная динамика может усугубиться. Операционная маржа на тонну выпуска сократится в разы к пикам высокого цикла (подробнее об этом в ближайших постах). Государство, которое спешно приняло меры по изъятию «сверхприбылей», не так быстро приходит на помощь сейчас, когда в отрасли серьёзные проблемы. Налоговое давление на компании серьёзное, а переменные кардинально изменились.

В российской металлургии нечего покупать сейчас. Акции дороги относительно тех проблем, с которыми имеют дело компании. Быстро они не разрешатся. Уже писал, что в обозримом будущем металлурги будут лишь тратить деньги, но не зарабатывать серьезные суммы для акционеров. Если разложить весь индекс на компоненты, то +- похожая картина практически у всех компаний. Перспективы прибылей туманные, под большим вопросом capital allocation. Дивидендная доходность текущая и форвардная на следующий год у индекса мизерная. Если оценить индекс по P/B, то сейчас, наверное, около 0.35-0.4. Для начала должна восстановиться рентабельность этого капитала. И часть этой рентабельности должна пойти на дивиденды. Без них мультипликаторы компаний могут быть любые, только твердая cash доходность привлечет внимание широких масс. Рост интереса к рынку, возможно, стоит ожидать к концу 2023 года, когда будут относительно понятными перспективы дивидендов в 2024 году. И в банках случится оживление на фоне восстановления ROE. А так не нужно удивляться тому, что в текущий момент на рынке самое настоящее болото.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба