1 августа 2022 БКС Экспресс Емельянов Валерий

Сегодня на рынке редкое сочетание дорогой нефти, дешевых акций и сильного рубля. Одновременно с этим Америка вступает в очередную рецессию. Разберемся, что это значит и как на это реагировать.

Следим за нефтью

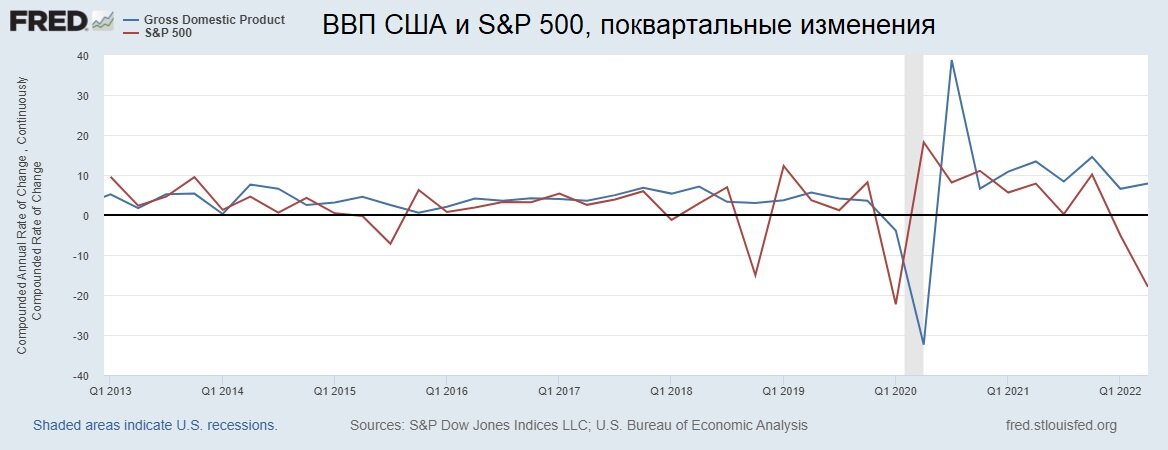

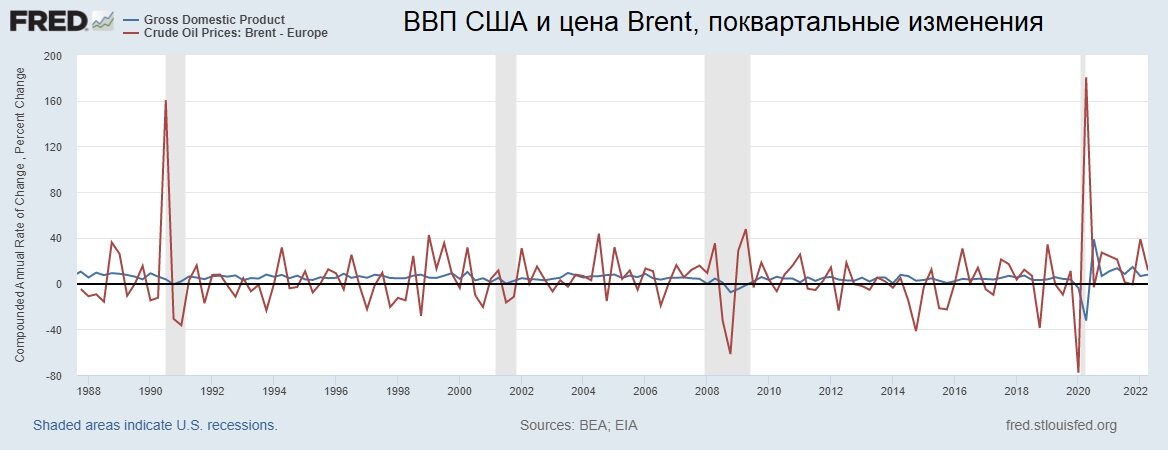

Фондовый рынок часто опережает события в реальной экономике на 1–2 квартала. Например, акции достигают пика своей стоимости чуть раньше, чем ВВП достигает локального максимума. Но и уходят на дно они тоже раньше, чем наступает худший этап рецессии.

Это можно увидеть, если наложить друг на друга графики прироста американского ВВП и индекса S&P 500. На интервале в 10 лет акции заранее отыгрывают практически все изменения в динамике производства, даже если это просто сезонное замедление.

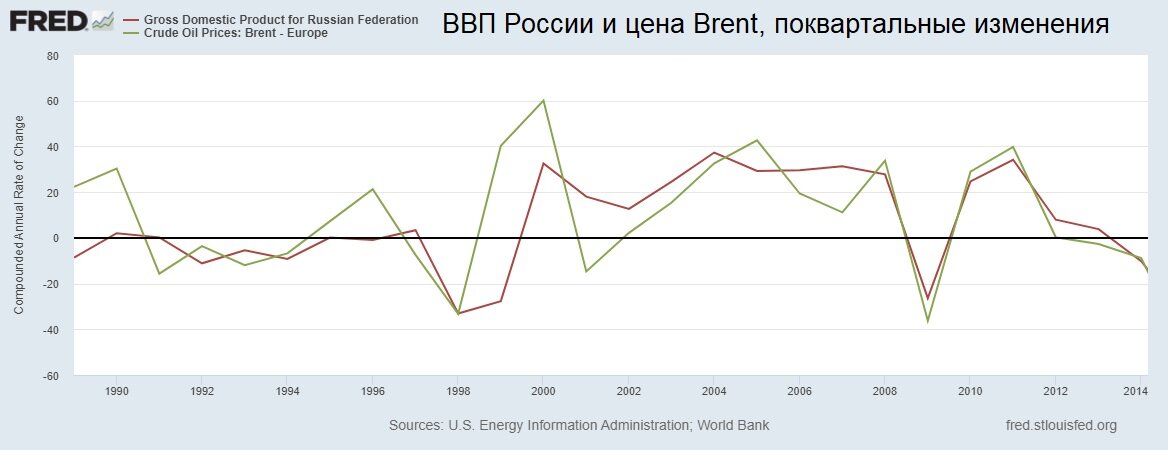

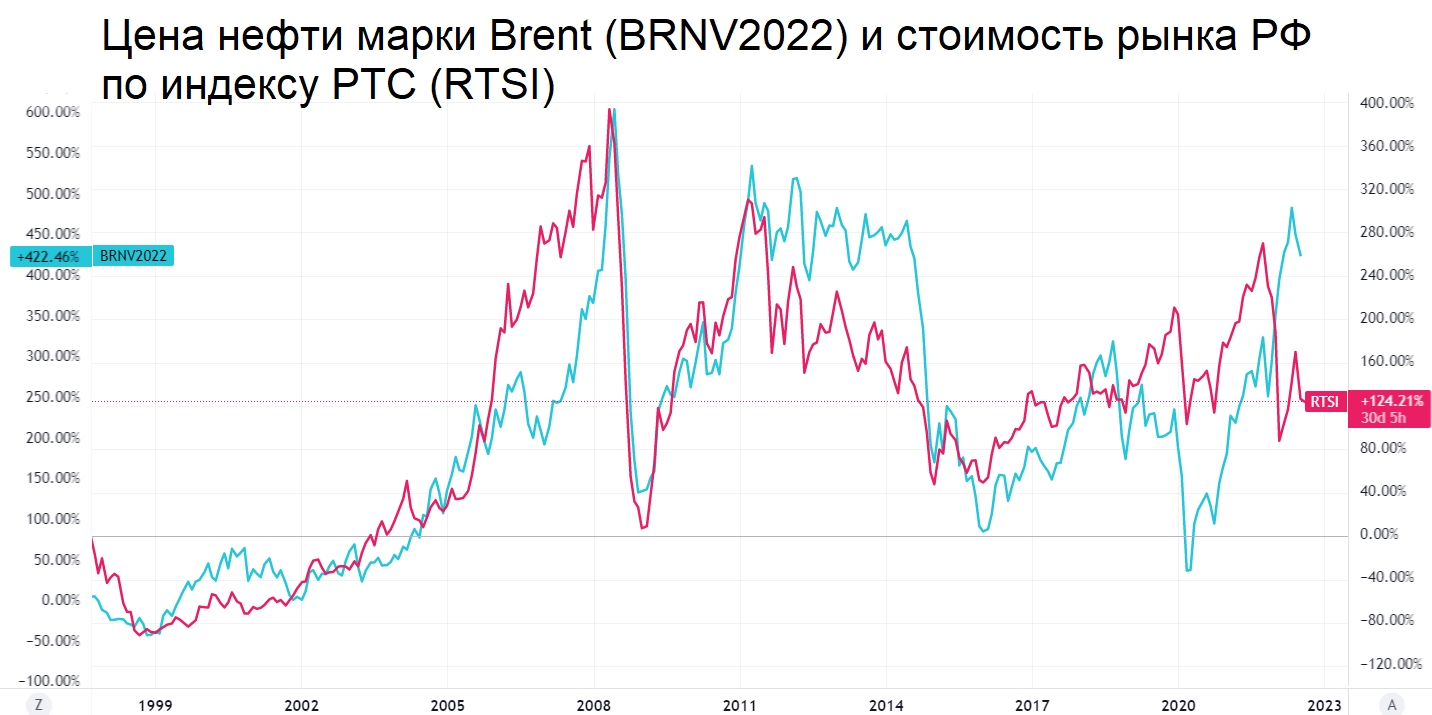

Российский рынок является продолжением мирового, поэтому часто реагирует на спад за рубежом еще позднее: когда из-за рецессии корректируются цены на нефть и товарные активы. Это можно проследить по взаимной динамике ВВП и Brent, а также Brent и РТС (все считаются в долларах).

Как падает рынок

После того, как США зафиксировали начало рецессии, логика дальнейших событий состоит в следующем: цены на нефть с высокой вероятностью упадут, затем могут восстановиться, но в любом случае будут ниже последних максимумов.

Соответственно, российский РТС может проделать аналогичный путь, пощупав очередное дно и затем отскочив обратно. Но в рублях (по индексу МосБиржи) инвесторы могут и не заметить убытка, поскольку российская валюта всегда смягчает удар со стороны мировых рынков.

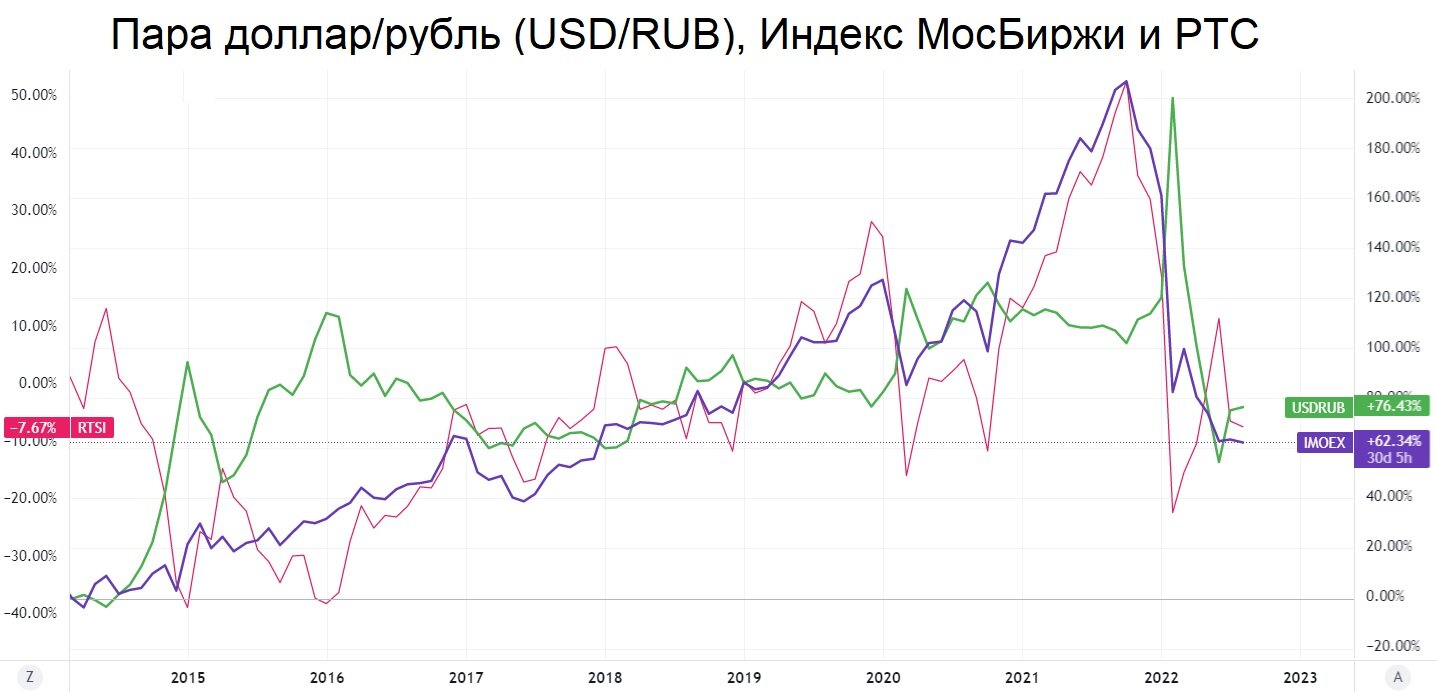

Нечто похожее можно было наблюдать много раз за последние 8 лет: курс доллара к рублю и рынок акций в нацвалюте растут или падают одновременно, а РТС тем временем двигается почти зеркально, в основном отыгрывая цены на нефть.

В базовом сценарии мы можем в ближайшие месяцы увидеть коррекцию цен на нефть и ослабление рубля одновременно. В пользу падения российской валюты играет не только рецессия в США, но также рост импорта в России и дефицит бюджета.

Это значит, что российским инвесторам, как и зарубежным, определенно стоит запастись наличностью в твердой валюте, чтобы затем переложиться в подешевевшие акции. Подойдет любая крепкая валюта, кроме токсичных, включая юань — несмотря на то, что его сложно инвестировать.

На примере акций Газпрома

Акции голубого гиганта сейчас стоят в долларах $3,1 за штуку, то есть на 50–80% дороже, чем они стоили в период спада 2016–2017 гг. Если обменять их сейчас на юани или гонконгские доллары и откупить обратно, когда рубль просядет, то можно заработать сразу в двух валютах.

Средний таргет по акциям Газпрома при текущем курсе доллара составляет 170, рекомендация — продавать. Рост доллара до целевых для бюджета 72 рублей удешевит акции компании до $2,6 за штуку, или на 16%. А если будет просадка рынка вслед за нефтью, то дисконт может доходить до $1,7 за штуку, то есть до 40–45%.

Если в такой момент переложиться из юаней или гонконгских долларов обратно в акции Газпрома, то можно получить 50–80% в твердых валютах (за счет отскока нефти) или около 20% доходности в рублях. И это при условии, что бумага просто вернется к своей нынешней долларовой цене $3,1.

Аналогичную тактику можно применять с другими акциями при условии, что выбранная компания имеет преимущественно валютную (экспортную) выручку. Это делает ее бумаги чувствительными к товарным рынкам и курсу рубля.

Выводы

- Рецессия в США — потенциальный негатив для рынка нефти.

- Коррекция на товарных рынках может существенно уронить стоимость рынка РФ в долларах.

- Чтобы сыграть на возможном падении акций, нужно запастись ликвидной подушкой из твердых валют.

- В нынешних условиях вместо доллара и евро имеет смысл рассмотреть юань и доллар Гонконга, они оба сильны против рубля.

- Если временно переложиться из рублевых акций в твердые валюты и выкупить их обратно на падении индекса РТС, то потенциально можно получить двузначную доходность и в долларах, и в рублях. Эта тактика справедлива для компаний с валютной (экспортной) выручкой.

Следим за нефтью

Фондовый рынок часто опережает события в реальной экономике на 1–2 квартала. Например, акции достигают пика своей стоимости чуть раньше, чем ВВП достигает локального максимума. Но и уходят на дно они тоже раньше, чем наступает худший этап рецессии.

Это можно увидеть, если наложить друг на друга графики прироста американского ВВП и индекса S&P 500. На интервале в 10 лет акции заранее отыгрывают практически все изменения в динамике производства, даже если это просто сезонное замедление.

Российский рынок является продолжением мирового, поэтому часто реагирует на спад за рубежом еще позднее: когда из-за рецессии корректируются цены на нефть и товарные активы. Это можно проследить по взаимной динамике ВВП и Brent, а также Brent и РТС (все считаются в долларах).

Как падает рынок

После того, как США зафиксировали начало рецессии, логика дальнейших событий состоит в следующем: цены на нефть с высокой вероятностью упадут, затем могут восстановиться, но в любом случае будут ниже последних максимумов.

Соответственно, российский РТС может проделать аналогичный путь, пощупав очередное дно и затем отскочив обратно. Но в рублях (по индексу МосБиржи) инвесторы могут и не заметить убытка, поскольку российская валюта всегда смягчает удар со стороны мировых рынков.

Нечто похожее можно было наблюдать много раз за последние 8 лет: курс доллара к рублю и рынок акций в нацвалюте растут или падают одновременно, а РТС тем временем двигается почти зеркально, в основном отыгрывая цены на нефть.

В базовом сценарии мы можем в ближайшие месяцы увидеть коррекцию цен на нефть и ослабление рубля одновременно. В пользу падения российской валюты играет не только рецессия в США, но также рост импорта в России и дефицит бюджета.

Это значит, что российским инвесторам, как и зарубежным, определенно стоит запастись наличностью в твердой валюте, чтобы затем переложиться в подешевевшие акции. Подойдет любая крепкая валюта, кроме токсичных, включая юань — несмотря на то, что его сложно инвестировать.

На примере акций Газпрома

Акции голубого гиганта сейчас стоят в долларах $3,1 за штуку, то есть на 50–80% дороже, чем они стоили в период спада 2016–2017 гг. Если обменять их сейчас на юани или гонконгские доллары и откупить обратно, когда рубль просядет, то можно заработать сразу в двух валютах.

Средний таргет по акциям Газпрома при текущем курсе доллара составляет 170, рекомендация — продавать. Рост доллара до целевых для бюджета 72 рублей удешевит акции компании до $2,6 за штуку, или на 16%. А если будет просадка рынка вслед за нефтью, то дисконт может доходить до $1,7 за штуку, то есть до 40–45%.

Если в такой момент переложиться из юаней или гонконгских долларов обратно в акции Газпрома, то можно получить 50–80% в твердых валютах (за счет отскока нефти) или около 20% доходности в рублях. И это при условии, что бумага просто вернется к своей нынешней долларовой цене $3,1.

Аналогичную тактику можно применять с другими акциями при условии, что выбранная компания имеет преимущественно валютную (экспортную) выручку. Это делает ее бумаги чувствительными к товарным рынкам и курсу рубля.

Выводы

- Рецессия в США — потенциальный негатив для рынка нефти.

- Коррекция на товарных рынках может существенно уронить стоимость рынка РФ в долларах.

- Чтобы сыграть на возможном падении акций, нужно запастись ликвидной подушкой из твердых валют.

- В нынешних условиях вместо доллара и евро имеет смысл рассмотреть юань и доллар Гонконга, они оба сильны против рубля.

- Если временно переложиться из рублевых акций в твердые валюты и выкупить их обратно на падении индекса РТС, то потенциально можно получить двузначную доходность и в долларах, и в рублях. Эта тактика справедлива для компаний с валютной (экспортной) выручкой.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба