Доллар в полдень понедельника был самой слабой валютой G10.

Евро в рамках технической коррекции может вернуться к 1,0400.

Рубль днем дешевел к доллару и евро, но сохранял стабильность к юаню.

Валюты G10

Доллар в полдень понедельника, 1 августа дешевел против всех валют Большой десятки. Индекс доллара дешевеет четвертый торговый день подряд, DXY снизился до 105,40 — самого низкого уровня с 5 июля. Пробит ряд важных технических уровней поддержки. Ближайшая сильная поддержка находится на 105 п. Если и она утратит свой статус, то индекс доллара снизится до 103 п., что на 2,3% ниже текущих уровней.

Опубликованный в Азии китайский индекс деловой активности PMI в. производственном секторе составил в июле 50,4 п., что ниже прогноза (51,5 п.) и ниже июньского показателя (51,7 п.). Разочарование не нашло негативного отражения в тихоокеанских представителях G10, поскольку новозеландская и австралийская валюта уверенно дорожали к американскому конкуренту. Иена же пользовалась повышенным спросом после публикации китайского производственного PMI.

Рынок фьючерсов на ставку по федеральным фондам с вероятностью 100% уверен в том, что в сентябре ФРС повысит ставку на 50 б.п. с вероятностью 30% ожидания повышение на 75 б.п. Денежный рынок подразумевает пик повышения ставок на уровне 3,33% в феврале 2023 года, предполагая, что примерно в текущей точке в следующем году ставки будут близки к тем, которые мы наблюдаем сейчас. Это указывает на то, что рынок закладывается на снижение ставок уже в середине 2023 года. Ровно неделю назад рынок закладывался на куда более агрессивные перспективы цикла повышения ставок. Поэтому в последние дни (по итогам июльского заседания Комитета по открытым рынкам от 27 июля) доллар слабеет.

Доходности 10-летних облигаций казначейства США в пятницу падали до 2,616% — минимума с апреля. Сегодня в полдень доходность десятилеток росла на 1 б.п. до 2,665%. При этом доходности 2-летних нот немного подросли в пятницу и растут сегодня — +2 б.п. до 2,91%. Спред на участке кривой 2–10 лет остается отрицательным (-24 б.п.) указывая на то, что рынок по-прежнему высоко оценивает риск рецессии в экономике США. Это неудивительно. На прошлой неделе мы получили подтверждение того, что техническая рецессия в США уже наступила.

Что касается евро, то после первого за 20 лет падения курса ниже паритета к доллару в середине июля, европейская валюта реализует техническую коррекцию, которая потенциально может продолжиться до 1,0400–1,0350. В этом году евро подешевел к доллару на 10%. В Credit Suisse вероятность рецессии в Европе оценивают 50 на 50, а в Goldman Sachs считают, что рецессия в регионе уже наступила. Риск перебоев поставок российских энергоносителей является ключевым фактором давления на курс европейской валюты. Италия также является фактором давления на фоне политических потрясений и отставки премьер-министра Марио Драги. Спред между итальянскими и германскими облигациями на максимуме с 2020 года. Цены кредитных дефолтных свопов на Италию растут. Рынок опционов с вероятностью 70% подразумевает, что курс EURUSD завершит текущий год на уровне паритета или ниже. Если сопротивление 1,0400 устоит, то на горизонте 12-месяцев мы можем увидеть снижение курса до 0,9800–0,9700.

Краткие итоги недели. Доллар подешевел против всех валют G10. Ключевым событием недели стало заседание Комитета по открытым рынкам ФРС США, на котором ставка была повышена на 75 б.п. до 2,25–2,50%. Решение было ожидаемо. После пресс-конференции главы ФРС Джерома Пауэлла, который намекнул, что ЦБ скоро может уменьшить шаг повышения ставок, доллар начал терять в цене. Рынок ставит на то, что инфляция в США проходит пик, и поэтому позиция ФРС должна смягчиться. Норвежская крона стала лидером роста в G10 на фоне двухнедельного роста цен на нефть и закрытия котировок Brent на уровне $110/барр.

Российский рубль

Рубль днем в понедельник дешевел к доллару и евро, оставался стабильным к юаню. Курс USDRUB растет третий день подряд. По итогам минувшей недели доллар укрепился к рублю на 7,6%, по итогам июля валюта США укрепилась на 19,8%, прервав 4-месячную серию снижения.

На прошлой неделе завершился июльский налоговый период. Мы видим признаки увеличения объемов параллельного импорта, которые более заметно оказывают давление на рубль после упрощения процедур декларирования для импортеров, а также обнуления некоторых пошлин в рамках ЕАЭС. Ожидания того, что в скором времени будет объявлено новое бюджетное правило, которое не пустит рубль ниже 50 за единицу валюты США и будет способствовать возвращению курса в среднесрочной перспективе к уровням выше 70 за доллар, продолжало оказывать давление на российскую валюту. Новость о том, что Мосбиржа с 8 августа допустит к торгам нерезидентов из дружественных стран, также оказывала давление на рубль. На этой неделе для среднесрочных перспектив ослабления рубля важно будет завершить пятницу выше 60 рублей за доллар.

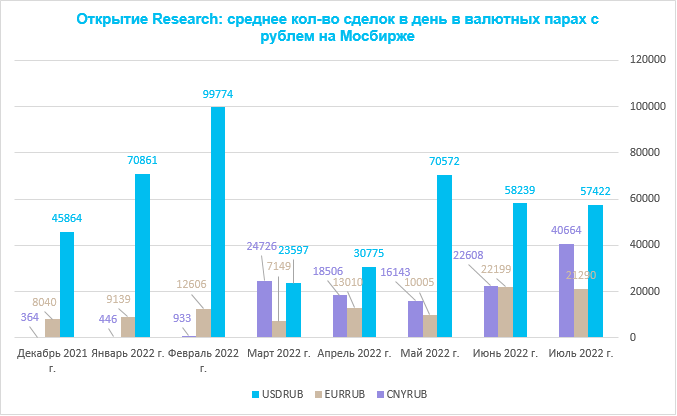

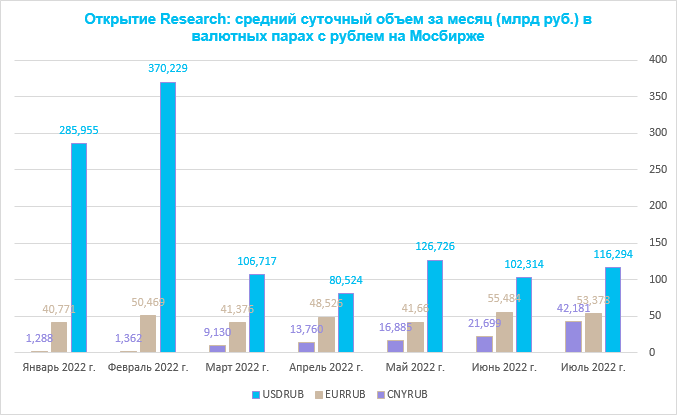

При этом слухи о том, что потенциальные новые санкции могут привести к остановке торгов долларом и евро формировали повышенный спрос на китайский юань. В конце июля пара юань/рубль по количеству сделок (в среднем за сутки) сравнялась с парой доллар/рубль, а по среднедневному объему торгов опередила пару евро/рубль. Тем не менее по итогам месяца средние показатели остались немного в пользу единой валюты. Так, по итогам июля средний суточный объем в паре USDRUB составил 116,3 млрд рублей по сравнению с 102,3 млрд рублей в июне. В паре EURRUB среднесуточный торговый объем снизился до 53,4 млрд рублей по сравнению с 55,5 млрд рублей в июне. А вот в паре CNYRUB среднесуточный торговый объем в июле подскочил до 42,2 млрд рублей, почти в 2 раза превысив июньский показатель. Мы ожидаем, что тенденция сохранится. Объемы в юане будут набирать обороты. Торговая активность, если судить по количеству сделок, также будет плавно расти. Евро и доллар остаются токсичными для российского бизнеса и банковской системы РФ. Поэтому отток доллара мы можем наблюдать и по каналу доллар/юань.

Евро в рамках технической коррекции может вернуться к 1,0400.

Рубль днем дешевел к доллару и евро, но сохранял стабильность к юаню.

Валюты G10

Доллар в полдень понедельника, 1 августа дешевел против всех валют Большой десятки. Индекс доллара дешевеет четвертый торговый день подряд, DXY снизился до 105,40 — самого низкого уровня с 5 июля. Пробит ряд важных технических уровней поддержки. Ближайшая сильная поддержка находится на 105 п. Если и она утратит свой статус, то индекс доллара снизится до 103 п., что на 2,3% ниже текущих уровней.

Опубликованный в Азии китайский индекс деловой активности PMI в. производственном секторе составил в июле 50,4 п., что ниже прогноза (51,5 п.) и ниже июньского показателя (51,7 п.). Разочарование не нашло негативного отражения в тихоокеанских представителях G10, поскольку новозеландская и австралийская валюта уверенно дорожали к американскому конкуренту. Иена же пользовалась повышенным спросом после публикации китайского производственного PMI.

Рынок фьючерсов на ставку по федеральным фондам с вероятностью 100% уверен в том, что в сентябре ФРС повысит ставку на 50 б.п. с вероятностью 30% ожидания повышение на 75 б.п. Денежный рынок подразумевает пик повышения ставок на уровне 3,33% в феврале 2023 года, предполагая, что примерно в текущей точке в следующем году ставки будут близки к тем, которые мы наблюдаем сейчас. Это указывает на то, что рынок закладывается на снижение ставок уже в середине 2023 года. Ровно неделю назад рынок закладывался на куда более агрессивные перспективы цикла повышения ставок. Поэтому в последние дни (по итогам июльского заседания Комитета по открытым рынкам от 27 июля) доллар слабеет.

Доходности 10-летних облигаций казначейства США в пятницу падали до 2,616% — минимума с апреля. Сегодня в полдень доходность десятилеток росла на 1 б.п. до 2,665%. При этом доходности 2-летних нот немного подросли в пятницу и растут сегодня — +2 б.п. до 2,91%. Спред на участке кривой 2–10 лет остается отрицательным (-24 б.п.) указывая на то, что рынок по-прежнему высоко оценивает риск рецессии в экономике США. Это неудивительно. На прошлой неделе мы получили подтверждение того, что техническая рецессия в США уже наступила.

Что касается евро, то после первого за 20 лет падения курса ниже паритета к доллару в середине июля, европейская валюта реализует техническую коррекцию, которая потенциально может продолжиться до 1,0400–1,0350. В этом году евро подешевел к доллару на 10%. В Credit Suisse вероятность рецессии в Европе оценивают 50 на 50, а в Goldman Sachs считают, что рецессия в регионе уже наступила. Риск перебоев поставок российских энергоносителей является ключевым фактором давления на курс европейской валюты. Италия также является фактором давления на фоне политических потрясений и отставки премьер-министра Марио Драги. Спред между итальянскими и германскими облигациями на максимуме с 2020 года. Цены кредитных дефолтных свопов на Италию растут. Рынок опционов с вероятностью 70% подразумевает, что курс EURUSD завершит текущий год на уровне паритета или ниже. Если сопротивление 1,0400 устоит, то на горизонте 12-месяцев мы можем увидеть снижение курса до 0,9800–0,9700.

Краткие итоги недели. Доллар подешевел против всех валют G10. Ключевым событием недели стало заседание Комитета по открытым рынкам ФРС США, на котором ставка была повышена на 75 б.п. до 2,25–2,50%. Решение было ожидаемо. После пресс-конференции главы ФРС Джерома Пауэлла, который намекнул, что ЦБ скоро может уменьшить шаг повышения ставок, доллар начал терять в цене. Рынок ставит на то, что инфляция в США проходит пик, и поэтому позиция ФРС должна смягчиться. Норвежская крона стала лидером роста в G10 на фоне двухнедельного роста цен на нефть и закрытия котировок Brent на уровне $110/барр.

Российский рубль

Рубль днем в понедельник дешевел к доллару и евро, оставался стабильным к юаню. Курс USDRUB растет третий день подряд. По итогам минувшей недели доллар укрепился к рублю на 7,6%, по итогам июля валюта США укрепилась на 19,8%, прервав 4-месячную серию снижения.

На прошлой неделе завершился июльский налоговый период. Мы видим признаки увеличения объемов параллельного импорта, которые более заметно оказывают давление на рубль после упрощения процедур декларирования для импортеров, а также обнуления некоторых пошлин в рамках ЕАЭС. Ожидания того, что в скором времени будет объявлено новое бюджетное правило, которое не пустит рубль ниже 50 за единицу валюты США и будет способствовать возвращению курса в среднесрочной перспективе к уровням выше 70 за доллар, продолжало оказывать давление на российскую валюту. Новость о том, что Мосбиржа с 8 августа допустит к торгам нерезидентов из дружественных стран, также оказывала давление на рубль. На этой неделе для среднесрочных перспектив ослабления рубля важно будет завершить пятницу выше 60 рублей за доллар.

При этом слухи о том, что потенциальные новые санкции могут привести к остановке торгов долларом и евро формировали повышенный спрос на китайский юань. В конце июля пара юань/рубль по количеству сделок (в среднем за сутки) сравнялась с парой доллар/рубль, а по среднедневному объему торгов опередила пару евро/рубль. Тем не менее по итогам месяца средние показатели остались немного в пользу единой валюты. Так, по итогам июля средний суточный объем в паре USDRUB составил 116,3 млрд рублей по сравнению с 102,3 млрд рублей в июне. В паре EURRUB среднесуточный торговый объем снизился до 53,4 млрд рублей по сравнению с 55,5 млрд рублей в июне. А вот в паре CNYRUB среднесуточный торговый объем в июле подскочил до 42,2 млрд рублей, почти в 2 раза превысив июньский показатель. Мы ожидаем, что тенденция сохранится. Объемы в юане будут набирать обороты. Торговая активность, если судить по количеству сделок, также будет плавно расти. Евро и доллар остаются токсичными для российского бизнеса и банковской системы РФ. Поэтому отток доллара мы можем наблюдать и по каналу доллар/юань.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба