▫️Капитализация: 95 млрд

▫️Выручка TTM: 555 млрд

▫️EBITDA TTM: 92 млрд

▫️Net debt/EBITDA: 2,6

▫️fwd P/E 2022: —

▫️fwd дивиденд 2022: 10%*

👉Основные рынки сбыта в 2021г:

▫️Россия -78,5%

▫️Европа -7,5%

▫️СНГ -7,3%

▫️Азия -3,3%

▫️Страны Ближнего Востока и Магреба — 1,4%

▫️Америка -2%

В новом отсчете компания представила новую разбивку по операционным сегментам:

▫️Трубно-металлургический дивизион — 298,5 млрд рублей (90% выручки)

▫️Инфраструктурный дивизион — 2,8 млрд рублей (1% выручки)

▫️Нефтесервисный дивизион — 8,4 млрд рублей (2,5% выручки)

▫️Магистрально-машиностроительный дивизион — 19,5 млрд рублей (6,5% выручки)

👉 У компании хорошая дивидендная политика. ТМК платит не менее 25% от годовой консолидированной чистой прибыли по МСФО.

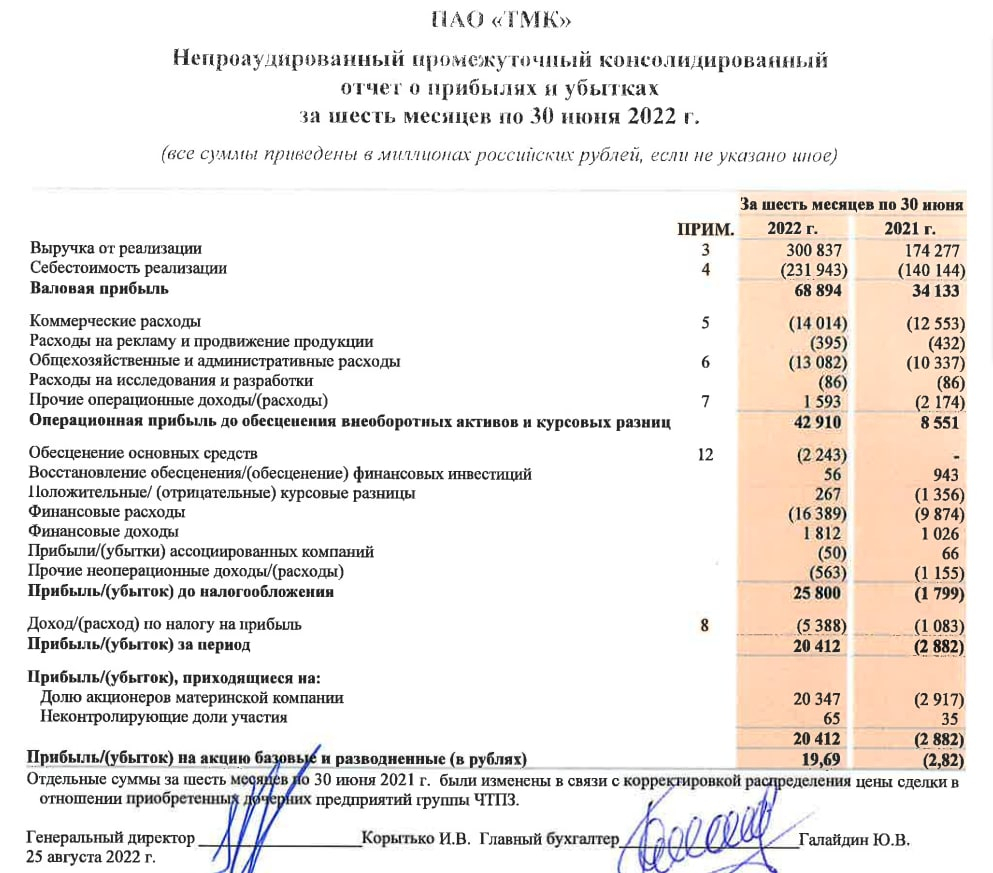

✅ Отчет компании за 1П 2022г оказался достаточно позитивным:. Выручка выросла на 72% г/г, до 300 млрд руб (при росте реализации труб на 30,5% г/г до 2398 тыс. тонн). Операционная прибыль увеличилась сразу в 4 раза, до 43 млрд руб. Чистая прибыль составила 20 млрд рублей при убытки в 1П 2021г в 2,8 млрд рублей

✅ По результатам отчета видно, что российские нефтегазовые компании и другие основные клиенты ТМК увеличили свои капитальные затраты, основная часть которых пришлась на 1П2022г. При этом значительно вырос спрос на более специализированные и премиальные линейки трубной продукции, что в совокупности с образовавшемся дефицитом на рынке помогло компании значительно увеличить средние цены реализации.

✅ В среднесрочной перспективе, драйвером роста выручки может стать подразделение на ближнем востоке. Уже в ближайшем будущем начнется реализация проекта «Пакистанский Поток» (Доля участия РФ, представлена компаниями ЕТК И ТМК в не менее чем 26%). Кроме того, такие страны как Нигерия и Саудовская Аравия тоже рассматривают строительство крупных газовых магистралей, но эти проекты все еще на стадии планирования.

⚠️Вопреки ожиданиям, компания направляет дивиденды в размере 9,68 рублей на акцию (текущая доходность 10%). Выплачиваться дивиденды будутв долг (FCF за 1П составил 4,6 млрд рублей при утверждённых дивидендах в 10 млрд рублей). Сам по себе факт выплаты дивидендов (как и наличие базы для их распределения) — это достаточно позитивно, но их размер кажется слишком большим, особенно при текущем финансовом состоянии компании.Видно, что основные собственники хотят вывести как можно больше денег из ТМК, даже за счет ухудшения финансового состояния компании.

❌ Первое полугодие еще не отражает всех проблем с которыми бизнес ТМК сталкивается уже сейчас: невыгодный курс USD/RUB, сокращение буровой активности в РФ, запрет на импорт стальных труб из РФ со стороны ЕС, блокировка румынских активов компании и риск их последующего списания. Кроме того, еще и часть спроса на трубы была сдвинута основными клиентами на 1П 2022г. Второе полугодие компания скорее всего будет нести убытки, которые вполне вероятно перекроют прибыль за 1П 2022г.

Вывод:

📉Текущая оценка компании на фоне новостей о выплате дивидендов кажется завышенной и не учитывает всех рисков бизнеса ТМК (текущих и долгосрочных). Позитивные моменты отчета за 1П носят скорее временный характер, по итогам года компания все еще рискует уйти в убытки при том, что общий уровень долга будет увеличиваться. Учитывая это, справедливая цена акции в текущих условия - 60 рублей.

▫️Выручка TTM: 555 млрд

▫️EBITDA TTM: 92 млрд

▫️Net debt/EBITDA: 2,6

▫️fwd P/E 2022: —

▫️fwd дивиденд 2022: 10%*

👉Основные рынки сбыта в 2021г:

▫️Россия -78,5%

▫️Европа -7,5%

▫️СНГ -7,3%

▫️Азия -3,3%

▫️Страны Ближнего Востока и Магреба — 1,4%

▫️Америка -2%

В новом отсчете компания представила новую разбивку по операционным сегментам:

▫️Трубно-металлургический дивизион — 298,5 млрд рублей (90% выручки)

▫️Инфраструктурный дивизион — 2,8 млрд рублей (1% выручки)

▫️Нефтесервисный дивизион — 8,4 млрд рублей (2,5% выручки)

▫️Магистрально-машиностроительный дивизион — 19,5 млрд рублей (6,5% выручки)

👉 У компании хорошая дивидендная политика. ТМК платит не менее 25% от годовой консолидированной чистой прибыли по МСФО.

✅ Отчет компании за 1П 2022г оказался достаточно позитивным:. Выручка выросла на 72% г/г, до 300 млрд руб (при росте реализации труб на 30,5% г/г до 2398 тыс. тонн). Операционная прибыль увеличилась сразу в 4 раза, до 43 млрд руб. Чистая прибыль составила 20 млрд рублей при убытки в 1П 2021г в 2,8 млрд рублей

✅ По результатам отчета видно, что российские нефтегазовые компании и другие основные клиенты ТМК увеличили свои капитальные затраты, основная часть которых пришлась на 1П2022г. При этом значительно вырос спрос на более специализированные и премиальные линейки трубной продукции, что в совокупности с образовавшемся дефицитом на рынке помогло компании значительно увеличить средние цены реализации.

✅ В среднесрочной перспективе, драйвером роста выручки может стать подразделение на ближнем востоке. Уже в ближайшем будущем начнется реализация проекта «Пакистанский Поток» (Доля участия РФ, представлена компаниями ЕТК И ТМК в не менее чем 26%). Кроме того, такие страны как Нигерия и Саудовская Аравия тоже рассматривают строительство крупных газовых магистралей, но эти проекты все еще на стадии планирования.

⚠️Вопреки ожиданиям, компания направляет дивиденды в размере 9,68 рублей на акцию (текущая доходность 10%). Выплачиваться дивиденды будутв долг (FCF за 1П составил 4,6 млрд рублей при утверждённых дивидендах в 10 млрд рублей). Сам по себе факт выплаты дивидендов (как и наличие базы для их распределения) — это достаточно позитивно, но их размер кажется слишком большим, особенно при текущем финансовом состоянии компании.Видно, что основные собственники хотят вывести как можно больше денег из ТМК, даже за счет ухудшения финансового состояния компании.

❌ Первое полугодие еще не отражает всех проблем с которыми бизнес ТМК сталкивается уже сейчас: невыгодный курс USD/RUB, сокращение буровой активности в РФ, запрет на импорт стальных труб из РФ со стороны ЕС, блокировка румынских активов компании и риск их последующего списания. Кроме того, еще и часть спроса на трубы была сдвинута основными клиентами на 1П 2022г. Второе полугодие компания скорее всего будет нести убытки, которые вполне вероятно перекроют прибыль за 1П 2022г.

Вывод:

📉Текущая оценка компании на фоне новостей о выплате дивидендов кажется завышенной и не учитывает всех рисков бизнеса ТМК (текущих и долгосрочных). Позитивные моменты отчета за 1П носят скорее временный характер, по итогам года компания все еще рискует уйти в убытки при том, что общий уровень долга будет увеличиваться. Учитывая это, справедливая цена акции в текущих условия - 60 рублей.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба