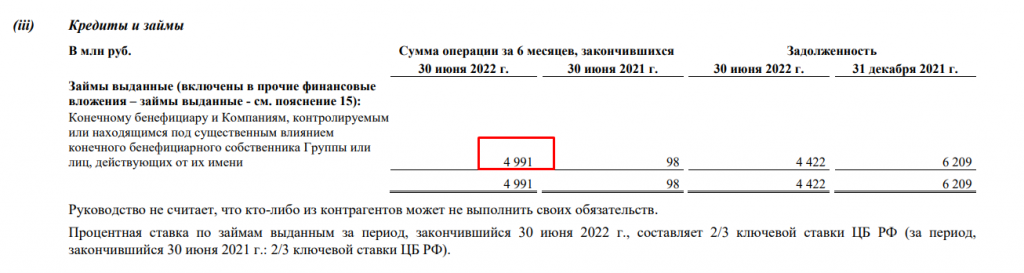

Глянул отчет ЛСРа. Все ниче, если бы не это. В 1-м полугодии контора кредитнула своего мажора Молчанова на 5 ярдов по льготной ставке (2/3 от ЦБ). Это снизило свободный денежный поток компании на 4,83 млрд руб за 1 полугодие. Прибыль компании за полугодие составила 6,4 млрд руб, а после учета курсовых разниц 5,1 млрд.

Не совсем понятно, почему компания занимает на рынке у банков с премией и отдает эти деньги мажору с дисконтом, в ущерб компании и ее акционерам.

За счет роста ставок, например, у ЛСР в 1-м полугодии процентные расходы выросли на 4 млрд руб (с 3,2 млрд до 7,2 млрд руб).

Если бы компания наконец заплатила дивиденды 78 руб на акцию, как в прошлые годы, Молчанов бы получил на свои 55 млн акций 3,74 млрд руб после налогов.

Как думаете, на какие цели Андрей Юрьевич взял кредит у своей компании?

UPD, Я лажанул конечно. Кредит был выдан еще в 2021 году.

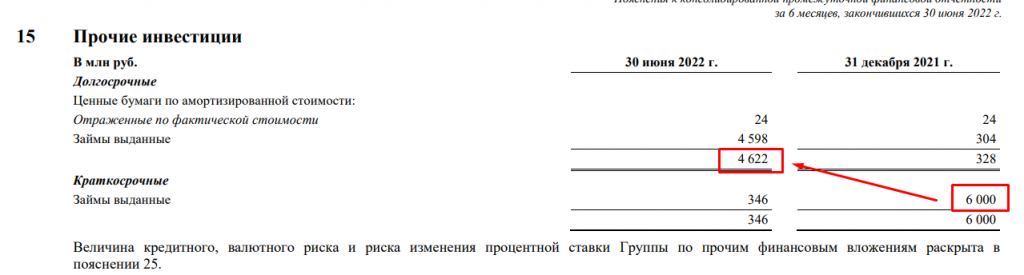

На слайе видно, что бенефициару было выдано 6,2 млрд на конец 21 года.

Это объясняет «льготный» характер ставки. А в движении денежных средств -5,2 млрд выданных займов — это могли быть займы дочерним компаниям группы.

С другой стороны, мне непонятно, почему по денежному потоку мы имеем проводку -4,8 млрд выданные займы на балансе не выросли на эту величину?

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба