12 сентября 2022 smart-lab.ru Полубояринов Анатолий

Рынок в преддверии выхода нерезидентов и заливного решил упасть заранее (как обычно), слегка растеряв рост последних недель. За неделю индекс снизился на 2,5%.

На сколько рынок действительно может на этом упасть остается загадкой, так как КИКам запрещено торговать стратегическими предприятиями, куда пока добавили 53 компании с оговоркой, что этот список «не может служить единственным источником информации о списке предприятий, на которые распространяется ограничение». В общем, мне видится это так, что ничего катастрофичного не будет.

Чтобы что-то упало в цене — оно должно сперва вырасти. Не уверен, что текущий уровень котировок этому соответствует.

Озон

Из примечательных движений в ценах крупных компаний на прошлой неделе — это Озон, где свеча c 1500 до 1000 могла многих напугать. Кто-то вышел, громко хлопнув дверью.

Озон — это, пожалуй, та компания, где граница дорого/дешево максимально размыта.

Дорого ли 300 млрд за компанию, которая еще не доказала эффективность своей бизнес модели и сжигает по 15 млрд кэша за квартал? Наверно да.

Дорого ли 300 млрд за компанию, которая способна выйти на триллион выручки в год, и даже с небольшой маржой зарабатывать десятки миллиардов рублей прибыли? Наверно тоже да :)

Но я просто скептичен к текущей оценке, и, на мой взгляд, уронили ее к справедливым уровням. Я знаю немало фанатов, которым кажется, что такой бизнес должен стоить дороже.

МД Медикал групп

Вышла новость, что кипрская компания «MD Medical group», чьи расписки торгуются на бирже, учредило 6 сентября одноименную «МД Медикал груп». И тут посыпались предположения про дивиденды.

Здесь стоит сделать несколько замечаний, подробней о них писал в обзоре на конференцию с фин.директором компании:

1) Кипрская компания MD Medical является налоговым резидентом РФ, и из-за этого она без проблем может на головную компанию на Кипре поднимать кэш со своих дочек, чем они уже занимались.

2) Мешает платить блокировка НРД — деньги тупо не дойдут до тех, кто купил на Мосбирже.

3) Возможно выплачивать «без проблем» предполагает, что надо создать компанию-дублера в РФ, которая будет принадлежать кипрской компании.

4) Фин. дир достаточно четко дал понять, что MD Medical останется кипрской компанией.

Резюмирую. С высокой вероятностью дивы будут, компания заплатит за 2-ое полугодие 2021 года и за 1-ое полугодие 2022 года. Но это так и останется распиской кипрской компании. Вроде редомициляция предполагает регистрацию МКПАО где-то в Калининграде или острове Русский. Здесь это Лапино, Московская область.

Я жду доходность 11-12,5% на горизонте года — это 3 выплаты: за 2 пг 2021 и две выплаты за 2022 г.

С другой стороны, стало немного страшнее. Представить новость, что Марк Аркадьевич Курцер выкупает эту самую МД Медикал групп не трудно. Но все же это маловероятно:

1) Зачем устраивать всякие конференции, общаясь с минорами. Тот кто так выкупал, делали это втихую (Рейвен, ГМС).

2) В таком случае кидают РФПИ, и не исключено, что к доктору Марку Аркадьевичу приедут уже другие доктора.

Макронаблюдение ч.2 кредитование

На прошлой неделе рассмотрел показатели по денежной массе, инфляции, розничной торговле, биржевой статистике и бюджету. В рамках этой заметки дополню по кредитованию.

Для начала, на 1 августа в РФ было 363 кредитных организации, что само по себе ни о чем не говорит. Но это число стабильно уже 3-ий месяц подряд — это было в истории так редко, что подобная динамика была примерно в 2004 году. В остальное время ЦБ регулярно у кого-то отзывал лицензии.

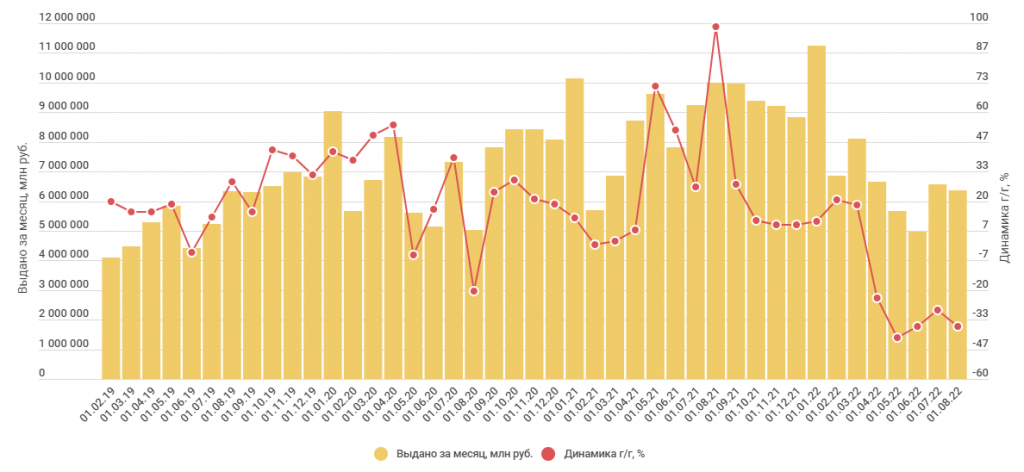

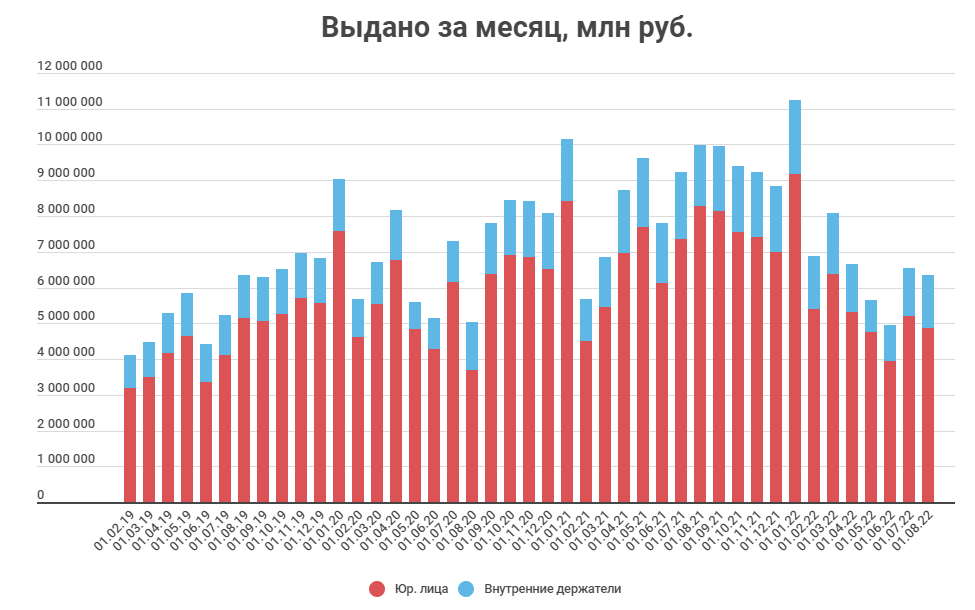

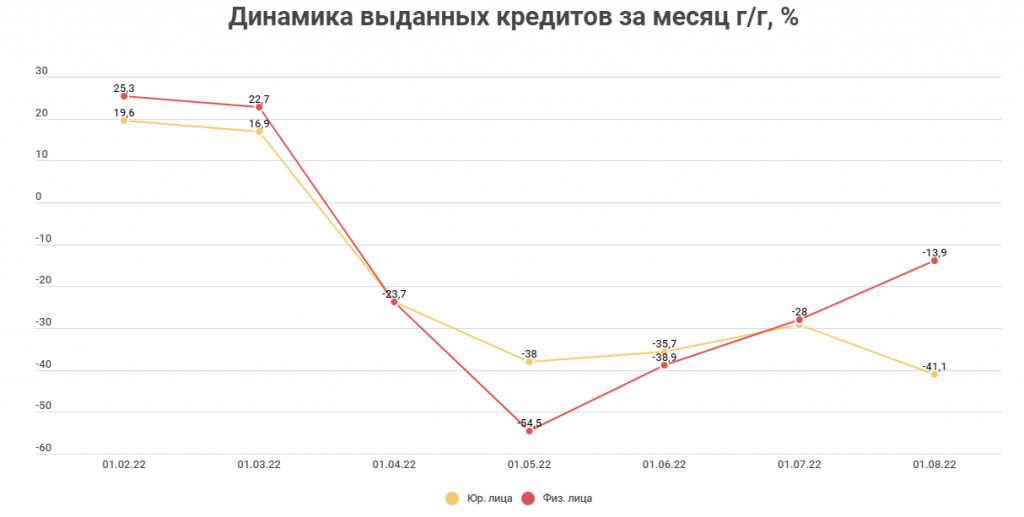

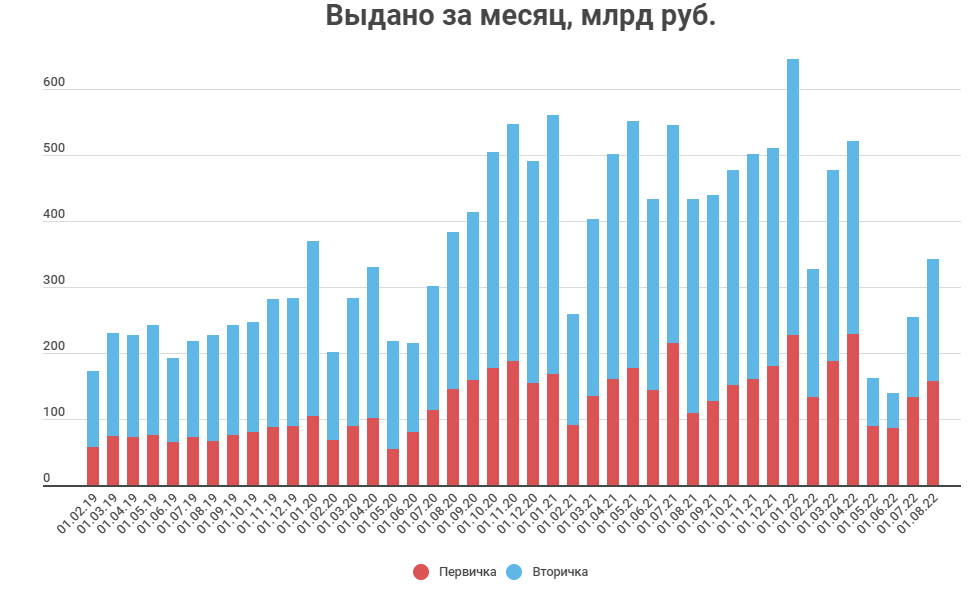

Кредитование в июле, вопреки словам о растущей динамике и выходе на траекторию прибыли замедлилось.

Виноват спад у юр. лиц — их доля больше и динамика ухудшилась, в то время как у физ. лиц восстановление полным ходом. Физ. лицам в июле выдали 1,49 трлн рублей, юр. лицам 4,87 трлн (6,36 трлн рублей в сумме).

Любопытное расхождение динамики в июле:

В августе должно быть лучше — ставки были ниже.

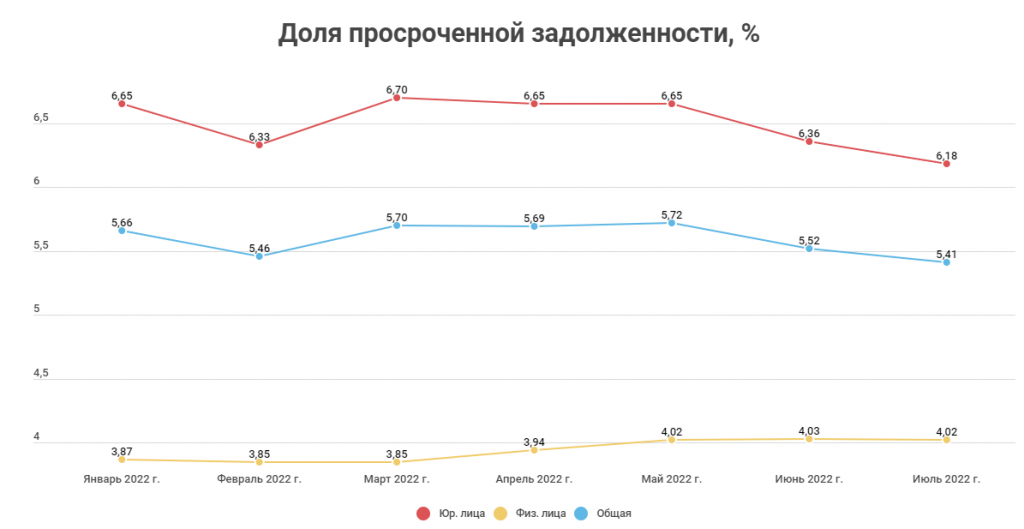

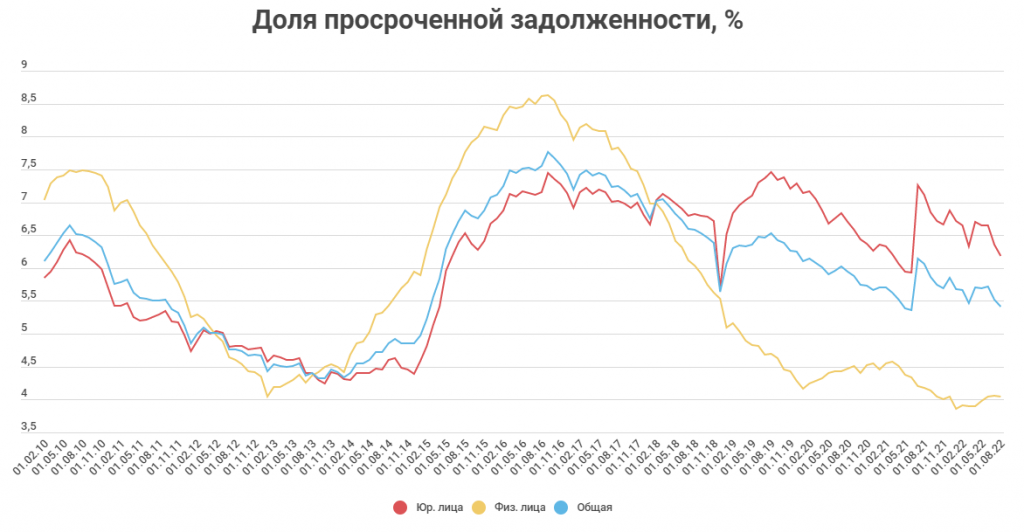

Качество не ухудшилось — доля просроченной задолженности даже снизилась.

Рост до 4,02 у физ. лиц — не критично — это выше средней за последние 3 года (4,28% и точно выше средней более длительных периодов).

На длинном горизонте доля просроченной выглядит так:

Резюмирую. Потреб кредитование восстанавливается быстрее. Зампред Сбера сообщил, что в августе выдали рекордное количество кредитов с начала года. Отметили кредитные карты +20% и ипотеку +7,3% (в статистике выше нет ипотеки). Веду к тому, что условный ТКС проходит кризис лучше, чем Сбер, а Сбер лучше ВТБ. Этим, кажется никого не удивить, но статистически у Сбера на физ. лиц приходилось около 40% портфеля, у ВТБ около 30%, ну а ТКС — это практически полностью физ. лица, где половина портфеля — кредитные карты, рост которых отметил зампред Сбера. По всей видимости, уже в августе можно ожидать окончательного восстановления кредитования: допустим будет столько же сколько в рекордном феврале — это -5% к августу прошлого года, но если интерпретировать слова зампреда на весь сектор — то выдали больше.

Ипотека

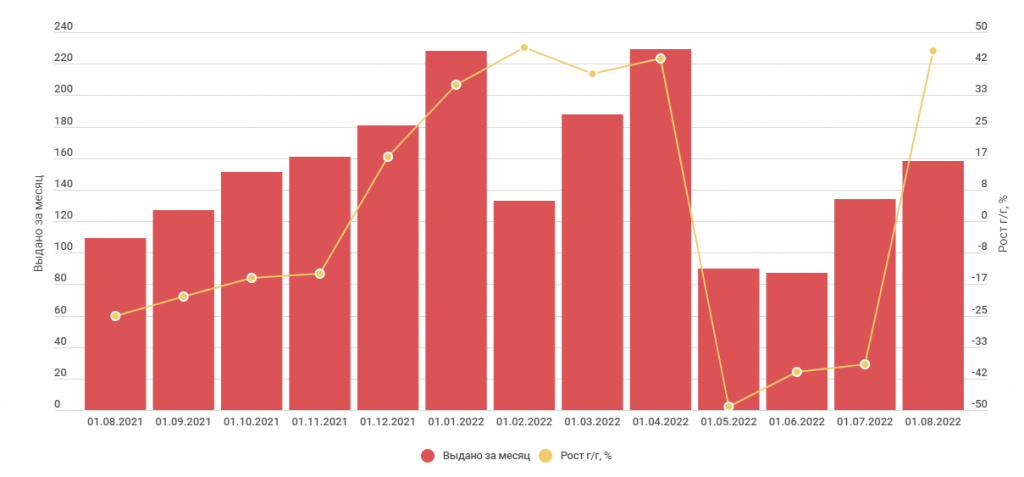

Когда пишут про рост выданных кредитов в июле до 341,6 млрд рублей и росте на 35% к предыдущему месяцу не стоит сразу бросаться покупать акции застройщиков.

Основа ипотечного рынка — кредиты под покупку вторичной недвижимости, в апреле этот рынок практически умер. Динамика в нем немного отличается от новостроек. Восстановление в июле шло в основном за счет вторички, +18% к июню в новостройках, и +53% во вторичке или +24 млрд и +64 млрд рублей соответственно.

В новостройках уже все достаточно неплохо. В июле 2021 года льготные программы сильно ухудшились (база низкая) и относительно него рост составил 45%. Год назад средняя ставка была 6,2%, в этом году в июле было 3,7%, средний размер ипотеки вырос в полтора раза с 3,9 млн до 5,9 млн рублей.

Идем к тому, что у девелоперов 2-ое полугодие закончится лучше, чем год назад. Девелоперов хлебом не корми, но оставь ценник высоким. Из-за этого ценника маржинальность стала как у IT компаний. У ЛСР отдельно в девелопменте EBITDA margin 33% (есть еще сегмент строй-материалов), в Санкт-Петербурге — основном регионе маржинальность 43,6%. Для сравнения — у поисковика Яндекса за полугодие 49,3%, а соцсети VK 41,3%. Вот это я понимаю бизнес. Напомню, что раскулачивание металлургов год назад началось с того, что строители обосновали рост цен на квартиры ростом себестоимости.

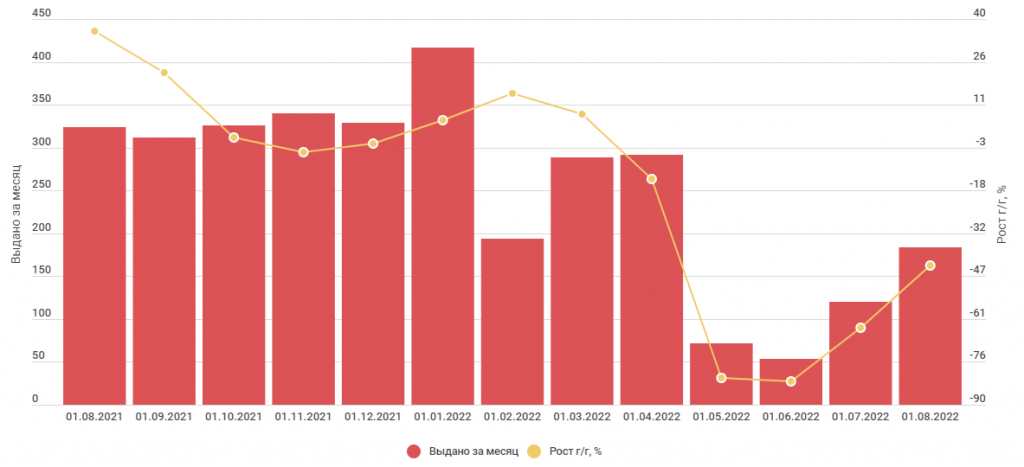

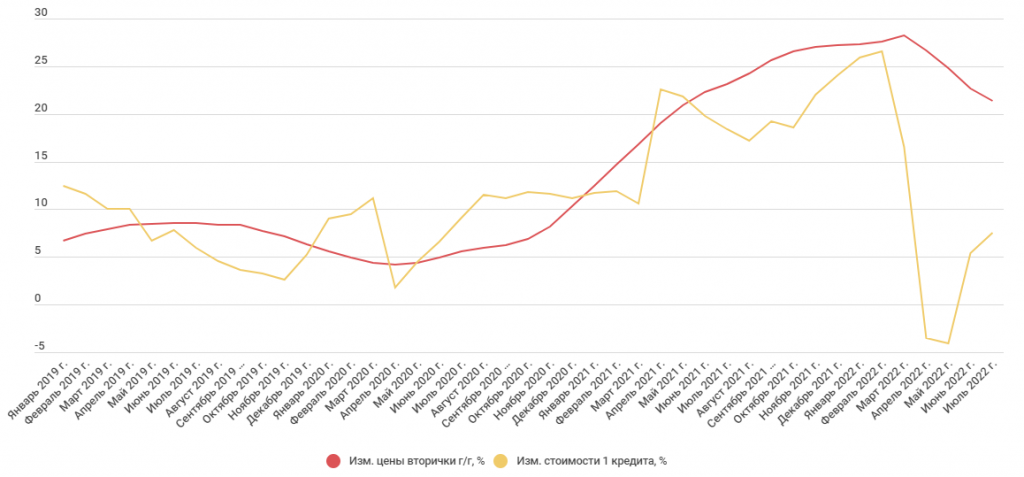

На вторичном рынке динамика в июле стала чуть лучше июня за счет снижения ставок м/м, но это все еще -43% к прошлому году. Средняя ставка 9,6% в июле, в прошлом году была 8,2%. Рост суммы 1 ипотеки не слишком большой +7,5%. Восстановление на этом рынке как раз является драйвером для банков, в августе ставки должны быть уже ниже.

Разрыв в ставках стал огромный, намекая, что так долго продолжаться не может.

Из любопытного — это разная динамика размера выданного кредита и цены сделки за квадратный метр. Будто значительно снизилась площадь продаваемых квартир. Но это не точно.

Резюмирую. У девелоперов уже все окей, но такая конъюнктура не может долго сохраняться. Но пока все эти условия будут действовать и в 2023 году — выглядит как дофига и девелоперов можно покупать. Драйвером роста на вторичном рынке выступает снижение ставок. В августе ключевая ставка была уже 8% против средней 9,16% в июле. На ближайшем заседании в пятницу ее вероятно будут снижать дальше. Сбербанк, например, ждет, что снизят сразу до 7%. Вот это уже больший позитив для банковского сектора.

На сколько рынок действительно может на этом упасть остается загадкой, так как КИКам запрещено торговать стратегическими предприятиями, куда пока добавили 53 компании с оговоркой, что этот список «не может служить единственным источником информации о списке предприятий, на которые распространяется ограничение». В общем, мне видится это так, что ничего катастрофичного не будет.

Чтобы что-то упало в цене — оно должно сперва вырасти. Не уверен, что текущий уровень котировок этому соответствует.

Озон

Из примечательных движений в ценах крупных компаний на прошлой неделе — это Озон, где свеча c 1500 до 1000 могла многих напугать. Кто-то вышел, громко хлопнув дверью.

Озон — это, пожалуй, та компания, где граница дорого/дешево максимально размыта.

Дорого ли 300 млрд за компанию, которая еще не доказала эффективность своей бизнес модели и сжигает по 15 млрд кэша за квартал? Наверно да.

Дорого ли 300 млрд за компанию, которая способна выйти на триллион выручки в год, и даже с небольшой маржой зарабатывать десятки миллиардов рублей прибыли? Наверно тоже да :)

Но я просто скептичен к текущей оценке, и, на мой взгляд, уронили ее к справедливым уровням. Я знаю немало фанатов, которым кажется, что такой бизнес должен стоить дороже.

МД Медикал групп

Вышла новость, что кипрская компания «MD Medical group», чьи расписки торгуются на бирже, учредило 6 сентября одноименную «МД Медикал груп». И тут посыпались предположения про дивиденды.

Здесь стоит сделать несколько замечаний, подробней о них писал в обзоре на конференцию с фин.директором компании:

1) Кипрская компания MD Medical является налоговым резидентом РФ, и из-за этого она без проблем может на головную компанию на Кипре поднимать кэш со своих дочек, чем они уже занимались.

2) Мешает платить блокировка НРД — деньги тупо не дойдут до тех, кто купил на Мосбирже.

3) Возможно выплачивать «без проблем» предполагает, что надо создать компанию-дублера в РФ, которая будет принадлежать кипрской компании.

4) Фин. дир достаточно четко дал понять, что MD Medical останется кипрской компанией.

Резюмирую. С высокой вероятностью дивы будут, компания заплатит за 2-ое полугодие 2021 года и за 1-ое полугодие 2022 года. Но это так и останется распиской кипрской компании. Вроде редомициляция предполагает регистрацию МКПАО где-то в Калининграде или острове Русский. Здесь это Лапино, Московская область.

Я жду доходность 11-12,5% на горизонте года — это 3 выплаты: за 2 пг 2021 и две выплаты за 2022 г.

С другой стороны, стало немного страшнее. Представить новость, что Марк Аркадьевич Курцер выкупает эту самую МД Медикал групп не трудно. Но все же это маловероятно:

1) Зачем устраивать всякие конференции, общаясь с минорами. Тот кто так выкупал, делали это втихую (Рейвен, ГМС).

2) В таком случае кидают РФПИ, и не исключено, что к доктору Марку Аркадьевичу приедут уже другие доктора.

Макронаблюдение ч.2 кредитование

На прошлой неделе рассмотрел показатели по денежной массе, инфляции, розничной торговле, биржевой статистике и бюджету. В рамках этой заметки дополню по кредитованию.

Для начала, на 1 августа в РФ было 363 кредитных организации, что само по себе ни о чем не говорит. Но это число стабильно уже 3-ий месяц подряд — это было в истории так редко, что подобная динамика была примерно в 2004 году. В остальное время ЦБ регулярно у кого-то отзывал лицензии.

Кредитование в июле, вопреки словам о растущей динамике и выходе на траекторию прибыли замедлилось.

Виноват спад у юр. лиц — их доля больше и динамика ухудшилась, в то время как у физ. лиц восстановление полным ходом. Физ. лицам в июле выдали 1,49 трлн рублей, юр. лицам 4,87 трлн (6,36 трлн рублей в сумме).

Любопытное расхождение динамики в июле:

В августе должно быть лучше — ставки были ниже.

Качество не ухудшилось — доля просроченной задолженности даже снизилась.

Рост до 4,02 у физ. лиц — не критично — это выше средней за последние 3 года (4,28% и точно выше средней более длительных периодов).

На длинном горизонте доля просроченной выглядит так:

Резюмирую. Потреб кредитование восстанавливается быстрее. Зампред Сбера сообщил, что в августе выдали рекордное количество кредитов с начала года. Отметили кредитные карты +20% и ипотеку +7,3% (в статистике выше нет ипотеки). Веду к тому, что условный ТКС проходит кризис лучше, чем Сбер, а Сбер лучше ВТБ. Этим, кажется никого не удивить, но статистически у Сбера на физ. лиц приходилось около 40% портфеля, у ВТБ около 30%, ну а ТКС — это практически полностью физ. лица, где половина портфеля — кредитные карты, рост которых отметил зампред Сбера. По всей видимости, уже в августе можно ожидать окончательного восстановления кредитования: допустим будет столько же сколько в рекордном феврале — это -5% к августу прошлого года, но если интерпретировать слова зампреда на весь сектор — то выдали больше.

Ипотека

Когда пишут про рост выданных кредитов в июле до 341,6 млрд рублей и росте на 35% к предыдущему месяцу не стоит сразу бросаться покупать акции застройщиков.

Основа ипотечного рынка — кредиты под покупку вторичной недвижимости, в апреле этот рынок практически умер. Динамика в нем немного отличается от новостроек. Восстановление в июле шло в основном за счет вторички, +18% к июню в новостройках, и +53% во вторичке или +24 млрд и +64 млрд рублей соответственно.

В новостройках уже все достаточно неплохо. В июле 2021 года льготные программы сильно ухудшились (база низкая) и относительно него рост составил 45%. Год назад средняя ставка была 6,2%, в этом году в июле было 3,7%, средний размер ипотеки вырос в полтора раза с 3,9 млн до 5,9 млн рублей.

Идем к тому, что у девелоперов 2-ое полугодие закончится лучше, чем год назад. Девелоперов хлебом не корми, но оставь ценник высоким. Из-за этого ценника маржинальность стала как у IT компаний. У ЛСР отдельно в девелопменте EBITDA margin 33% (есть еще сегмент строй-материалов), в Санкт-Петербурге — основном регионе маржинальность 43,6%. Для сравнения — у поисковика Яндекса за полугодие 49,3%, а соцсети VK 41,3%. Вот это я понимаю бизнес. Напомню, что раскулачивание металлургов год назад началось с того, что строители обосновали рост цен на квартиры ростом себестоимости.

На вторичном рынке динамика в июле стала чуть лучше июня за счет снижения ставок м/м, но это все еще -43% к прошлому году. Средняя ставка 9,6% в июле, в прошлом году была 8,2%. Рост суммы 1 ипотеки не слишком большой +7,5%. Восстановление на этом рынке как раз является драйвером для банков, в августе ставки должны быть уже ниже.

Разрыв в ставках стал огромный, намекая, что так долго продолжаться не может.

Из любопытного — это разная динамика размера выданного кредита и цены сделки за квадратный метр. Будто значительно снизилась площадь продаваемых квартир. Но это не точно.

Резюмирую. У девелоперов уже все окей, но такая конъюнктура не может долго сохраняться. Но пока все эти условия будут действовать и в 2023 году — выглядит как дофига и девелоперов можно покупать. Драйвером роста на вторичном рынке выступает снижение ставок. В августе ключевая ставка была уже 8% против средней 9,16% в июле. На ближайшем заседании в пятницу ее вероятно будут снижать дальше. Сбербанк, например, ждет, что снизят сразу до 7%. Вот это уже больший позитив для банковского сектора.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба