Ставки в США будут выше, и таковыми они будут оставаться дольше, нежели ранее предполагал рынок.

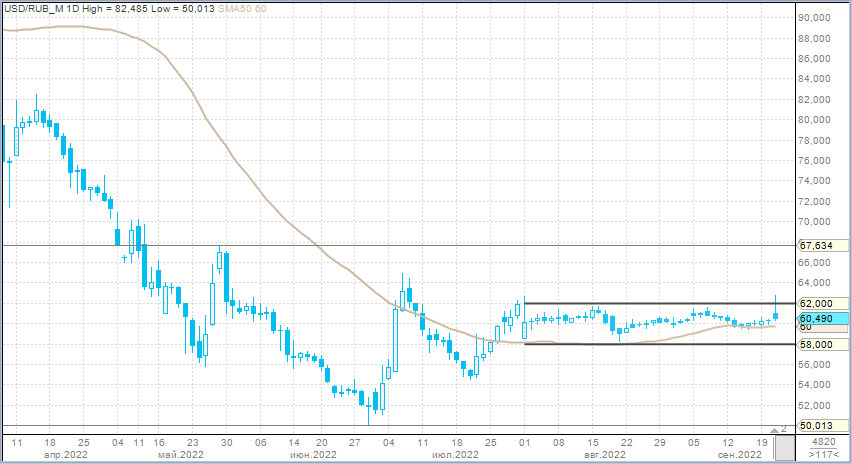

У рубля все меньше шансов уйти ниже 60 за доллар. Ждем роста волатильности курса.

Валюты G10

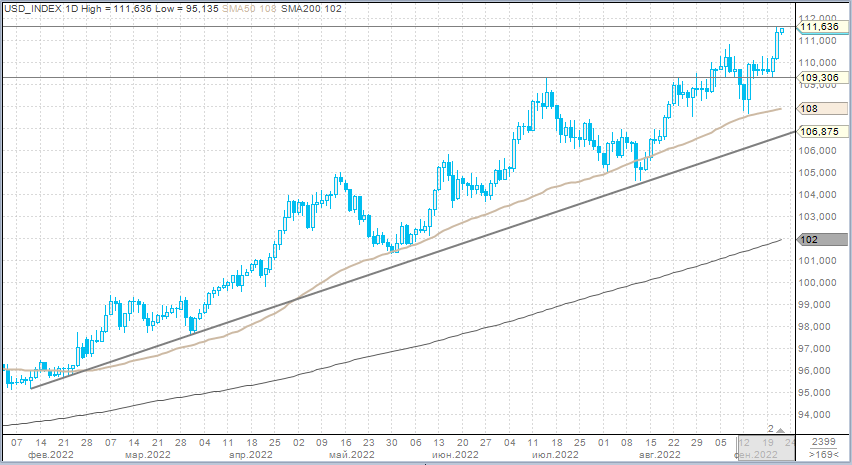

Доллар в среду укрепился против всех валют Большой десятки. Индекс доллара достигал 111,64 п. Это очередной новый максимум с июня 2002 года. Драйвером укрепления валюты США стало обострение геополитической ситуации в Европе и итоги заседания Комитета по открытым рынкам ФРС США.

Федеральная резервная система (ФРС) повысила ставку по федеральным фондам на 75 б.п., и теперь ее диапазон составляет 3–3,25%. Обновленные прогнозы ФРС предполагают, что к концу текущего года ставка достигнет 4,4% годовых. Это подразумевает еще плюс 125 б.п. в этом году. Соответственно, на следующем заседании в октябре уже в 4-й раз в этом году ставка может быть снова повышена на 75 б.п.

Обновленный прогноз чиновников Федрезерва, также известный, как dot plot, предполагает, что американская экономика вырастет только на 0,2% по итогам текущего года против прогнозировавшихся в июне 1,7%. Прогнозы роста ВВП страны на 2023-й и 2024 годы также были ухудшены: до 1,2% и 1,7% с 1,7% и 1,9% соответственно. Ожидания относительно повышения потребительских цен (индекс PCE) в 2022 году пересмотрены до 5,4% с 5,2%, в следующем — до 2,8% с 2,6%, в 2024 году — до 2,3% с 2,2%. Безработица в текущем году, как ожидается, составит 3,8% против озвученных в июне 3,7%, в следующем году — 4,4% по сравнению с ожидавшимися ранее 3,9%

Доходность 2-летних нот поднялась до 4,112%. Это новый 15 летний максимум. Доходность 10-летних облигаций выросла до 3,624% — максимум с февраля 2011 года. Спред на участке кривой 2–10 лет расширился до 51,5 б.п. — новый 22-летний минимум, указывающий на повышение риска рецессии в экономике США.

Рынок фьючерсов на ставку по федеральным фондам с вероятностью 78% ожидает повышения ставки снова на 75 б.п. на заседании 2 ноября. Рынок закладывается на пик повышения ставки в мае 2023 года на уровне 4,6%. За сутки до заседания рынок подразумевал пик в марте на уровне 4,5%. Неделю назад пиковое значение оценивалось на уровне 4,3% в первом квартале 2023 года.

На наш взгляд, ситуация в моменте складывается таким образом, что пик ставки по федеральным фондам может быть достигнут на уровне 5% в 2023 года. Ставку выше такого значения мы последний раз видели в 2007 году, 15 лет тому назад.

Какой сигнал в общем и целом мы получили от ФРС в среду? Ставки будут выше, чем ожидал рынок. На высоком уровне они будут находиться дольше, нежели ожидал рынок. Джером Пауэлл подчеркнул, что хочет, чтобы по всей длине кривой реальная доходность (номинальная за вычетом инфляции) была положительной. Шансы на «мягкую посадку» в экономике выглядят весьма призрачно, а прогноз ВВП в 2022 г. на уровне 0,2% в опасной близости от зоны отрицательного экономического роста. Новая прогноза траектория ФРС предполагает, что инфляция не вернется к целевому значению до 2025 года. Ранее рынок подразумевал, что, резко повышая ставки в текущем году, ЦБ США уже к концу 2023 года сможет себе позволить начать снижать ставку. Теперь же мы видим, что ожидать смягчения денежно-кредитной политики ранее 2024 года не приходится.

Ранее мы указывали, что 112 пунктов по индексу доллара является целевым уровнем. Теперь же мы не будем удивлены, если увидим DXY выше 113 пунктов. Однако следует учитывать, что доллар сейчас технически перекуплен. Поэтому для спекулянтов тактические длинные позиции по доллару более целесообразно открывать на попытках нисходящей коррекции валюты США. Среднесрочных быков по доллару должен также смущать такой момент. Доходности на дальнем конце кривой снижаются. На среднем участке доходность десятилеток после первоначального взлета также идет вниз. Это может говорить о том, что рынок облигаций не верит в столь агрессивное в будущем поведение ФРС и все же закладывается на снижение ставок во второй половине следующего года. Видимо, рецессия в экономике США должна заставить ФРС сменить стратегию.

Российский рубль

Рубль по итогам среды подешевел против доллара, укрепился против евро и китайского юаня.

В среду:

Торговый объем в паре доллар/рубль составил 114,4 млрд рублей по сравнению с 83,4 млрд рублей в предыдущий торговый день. Максимум с 15 августа.

Торговый объем в паре евро/рубль составил 48,4 млрд рублей против 40,2 млрд рублей в предыдущий день.

Торговый объем в паре юань/рубль составил 90,7 млрд рублей против 71,6 млрд рублей в предыдущий день. В паре CNYRUB был сформирован рекордный за всю историю внутридневной торговый объем.

В соответствии с нашими ожиданиями попытка рубля ослабнуть против основных конкурентов на фоне всплеска геополитической напряженности нашли повышенное встречное предложение экспортеров, которые вернули USDRUB ниже 60,50. Юань поднимался до максимума с 5 сентября, однако тут аналогичная ситуация, продажи экспортной выручки вернули курс к 8,577 рубля за единицу китайской валюты. Меж тем у рубля все меньше шансов остаться ниже 60 за доллар после того, как сентябрьский налоговый период перестанет оказывать локальную поддержку. Сохраняем наш прогноз 65 рублей за доллар в осенний период. А также ждем роста волатильности курса, который слишком долго засиделся в относительно узком коридоре 58–62.

У рубля все меньше шансов уйти ниже 60 за доллар. Ждем роста волатильности курса.

Валюты G10

Доллар в среду укрепился против всех валют Большой десятки. Индекс доллара достигал 111,64 п. Это очередной новый максимум с июня 2002 года. Драйвером укрепления валюты США стало обострение геополитической ситуации в Европе и итоги заседания Комитета по открытым рынкам ФРС США.

Федеральная резервная система (ФРС) повысила ставку по федеральным фондам на 75 б.п., и теперь ее диапазон составляет 3–3,25%. Обновленные прогнозы ФРС предполагают, что к концу текущего года ставка достигнет 4,4% годовых. Это подразумевает еще плюс 125 б.п. в этом году. Соответственно, на следующем заседании в октябре уже в 4-й раз в этом году ставка может быть снова повышена на 75 б.п.

Обновленный прогноз чиновников Федрезерва, также известный, как dot plot, предполагает, что американская экономика вырастет только на 0,2% по итогам текущего года против прогнозировавшихся в июне 1,7%. Прогнозы роста ВВП страны на 2023-й и 2024 годы также были ухудшены: до 1,2% и 1,7% с 1,7% и 1,9% соответственно. Ожидания относительно повышения потребительских цен (индекс PCE) в 2022 году пересмотрены до 5,4% с 5,2%, в следующем — до 2,8% с 2,6%, в 2024 году — до 2,3% с 2,2%. Безработица в текущем году, как ожидается, составит 3,8% против озвученных в июне 3,7%, в следующем году — 4,4% по сравнению с ожидавшимися ранее 3,9%

Доходность 2-летних нот поднялась до 4,112%. Это новый 15 летний максимум. Доходность 10-летних облигаций выросла до 3,624% — максимум с февраля 2011 года. Спред на участке кривой 2–10 лет расширился до 51,5 б.п. — новый 22-летний минимум, указывающий на повышение риска рецессии в экономике США.

Рынок фьючерсов на ставку по федеральным фондам с вероятностью 78% ожидает повышения ставки снова на 75 б.п. на заседании 2 ноября. Рынок закладывается на пик повышения ставки в мае 2023 года на уровне 4,6%. За сутки до заседания рынок подразумевал пик в марте на уровне 4,5%. Неделю назад пиковое значение оценивалось на уровне 4,3% в первом квартале 2023 года.

На наш взгляд, ситуация в моменте складывается таким образом, что пик ставки по федеральным фондам может быть достигнут на уровне 5% в 2023 года. Ставку выше такого значения мы последний раз видели в 2007 году, 15 лет тому назад.

Какой сигнал в общем и целом мы получили от ФРС в среду? Ставки будут выше, чем ожидал рынок. На высоком уровне они будут находиться дольше, нежели ожидал рынок. Джером Пауэлл подчеркнул, что хочет, чтобы по всей длине кривой реальная доходность (номинальная за вычетом инфляции) была положительной. Шансы на «мягкую посадку» в экономике выглядят весьма призрачно, а прогноз ВВП в 2022 г. на уровне 0,2% в опасной близости от зоны отрицательного экономического роста. Новая прогноза траектория ФРС предполагает, что инфляция не вернется к целевому значению до 2025 года. Ранее рынок подразумевал, что, резко повышая ставки в текущем году, ЦБ США уже к концу 2023 года сможет себе позволить начать снижать ставку. Теперь же мы видим, что ожидать смягчения денежно-кредитной политики ранее 2024 года не приходится.

Ранее мы указывали, что 112 пунктов по индексу доллара является целевым уровнем. Теперь же мы не будем удивлены, если увидим DXY выше 113 пунктов. Однако следует учитывать, что доллар сейчас технически перекуплен. Поэтому для спекулянтов тактические длинные позиции по доллару более целесообразно открывать на попытках нисходящей коррекции валюты США. Среднесрочных быков по доллару должен также смущать такой момент. Доходности на дальнем конце кривой снижаются. На среднем участке доходность десятилеток после первоначального взлета также идет вниз. Это может говорить о том, что рынок облигаций не верит в столь агрессивное в будущем поведение ФРС и все же закладывается на снижение ставок во второй половине следующего года. Видимо, рецессия в экономике США должна заставить ФРС сменить стратегию.

Российский рубль

Рубль по итогам среды подешевел против доллара, укрепился против евро и китайского юаня.

В среду:

Торговый объем в паре доллар/рубль составил 114,4 млрд рублей по сравнению с 83,4 млрд рублей в предыдущий торговый день. Максимум с 15 августа.

Торговый объем в паре евро/рубль составил 48,4 млрд рублей против 40,2 млрд рублей в предыдущий день.

Торговый объем в паре юань/рубль составил 90,7 млрд рублей против 71,6 млрд рублей в предыдущий день. В паре CNYRUB был сформирован рекордный за всю историю внутридневной торговый объем.

В соответствии с нашими ожиданиями попытка рубля ослабнуть против основных конкурентов на фоне всплеска геополитической напряженности нашли повышенное встречное предложение экспортеров, которые вернули USDRUB ниже 60,50. Юань поднимался до максимума с 5 сентября, однако тут аналогичная ситуация, продажи экспортной выручки вернули курс к 8,577 рубля за единицу китайской валюты. Меж тем у рубля все меньше шансов остаться ниже 60 за доллар после того, как сентябрьский налоговый период перестанет оказывать локальную поддержку. Сохраняем наш прогноз 65 рублей за доллар в осенний период. А также ждем роста волатильности курса, который слишком долго засиделся в относительно узком коридоре 58–62.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба