28 сентября 2022 | Полиметалл TAUREN

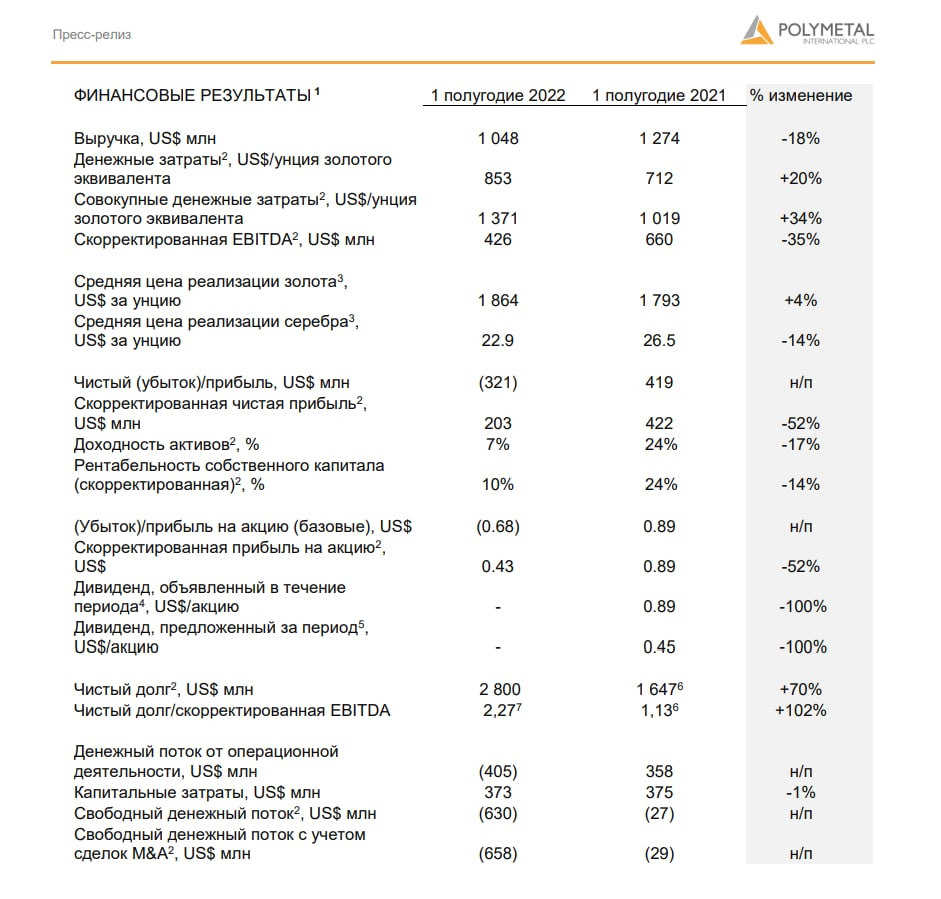

▫️Выручка 1П 2022: 1048 млн $ (-18% г/г)

▫️EBITDA скорректированная 1П 2022: 426 млн $ (-35%)

▫️Прибыль скорректированная 1П 2022: 203 млн $ (-52%)

▫️AISC: 1371$ за унцию (+34% г/г)

▫️Net debt/EBITDA:2,27

▫️fwd P/E 2022:-

▫️дивиденд 2022: 0%

Отчет компании просто ужасный, ухудшение наблюдается буквально во всех показателях даже при довольно комфортном курсе USD/RUB в первом полугодии и относительно высоких цен на золото:

❌ Выручка сократилась на 18% за счет сокращения производства на 8% и падения реализации на 21%. После событий февраля компания смогла восстановить продажи золота (в Азию) только в конце июня, так как из-за существующих ограничений Polymetal не может реализовывать свою продукцию подсанкционным банкам (и соответственно в резерв ЦБ). Это привело к значительному увеличению запасов, которые компания планирует реализовать в 3 и 4 квартале (только как и по каким ценам?).

❌ Показатель AISC (полная устойчивая себестоимость добычи) вырос до 1371$ за унцию. Это один из худших результатов по отрасли, хотя до этого Polymetal был эффективным золотодобытчиком. Общая себестоимость производства, несмотря на падение выручки, увеличиласьна 20% г/г.

❌ Показатель AIC (полная себестоимость + капитальные затраты) увеличился до 1806$ за унцию (+12% г/г). Таким образом, даже в текущем состоянии (при более благоприятном курсе USD/RUB) Polymetal не сможет финансировать свои проекты развития без привлечения долга если золото падает ниже 1800$.

❌ Общий долг компании за 1П вырос до 2,8 млрд долларов или на 70% г/г. Net-debt/EBITDA составляет 2,27 — к общему спаду в секторе компания готова чуть ли ни хуже всех своих конкурентов.

✅ Единственный позитивный момент -у компании действительно почти нету скидок на сырье, цены соответствует мировым. Но это скорее вызвано совсем скромным объёмом реализации во 2 квартале.

🔥 Но на 1П негатив для компании не заканчивается. В 2П нас скорее всего ждет снижение среднего курса рубля до 61,5 (или -19% по отношению к 1П) и падение цены золота к 1700$ (-9% П/П).

❗По подсчетам менеджмента в 2021г (сейчас скорее даже хуже) это равносильно падению EBTIDA на 600 млн долларов, а чистая прибыль упадет еще больше. В таких условиях компания гарантировано получит колоссальный убыток даже если сможет восстановить реализацию.По итогам года убыток компании может составить около 500 млн $ (около 30 млрд рублей).

🔥 Менеджмент компании разработал программу обмена акций в НРД на документарные акции. Но эта программа распространяетсятолько на нерезидентов РФ. Российские акционеры компании поучаствовать в ней не могут. Судя по всему компания не в состоянии соблюдать интересы всех своих акционеров. Кроме того, руководство Polymetal заявило о потенциальном смене регистрации на Гонконг, КНР, ОАЭ или Казахстан, чтобы получить возможность реализовать российские активы.

Вывод:

Даже если не брать в расчет все очевидные проблемы юрисдикции (а их само собой необходимо учитывать особенно российским инвесторам), бизнес Polymetal в текущим виде несостоятелен. В 2П компанию ждут значительные убытки, которые приведут к ещё большему росту долговой нагрузки (необходимо будет занять около 700 млн долларов). Частично это может быть компенсировано продажей российского бизнеса по очень низким оценкам (вполне возможно Полюс получит эти активы), но без российского бизнеса компания в целом особого интереса и не представляет. Оснований для роста цен на золото тоже нет, так как планируется длительный период высоких ставок в США. Компания, скорее всего, теперь кандидат на банкротство и/или делистинг.

▫️EBITDA скорректированная 1П 2022: 426 млн $ (-35%)

▫️Прибыль скорректированная 1П 2022: 203 млн $ (-52%)

▫️AISC: 1371$ за унцию (+34% г/г)

▫️Net debt/EBITDA:2,27

▫️fwd P/E 2022:-

▫️дивиденд 2022: 0%

Отчет компании просто ужасный, ухудшение наблюдается буквально во всех показателях даже при довольно комфортном курсе USD/RUB в первом полугодии и относительно высоких цен на золото:

❌ Выручка сократилась на 18% за счет сокращения производства на 8% и падения реализации на 21%. После событий февраля компания смогла восстановить продажи золота (в Азию) только в конце июня, так как из-за существующих ограничений Polymetal не может реализовывать свою продукцию подсанкционным банкам (и соответственно в резерв ЦБ). Это привело к значительному увеличению запасов, которые компания планирует реализовать в 3 и 4 квартале (только как и по каким ценам?).

❌ Показатель AISC (полная устойчивая себестоимость добычи) вырос до 1371$ за унцию. Это один из худших результатов по отрасли, хотя до этого Polymetal был эффективным золотодобытчиком. Общая себестоимость производства, несмотря на падение выручки, увеличиласьна 20% г/г.

❌ Показатель AIC (полная себестоимость + капитальные затраты) увеличился до 1806$ за унцию (+12% г/г). Таким образом, даже в текущем состоянии (при более благоприятном курсе USD/RUB) Polymetal не сможет финансировать свои проекты развития без привлечения долга если золото падает ниже 1800$.

❌ Общий долг компании за 1П вырос до 2,8 млрд долларов или на 70% г/г. Net-debt/EBITDA составляет 2,27 — к общему спаду в секторе компания готова чуть ли ни хуже всех своих конкурентов.

✅ Единственный позитивный момент -у компании действительно почти нету скидок на сырье, цены соответствует мировым. Но это скорее вызвано совсем скромным объёмом реализации во 2 квартале.

🔥 Но на 1П негатив для компании не заканчивается. В 2П нас скорее всего ждет снижение среднего курса рубля до 61,5 (или -19% по отношению к 1П) и падение цены золота к 1700$ (-9% П/П).

❗По подсчетам менеджмента в 2021г (сейчас скорее даже хуже) это равносильно падению EBTIDA на 600 млн долларов, а чистая прибыль упадет еще больше. В таких условиях компания гарантировано получит колоссальный убыток даже если сможет восстановить реализацию.По итогам года убыток компании может составить около 500 млн $ (около 30 млрд рублей).

🔥 Менеджмент компании разработал программу обмена акций в НРД на документарные акции. Но эта программа распространяетсятолько на нерезидентов РФ. Российские акционеры компании поучаствовать в ней не могут. Судя по всему компания не в состоянии соблюдать интересы всех своих акционеров. Кроме того, руководство Polymetal заявило о потенциальном смене регистрации на Гонконг, КНР, ОАЭ или Казахстан, чтобы получить возможность реализовать российские активы.

Вывод:

Даже если не брать в расчет все очевидные проблемы юрисдикции (а их само собой необходимо учитывать особенно российским инвесторам), бизнес Polymetal в текущим виде несостоятелен. В 2П компанию ждут значительные убытки, которые приведут к ещё большему росту долговой нагрузки (необходимо будет занять около 700 млн долларов). Частично это может быть компенсировано продажей российского бизнеса по очень низким оценкам (вполне возможно Полюс получит эти активы), но без российского бизнеса компания в целом особого интереса и не представляет. Оснований для роста цен на золото тоже нет, так как планируется длительный период высоких ставок в США. Компания, скорее всего, теперь кандидат на банкротство и/или делистинг.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба