28 сентября 2022 БКС Экспресс | JD.com

Делимся обновлением рекомендации по одной из крупнейших китайских компаний в сфере интернет-торговли, логистики и розничной торговли JD.com.

Главное:

• Улучшение логистики и объединение каналов продаж поддержат рост

• CAGR рынка до 2030 г. — 9% до $4,3 трлн

• Рост активных пользователей продолжается. Поддержка от сегмента портового хозяйства

• EV/EBITDA 14,9x при среднем 23,2x за последние 3 года (дисконт 36%)

В деталях:

JD.com (Покупать, целевая 259 HKD, потенциал 26%)

Мы ожидаем, что повышение качества логистики и объединение онлайн- и офлайн-продаж будут способствовать дальнейшему росту компании.

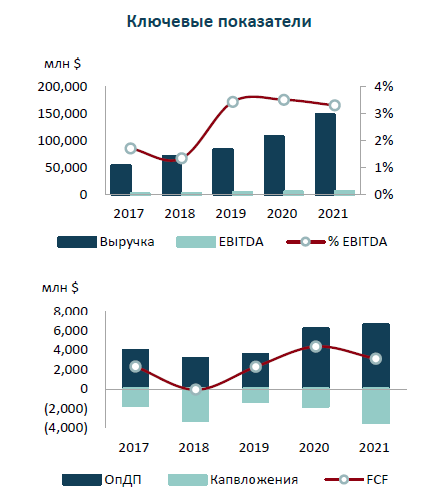

В 2022 г. потенциальная оценка рынка электронной коммерции в Китае составляет 15,7 трлн юаней ($2,2 трлн) и с учетом ожидаемых темпов роста (CAGR на 9 лет — 9%) в 2030 г. может достигнуть 30,5 трлн юаней ($4,3 трлн). Доля JD.com на рынке электронной коммерции КНР — около 24%, и, по нашим прогнозам, к 2026 г. она увеличится до 26%. Компания продолжает наращивать число активных пользователей: 581 млн (+9% г/г) во втором полугодии 2022 г.

Мы ожидаем дальнейшего роста JD.com за счет улучшения логистической инфраструктуры и объединение онлайн- и офлайн-продаж: смешанные продажи сейчас дают около 10% от оборота. Однако высокая конкуренция и относительно невысокие темпы роста отрасли будут служить сдерживающими факторами. JD.com повышает операционную маржинальность бизнеса за счет роста клиентской базы и оптимизации операционных расходов.

Текущий мультипликатор EV/EBITDA составляет 14,9x при среднем значении за последние 3 года на уровне 23,2x (дисконт 36%). Мы полагаем, что потенциал дальнейшего снижения мультипликаторов JD.com ограничен, а рост прибыли должен привести к повышению стоимости акций.

Риски

• Продолжительные локдауны в Китае могут привести к дальнейшему снижению потребительских расходов, что, в свою очередь, может привести к падению выручки на активного пользователя компании.

• Усиление конкуренции в сфере электронной коммерции КНР: в последние годы, помимо крупных игроков на рынке (Alibaba, Pinduoduo), появилось множество других компаний в сегментах одежды, электроники, доставки товаров и других направлениях.

О компании

JD.com — одна из крупнейших китайских компаний в сфере интернет-торговли, логистики и розничной торговли. Она является одним из лидеров в индустрии электронной коммерции Китая (№2 после Alibaba) по модели B2C и объему транзакций.

Компания обладает крупнейшей логистической инфраструктурой на рынке электронной коммерции в Китае, управляет 7 центрами обработки заказов, 213 собственными складами в 50 городах и 5367 станциями отправки и получения посылок в 2356 городах и районах страны. В 2022 г. JD.com приобрела Deppon Logistics для усиления логистической инфраструктуры. Штат насчитывает более 242 тыс. человек.

Главное:

• Улучшение логистики и объединение каналов продаж поддержат рост

• CAGR рынка до 2030 г. — 9% до $4,3 трлн

• Рост активных пользователей продолжается. Поддержка от сегмента портового хозяйства

• EV/EBITDA 14,9x при среднем 23,2x за последние 3 года (дисконт 36%)

В деталях:

JD.com (Покупать, целевая 259 HKD, потенциал 26%)

Мы ожидаем, что повышение качества логистики и объединение онлайн- и офлайн-продаж будут способствовать дальнейшему росту компании.

В 2022 г. потенциальная оценка рынка электронной коммерции в Китае составляет 15,7 трлн юаней ($2,2 трлн) и с учетом ожидаемых темпов роста (CAGR на 9 лет — 9%) в 2030 г. может достигнуть 30,5 трлн юаней ($4,3 трлн). Доля JD.com на рынке электронной коммерции КНР — около 24%, и, по нашим прогнозам, к 2026 г. она увеличится до 26%. Компания продолжает наращивать число активных пользователей: 581 млн (+9% г/г) во втором полугодии 2022 г.

Мы ожидаем дальнейшего роста JD.com за счет улучшения логистической инфраструктуры и объединение онлайн- и офлайн-продаж: смешанные продажи сейчас дают около 10% от оборота. Однако высокая конкуренция и относительно невысокие темпы роста отрасли будут служить сдерживающими факторами. JD.com повышает операционную маржинальность бизнеса за счет роста клиентской базы и оптимизации операционных расходов.

Текущий мультипликатор EV/EBITDA составляет 14,9x при среднем значении за последние 3 года на уровне 23,2x (дисконт 36%). Мы полагаем, что потенциал дальнейшего снижения мультипликаторов JD.com ограничен, а рост прибыли должен привести к повышению стоимости акций.

Риски

• Продолжительные локдауны в Китае могут привести к дальнейшему снижению потребительских расходов, что, в свою очередь, может привести к падению выручки на активного пользователя компании.

• Усиление конкуренции в сфере электронной коммерции КНР: в последние годы, помимо крупных игроков на рынке (Alibaba, Pinduoduo), появилось множество других компаний в сегментах одежды, электроники, доставки товаров и других направлениях.

О компании

JD.com — одна из крупнейших китайских компаний в сфере интернет-торговли, логистики и розничной торговли. Она является одним из лидеров в индустрии электронной коммерции Китая (№2 после Alibaba) по модели B2C и объему транзакций.

Компания обладает крупнейшей логистической инфраструктурой на рынке электронной коммерции в Китае, управляет 7 центрами обработки заказов, 213 собственными складами в 50 городах и 5367 станциями отправки и получения посылок в 2356 городах и районах страны. В 2022 г. JD.com приобрела Deppon Logistics для усиления логистической инфраструктуры. Штат насчитывает более 242 тыс. человек.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба