Акции CMS потеряли 19% за последний месяц на общей рыночной коррекции и сейчас дают инвесторам хорошую возможность нарастить длинные позиции. CMS активно реализует стратегию по выходу на углеродную нейтральность к 2040 году, делая это в Мичигане, одном из наиболее благоприятных штатов с точки зрения регулирования отрасли. При этом нагрузка на денежный поток выглядит средней по меркам сектора, а просевшие акции могут принести инвесторам 3,4% дивдоходности в ближайшие 12 месяцев.

Мы присваиваем рейтинг «Покупать» акциям CMS с целевой ценой $ 67. Потенциал 18,4% без учета дивидендов.

CMS Energy — американская коммунальная компания, обслуживающая около 1,9 млн потребителей электроэнергии и 1,8 млн потребителей газа в штате Мичиган.

Порядка 96% выручки компании приходится на регулируемые операции, связанные с обслуживанием розничных потребителей. Это повышает привлекательность CMS Energy в условиях возможной рецессии в США.

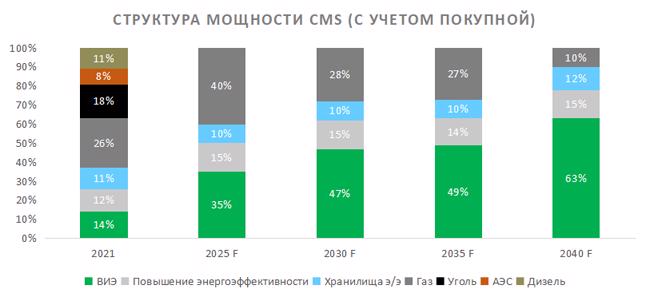

Компания перенесла срок закрытия угольных ТЭС с 2039 на 2025 год. Мощность останавливаемых угольных станций (1,88 ГВт) будет закрыта за счет новых газовых ТЭС (2,18 ГВт), а долгосрочной ставкой компании станут ВИЭ — до 2040 года CMS планирует ввести 8 ГВт СЭС.

Мичиган — один из наилучших штатов с позиции регулирования коммунального сектора. Регулятор штата использует ряд инструментов эффективного тарифообразования, что благотворно сказывается на параметрах тарифных заявок компаний, базирующихся в Мичигане.

Несмотря на агрессивные зеленые планы CMS, мы ожидаем умеренного давления на денежный поток компании в ближайшие годы. Поступательная замена угольных ТЭС на газовые и продажа непрофильного подразделения EnerBank в 2021 году будут способствовать средней инвестиционной нагрузке по меркам сектора.

Дивидендная доходность после сильной просадки котировок ожидается на уровне 3,4% (NTM), что выше 3,2% в среднем по сектору.

Компания выглядит на 8% дешевле аналогов по форвардным мультипликаторам P/E и EV/EBITDA на 2022 и 2023 гг. и торгуется с дисконтом 30% от целевой дивдоходности 2,6%. Комбинированный потенциал оцениваем в 18%.

Долговую нагрузку компании оцениваем как умеренную. По нашим расчетам, коэффициент «Чистый долг / EBITDA» для CMS составляет 5,4х, что немногим ниже среднего значения по отрасли (5,5х).

Среди рисков для компании отмечаем инфляцию и слабые ESG-показатели. CMS выполнила норматив Мичигана по 15%-ной доле ВИЭ в миксе сбыта э/э в 2021 году, но сделала это преимущественно за счет покупной э/э. Между тем экологичность собственного парка генерации CMS пока оставляет желать лучшего, в связи с чем рейтинг ESG компании от Refinitiv составляет B-. Инфляция же является общим негативом для сектора и может повлиять на показатели рентабельности и суммы капитальных программ, но здесь CMS выглядит более защищенной в условиях упомянутого выше конструктивного регулирования отрасли в штате.

Описание эмитента

CMS Energy — американская коммунальная компания, обслуживающая около 1,9 млн потребителей электроэнергии и 1,8 млн потребителей газа в штате Мичиган. Под управлением холдинга находится 5,3 ГВт мощности, среди которых 44% приходится на газовые и дизельные ТЭС, 35% — на угольные ТЭС, 19% — на ГЭС и 2% — на ВИЭ. Кроме того, холдинг осуществляет независимые поставки э/э на оптовый рынок с нерегулируемого портфеля генерации мощностью 1,8 ГВт. Около 45% отпускаемой розничным потребителям э/э CMS закупает на оптовом рынке, потери в сетях составляют 5,2%.

Порядка 96% выручки компании приходится на регулируемые операции, связанные с обслуживанием розничных потребителей. Еще 68% доходов CMS получает за счет сбыта электроэнергии, 28% — приходится на газоснабжение.

Акционерный капитал компании состоит из 290 млн акций. Ведущий акционер CMS — Vanguard Group (12,6%). Free float составляет 99,30%.

Перспективы и риски компании

Компания перенесла срок закрытия угольных ТЭС с 2039 на 2025 год. Мощность закрываемых станций J.H. Campbell и D.E. Karn составляет 1,88 ГВт, а инициатива обусловлена необходимостью обеспечить углеродную нейтральность компании к 2040 году. Доля ВИЭ и ГЭС к 2025 году, согласно планам CMS, должна быть увеличена до 35% портфеля с учетом покупной мощности. Помимо ВИЭ, которые являются скорее долгосрочной ставкой компании, закрывать «выпадающую» угольную мощность планируется газовыми ТЭС New Covert (1,18 ГВт) в 2023 году и еще 3 станциями (1,0 ГВт) в 2025 году. В рамках программы увеличения мощности ВИЭ до 2040 года CMS планирует добавить 8 ГВт солнечной генерации.

S&P оценивает регуляторный климат Мичигана для коммунальных компаний как «максимально благоприятный». Комиссия по регулированию коммунальных услуг штата использует ряд инструментов эффективного тарифообразования (повышенный разрешенный ROE для ВИЭ-проектов, стимулы за повышение энергоэффективности и т. д.), что благотворно сказывается на нормах прибыли, тарифных базах и инвестиционных программах компаний, базирующихся в Мичигане. Эффект этого можно проследить на финансовых результатах компании: при средней рентабельности собственного капитала 7,5% по отрасли показатель CMS в 2021 году составил 11,5%.

После закрытия продажи EnerBank в 2021 году фокус компании на регулируемый коммунальный бизнес вырос. Вырученный за банковский филиал $ 1 млрд поспособствовал и снижению нагрузки на денежный поток, что важно с учетом агрессивного зеленого перехода компании. В таких условиях, по нашим оценкам, инвестиционная нагрузка будет весьма средней по меркам сектора: затраты на капитальные инвестиции на горизонте 2026 года составят 35–40% получаемой выручки.

Среди рисков для компании отмечаем инфляцию и слабые ESG-показатели. CMS выполнила норматив Мичигана по 15%-ной доле ВИЭ в миксе сбыта э/э в 2021 году, но сделала это преимущественно за счет покупной э/э. Между тем экологичность собственного парка генерации CMS пока оставляет желать лучшего, в связи с чем рейтинг ESG компании от Refinitiv составляет B-. Инфляция же является общим негативом для сектора и может повлиять на показатели рентабельности и суммы капитальных программ, но здесь CMS выглядит более защищенной в условиях упомянутого выше конструктивного регулирования отрасли в штате.

Выплаты акционерам

CMS после просадки предлагает инвесторам дивидендную доходность NTM в размере 3,4% при среднеотраслевой 3,2%. Медианная норма выплат за последние 10 лет составила 62%, и мы полагаем, что она будет поддерживаться компанией в течение ближайших 3 лет. Отдельно стоит отметить устойчивый тренд роста выплат на акцию в течение последних 10 лет, в среднем на 6,7% в год.

Финансовые показатели

Выручка компании за 2-й квартал подскочила сразу на 23% (г/г): к эффекту роста тарифов на э/э и газ добавилось и увеличение полезного отпуска э/э на 4,6% (г/г). Динамика обеспечена за счет коммерческих и промышленных потребителей, в то время как население потребило на 0,5% (г/г) электроэнергии меньше. По валовой и операционной маржинальности наблюдались тенденции, характерные для всего сектора. Расходы на покупную электроэнергию и топливо выросли на 54,5% г/г, а их доля в выручке — с 40% годом ранее до 50%. Это повлияло на валовую маржинальность и по цепочке охватило другие показатели рентабельности.

По нашим расчетам, коэффициент «Чистый долг / EBITDA» для CMS составляет 5,4х, что немногим ниже среднего значения по отрасли (5,5х). Исходя из этого, мы оцениваем долговую нагрузку CMS как умеренную. Внимания заслуживает тот факт, что 10% облигаций CMS имеют плавающий купон, создавая дополнительное давление на чистую прибыль в условиях быстрого роста процентных ставок в США.

Прогноз компании по годовому скорректированному EPS на 2022 год — $ 2,85–2,89 (+8% г/г).

CMS: ключевые данные отчетности, млн $

CMS: историческая и прогнозная динамика ключевых финансовых показателей, млн $

Оценка

Для анализа стоимости акций CMS мы использовали оценку по мультипликаторам относительно аналогов и оценку по дивидендной доходности компании.

Оценка по форвардным мультипликаторам P/E и EV/EBITDA (FY1 и FY2) относительно аналогов подразумевает целевую капитализацию $ 17,7 млрд, или $ 61,1 на акцию.

Оценка по дивидендной доходности таргетирует целевую цену на уровне $ 73,8 и капитализацию $ 21,4 млрд при дивидендах NTM $ 0,56 млрд и целевой дивдоходности 2,6%.

Комбинированная целевая цена на октябрь 2023 года составляет $ 67,0 с потенциалом 18,4%. Полная доходность с учетом дивидендов NTM — 21,8%. Исходя из этого, мы присваиваем акциям CMS рейтинг «Покупать».

CMS: оценка капитализации по мультипликаторам

CMS: показатели оценки

Средневзвешенная целевая цена акций CMS по выборке аналитиков с исторической точностью прогнозов не менее среднего составляет, по нашим расчетам, $ 69 (апсайд — 22%), а рейтинг акции равен 4,0 (где 1,0 соответствует Strong Sell, 3,0 — Hold, а 5,0 — Strong Buy).

В том числе оценка целевой цены акций аналитиками Credit Suisse составляет $ 69,00 («Покупать»), Evercore — $ 69,00 («Покупать»), Wolfe Research — $ 70,00 («Покупать»), Guggenheim — $ 70,00 («Покупать»),

Акции на фондовом рынке

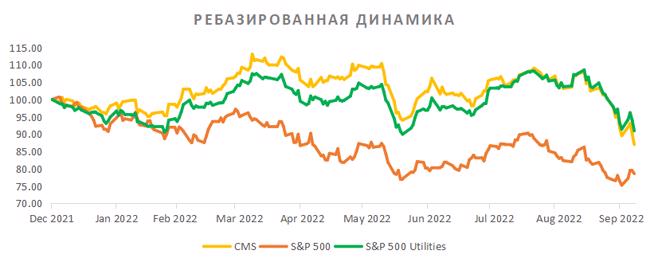

Акции CMS с начала 2022 года упали на 13%, отстав от динамики отраслевого S&P 500 Utilities, который снизился на 9% за тот же период. Оба инструмента смотрятся лучше широкого рынка в лице S&P 500, который просел на 21%.

Технический анализ

С точки зрения теханализа на дневном графике акции CMS продолжают движение в нисходящем канале, подойдя к его нижней границе. Индекс относительной силы (RSI) при этом вошел в зону перепроданности, что может поддержать котировки. При развороте уровни $ 61,2 и $ 64,0 станут ближайшими важными целями для инструмента.

Мы присваиваем рейтинг «Покупать» акциям CMS с целевой ценой $ 67. Потенциал 18,4% без учета дивидендов.

CMS Energy — американская коммунальная компания, обслуживающая около 1,9 млн потребителей электроэнергии и 1,8 млн потребителей газа в штате Мичиган.

Порядка 96% выручки компании приходится на регулируемые операции, связанные с обслуживанием розничных потребителей. Это повышает привлекательность CMS Energy в условиях возможной рецессии в США.

Компания перенесла срок закрытия угольных ТЭС с 2039 на 2025 год. Мощность останавливаемых угольных станций (1,88 ГВт) будет закрыта за счет новых газовых ТЭС (2,18 ГВт), а долгосрочной ставкой компании станут ВИЭ — до 2040 года CMS планирует ввести 8 ГВт СЭС.

Мичиган — один из наилучших штатов с позиции регулирования коммунального сектора. Регулятор штата использует ряд инструментов эффективного тарифообразования, что благотворно сказывается на параметрах тарифных заявок компаний, базирующихся в Мичигане.

Несмотря на агрессивные зеленые планы CMS, мы ожидаем умеренного давления на денежный поток компании в ближайшие годы. Поступательная замена угольных ТЭС на газовые и продажа непрофильного подразделения EnerBank в 2021 году будут способствовать средней инвестиционной нагрузке по меркам сектора.

Дивидендная доходность после сильной просадки котировок ожидается на уровне 3,4% (NTM), что выше 3,2% в среднем по сектору.

Компания выглядит на 8% дешевле аналогов по форвардным мультипликаторам P/E и EV/EBITDA на 2022 и 2023 гг. и торгуется с дисконтом 30% от целевой дивдоходности 2,6%. Комбинированный потенциал оцениваем в 18%.

Долговую нагрузку компании оцениваем как умеренную. По нашим расчетам, коэффициент «Чистый долг / EBITDA» для CMS составляет 5,4х, что немногим ниже среднего значения по отрасли (5,5х).

Среди рисков для компании отмечаем инфляцию и слабые ESG-показатели. CMS выполнила норматив Мичигана по 15%-ной доле ВИЭ в миксе сбыта э/э в 2021 году, но сделала это преимущественно за счет покупной э/э. Между тем экологичность собственного парка генерации CMS пока оставляет желать лучшего, в связи с чем рейтинг ESG компании от Refinitiv составляет B-. Инфляция же является общим негативом для сектора и может повлиять на показатели рентабельности и суммы капитальных программ, но здесь CMS выглядит более защищенной в условиях упомянутого выше конструктивного регулирования отрасли в штате.

Описание эмитента

CMS Energy — американская коммунальная компания, обслуживающая около 1,9 млн потребителей электроэнергии и 1,8 млн потребителей газа в штате Мичиган. Под управлением холдинга находится 5,3 ГВт мощности, среди которых 44% приходится на газовые и дизельные ТЭС, 35% — на угольные ТЭС, 19% — на ГЭС и 2% — на ВИЭ. Кроме того, холдинг осуществляет независимые поставки э/э на оптовый рынок с нерегулируемого портфеля генерации мощностью 1,8 ГВт. Около 45% отпускаемой розничным потребителям э/э CMS закупает на оптовом рынке, потери в сетях составляют 5,2%.

Порядка 96% выручки компании приходится на регулируемые операции, связанные с обслуживанием розничных потребителей. Еще 68% доходов CMS получает за счет сбыта электроэнергии, 28% — приходится на газоснабжение.

Акционерный капитал компании состоит из 290 млн акций. Ведущий акционер CMS — Vanguard Group (12,6%). Free float составляет 99,30%.

Перспективы и риски компании

Компания перенесла срок закрытия угольных ТЭС с 2039 на 2025 год. Мощность закрываемых станций J.H. Campbell и D.E. Karn составляет 1,88 ГВт, а инициатива обусловлена необходимостью обеспечить углеродную нейтральность компании к 2040 году. Доля ВИЭ и ГЭС к 2025 году, согласно планам CMS, должна быть увеличена до 35% портфеля с учетом покупной мощности. Помимо ВИЭ, которые являются скорее долгосрочной ставкой компании, закрывать «выпадающую» угольную мощность планируется газовыми ТЭС New Covert (1,18 ГВт) в 2023 году и еще 3 станциями (1,0 ГВт) в 2025 году. В рамках программы увеличения мощности ВИЭ до 2040 года CMS планирует добавить 8 ГВт солнечной генерации.

S&P оценивает регуляторный климат Мичигана для коммунальных компаний как «максимально благоприятный». Комиссия по регулированию коммунальных услуг штата использует ряд инструментов эффективного тарифообразования (повышенный разрешенный ROE для ВИЭ-проектов, стимулы за повышение энергоэффективности и т. д.), что благотворно сказывается на нормах прибыли, тарифных базах и инвестиционных программах компаний, базирующихся в Мичигане. Эффект этого можно проследить на финансовых результатах компании: при средней рентабельности собственного капитала 7,5% по отрасли показатель CMS в 2021 году составил 11,5%.

После закрытия продажи EnerBank в 2021 году фокус компании на регулируемый коммунальный бизнес вырос. Вырученный за банковский филиал $ 1 млрд поспособствовал и снижению нагрузки на денежный поток, что важно с учетом агрессивного зеленого перехода компании. В таких условиях, по нашим оценкам, инвестиционная нагрузка будет весьма средней по меркам сектора: затраты на капитальные инвестиции на горизонте 2026 года составят 35–40% получаемой выручки.

Среди рисков для компании отмечаем инфляцию и слабые ESG-показатели. CMS выполнила норматив Мичигана по 15%-ной доле ВИЭ в миксе сбыта э/э в 2021 году, но сделала это преимущественно за счет покупной э/э. Между тем экологичность собственного парка генерации CMS пока оставляет желать лучшего, в связи с чем рейтинг ESG компании от Refinitiv составляет B-. Инфляция же является общим негативом для сектора и может повлиять на показатели рентабельности и суммы капитальных программ, но здесь CMS выглядит более защищенной в условиях упомянутого выше конструктивного регулирования отрасли в штате.

Выплаты акционерам

CMS после просадки предлагает инвесторам дивидендную доходность NTM в размере 3,4% при среднеотраслевой 3,2%. Медианная норма выплат за последние 10 лет составила 62%, и мы полагаем, что она будет поддерживаться компанией в течение ближайших 3 лет. Отдельно стоит отметить устойчивый тренд роста выплат на акцию в течение последних 10 лет, в среднем на 6,7% в год.

Финансовые показатели

Выручка компании за 2-й квартал подскочила сразу на 23% (г/г): к эффекту роста тарифов на э/э и газ добавилось и увеличение полезного отпуска э/э на 4,6% (г/г). Динамика обеспечена за счет коммерческих и промышленных потребителей, в то время как население потребило на 0,5% (г/г) электроэнергии меньше. По валовой и операционной маржинальности наблюдались тенденции, характерные для всего сектора. Расходы на покупную электроэнергию и топливо выросли на 54,5% г/г, а их доля в выручке — с 40% годом ранее до 50%. Это повлияло на валовую маржинальность и по цепочке охватило другие показатели рентабельности.

По нашим расчетам, коэффициент «Чистый долг / EBITDA» для CMS составляет 5,4х, что немногим ниже среднего значения по отрасли (5,5х). Исходя из этого, мы оцениваем долговую нагрузку CMS как умеренную. Внимания заслуживает тот факт, что 10% облигаций CMS имеют плавающий купон, создавая дополнительное давление на чистую прибыль в условиях быстрого роста процентных ставок в США.

Прогноз компании по годовому скорректированному EPS на 2022 год — $ 2,85–2,89 (+8% г/г).

CMS: ключевые данные отчетности, млн $

CMS: историческая и прогнозная динамика ключевых финансовых показателей, млн $

Оценка

Для анализа стоимости акций CMS мы использовали оценку по мультипликаторам относительно аналогов и оценку по дивидендной доходности компании.

Оценка по форвардным мультипликаторам P/E и EV/EBITDA (FY1 и FY2) относительно аналогов подразумевает целевую капитализацию $ 17,7 млрд, или $ 61,1 на акцию.

Оценка по дивидендной доходности таргетирует целевую цену на уровне $ 73,8 и капитализацию $ 21,4 млрд при дивидендах NTM $ 0,56 млрд и целевой дивдоходности 2,6%.

Комбинированная целевая цена на октябрь 2023 года составляет $ 67,0 с потенциалом 18,4%. Полная доходность с учетом дивидендов NTM — 21,8%. Исходя из этого, мы присваиваем акциям CMS рейтинг «Покупать».

CMS: оценка капитализации по мультипликаторам

CMS: показатели оценки

Средневзвешенная целевая цена акций CMS по выборке аналитиков с исторической точностью прогнозов не менее среднего составляет, по нашим расчетам, $ 69 (апсайд — 22%), а рейтинг акции равен 4,0 (где 1,0 соответствует Strong Sell, 3,0 — Hold, а 5,0 — Strong Buy).

В том числе оценка целевой цены акций аналитиками Credit Suisse составляет $ 69,00 («Покупать»), Evercore — $ 69,00 («Покупать»), Wolfe Research — $ 70,00 («Покупать»), Guggenheim — $ 70,00 («Покупать»),

Акции на фондовом рынке

Акции CMS с начала 2022 года упали на 13%, отстав от динамики отраслевого S&P 500 Utilities, который снизился на 9% за тот же период. Оба инструмента смотрятся лучше широкого рынка в лице S&P 500, который просел на 21%.

Технический анализ

С точки зрения теханализа на дневном графике акции CMS продолжают движение в нисходящем канале, подойдя к его нижней границе. Индекс относительной силы (RSI) при этом вошел в зону перепроданности, что может поддержать котировки. При развороте уровни $ 61,2 и $ 64,0 станут ближайшими важными целями для инструмента.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба