11 октября 2022 БКС Экспресс

Рынок акций США вернулся на исходные минимумы, доходности бондов вновь на максимумах. Волатильность и динамика доллара сигнализируют, что дно американских акций значительно ниже. А вот нефтяные контракты на Brent, разгружая перекупленность у $95, вскоре будут готовы двинуться на планку $100.

Тенденции биржевого вторника и на что обратить внимание инвесторам сегодня — в обзоре.

США

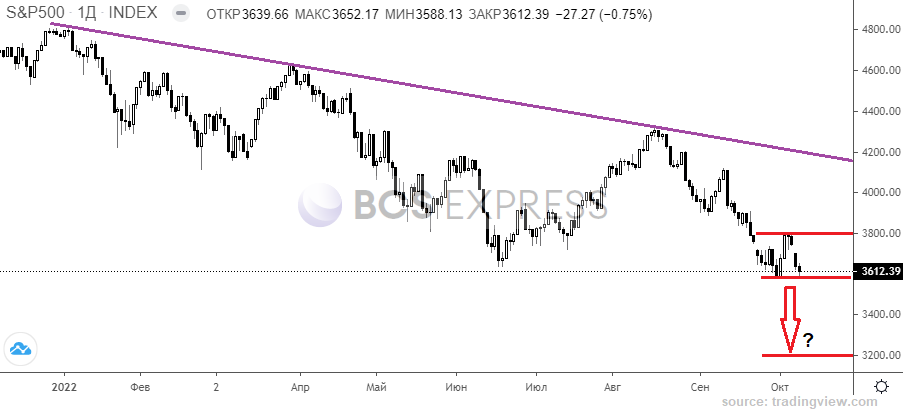

Оценки непродолжительного отскока индексов акций полностью подтвердились — медведи управились за неделю. Бенчмарк широкого рынка S&P 500 точно сходил из-под 3600 п. до 3800 п. и обратно под нижнюю планку — шестипроцентный кульбит завершен.

На что рассчитывали покупатели бумаг: техническая перепроданность рынка, слабые метрики экономики, что могло подвигнуть ФРС сделать послабление в своем жестком монетарном тренде, снижение инфляции на фоне коррекции сырьевых цен и перегретость доллара.

Но по факту получилось отработать лишь перепроданность через технический отскок на фоне закрытия коротких позиций и временное снижение в долларе. А вот данные по рынку труда страны вышли достаточно сильные, чем полностью обнулили ожидания мягкости Федрезерва. Да и нефтяные контракты пошли вверх, прибавив с конца сентября около 20%. Есть некоторая надежда на затухание цен на продукты питания, но в структуре расходов, читай — инфляции, они имеют куда меньший вес, чем разбухшие энергоносители.

Маркеры риска вновь растут — доходности 10-летних госбондов США вернулись к 11-летним максимумам в 4%, волатильность расширилась и «индекс страха» VIX отдаляется вверх от принципиальной планки 30 п., а индекс доллара США DXY продолжает движение к 20-летним пикам, и уже выше 113,3 п. после недавнего теста 110 п.

Таким образом, шанса на разворот рынка акций, по сути, не было. Сейчас индекс S&P 500 вновь на двухлетних минимумах. Есть некоторые сомнения, что 3600 п. сможет продержаться долго, хотя область подтверждена в качестве опорной, поскольку уже через три месяца или два заседания ФРС ключевая ставка будет выше 4% годовых, если не 4,5% при текущих 3,25%.

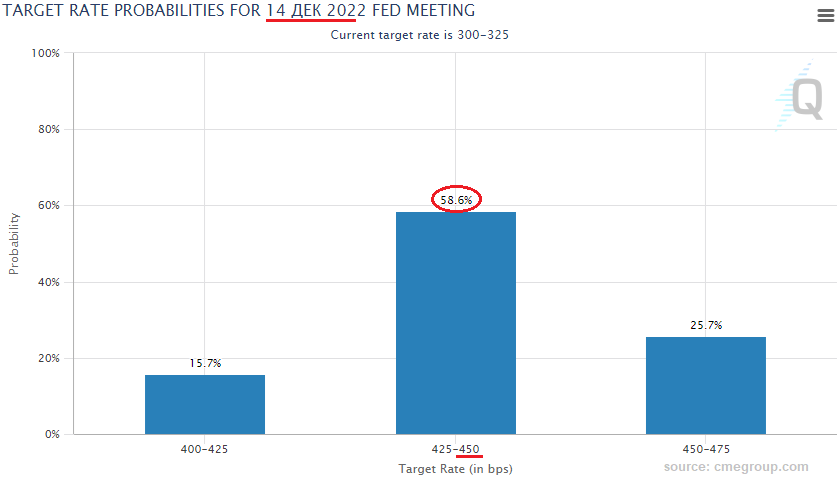

Так, срочный рынок оценивает вероятность взятия планки в 4% на заседании Комитета по открытым рынкам 2 ноября в 76%. Почти 60% отдается вероятности роста ставки до 4,5% на заседании 14 декабря. Это значит, что второй таргет 3200 п. по S&P 500 вполне достижим, для Nasdaq — это ниже 10 000 п. Тем временем утренний фьючерс вторника продолжает падение на 0,5%, приближаясь к 3600 п., что обеспечит открытие европейских рынков акций вниз.

Рынок Азии

На площадках Азиатско-Тихоокеанского региона развивается падение. Индексы снижаются до 2,5%, особенно выделяются южнокорейский и японские рынки. Да и гонконгский Hang Seng не сильно уступает на спуске: -1,5% и полное обнуление мощного 7%-го отскока прошлой недели, и очередное падение высокотехнологичного бенчмарка на 11-летние минимумы, как и ожидалось. Таким образом, азиатский фактор курсообразования европейских бумаг сегодня уж точно не сможет поддержать игроков на повышение.

Китайский индекс Shanghai Composite стабильнее коллег по региону (+0,3%) после вчерашнего прорыва вниз важной круглой отметки в 3000 п. Несмотря на локальный утренний отскок, основной тренд рынка акций вниз усиливается. Факторы против рынка Поднебесной — перманентные вспышки ковида, пикировка КНР-США в области высоких технологий, кризис строительного сектора.

Сырье

Накануне фьючерсы на Brent превышали $98,7, пока дойти до круглой отметки в $100 не удалось, но в этом нет ничего критичного. Менее чем за две недели контракты взлетели на 20%, чем полностью перекрыли сентябрьское падение.

Сентимент в Brent значительно улучшился на фоне секвестра добычи ОПЕК+ и обострения на европейской геополитической арене. Также за нефтебыков играл фактор падения резервов сырой нефти в США. Завтра поздно вечером выйдут очередные сводки по запасам — вероятно, также вниз, а это драйвер за рост нефти.

Техника инструмента не исключает тестирование сверху-вниз пробитого ранее важного уровня $95. В утренние часы вторника как раз наблюдаем спуск к $95,5. После отработки нижнего уровня покупатели могут активизироваться с целью движения в трехзначную область цен, и пространство для маневра нефтемедведей крайне ограничено.

Котировки

По состоянию на закрытие рынков:

Индекс S&P 500 3612 п. (-0,8%)

Nasdaq 10 542 п. (-1%)

Shanghai Composite 2984 п. (+0,3%)

Нефть Brent $96,2 (-1,8%)

Тенденции биржевого вторника и на что обратить внимание инвесторам сегодня — в обзоре.

США

Оценки непродолжительного отскока индексов акций полностью подтвердились — медведи управились за неделю. Бенчмарк широкого рынка S&P 500 точно сходил из-под 3600 п. до 3800 п. и обратно под нижнюю планку — шестипроцентный кульбит завершен.

На что рассчитывали покупатели бумаг: техническая перепроданность рынка, слабые метрики экономики, что могло подвигнуть ФРС сделать послабление в своем жестком монетарном тренде, снижение инфляции на фоне коррекции сырьевых цен и перегретость доллара.

Но по факту получилось отработать лишь перепроданность через технический отскок на фоне закрытия коротких позиций и временное снижение в долларе. А вот данные по рынку труда страны вышли достаточно сильные, чем полностью обнулили ожидания мягкости Федрезерва. Да и нефтяные контракты пошли вверх, прибавив с конца сентября около 20%. Есть некоторая надежда на затухание цен на продукты питания, но в структуре расходов, читай — инфляции, они имеют куда меньший вес, чем разбухшие энергоносители.

Маркеры риска вновь растут — доходности 10-летних госбондов США вернулись к 11-летним максимумам в 4%, волатильность расширилась и «индекс страха» VIX отдаляется вверх от принципиальной планки 30 п., а индекс доллара США DXY продолжает движение к 20-летним пикам, и уже выше 113,3 п. после недавнего теста 110 п.

Таким образом, шанса на разворот рынка акций, по сути, не было. Сейчас индекс S&P 500 вновь на двухлетних минимумах. Есть некоторые сомнения, что 3600 п. сможет продержаться долго, хотя область подтверждена в качестве опорной, поскольку уже через три месяца или два заседания ФРС ключевая ставка будет выше 4% годовых, если не 4,5% при текущих 3,25%.

Так, срочный рынок оценивает вероятность взятия планки в 4% на заседании Комитета по открытым рынкам 2 ноября в 76%. Почти 60% отдается вероятности роста ставки до 4,5% на заседании 14 декабря. Это значит, что второй таргет 3200 п. по S&P 500 вполне достижим, для Nasdaq — это ниже 10 000 п. Тем временем утренний фьючерс вторника продолжает падение на 0,5%, приближаясь к 3600 п., что обеспечит открытие европейских рынков акций вниз.

Рынок Азии

На площадках Азиатско-Тихоокеанского региона развивается падение. Индексы снижаются до 2,5%, особенно выделяются южнокорейский и японские рынки. Да и гонконгский Hang Seng не сильно уступает на спуске: -1,5% и полное обнуление мощного 7%-го отскока прошлой недели, и очередное падение высокотехнологичного бенчмарка на 11-летние минимумы, как и ожидалось. Таким образом, азиатский фактор курсообразования европейских бумаг сегодня уж точно не сможет поддержать игроков на повышение.

Китайский индекс Shanghai Composite стабильнее коллег по региону (+0,3%) после вчерашнего прорыва вниз важной круглой отметки в 3000 п. Несмотря на локальный утренний отскок, основной тренд рынка акций вниз усиливается. Факторы против рынка Поднебесной — перманентные вспышки ковида, пикировка КНР-США в области высоких технологий, кризис строительного сектора.

Сырье

Накануне фьючерсы на Brent превышали $98,7, пока дойти до круглой отметки в $100 не удалось, но в этом нет ничего критичного. Менее чем за две недели контракты взлетели на 20%, чем полностью перекрыли сентябрьское падение.

Сентимент в Brent значительно улучшился на фоне секвестра добычи ОПЕК+ и обострения на европейской геополитической арене. Также за нефтебыков играл фактор падения резервов сырой нефти в США. Завтра поздно вечером выйдут очередные сводки по запасам — вероятно, также вниз, а это драйвер за рост нефти.

Техника инструмента не исключает тестирование сверху-вниз пробитого ранее важного уровня $95. В утренние часы вторника как раз наблюдаем спуск к $95,5. После отработки нижнего уровня покупатели могут активизироваться с целью движения в трехзначную область цен, и пространство для маневра нефтемедведей крайне ограничено.

Котировки

По состоянию на закрытие рынков:

Индекс S&P 500 3612 п. (-0,8%)

Nasdaq 10 542 п. (-1%)

Shanghai Composite 2984 п. (+0,3%)

Нефть Brent $96,2 (-1,8%)

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба