17 октября 2022 smart-lab.ru Sergio Fedosoni

Я же правильно понимаю, что лица покинувшие РФ и проживающие за границей свыше 183 дня в течении 12 месяцев подряд (т.е. даже с апреля-мая )

автоматически утрачивают статус Налогового резидента РФ, все специальные статусы (для целей налогообложения), такие ИП, самозанятый (статус сохраняется) и т.д. ???

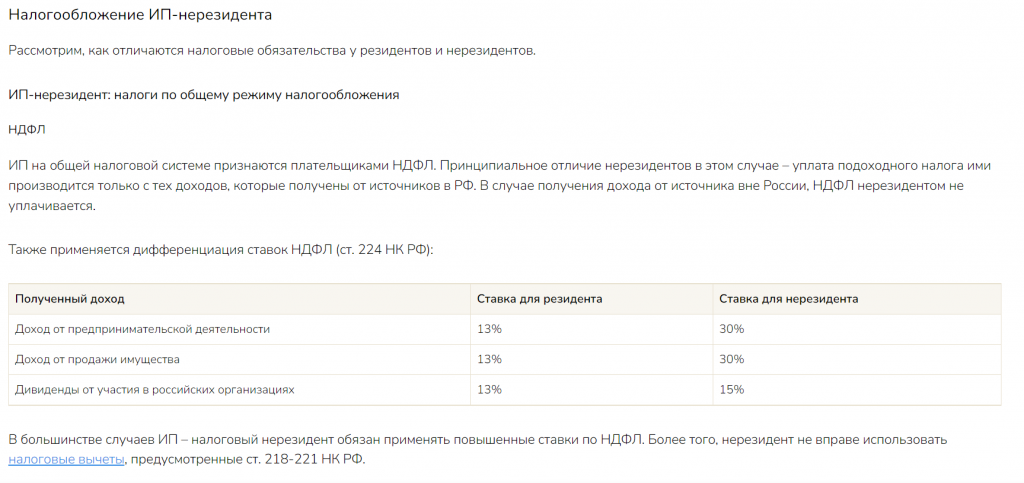

В итоге они должны будут самостоятельно доплатить разницу между 13/15% НДФЛа и 30% (ставка для налоговых нерезидентов)

по доходам от источников в РФ:

— зарплата

— Cдача в аренду имущества (как физлицо или по патенту)

— ГПД с резидентами РФ

— ДКП (продажа имущества, долей)

— Биржевых доходов

— доходов от продажи Валюты на территории РФ

и т.д.

Более серьезная уязвимость возникает при продажи недвижимости в РФ лицами в статусе налогового нерезидента — тут кроме 30% НДФЛ можно еще и лишиться права на имущественный вычет...

-----------------

Источник

Вопрос: Сотрудник трудоустроен в российской организации, работодатель в качестве налогового агента уплачивает за сотрудника НДФЛ в размере 13%. В марте 2022 года физическое лицо, гражданин РФ, расторгает трудовой договор с российским юридическим лицом и уезжает за границу. На конец года этот человек становится налоговым нерезидентом РФ (проведет за пределами РФ более 183 дней).

Есть ли обязанность у физического лица доплатить НДФЛ до 30% за период, в течение которого он работал и жил в РФ (с января по март 2022 года)?

13 июля 2022

Рассмотрев вопрос, мы пришли к следующему выводу:

В данном случае обязанность по уплате разницы между суммой налога, исчисленной по ставке 30% и фактически удержанной по ставке 13%, должен исполнить сам налогоплательщик — физическое лицо. Оснований для неисполнения этой обязанности положения НК РФ не предусматривают.

Обоснование вывода:

Физические лица, являющиеся налоговыми резидентами РФ, и физические лица, не являющиеся налоговыми резидентами РФ, но получающие доходы от источников в РФ, признаются плательщиками НДФЛ (п. 1 ст. 207 НК РФ). По общему правилу, установленному пунктом 2 ст. 207 НК РФ, налоговыми резидентами признаются физические лица, фактически находящиеся в РФ не менее 183 календарных дней в течение 12 следующих подряд месяцев. Те, кто находится на территории РФ менее 183 календарных дней в течение указанного периода, не являются налоговыми резидентами РФ.

В общем случае на основании пп. 1, 3 ст. 224 НК РФ налоговая ставка в отношении доходов, полученных физическими лицами — налоговыми резидентами РФ, устанавливается в размере 13% (15%). В свою очередь, налоговая ставка в отношении большинства доходов, полученных физическими лицами, не являющимися налоговыми резидентами РФ, устанавливается в размере 30%.

Вознаграждение за выполнение трудовых или иных обязанностей, выполненную работу, оказанную услугу, совершение действия в РФ относится к доходам от источников в РФ (подп. 6 п. 1 ст. 208 НК РФ). Организация, выплачивающая работнику этот доход, признается налоговым агентом и обязана исчислить, удержать и уплатить в бюджет с него НДФЛ (пп. 1, 2 ст. 226 НК РФ). К доходам, в отношении которых применяется налоговая ставка, установленная п. 1 или 3.1 ст. 224 НК РФ (13% или 15%), исчисление суммы НДФЛ производится налоговым агентом нарастающим итогом с начала налогового периода на каждую дату фактического получения дохода, определяемую в соответствии со ст. 223 НК РФ (п. 3 ст. 226 НК РФ).

Таким образом, с учетом того, что до момента увольнения сотрудник имел статус налогового резидента РФ (находился на территории РФ более 183 дней в году), организация — налоговый агент правомерно исчисляла с его заработной платы НДФЛ по ставке 13%.

Пунктом 3 ст. 225 НК РФ установлено, что общая сумма НДФЛ исчисляется по итогам налогового периода применительно ко всем доходам налогоплательщика, дата получения которых относится к этому периоду.

При этом окончательный налоговый статус физического лица, определяющий налогообложение его доходов, полученных за налоговый период, устанавливается по итогам налогового периода (календарного года) (письма Минфина России от 20.04.2021 N 03-04-05/30165, от 22.12.2020 N 03-04-06/112281, от 11.11.2020 N 03-04-05/98197).

Таким образом, по итогам года налогоплательщик может иметь только один из статусов: резидент или нерезидент, поэтому в целом за год НДФЛ должен быть рассчитан с применением одной из ставок: 13% или 30%.

В связи с этим, если в течение календарного года налоговый статус физического лица меняется с резидента РФ на нерезидента РФ, налог, рассчитанный и удержанный с его доходов по ставке 13% (15%) подлежит перерасчету по ставке 30%.

Такой перерасчет по общему правилу осуществляет налоговый агент, так как именно на него нормами НК РФ возложены обязанности по исчислению НДФЛ с доходов физического лица, источником которых он является (смотрите вышеназванные пп. 1, 2 ст. 226 НК РФ). Однако если на момент утраты статуса резидента РФ физическое лицо уже не состоит в трудовых или иных отношениях с налоговым агентом, ранее являвшимся источником выплаты его доходов, то каких-либо перерасчетов сумм налога, удержанных по общей ставке НДФЛ, налоговый агент производить не должен (смотрите письмо Минфина России от 15.03.2017 N 03-04-06/14804). У организации-работодателя в принципе нет обязанности отслеживать изменение статуса бывшего работника после расторжения трудового договора с ним.

В такой ситуации обязанность по уплате разницы между суммой налога, исчисленной по ставке 30% и фактически удержанной по ставке 13%, должен исполнить сам налогоплательщик. Оснований для неисполнения этой обязанности положения НК РФ не предусматривают. Подпункт 4 п. 1 ст. 228 НК РФ прямо устанавливает, что физические лица, получающие доходы, при получении которых не был удержан налог налоговыми агентами, должны самостоятельно исчислить и уплатить НДФЛ с указанных сумм.

Смотрите дополнительно письма Минфина России от 04.07.2007 N 03-04-06-01/210 (п. 3), от 19.03.2007 N 03-04-06-01/74. Пунктом 1 ст. 229 НК РФ на таких физических лиц возлагается обязанность по представлению налоговой декларации по НДФЛ (форма 3-НДФЛ).

К сведению:

Объектом обложения НДФЛ признается доход, полученный:

1) от источников в РФ и (или) источников за ее пределами — для физических лиц, являющихся налоговыми резидентами РФ;

2) от источников в РФ — для физических лиц, не являющихся налоговыми резидентами РФ (ст. 209 НК РФ).

В соответствии с подп. 6 п. 3 ст. 208 НК РФ вознаграждение за выполнение трудовых или иных обязанностей, выполненную работу, оказанную услугу, совершение действия за пределами РФ относится к доходам, полученным от источников за пределами РФ.

Таким образом, доходы за выполнение трудовых обязанностей, полученные от источников за пределами РФ, не являются объектом обложения НДФЛ. Указанные доходы подлежат налогообложению в иностранном государстве в соответствии с законодательством данного иностранного государства. Смотрите также письма Минфина России от 14.04.2021 N 03-04-06/27827, от 30.07.2020 N 03-04-06/66831, от 01.08.2018 N 03-04-06/54321, от 21.02.2018 N 03-04-05/10825, ФНС России от 15.07.2021 N БС-4-11/9947@ и др.

Вместе с тем у гражданина РФ в рассматриваемой ситуации объект налогообложения по НДФЛ при получении вознаграждения за выполнение трудовых обязанностей на территории иностранного государства будет возникать до тех пор, пока он сохраняет статус налогового резидента РФ (после отъезда не истекли 183 дня) (ст. 207, 209 НК РФ). При получении дохода от источников за пределами в РФ обязанность по исчислению и уплате НДФЛ, а также декларированию полученного дохода возложена непосредственно на налогоплательщика — физическое лицо (подп. 3 п. 1 ст. 228, п. 1 ст. 229 НК РФ).

Исчисление и уплата налога производятся налогоплательщиком самостоятельно по итогам налогового периода — календарного года (п. 3 ст. 225, пп. 2, 4 ст. 228 НК РФ).

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

профессиональный бухгалтер Лазукова Екатерина

p.s. Вот хороший материал в тему

автоматически утрачивают статус Налогового резидента РФ, все специальные статусы (для целей налогообложения), такие ИП, самозанятый (статус сохраняется) и т.д. ???

В итоге они должны будут самостоятельно доплатить разницу между 13/15% НДФЛа и 30% (ставка для налоговых нерезидентов)

по доходам от источников в РФ:

— зарплата

— Cдача в аренду имущества (как физлицо или по патенту)

— ГПД с резидентами РФ

— ДКП (продажа имущества, долей)

— Биржевых доходов

— доходов от продажи Валюты на территории РФ

и т.д.

Более серьезная уязвимость возникает при продажи недвижимости в РФ лицами в статусе налогового нерезидента — тут кроме 30% НДФЛ можно еще и лишиться права на имущественный вычет...

-----------------

Источник

Вопрос: Сотрудник трудоустроен в российской организации, работодатель в качестве налогового агента уплачивает за сотрудника НДФЛ в размере 13%. В марте 2022 года физическое лицо, гражданин РФ, расторгает трудовой договор с российским юридическим лицом и уезжает за границу. На конец года этот человек становится налоговым нерезидентом РФ (проведет за пределами РФ более 183 дней).

Есть ли обязанность у физического лица доплатить НДФЛ до 30% за период, в течение которого он работал и жил в РФ (с января по март 2022 года)?

13 июля 2022

Рассмотрев вопрос, мы пришли к следующему выводу:

В данном случае обязанность по уплате разницы между суммой налога, исчисленной по ставке 30% и фактически удержанной по ставке 13%, должен исполнить сам налогоплательщик — физическое лицо. Оснований для неисполнения этой обязанности положения НК РФ не предусматривают.

Обоснование вывода:

Физические лица, являющиеся налоговыми резидентами РФ, и физические лица, не являющиеся налоговыми резидентами РФ, но получающие доходы от источников в РФ, признаются плательщиками НДФЛ (п. 1 ст. 207 НК РФ). По общему правилу, установленному пунктом 2 ст. 207 НК РФ, налоговыми резидентами признаются физические лица, фактически находящиеся в РФ не менее 183 календарных дней в течение 12 следующих подряд месяцев. Те, кто находится на территории РФ менее 183 календарных дней в течение указанного периода, не являются налоговыми резидентами РФ.

В общем случае на основании пп. 1, 3 ст. 224 НК РФ налоговая ставка в отношении доходов, полученных физическими лицами — налоговыми резидентами РФ, устанавливается в размере 13% (15%). В свою очередь, налоговая ставка в отношении большинства доходов, полученных физическими лицами, не являющимися налоговыми резидентами РФ, устанавливается в размере 30%.

Вознаграждение за выполнение трудовых или иных обязанностей, выполненную работу, оказанную услугу, совершение действия в РФ относится к доходам от источников в РФ (подп. 6 п. 1 ст. 208 НК РФ). Организация, выплачивающая работнику этот доход, признается налоговым агентом и обязана исчислить, удержать и уплатить в бюджет с него НДФЛ (пп. 1, 2 ст. 226 НК РФ). К доходам, в отношении которых применяется налоговая ставка, установленная п. 1 или 3.1 ст. 224 НК РФ (13% или 15%), исчисление суммы НДФЛ производится налоговым агентом нарастающим итогом с начала налогового периода на каждую дату фактического получения дохода, определяемую в соответствии со ст. 223 НК РФ (п. 3 ст. 226 НК РФ).

Таким образом, с учетом того, что до момента увольнения сотрудник имел статус налогового резидента РФ (находился на территории РФ более 183 дней в году), организация — налоговый агент правомерно исчисляла с его заработной платы НДФЛ по ставке 13%.

Пунктом 3 ст. 225 НК РФ установлено, что общая сумма НДФЛ исчисляется по итогам налогового периода применительно ко всем доходам налогоплательщика, дата получения которых относится к этому периоду.

При этом окончательный налоговый статус физического лица, определяющий налогообложение его доходов, полученных за налоговый период, устанавливается по итогам налогового периода (календарного года) (письма Минфина России от 20.04.2021 N 03-04-05/30165, от 22.12.2020 N 03-04-06/112281, от 11.11.2020 N 03-04-05/98197).

Таким образом, по итогам года налогоплательщик может иметь только один из статусов: резидент или нерезидент, поэтому в целом за год НДФЛ должен быть рассчитан с применением одной из ставок: 13% или 30%.

В связи с этим, если в течение календарного года налоговый статус физического лица меняется с резидента РФ на нерезидента РФ, налог, рассчитанный и удержанный с его доходов по ставке 13% (15%) подлежит перерасчету по ставке 30%.

Такой перерасчет по общему правилу осуществляет налоговый агент, так как именно на него нормами НК РФ возложены обязанности по исчислению НДФЛ с доходов физического лица, источником которых он является (смотрите вышеназванные пп. 1, 2 ст. 226 НК РФ). Однако если на момент утраты статуса резидента РФ физическое лицо уже не состоит в трудовых или иных отношениях с налоговым агентом, ранее являвшимся источником выплаты его доходов, то каких-либо перерасчетов сумм налога, удержанных по общей ставке НДФЛ, налоговый агент производить не должен (смотрите письмо Минфина России от 15.03.2017 N 03-04-06/14804). У организации-работодателя в принципе нет обязанности отслеживать изменение статуса бывшего работника после расторжения трудового договора с ним.

В такой ситуации обязанность по уплате разницы между суммой налога, исчисленной по ставке 30% и фактически удержанной по ставке 13%, должен исполнить сам налогоплательщик. Оснований для неисполнения этой обязанности положения НК РФ не предусматривают. Подпункт 4 п. 1 ст. 228 НК РФ прямо устанавливает, что физические лица, получающие доходы, при получении которых не был удержан налог налоговыми агентами, должны самостоятельно исчислить и уплатить НДФЛ с указанных сумм.

Смотрите дополнительно письма Минфина России от 04.07.2007 N 03-04-06-01/210 (п. 3), от 19.03.2007 N 03-04-06-01/74. Пунктом 1 ст. 229 НК РФ на таких физических лиц возлагается обязанность по представлению налоговой декларации по НДФЛ (форма 3-НДФЛ).

К сведению:

Объектом обложения НДФЛ признается доход, полученный:

1) от источников в РФ и (или) источников за ее пределами — для физических лиц, являющихся налоговыми резидентами РФ;

2) от источников в РФ — для физических лиц, не являющихся налоговыми резидентами РФ (ст. 209 НК РФ).

В соответствии с подп. 6 п. 3 ст. 208 НК РФ вознаграждение за выполнение трудовых или иных обязанностей, выполненную работу, оказанную услугу, совершение действия за пределами РФ относится к доходам, полученным от источников за пределами РФ.

Таким образом, доходы за выполнение трудовых обязанностей, полученные от источников за пределами РФ, не являются объектом обложения НДФЛ. Указанные доходы подлежат налогообложению в иностранном государстве в соответствии с законодательством данного иностранного государства. Смотрите также письма Минфина России от 14.04.2021 N 03-04-06/27827, от 30.07.2020 N 03-04-06/66831, от 01.08.2018 N 03-04-06/54321, от 21.02.2018 N 03-04-05/10825, ФНС России от 15.07.2021 N БС-4-11/9947@ и др.

Вместе с тем у гражданина РФ в рассматриваемой ситуации объект налогообложения по НДФЛ при получении вознаграждения за выполнение трудовых обязанностей на территории иностранного государства будет возникать до тех пор, пока он сохраняет статус налогового резидента РФ (после отъезда не истекли 183 дня) (ст. 207, 209 НК РФ). При получении дохода от источников за пределами в РФ обязанность по исчислению и уплате НДФЛ, а также декларированию полученного дохода возложена непосредственно на налогоплательщика — физическое лицо (подп. 3 п. 1 ст. 228, п. 1 ст. 229 НК РФ).

Исчисление и уплата налога производятся налогоплательщиком самостоятельно по итогам налогового периода — календарного года (п. 3 ст. 225, пп. 2, 4 ст. 228 НК РФ).

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

профессиональный бухгалтер Лазукова Екатерина

p.s. Вот хороший материал в тему

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба