Валюты G10

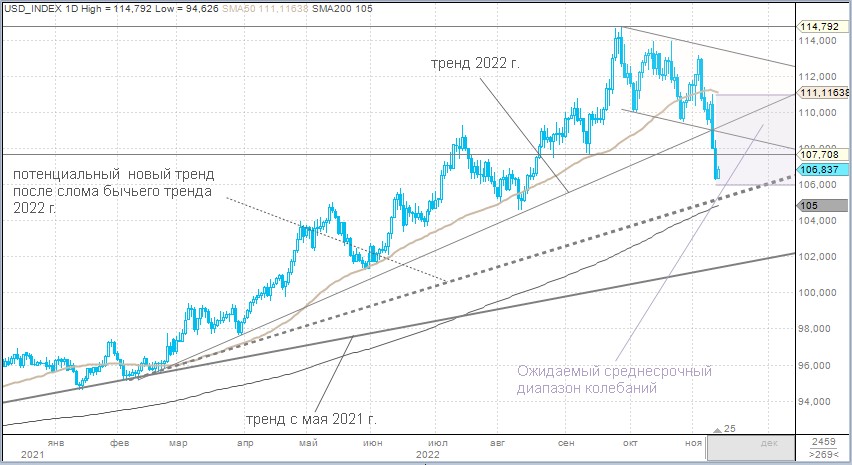

Доллар по итогам понедельника, 14 ноября, укрепился против всех валют Большой десятки. Индекс доллара поднимался до 107,28 п., но ближе к завершению торгов сократил часть достижений, поскольку вице-председатель ФРС Лаэль Брейнард сказала, что в скором времени ЦБ США будет целесообразно перейти к более медленным темпам повышения ставок.

Доходности 2-летних нот Казначейства США восстановились до 4,39%, а доходность 10-летних облигаций выросла до 3,85%. Утром во вторник, 15 ноября, доходности трежерис продолжали рост, что, как и в первый день недели, оказывало перепроданному доллару поддержку. Иена была в группе аутсайдеров как в понедельник, так и утром во вторник. Среди основных валют иена наиболее чувствительна к динамике доходностей в США.

Опубликованная в Азии китайская статистика оказалась слабой. Впрочем, это не помешало позитивной динамике фондовых рынков региона. Промышленное производство КНР в октябре выросло на 5% г/г, хотя консенсус-прогноз опрошенных Bloomberg экономистов предполагал показатель на уровне 5,3% г/г после 6,3% г/г в сентябре. В сентябре розничные продажи выросли на 2,5% г/г, а в октябре показатель прогнозировался на уровне +0,7% г/г. Однако розничные продажи неожиданно сократились на 0,5% г/г.

Сегодня центральное место в макроэкономическом календаре занимает публикация октябрьского индекса цен производителей (PPI) в США. Как ожидается, показатель PPI вырастет на 8,3% г/г по сравнению с 8,5% г/г в сентябре. При этом базовый показатель (Core PPI) должен остаться неизменным — 7,2% г/г. Данные выше прогнозных оценок вновь вернут на рынок опасения по поводу того, что ФРС в декабре будет вынуждена вновь повысить ставки на 75 б.п. Это может оказать заметную поддержку валюте США.

Меж тем мы считаем, что, даже если цифры по PPI превзойдут прогнозы, в декабре Федрезерв будет повышать ставку с шагом 50 б.п. Напомним, что посыл главы ФРС Джерома Пауэлла рынкам сразу после публикации итогов заседания Комитета по открытым рынкам (2 ноября) был следующим: перестаньте рассчитывать на то, что мы каждый раз будем повышать ставку на 75 б.п.

Российский рубль

Рубль в понедельник ослаб против основных конкурентов: доллара, евро и юаня.

Торговый объём в паре доллар/рубль составил 77,8 млрд руб. по сравнению с 94,6 млрд руб. в предыдущий торговый день.

Торговый объём в паре евро/рубль составил 37,3 млрд руб. против 45 млрд руб. в предыдущий день.

Торговый объём в паре юань/рубль составил 57,9 млрд руб. против 68,9 млрд руб. в предыдущий день.

В середине месяца негласно стартует ноябрьский налоговый период. Хороший повод проверить на прочность психологическую отметку в 60 руб. за доллар, где, как мы предполагаем, базируется спрос импортёров. Последние будут рады более крепкому рублю, однако перспективы сокращения профицита сальдо товаров и услуг не предполагают, что курс сможет задержаться ниже указанной отметки надолго. Поэтому спекулянты должны быть в бидах вместе с импортёрами.

Мы считаем, что сложились условия для начала среднесрочного ослабления рубля. К концу текущего года курс USD/RUB должен подняться до 64–66 руб. за доллар. К середине следующего года ждём USD/RUB выше 70,00.

Доллар по итогам понедельника, 14 ноября, укрепился против всех валют Большой десятки. Индекс доллара поднимался до 107,28 п., но ближе к завершению торгов сократил часть достижений, поскольку вице-председатель ФРС Лаэль Брейнард сказала, что в скором времени ЦБ США будет целесообразно перейти к более медленным темпам повышения ставок.

Доходности 2-летних нот Казначейства США восстановились до 4,39%, а доходность 10-летних облигаций выросла до 3,85%. Утром во вторник, 15 ноября, доходности трежерис продолжали рост, что, как и в первый день недели, оказывало перепроданному доллару поддержку. Иена была в группе аутсайдеров как в понедельник, так и утром во вторник. Среди основных валют иена наиболее чувствительна к динамике доходностей в США.

Опубликованная в Азии китайская статистика оказалась слабой. Впрочем, это не помешало позитивной динамике фондовых рынков региона. Промышленное производство КНР в октябре выросло на 5% г/г, хотя консенсус-прогноз опрошенных Bloomberg экономистов предполагал показатель на уровне 5,3% г/г после 6,3% г/г в сентябре. В сентябре розничные продажи выросли на 2,5% г/г, а в октябре показатель прогнозировался на уровне +0,7% г/г. Однако розничные продажи неожиданно сократились на 0,5% г/г.

Сегодня центральное место в макроэкономическом календаре занимает публикация октябрьского индекса цен производителей (PPI) в США. Как ожидается, показатель PPI вырастет на 8,3% г/г по сравнению с 8,5% г/г в сентябре. При этом базовый показатель (Core PPI) должен остаться неизменным — 7,2% г/г. Данные выше прогнозных оценок вновь вернут на рынок опасения по поводу того, что ФРС в декабре будет вынуждена вновь повысить ставки на 75 б.п. Это может оказать заметную поддержку валюте США.

Меж тем мы считаем, что, даже если цифры по PPI превзойдут прогнозы, в декабре Федрезерв будет повышать ставку с шагом 50 б.п. Напомним, что посыл главы ФРС Джерома Пауэлла рынкам сразу после публикации итогов заседания Комитета по открытым рынкам (2 ноября) был следующим: перестаньте рассчитывать на то, что мы каждый раз будем повышать ставку на 75 б.п.

Российский рубль

Рубль в понедельник ослаб против основных конкурентов: доллара, евро и юаня.

Торговый объём в паре доллар/рубль составил 77,8 млрд руб. по сравнению с 94,6 млрд руб. в предыдущий торговый день.

Торговый объём в паре евро/рубль составил 37,3 млрд руб. против 45 млрд руб. в предыдущий день.

Торговый объём в паре юань/рубль составил 57,9 млрд руб. против 68,9 млрд руб. в предыдущий день.

В середине месяца негласно стартует ноябрьский налоговый период. Хороший повод проверить на прочность психологическую отметку в 60 руб. за доллар, где, как мы предполагаем, базируется спрос импортёров. Последние будут рады более крепкому рублю, однако перспективы сокращения профицита сальдо товаров и услуг не предполагают, что курс сможет задержаться ниже указанной отметки надолго. Поэтому спекулянты должны быть в бидах вместе с импортёрами.

Мы считаем, что сложились условия для начала среднесрочного ослабления рубля. К концу текущего года курс USD/RUB должен подняться до 64–66 руб. за доллар. К середине следующего года ждём USD/RUB выше 70,00.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба