Несмотря на крайне благоприятный момент для использования накопленных денежных средств, «Сургутнефтегаз» продолжает консервативно подходить к управлению своей кубышкой. Данный фактор вместе с вероятным убытком по итогам года из-за отрицательной валютной переоценке привел к слабому перформансу акций нефтяника с начала года. При этом мы полагаем, что в настоящий момент падение является избыточным. Обыкновенные акции компании продолжают оставаться ставкой на маловероятное, но возможное распечатывание кубышки, а «префы» по итогам следующего года могут вернуть свой дивидендный статус, если не произойдет форс-мажоров.

Мы присваиваем обыкновенным акциям «Сургутнефтегаза» рейтинг «Покупать» с целевой ценой 25,5 руб. на горизонте 12 мес. Апсайд составляет 19,2%.

Также мы присваиваем привилегированным акциям «Сургутнефтегаза» рейтинг «Покупать» с целевой ценой 31,2 руб. на горизонте 12 мес. Апсайд составляет 25,2%.

«Сургутнефтегаз» — четвертая по объему добычи нефтяная компания в Российской Федерации. Основные направления деятельности — нефтегазодобыча, нефтепереработка и розничная реализация.

Традиционно интерес инвесторов вызывает многомиллиардная кубышка «Сургутнефтегаза». На конец 2021 года объем денежных средств на счетах компании составлял 4,05 трлн руб. при капитализации менее чем 1 трлн руб. При этом сейчас нет однозначной информации о том, в каком виде данные денежные средства хранятся и будут ли они в обозримом будущем использованы для развития бизнеса.

По нашим оценкам, в текущем году выручка и EBITDA «Сургутнефтегаза» могут вырасти на 13–15% г/г. Рост преимущественно объясняется высокими рублевыми ценами на нефть в первом полугодии. При этом прибыль нефтяника может уйти в отрицательную область из-за валютной переоценки кубышки.

Научитесь самостоятельно оценивать фундаментальные показатели компании, посетите онлайн-курс «Продвинутый инвестор».

По итогам следующего года привилегированные акции могут снова стать привлекательными с точки зрения получения дивидендов. По итогам 2022 года дивиденд на «преф», вероятно, будет равен дивиденду на обыкновенную акцию и составит 0,8 руб. (3,2% доходности) из-за ожидаемого убытка по РСБУ. При этом в базовом сценарии в следующем году мы ждем ослабления рубля и роста дивиденда на «преф» до 4,9 руб. (19,7% доходности).

Для расчета целевой цены акций «Сургутнефтегаза» мы использовали оценку по мультипликатору EV/EBITDA 2023E относительно международных аналогов. Учитывая низкую вероятность использования кубышки в обозримом будущем, мы рассматривали «Сургутнефтегаз» в качестве компании с нулевым чистым долгом. Для учета странового риска был использован дисконт 40%.

Ключевыми рисками для акций «Сургутнефтегаза» являются влияние европейского эмбарго и неопределенность относительно кубышки и стратегии компании в целом. «Сургутнефтегаз» больше других нефтяников зависит от попадающих под эмбарго морских поставок нефти и нефтепродуктов в ЕС.

Описание компании

«Сургутнефтегаз» — четвертая по объему добычи нефтяная компания в Российской Федерации. Основные направления деятельности — нефтегазодобыча, нефтепереработка и розничная реализация. Ключевые активы и месторождения расположены в Западной Сибири. Крупнейшим нефтеперерабатывающим активом компании является Киришский НПЗ. Бизнес «Сургутнефтегаза» достаточно сильно ориентирован на экспорт — только 23% выручки приходится на внутренний рынок. При этом нефтяник с 2017 года не публикует более подробную разбивку выручки по направлениям экспорта, а по итогам 2017 года на Европу приходилось около 50% продаж. Полагаем, что до СВО это значение находилось примерно на том же уровне, что в текущей ситуации является риском, так как страны ЕС в ближайшее время планируют ввести эмбарго на морские поставки нефти и нефтепродуктов из РФ.

Кубышка

Традиционно наибольший интерес в инвестиционной истории «Сургутнефтегаза» вызывает его многомиллиардная кубышка. На конец 2021 года объем денежных средств на счетах компании составлял 4,05 трлн руб., из которых 3,78 трлн руб. — то, что принято называть кубышкой. Для сравнения: капитализация нефтяника — всего около 1 трлн руб. В связи с этим любые слухи по ее использованию всегда вызывают аномальной рост акций «Сургутнефтегаза», однако до сих пор ни один из слухов не подтвердился.

Последний раз компания публиковала валютную структуру своих денежных средств по итогам 2016 года, и тогда около 95% держалось в долларах. Судя по динамике прибыли от переоценки, до начала СВО доллары все еще преобладали в валютной структуре кубышки. Однако сейчас хранить в РФ валюту недружественных стран стало проблематично из-за комиссий, в связи с чем мы полагаем, что нефтяник хотя бы частично избавился от долларов.

В базовом сценарии, на наш взгляд, «Сургутнефтегаз» мог конвертировать (хотя бы частично) основную часть кубышки в валюту дружественной страны (в первую очередь в юань). В таком сценарии процентные доходы могут сократиться приблизительно до 50 млрд руб. в год (в 2021 году было 129 млрд руб.) из-за относительно низких ставок по депозитам в юане и крепкого рубля, но в будущем прибыль нефтяника по РСБУ продолжит зависеть от колебаний курса рубля.

Также не исключен вариант перевода кубышки в рубли. В таком сценарии прибыль «Сургутнефтегаза» станет более предсказуемой — исчезнет ее зависимость от колебаний валютных курсов. При этом за счет более высоких рублевых ставок процентные доходы резко вырастут до 250–300 млрд руб. в год (129 млрд руб. в 2021 г.) в зависимости от того курса, при котором «Сургутнефтегаз» мог конвертировать валюту.

Третьим вариантом является инвестиция кубышки в российские нефтегазовые компании или отдельные проекты. Сейчас ряд иностранных нефтяников покидают российский рынок и некоторые из них готовы продать перспективные активы с дисконтом. Например, BP до сих пор не знает, как избавиться от почти 20% доли в «Роснефти», а ExxonMobil спешно покинул проект «Сахалин-1». Существует ряд крупных и перспективных проектов, таких как «Восток Ойл» «Роснефти» или «Арктик СПГ 2» «НОВАТЭКа». На наш взгляд, в долгосрочной перспективе инвестиции в российские нефтегазовые проекты могли бы дать «Сургутнефтегазу» более высокую доходность, чем депозит, а более удачного момента для использования кубышки, чем сейчас, может и не быть. Однако представители нефтяника традиционно не делятся с инвесторами своими планами насчет накопленных денежных средств, в связи с чем оценить вероятность данного сценария практически невозможно.

Выплаты акционерам

Устав «Сургутнефтегаза» предполагает, что дивиденд на привилегированную акцию рассчитывается как 10% прибыли по РСБУ, поделенной на количество акций, составляющих 25% от уставного капитала. Мы полагаем, что курс доллара до конца года останется в диапазоне 60–62 руб., это из-за отрицательной валютной переоценки подразумевает получение убытка по РСБУ по итогам 2022 года. То есть дивиденд на «преф» будет равен дивиденду на а. о. и составит, вероятно, 0,8 руб. на акцию, что соответствует 3,2% доходности.

Однако в 2023 году мы ожидаем ослабления рубля до 65–70 руб. за доллар. В сценарии, в котором «Сургутнефтегаз» продолжит хранить основную часть кубышки в иностранной валюте, ожидаемое нами ослабление рубля до 67,5 руб. за доллар в 2023 году приведет к положительной валютной переоценке и росту дивиденда на «преф». По нашим оценкам, в этом случае дивиденд на «преф» может составить 4,9 руб., что соответствует 19,7% доходности. При этом отметим, что дополнительное ослабление (укрепление) курса рубля на каждый рубль будет приводить к увеличению (уменьшению) дивиденда на «преф» примерно на 0,4 руб.

Если «Сургутнефтегаз» решил конвертировать основную часть кубышку вблизи текущего курса рубля и разместил данные средства в рублевые инструменты с фиксированной доходностью, то дивиденд на «преф» по итогам 2023 года может составить, по нашим оценкам, 4,15 руб. на акцию, что соответствует 16,7% доходности. На наш взгляд, и данный сценарий можно считать достаточно благоприятным для держателей «префов», так как в предположении стабильности бизнеса и цен на нефть компания сможет генерировать сопоставимый дивиденд на привилегированную акцию каждый год.

Что касается дивидендов на обыкновенные акции, то мы не ожидаем каких-либо изменений в политике компании. Напомним, что на обыкновенные акции «Сургутнефтегаз» выплачивает не зависящий от финансовых результатов дивиденд, который периодически незначительно увеличивается. Полагаем, по итогам текущего года дивиденд на а. о. может, как и ранее, составить 0,8 руб., что соответствует 3,7% доходности.

Риски

Ключевым риском для «Сургутнефтегаза» является его высокая зависимость (около 50% выручки) от морских поставок нефти и нефтепродуктов на европейский рынок. В марте «Сургутнефтегаз» первым начал испытывать проблемы с реализацией спотовых партий. Мы полагаем, что после ввода эмбарго на морские поставки нефти и нефтепродуктов в ЕС «Сургутнефтегаз» может пострадать сильнее большинства других нефтяников.

Сохраняется высокая неопределенность относительно будущего кубышки «Сургутнефтегаза». Неизвестно, смогла ли компания успешно избавиться от долларов и во что сейчас вложены денежные средства. Традиционно невозможно сказать, когда кубышка будет использована не просто для получения процентов.

Введенный рядом стран запрет на экспорт в РФ нефтегазового оборудования затруднит возможную модернизацию НПЗ «Сургутнефтегаза», а также может снизить эффективность добычи.

В чрезвычайной ситуации правительство может вынудить «Сургутнефтегаз» использовать кубышку для каких-либо государственных целей.

Финансовые результаты

Как и многие другие российские компании, «Сургутнефтегаз» не публиковал финансовые результаты по МСФО с момента выхода отчета за первое полугодие 2021 года, что вместе с перебоями с экспортом и добычей осложняет прогноз финансовых результатов.

По нашим оценкам, в текущем году выручка и EBITDA «Сургутнефтегаза» могут показать рост на 13–15%, что преимущественно связано с высокой базой первого полугодия, когда цены на нефть в рублевом выражении находились на повышенном уровне. При этом чистая прибыль нефтяника может оказаться отрицательной из-за валютной переоценки кубышки. В следующем году мы ожидаем снижения рублевых цен на нефть, что вместе с европейским эмбарго может негативно сказаться на финансовых результатах «Сургутнефтегаза». При этом вероятное ослабление рубля окажет позитивный эффект на прибыль нефтяника, если кубышка не была конвертирована в рубли.

«Сургутнефтегаз»: историческая и прогнозная динамика ключевых показателей по МСФО, млрд руб.

Оценка

Учитывая невозможность прогнозирования того, когда «Сургутнефтегаз» решит воспользоваться собственной кубышкой, в своей оценке мы не учитываем наличие данных денежных средств. В связи с этим мы считаем уместным рассмотреть оценку акций «Сургутнефтегаза» как нефтяной компании без долга и денежных средств. В такой ситуации капитализация будет практически равна стоимости бизнеса (EV).

Для оценки мы использовали сравнение по мультипликатору EV/EBITDA 2023Е относительно международных аналогов. Для учета странового риска использован дисконт 40%. В качестве премии привилегированных акций по отношению к обыкновенным мы взяли среднее за последний год значение, равное 22,3%.

Такая оценка дает целевую цену обыкновенных акций «Сургутнефтегаза» в 25,5 руб. Это соответствует апсайду 19,2% и рейтингу «Покупать». Целевая цена по «префам» — 31,2 руб. Это также соответствует рейтингу «Покупать» и апсайду 25,2%.

Акции на фондовом рынке

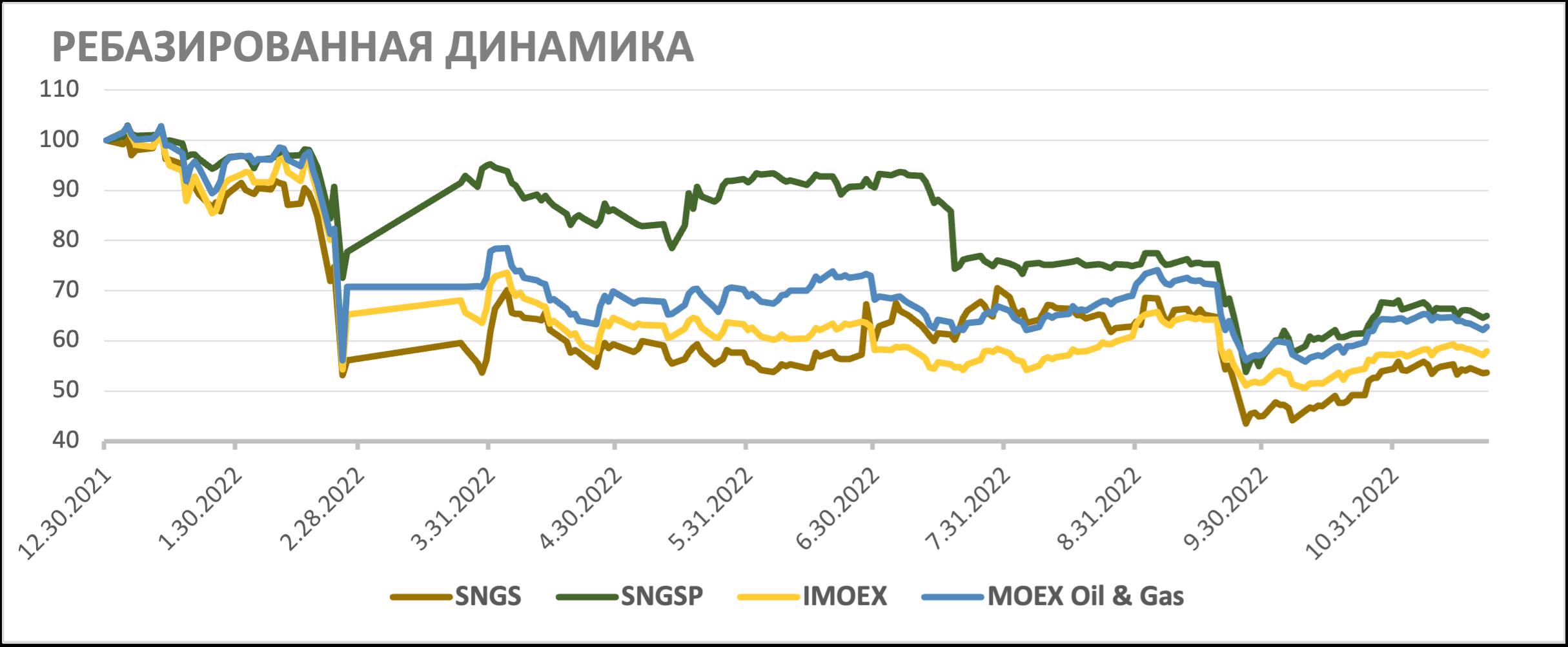

С начала года обыкновенные акции «Сургутнефтегаза» отстали как от широкого рынка, так и от секторального индекса. Акции прочих нефтяников в последние месяцы пользовались спросом на фоне выплаты высоких промежуточных дивидендов, а обычка «Сургутнефтегаза» подобным похвастаться не может, с чем и связана слабая динамика. При этом привилегированные акции нефтяника смогли опередить сектор, так как они в первую очередь интересны периодическим получением высоких дивидендов за счет валютной переоценки кубышки.

Техническая картина

С технической точки зрения обыкновенные акции «Сургутнефтегаза» пытаются вернуться в боковик с границами у отметок 21,5 и 28,5 руб. В случае успеха следующим значимым сопротивлением будет граница нисходящего тренда у отметки 23 руб. При этом ключевая поддержка в случае коррекции расположена на уровне 17 руб.

Привилегированные акции нефтяника пытаются пробить сопротивление, состоящее из краткосрочного нисходящего тренда и 50-дневной скользящей средней. При этом ближайшая поддержка расположена у отметки 23,5 руб., а следующим важным сопротивлением является уровень 28 руб.

Мы присваиваем обыкновенным акциям «Сургутнефтегаза» рейтинг «Покупать» с целевой ценой 25,5 руб. на горизонте 12 мес. Апсайд составляет 19,2%.

Также мы присваиваем привилегированным акциям «Сургутнефтегаза» рейтинг «Покупать» с целевой ценой 31,2 руб. на горизонте 12 мес. Апсайд составляет 25,2%.

«Сургутнефтегаз» — четвертая по объему добычи нефтяная компания в Российской Федерации. Основные направления деятельности — нефтегазодобыча, нефтепереработка и розничная реализация.

Традиционно интерес инвесторов вызывает многомиллиардная кубышка «Сургутнефтегаза». На конец 2021 года объем денежных средств на счетах компании составлял 4,05 трлн руб. при капитализации менее чем 1 трлн руб. При этом сейчас нет однозначной информации о том, в каком виде данные денежные средства хранятся и будут ли они в обозримом будущем использованы для развития бизнеса.

По нашим оценкам, в текущем году выручка и EBITDA «Сургутнефтегаза» могут вырасти на 13–15% г/г. Рост преимущественно объясняется высокими рублевыми ценами на нефть в первом полугодии. При этом прибыль нефтяника может уйти в отрицательную область из-за валютной переоценки кубышки.

Научитесь самостоятельно оценивать фундаментальные показатели компании, посетите онлайн-курс «Продвинутый инвестор».

По итогам следующего года привилегированные акции могут снова стать привлекательными с точки зрения получения дивидендов. По итогам 2022 года дивиденд на «преф», вероятно, будет равен дивиденду на обыкновенную акцию и составит 0,8 руб. (3,2% доходности) из-за ожидаемого убытка по РСБУ. При этом в базовом сценарии в следующем году мы ждем ослабления рубля и роста дивиденда на «преф» до 4,9 руб. (19,7% доходности).

Для расчета целевой цены акций «Сургутнефтегаза» мы использовали оценку по мультипликатору EV/EBITDA 2023E относительно международных аналогов. Учитывая низкую вероятность использования кубышки в обозримом будущем, мы рассматривали «Сургутнефтегаз» в качестве компании с нулевым чистым долгом. Для учета странового риска был использован дисконт 40%.

Ключевыми рисками для акций «Сургутнефтегаза» являются влияние европейского эмбарго и неопределенность относительно кубышки и стратегии компании в целом. «Сургутнефтегаз» больше других нефтяников зависит от попадающих под эмбарго морских поставок нефти и нефтепродуктов в ЕС.

Описание компании

«Сургутнефтегаз» — четвертая по объему добычи нефтяная компания в Российской Федерации. Основные направления деятельности — нефтегазодобыча, нефтепереработка и розничная реализация. Ключевые активы и месторождения расположены в Западной Сибири. Крупнейшим нефтеперерабатывающим активом компании является Киришский НПЗ. Бизнес «Сургутнефтегаза» достаточно сильно ориентирован на экспорт — только 23% выручки приходится на внутренний рынок. При этом нефтяник с 2017 года не публикует более подробную разбивку выручки по направлениям экспорта, а по итогам 2017 года на Европу приходилось около 50% продаж. Полагаем, что до СВО это значение находилось примерно на том же уровне, что в текущей ситуации является риском, так как страны ЕС в ближайшее время планируют ввести эмбарго на морские поставки нефти и нефтепродуктов из РФ.

Кубышка

Традиционно наибольший интерес в инвестиционной истории «Сургутнефтегаза» вызывает его многомиллиардная кубышка. На конец 2021 года объем денежных средств на счетах компании составлял 4,05 трлн руб., из которых 3,78 трлн руб. — то, что принято называть кубышкой. Для сравнения: капитализация нефтяника — всего около 1 трлн руб. В связи с этим любые слухи по ее использованию всегда вызывают аномальной рост акций «Сургутнефтегаза», однако до сих пор ни один из слухов не подтвердился.

Последний раз компания публиковала валютную структуру своих денежных средств по итогам 2016 года, и тогда около 95% держалось в долларах. Судя по динамике прибыли от переоценки, до начала СВО доллары все еще преобладали в валютной структуре кубышки. Однако сейчас хранить в РФ валюту недружественных стран стало проблематично из-за комиссий, в связи с чем мы полагаем, что нефтяник хотя бы частично избавился от долларов.

В базовом сценарии, на наш взгляд, «Сургутнефтегаз» мог конвертировать (хотя бы частично) основную часть кубышки в валюту дружественной страны (в первую очередь в юань). В таком сценарии процентные доходы могут сократиться приблизительно до 50 млрд руб. в год (в 2021 году было 129 млрд руб.) из-за относительно низких ставок по депозитам в юане и крепкого рубля, но в будущем прибыль нефтяника по РСБУ продолжит зависеть от колебаний курса рубля.

Также не исключен вариант перевода кубышки в рубли. В таком сценарии прибыль «Сургутнефтегаза» станет более предсказуемой — исчезнет ее зависимость от колебаний валютных курсов. При этом за счет более высоких рублевых ставок процентные доходы резко вырастут до 250–300 млрд руб. в год (129 млрд руб. в 2021 г.) в зависимости от того курса, при котором «Сургутнефтегаз» мог конвертировать валюту.

Третьим вариантом является инвестиция кубышки в российские нефтегазовые компании или отдельные проекты. Сейчас ряд иностранных нефтяников покидают российский рынок и некоторые из них готовы продать перспективные активы с дисконтом. Например, BP до сих пор не знает, как избавиться от почти 20% доли в «Роснефти», а ExxonMobil спешно покинул проект «Сахалин-1». Существует ряд крупных и перспективных проектов, таких как «Восток Ойл» «Роснефти» или «Арктик СПГ 2» «НОВАТЭКа». На наш взгляд, в долгосрочной перспективе инвестиции в российские нефтегазовые проекты могли бы дать «Сургутнефтегазу» более высокую доходность, чем депозит, а более удачного момента для использования кубышки, чем сейчас, может и не быть. Однако представители нефтяника традиционно не делятся с инвесторами своими планами насчет накопленных денежных средств, в связи с чем оценить вероятность данного сценария практически невозможно.

Выплаты акционерам

Устав «Сургутнефтегаза» предполагает, что дивиденд на привилегированную акцию рассчитывается как 10% прибыли по РСБУ, поделенной на количество акций, составляющих 25% от уставного капитала. Мы полагаем, что курс доллара до конца года останется в диапазоне 60–62 руб., это из-за отрицательной валютной переоценки подразумевает получение убытка по РСБУ по итогам 2022 года. То есть дивиденд на «преф» будет равен дивиденду на а. о. и составит, вероятно, 0,8 руб. на акцию, что соответствует 3,2% доходности.

Однако в 2023 году мы ожидаем ослабления рубля до 65–70 руб. за доллар. В сценарии, в котором «Сургутнефтегаз» продолжит хранить основную часть кубышки в иностранной валюте, ожидаемое нами ослабление рубля до 67,5 руб. за доллар в 2023 году приведет к положительной валютной переоценке и росту дивиденда на «преф». По нашим оценкам, в этом случае дивиденд на «преф» может составить 4,9 руб., что соответствует 19,7% доходности. При этом отметим, что дополнительное ослабление (укрепление) курса рубля на каждый рубль будет приводить к увеличению (уменьшению) дивиденда на «преф» примерно на 0,4 руб.

Если «Сургутнефтегаз» решил конвертировать основную часть кубышку вблизи текущего курса рубля и разместил данные средства в рублевые инструменты с фиксированной доходностью, то дивиденд на «преф» по итогам 2023 года может составить, по нашим оценкам, 4,15 руб. на акцию, что соответствует 16,7% доходности. На наш взгляд, и данный сценарий можно считать достаточно благоприятным для держателей «префов», так как в предположении стабильности бизнеса и цен на нефть компания сможет генерировать сопоставимый дивиденд на привилегированную акцию каждый год.

Что касается дивидендов на обыкновенные акции, то мы не ожидаем каких-либо изменений в политике компании. Напомним, что на обыкновенные акции «Сургутнефтегаз» выплачивает не зависящий от финансовых результатов дивиденд, который периодически незначительно увеличивается. Полагаем, по итогам текущего года дивиденд на а. о. может, как и ранее, составить 0,8 руб., что соответствует 3,7% доходности.

Риски

Ключевым риском для «Сургутнефтегаза» является его высокая зависимость (около 50% выручки) от морских поставок нефти и нефтепродуктов на европейский рынок. В марте «Сургутнефтегаз» первым начал испытывать проблемы с реализацией спотовых партий. Мы полагаем, что после ввода эмбарго на морские поставки нефти и нефтепродуктов в ЕС «Сургутнефтегаз» может пострадать сильнее большинства других нефтяников.

Сохраняется высокая неопределенность относительно будущего кубышки «Сургутнефтегаза». Неизвестно, смогла ли компания успешно избавиться от долларов и во что сейчас вложены денежные средства. Традиционно невозможно сказать, когда кубышка будет использована не просто для получения процентов.

Введенный рядом стран запрет на экспорт в РФ нефтегазового оборудования затруднит возможную модернизацию НПЗ «Сургутнефтегаза», а также может снизить эффективность добычи.

В чрезвычайной ситуации правительство может вынудить «Сургутнефтегаз» использовать кубышку для каких-либо государственных целей.

Финансовые результаты

Как и многие другие российские компании, «Сургутнефтегаз» не публиковал финансовые результаты по МСФО с момента выхода отчета за первое полугодие 2021 года, что вместе с перебоями с экспортом и добычей осложняет прогноз финансовых результатов.

По нашим оценкам, в текущем году выручка и EBITDA «Сургутнефтегаза» могут показать рост на 13–15%, что преимущественно связано с высокой базой первого полугодия, когда цены на нефть в рублевом выражении находились на повышенном уровне. При этом чистая прибыль нефтяника может оказаться отрицательной из-за валютной переоценки кубышки. В следующем году мы ожидаем снижения рублевых цен на нефть, что вместе с европейским эмбарго может негативно сказаться на финансовых результатах «Сургутнефтегаза». При этом вероятное ослабление рубля окажет позитивный эффект на прибыль нефтяника, если кубышка не была конвертирована в рубли.

«Сургутнефтегаз»: историческая и прогнозная динамика ключевых показателей по МСФО, млрд руб.

Оценка

Учитывая невозможность прогнозирования того, когда «Сургутнефтегаз» решит воспользоваться собственной кубышкой, в своей оценке мы не учитываем наличие данных денежных средств. В связи с этим мы считаем уместным рассмотреть оценку акций «Сургутнефтегаза» как нефтяной компании без долга и денежных средств. В такой ситуации капитализация будет практически равна стоимости бизнеса (EV).

Для оценки мы использовали сравнение по мультипликатору EV/EBITDA 2023Е относительно международных аналогов. Для учета странового риска использован дисконт 40%. В качестве премии привилегированных акций по отношению к обыкновенным мы взяли среднее за последний год значение, равное 22,3%.

Такая оценка дает целевую цену обыкновенных акций «Сургутнефтегаза» в 25,5 руб. Это соответствует апсайду 19,2% и рейтингу «Покупать». Целевая цена по «префам» — 31,2 руб. Это также соответствует рейтингу «Покупать» и апсайду 25,2%.

Акции на фондовом рынке

С начала года обыкновенные акции «Сургутнефтегаза» отстали как от широкого рынка, так и от секторального индекса. Акции прочих нефтяников в последние месяцы пользовались спросом на фоне выплаты высоких промежуточных дивидендов, а обычка «Сургутнефтегаза» подобным похвастаться не может, с чем и связана слабая динамика. При этом привилегированные акции нефтяника смогли опередить сектор, так как они в первую очередь интересны периодическим получением высоких дивидендов за счет валютной переоценки кубышки.

Техническая картина

С технической точки зрения обыкновенные акции «Сургутнефтегаза» пытаются вернуться в боковик с границами у отметок 21,5 и 28,5 руб. В случае успеха следующим значимым сопротивлением будет граница нисходящего тренда у отметки 23 руб. При этом ключевая поддержка в случае коррекции расположена на уровне 17 руб.

Привилегированные акции нефтяника пытаются пробить сопротивление, состоящее из краткосрочного нисходящего тренда и 50-дневной скользящей средней. При этом ближайшая поддержка расположена у отметки 23,5 руб., а следующим важным сопротивлением является уровень 28 руб.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба