28 ноября 2022 Блинов Сергей

ДАЙДЖЕСТ

Мировая экономика

● Предварительные индексы PMI за ноябрь снижаются в США, Еврозоне, Британии и Австралии.

● Реальная денежная масса в США снижается темпами, невиданными с 1980 года. Подобные провалы за последние 108 лет (с 1914 года) встречались всего четыре раза, в том числе во время Великой депрессии (1929-1933).

● ЦБ Турции в очередной раз понизил ставку (до 9%), несмотря на инфляцию, превышающую 80%.

Экономика России

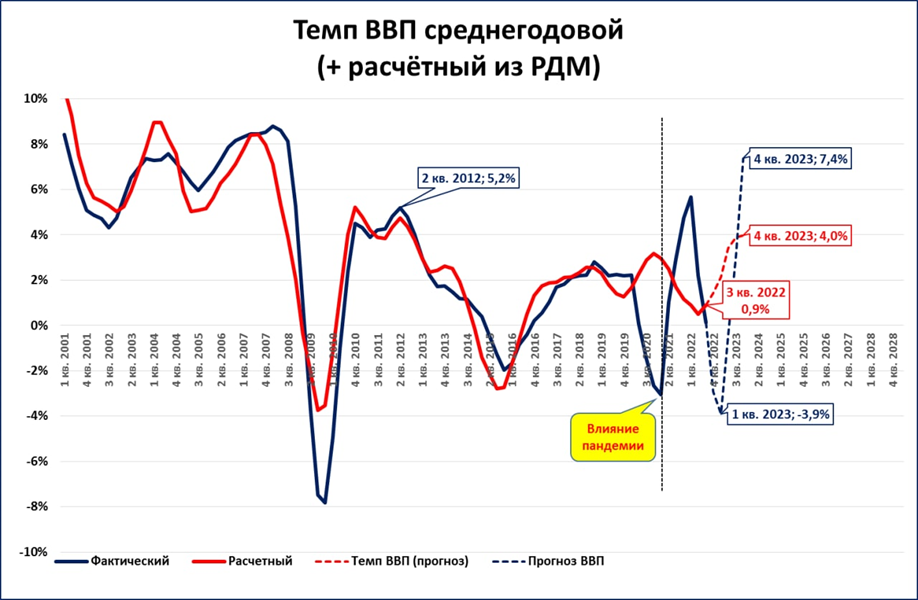

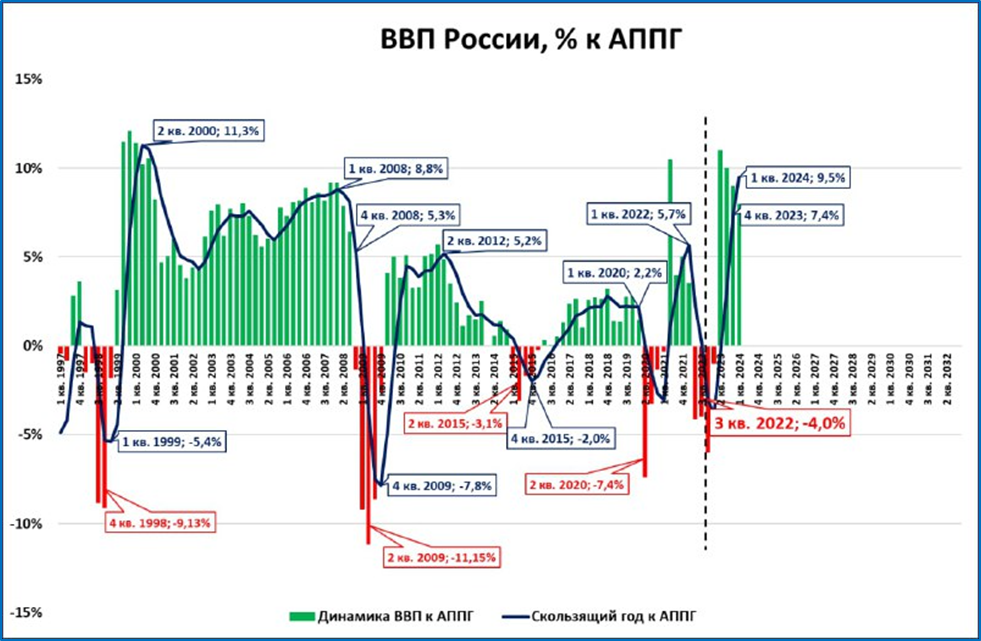

● ВВП России в 2023 году может вырасти на 7,4%, и это ещё не самый оптимистичный сценарий.

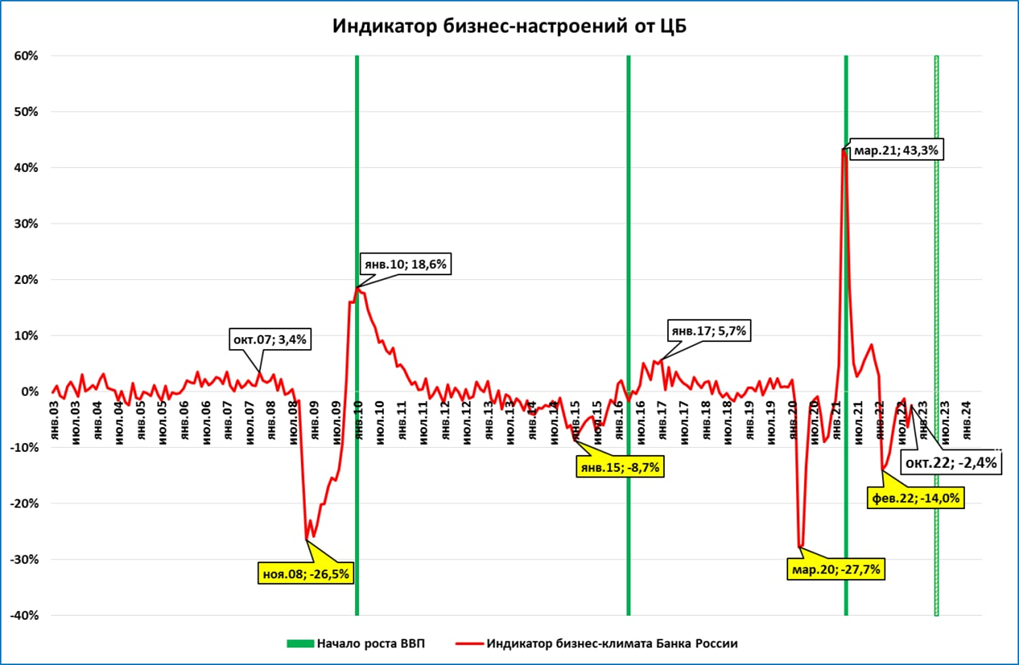

● Индикатор бизнес-климата от ЦБ после ухудшения в сентябре в октябре вновь начал улучшаться.

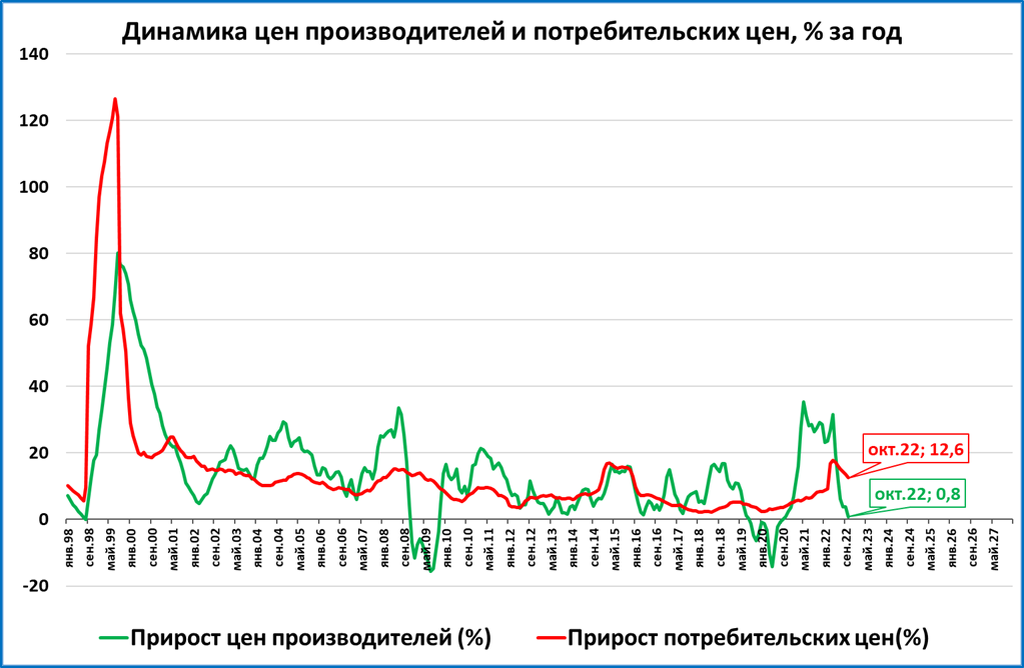

● Цены производителей продолжают снижаться (негатив).

● Падение промпроизводства в октябре замедлилось до -2,6%.

● Инфляция в ноябре может составить 11,9% годовых.

● Узкая денежная база продолжает расти, хотя и отстаёт от роста цен.

МИРОВАЯ ЭКОНОМИКА

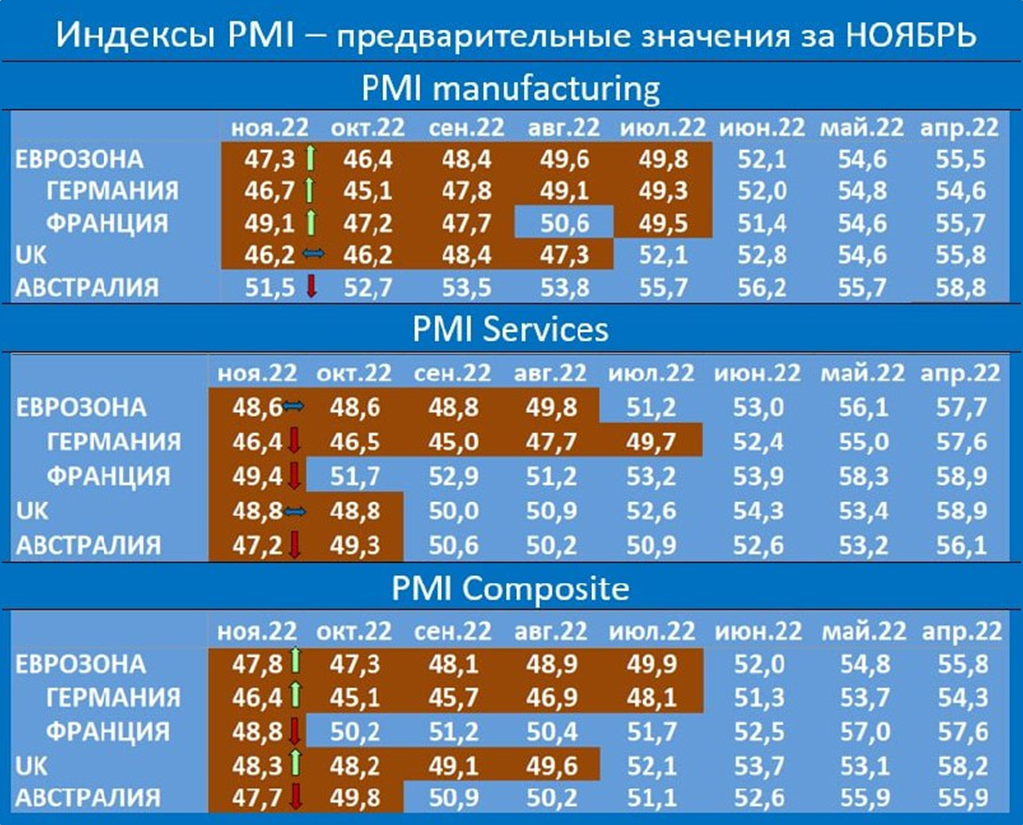

Предварительные индексы PMI за ноябрь: деловая активность снижается в Европе и Австралии

Во всех приведённых в таблице странах индекс PMI композит опустился ниже 50 пунктов.

Индекс ниже этой отметки говорит о снижении деловой активности.

Источник иллюстрации: Телеграмм-канал MMI

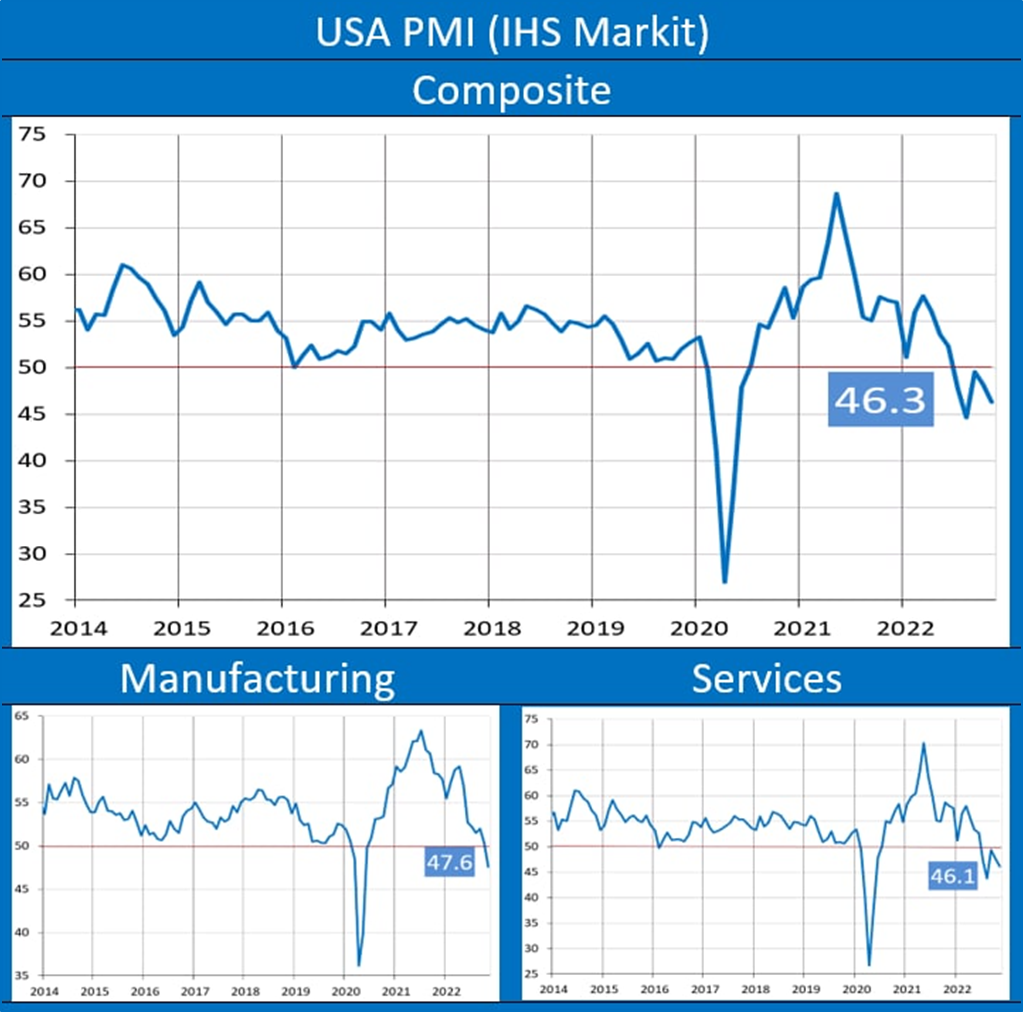

Предварительные индексы PMI в США: падение деловой активности усиливается

В октябре мы видели, как индексы в США (в услугах и композитный) несколько подрастали, почти до отметки в 50 пунктов (отделяет падение деловой активности от её роста).

Но предварительные индексы за ноябрь говорят о том, что восстановление было временным и падение деловой активности вновь усилилось.

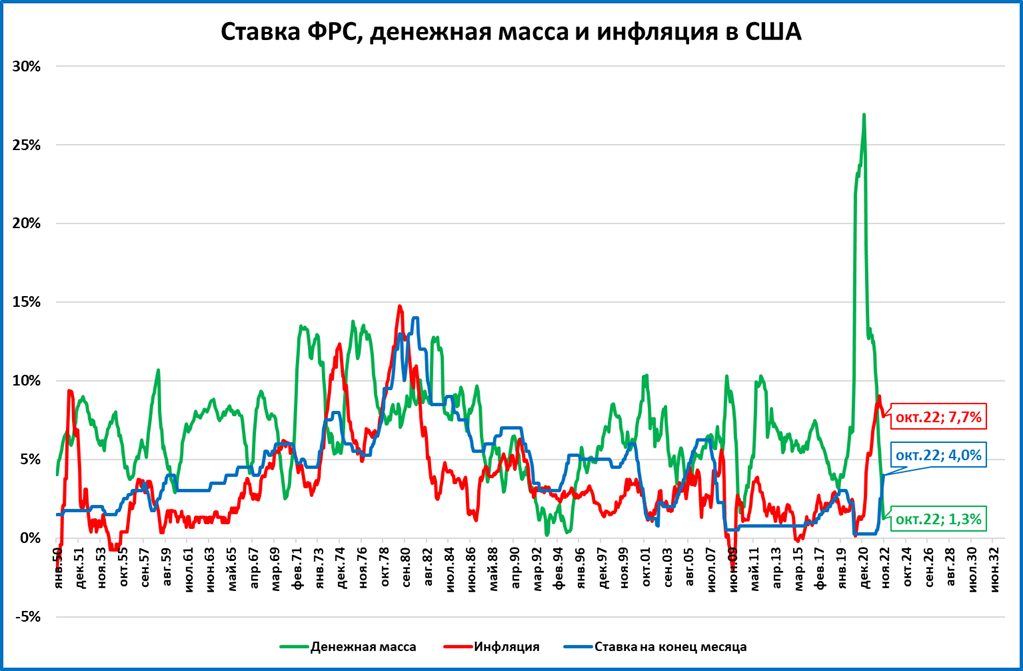

Реальная денежная масса в США падает седьмой месяц подряд

В США уже с апреля рост денежной массы отстаёт от роста цен.

Даже снижение инфляции на 0,5 процентных пунктов в октябре (с 8,2% до 7,7%) не сильно помогло, потому что рост денежной массы с 2,5% снизился до 1,3% (-1,2 процентных пункта).

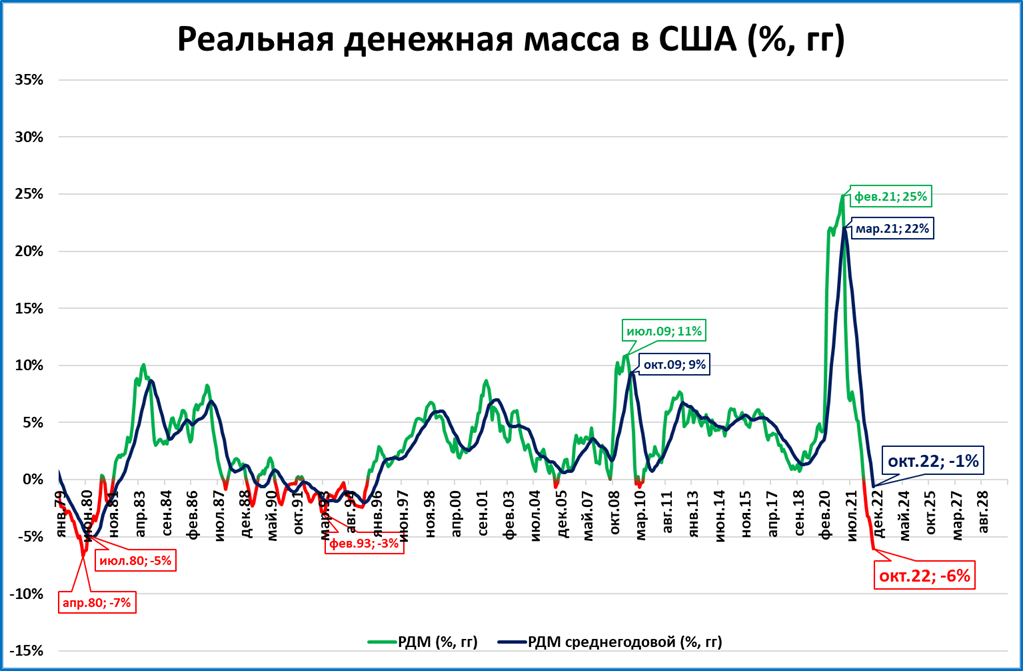

РДМ в США снизилась по итогам октября на 6% – такого не было с 1980 года. Примечательно, что среднегодовые темпы РДМ (синяя линия) тоже опустились ниже нулевой отметки.

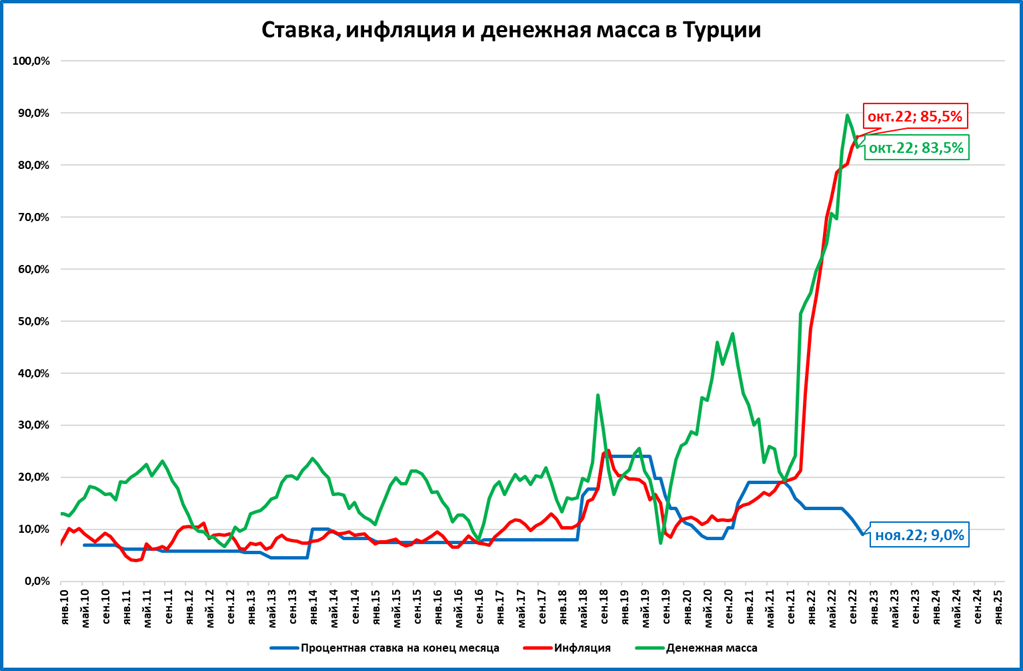

ЦБ Турции снизил ставку, или Может ли инфляция снижаться при низких ставках ЦБ (2)

ЦБ Турции снизил ключевую ставку на 150 базисных пунктов с 10,5% до 9,0% годовых.

При этом инфляция в октябре выросла до 85,5% годовых. Рост денежной массы отстаёт от роста цен, хотя и незначительно.

Есть ещё одна причина, почему низкие ставки ЦБ могут не мешать снижению инфляции:

1. Ставки ЦБ не единственные в экономике.

2. Например, есть ставки, по которым банки принимают вклады. Они могут иногда серьёзно отличаться от ставки ЦБ (быть выше).

3. Есть случаи, когда вклады в нацвалюте индексируются при ослаблении валюты. Например, если доллар вырос в 2 раза, то в 2 раза вырастает вклад в местной валюте. Фактически это равносильно предоставлению ставки на вклад в размере 100%.

Именно такой способ применялся в Бразилии при введении реала.

Нечто подобное происходит сейчас и в Турции.

Резюме: если в экономике существуют другие, более высокие ставки (зачастую замаскированные, например, под индексацию ослабления национальной валюты), то инфляция вполне может снижаться, так как эти «теневые» ставки могут быть очень высоки.

ЭКОНОМИКА РОССИИ

О возможном росте ВВП России в 2023 году на 7,4%

Надо смотреть на деньги. И сценарии появляются фантастические: ВВП может вырасти более чем на 7% в 2023 году, причём в одном из консервативных сценариев.

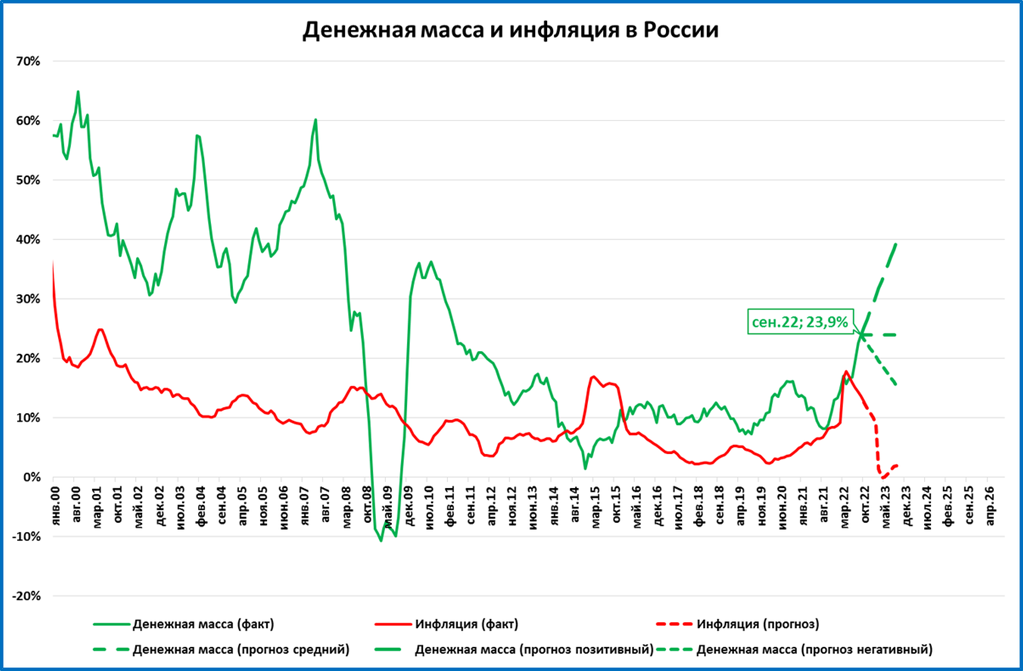

Что будет с номинальной денежной массой и инфляцией

Рассмотрим три сценария.

График 1.

Инфляция во всех трёх сценариях одинакова (красная пунктирная линия): резко падает по итогам марта, затем немного отрастает.

Сценарии по денежной массе (ДМ) отличаются (зелёные пунктирные линии, график 1).

1. "Средний" прогноз. По этому прогнозу ДМ растёт темпами, которые были достигнуты в сентябре 2022 года (23,9%). Это горизонтальная линия на графике 1.

2. "Позитивный" прогноз. В сентябре темпы роста денежной массы выросли на 1,3 процентных пункта (с 22,6% до 23,9%). Позитивный сценарий предполагает, что ускорение темпов продолжится таким же образом далее (на 1,3 процентных пункта в месяц). На графике 1 это линия, направленная вверх.

3. "Негативный" прогноз. Он соответствует прогнозу ЦБ, который в 2023 году предполагает рост ДМ на 12,5% (это середина прогнозного диапазона 10-15%, указанного в прогнозе ЦБ). На графике 1 это линия, направленная вниз.

Что будет с реальной денежной массой

ВВП зависит от реальной денежной массы. Поэтому посмотрим, что будет происходит с ней в каждом из этих сценариев.

График 2.

Макрообзор № 47

Сегодня

126 прочитали

ДАЙДЖЕСТ

Мировая экономика

● Предварительные индексы PMI за ноябрь снижаются в США, Еврозоне, Британии и Австралии.

● Реальная денежная масса в США снижается темпами, невиданными с 1980 года. Подобные провалы за последние 108 лет (с 1914 года) встречались всего четыре раза, в том числе во время Великой депрессии (1929-1933).

● ЦБ Турции в очередной раз понизил ставку (до 9%), несмотря на инфляцию, превышающую 80%.

Экономика России

● ВВП России в 2023 году может вырасти на 7,4%, и это ещё не самый оптимистичный сценарий.

● Индикатор бизнес-климата от ЦБ после ухудшения в сентябре в октябре вновь начал улучшаться.

● Цены производителей продолжают снижаться (негатив).

● Падение промпроизводства в октябре замедлилось до -2,6%.

● Инфляция в ноябре может составить 11,9% годовых.

● Узкая денежная база продолжает расти, хотя и отстаёт от роста цен.

МИРОВАЯ ЭКОНОМИКА

Предварительные индексы PMI за ноябрь: деловая активность снижается в Европе и Австралии

Во всех приведённых в таблице странах индекс PMI композит опустился ниже 50 пунктов.

Индекс ниже этой отметки говорит о снижении деловой активности.

Источник иллюстрации: Телеграмм-канал MMI

Предварительные индексы PMI в США: падение деловой активности усиливается

В октябре мы видели, как индексы в США (в услугах и композитный) несколько подрастали, почти до отметки в 50 пунктов (отделяет падение деловой активности от её роста).

Но предварительные индексы за ноябрь говорят о том, что восстановление было временным и падение деловой активности вновь усилилось.

Реальная денежная масса в США падает седьмой месяц подряд

В США уже с апреля рост денежной массы отстаёт от роста цен.

Даже снижение инфляции на 0,5 процентных пунктов в октябре (с 8,2% до 7,7%) не сильно помогло, потому что рост денежной массы с 2,5% снизился до 1,3% (-1,2 процентных пункта).

РДМ в США снизилась по итогам октября на 6% – такого не было с 1980 года. Примечательно, что среднегодовые темпы РДМ (синяя линия) тоже опустились ниже нулевой отметки.

ЦБ Турции снизил ставку, или Может ли инфляция снижаться при низких ставках ЦБ (2)

ЦБ Турции снизил ключевую ставку на 150 базисных пунктов с 10,5% до 9,0% годовых.

При этом инфляция в октябре выросла до 85,5% годовых. Рост денежной массы отстаёт от роста цен, хотя и незначительно.

Это хороший повод продолжить тему «Может ли инфляция снижаться при низких ставках ЦБ». Ранее мы уже обсуждали эту тему в одноимённой заметке.

Есть ещё одна причина, почему низкие ставки ЦБ могут не мешать снижению инфляции:

1. Ставки ЦБ не единственные в экономике.

2. Например, есть ставки, по которым банки принимают вклады. Они могут иногда серьёзно отличаться от ставки ЦБ (быть выше).

3. Есть случаи, когда вклады в нацвалюте индексируются при ослаблении валюты. Например, если доллар вырос в 2 раза, то в 2 раза вырастает вклад в местной валюте. Фактически это равносильно предоставлению ставки на вклад в размере 100%.

Именно такой способ применялся в Бразилии при введении реала.

Нечто подобное происходит сейчас и в Турции.

Резюме: если в экономике существуют другие, более высокие ставки (зачастую замаскированные, например, под индексацию ослабления национальной валюты), то инфляция вполне может снижаться, так как эти «теневые» ставки могут быть очень высоки.

ЭКОНОМИКА РОССИИ

О возможном росте ВВП России в 2023 году на 7,4%

Надо смотреть на деньги. И сценарии появляются фантастические: ВВП может вырасти более чем на 7% в 2023 году, причём в одном из консервативных сценариев.

Что будет с номинальной денежной массой и инфляцией

Рассмотрим три сценария.

График 1.

Инфляция во всех трёх сценариях одинакова (красная пунктирная линия): резко падает по итогам марта, затем немного отрастает.

Сценарии по денежной массе (ДМ) отличаются (зелёные пунктирные линии, график 1).

1. "Средний" прогноз. По этому прогнозу ДМ растёт темпами, которые были достигнуты в сентябре 2022 года (23,9%). Это горизонтальная линия на графике 1.

2. "Позитивный" прогноз. В сентябре темпы роста денежной массы выросли на 1,3 процентных пункта (с 22,6% до 23,9%). Позитивный сценарий предполагает, что ускорение темпов продолжится таким же образом далее (на 1,3 процентных пункта в месяц). На графике 1 это линия, направленная вверх.

3. "Негативный" прогноз. Он соответствует прогнозу ЦБ, который в 2023 году предполагает рост ДМ на 12,5% (это середина прогнозного диапазона 10-15%, указанного в прогнозе ЦБ). На графике 1 это линия, направленная вниз.

Что будет с реальной денежной массой

ВВП зависит от реальной денежной массы. Поэтому посмотрим, что будет происходит с ней в каждом из этих сценариев.

График 2.

· Даже в самом консервативном из трёх сценариев (динамика ДМ по прогнозу ЦБ) прирост реальной денежной массы (РДМ) достигает 18,9% по итогам апреля 2023 года, после чего немного снижается.

· В "среднем" сценарии РДМ растёт по итогам апреля и мая на 24%.

· В "позитивном" сценарии темпы роста РДМ достигают 41%.

Стоит отметить, что в любом из трёх сценариев темпы РДМ будут рекордными для Эльвиры Набиуллиной (возглавляет ЦБ с 2013 года).

Также в любом из сценариев темпы РДМ будут лучшими с 2010 года, а в "позитивном" сценарии -- лучшими с 2007 года.

Что будет с ВВП

Куда такой рост реальной денежной массы будет "тянуть" экономику?

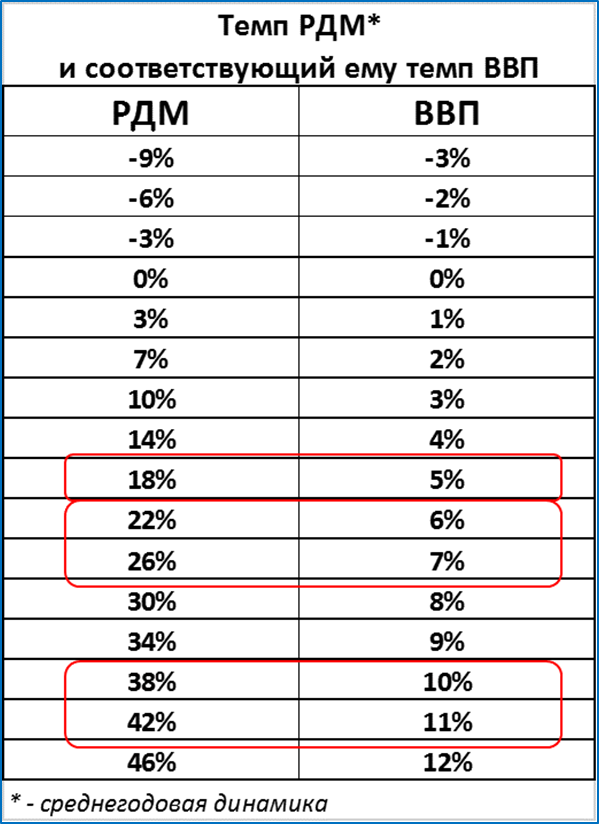

Ориентиром служит известная нам "таблица умножения ВВП".

Источник: «Фугас под российскую экономику»

Даже самый "консервативный" рост РДМ в 18% тянет ВВП к росту на 5% в год.

Важные оговорки:

1. На графике 1 приведена текущая (месячная) динамика РДМ к аналогичному месяцу прошлого года. В таблице же умножения ВВП используется среднегодовая динамика РДМ.

2. Темпы роста ВВП могут быть даже выше, если по примеру 2020 года ВВП будет не только расти «положенными» темпами, но и восполнять своё отставание от "нормативного" уровня (уровня, который соответствует темпам роста РДМ).

Фантастика

Увидеть рост ВВП выше 5% одном из кварталов 2023 года -- сейчас это кажется фантастикой.

Отобразим следующий сценарий:

1. По итогам года ВВП упадёт на 2,9%, как прогнозирует МЭР.

2. Падение продолжится и в первом квартале 2023 года (т.к. сравнение всё ещё будет с "сильным" первым кварталом 2022 года).

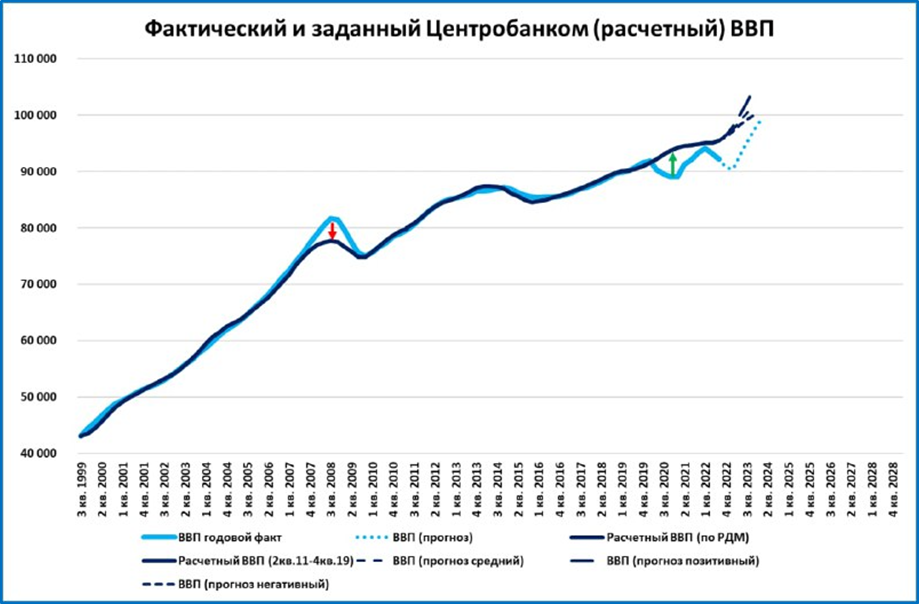

3. Фактический ВВП начнёт "навёрстывать" упущенное (Это главное предположение!) и приближаться к размерам, "предписанным" ему реальной денежной массой. Т.е. всё будет как после ковида. Тогда голубая линия (см. график 3) отклонилась от синей вниз, но потом стала к ней возвращаться.

Тогда картинка примет вид, показанный на графике 3.

График 3.

Для понимания: угол наклона голубой линии — это темпы роста ВВП. Чем круче вверх — тем выше рост.

ВВП сначала отстаёт от траектории, «предписанной» ему реальной денежной массой, а потом возвращается на эту траекторию. Догоняет. На графике динамики (см. график 4) это выглядит, как колебания фактической динамики ВВП (синяя линия) вокруг динамики, предписанной реальной денежной массой (красная линия). Именно так было и во время ковида.

График 4.

Если такой сценарий реализуется, то по итогам 2023 года рост ВВП (годовой) составит 7,4%, а по итогам 1 квартала 2024 года годовой рост ВВП (за «скользящий год») поднимется и вовсе до фантастических 9,5%.

Квартальный рост может установить рекорды с 2000 года. Так во 2 квартале 2023 года ВВП превысит 10% (график 5).

График 5.

Заметьте, всё это произойдёт в самом консервативном сценарии. То есть при котором на графике 3 голубая линия «догоняет» самую нижнюю из синих.

Прогноз:

· При сохранении текущих трендов рост ВВП в 2023 году может достигнуть высокого, никем не ожидаемого уровня более 7%.

· Если ЦБ начнёт действовать целенаправленно, то возможны и сценарии более быстрого роста ВВП.

Особенно эпично будет выглядеть такой экономический рост в России, если в странах "коллективного Запада" в это время разразится рецессия, что вполне вероятно.

Индикатор бизнес-климата от ЦБ говорит об улучшении в экономике

ЦБ с недавних пор публикует свой “Индикатор бизнес-климата” (ИБК).

Мы используем не сам индикатор, а его динамику.

Низшая точка по темпам падения была в феврале (-14%), после чего падение замедлялось.

В сентябре падение вновь ускорилось до -6% (с -1,2% месяцем ранее), однако снова замедлилось в октябре и составило -2,4% по сравнению с прошлым годом.

Это означает, что февральский минимум остаётся минимумом.

Прогноз:

· Через 12-14 месяцев после таких минимумов (выделены жёлтыми выносками) начинался рост ВВП.

· По этому признаку рост ВВП вполне вероятен с апреля, то есть, со 2 квартала 2023 года.

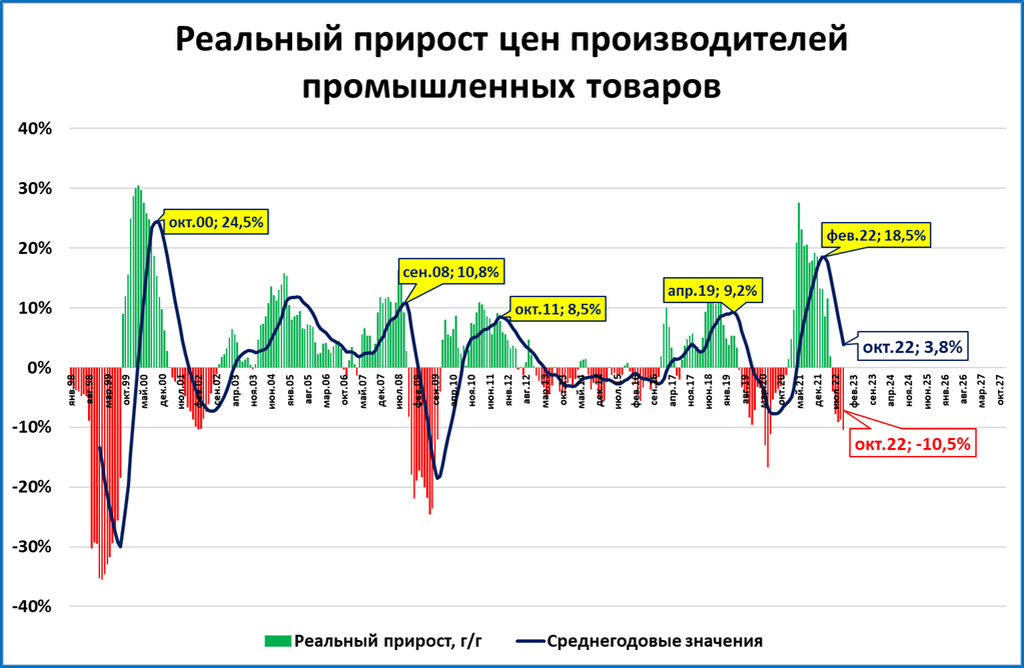

Цены производителей продолжают падать (негатив)

В октябре годовой рост цен производителей замедлился до 0,8%. Это ниже роста потребительских цен за тот же период (12,6%).

Это означает, что в реальном выражении цены производителей снижаются (-10,5% за год).

Падение реальных цен производителей – один из индикаторов кризиса в экономике.

Промпроизводство: -2,6% в октябре

Промпроизводство в октябре снизилось на 2,6% к октябрю прошлого года.

Обращаем внимание на два момента:

1. Пройдена ли низшая точка по темпам падения? Ответ: возможно, она была пройдена в сентябре (-3,1%).

2. Сравнение с коронакризисом. Нынешнее сокращение промпроизводства намного менее слабое, чем во время пандемии.

Интересно, что от мартовских пиков (126%) среднегодовой индекс промпроизводства упал совсем незначительно (до 125%).

И даже после падения промпроизводство сейчас находится значительно выше, чем перед пандемией.

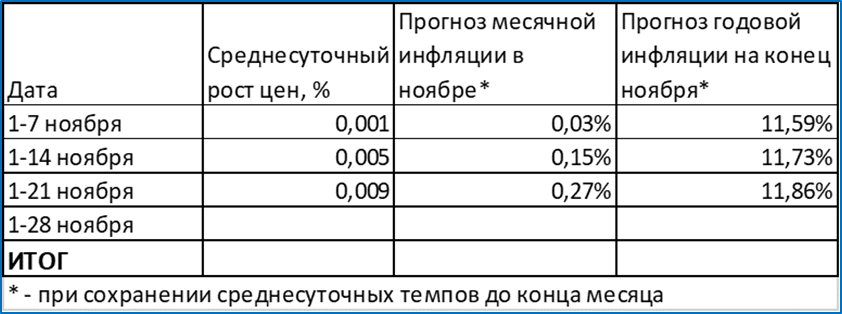

Инфляция в ноябре может составить 11,9% годовых

С 1 по 21 ноября цены падали в среднем на 0,009% в день.

Если такой темп сохранится до конца месяца, то по итогам ноября инфляция составит 11,9%.

Снижение инфляции, при прочих равных, ведёт к росту реальной денежной массы (РДМ), что позитивно сказывается на экономике.

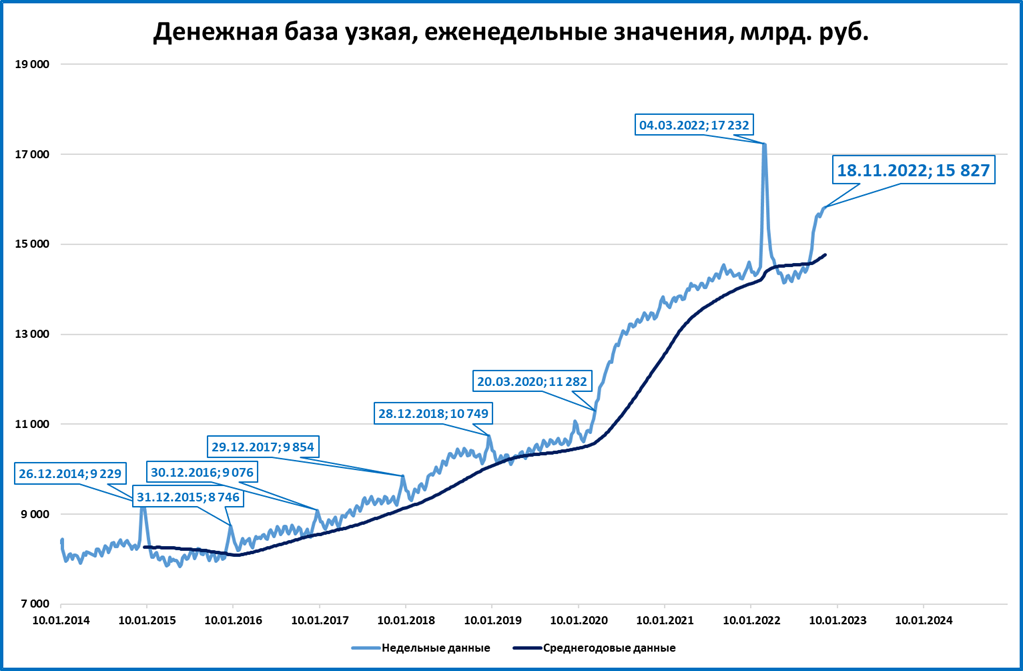

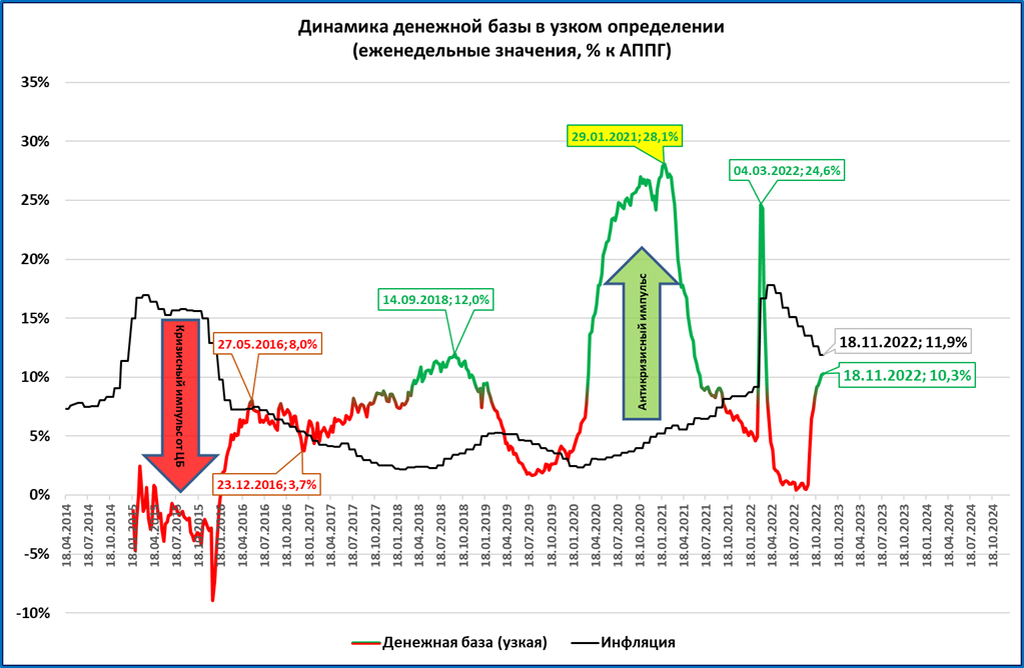

Узкая денежная база продолжает расти

Узкая денежная база (УДБ) на 18 ноября 15,83 трлн. — лучший результат с марта.

Темпы роста за год увеличились до 10,3%.

Это всё ещё ниже инфляции, которая по итогам ноября, как ожидается, составит 11,9%. А значит, УДБ в реальном выражении сокращается, хотя темпы этого сокращения и уменьшаются.

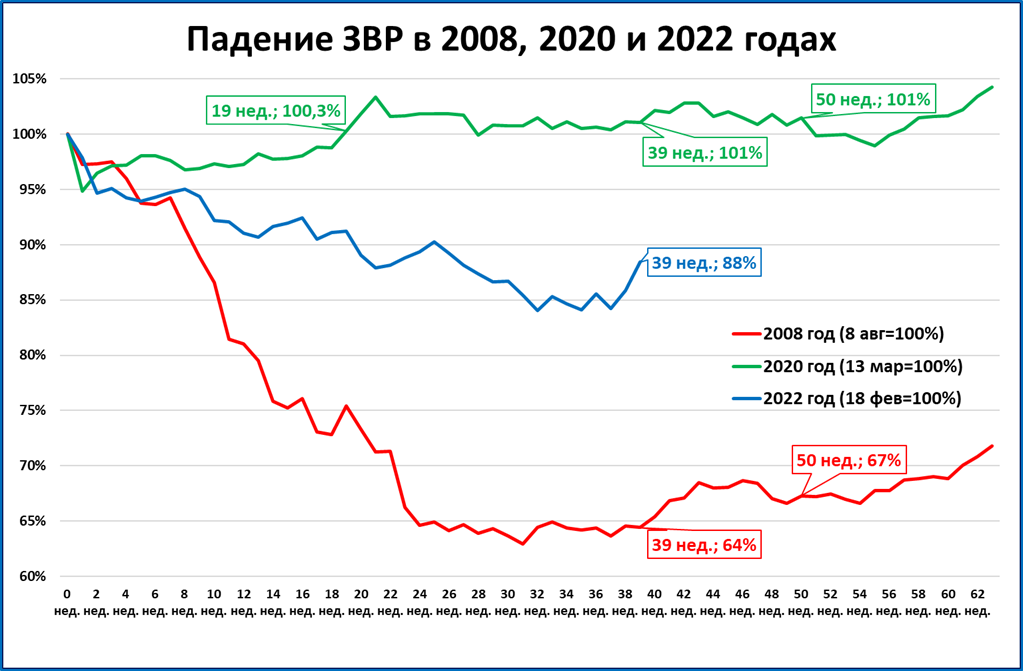

ЗВР за неделю выросли на 16,7 млрд. долларов

За неделю международные резервы (ЗВР) выросли до 568,8 млрд. в пересчёте на доллары США.

Сейчас ЗВР на 12% ниже исторического рекорда, установленного 18 февраля.

Динамика ЗВР сейчас не связана с интервенциями ЦБ на валютном рынке, поэтому существенного влияния на реальную денежную массу и ВВП не оказывает.

Мировая экономика

● Предварительные индексы PMI за ноябрь снижаются в США, Еврозоне, Британии и Австралии.

● Реальная денежная масса в США снижается темпами, невиданными с 1980 года. Подобные провалы за последние 108 лет (с 1914 года) встречались всего четыре раза, в том числе во время Великой депрессии (1929-1933).

● ЦБ Турции в очередной раз понизил ставку (до 9%), несмотря на инфляцию, превышающую 80%.

Экономика России

● ВВП России в 2023 году может вырасти на 7,4%, и это ещё не самый оптимистичный сценарий.

● Индикатор бизнес-климата от ЦБ после ухудшения в сентябре в октябре вновь начал улучшаться.

● Цены производителей продолжают снижаться (негатив).

● Падение промпроизводства в октябре замедлилось до -2,6%.

● Инфляция в ноябре может составить 11,9% годовых.

● Узкая денежная база продолжает расти, хотя и отстаёт от роста цен.

МИРОВАЯ ЭКОНОМИКА

Предварительные индексы PMI за ноябрь: деловая активность снижается в Европе и Австралии

Во всех приведённых в таблице странах индекс PMI композит опустился ниже 50 пунктов.

Индекс ниже этой отметки говорит о снижении деловой активности.

Источник иллюстрации: Телеграмм-канал MMI

Предварительные индексы PMI в США: падение деловой активности усиливается

В октябре мы видели, как индексы в США (в услугах и композитный) несколько подрастали, почти до отметки в 50 пунктов (отделяет падение деловой активности от её роста).

Но предварительные индексы за ноябрь говорят о том, что восстановление было временным и падение деловой активности вновь усилилось.

Реальная денежная масса в США падает седьмой месяц подряд

В США уже с апреля рост денежной массы отстаёт от роста цен.

Даже снижение инфляции на 0,5 процентных пунктов в октябре (с 8,2% до 7,7%) не сильно помогло, потому что рост денежной массы с 2,5% снизился до 1,3% (-1,2 процентных пункта).

РДМ в США снизилась по итогам октября на 6% – такого не было с 1980 года. Примечательно, что среднегодовые темпы РДМ (синяя линия) тоже опустились ниже нулевой отметки.

ЦБ Турции снизил ставку, или Может ли инфляция снижаться при низких ставках ЦБ (2)

ЦБ Турции снизил ключевую ставку на 150 базисных пунктов с 10,5% до 9,0% годовых.

При этом инфляция в октябре выросла до 85,5% годовых. Рост денежной массы отстаёт от роста цен, хотя и незначительно.

Есть ещё одна причина, почему низкие ставки ЦБ могут не мешать снижению инфляции:

1. Ставки ЦБ не единственные в экономике.

2. Например, есть ставки, по которым банки принимают вклады. Они могут иногда серьёзно отличаться от ставки ЦБ (быть выше).

3. Есть случаи, когда вклады в нацвалюте индексируются при ослаблении валюты. Например, если доллар вырос в 2 раза, то в 2 раза вырастает вклад в местной валюте. Фактически это равносильно предоставлению ставки на вклад в размере 100%.

Именно такой способ применялся в Бразилии при введении реала.

Нечто подобное происходит сейчас и в Турции.

Резюме: если в экономике существуют другие, более высокие ставки (зачастую замаскированные, например, под индексацию ослабления национальной валюты), то инфляция вполне может снижаться, так как эти «теневые» ставки могут быть очень высоки.

ЭКОНОМИКА РОССИИ

О возможном росте ВВП России в 2023 году на 7,4%

Надо смотреть на деньги. И сценарии появляются фантастические: ВВП может вырасти более чем на 7% в 2023 году, причём в одном из консервативных сценариев.

Что будет с номинальной денежной массой и инфляцией

Рассмотрим три сценария.

График 1.

Инфляция во всех трёх сценариях одинакова (красная пунктирная линия): резко падает по итогам марта, затем немного отрастает.

Сценарии по денежной массе (ДМ) отличаются (зелёные пунктирные линии, график 1).

1. "Средний" прогноз. По этому прогнозу ДМ растёт темпами, которые были достигнуты в сентябре 2022 года (23,9%). Это горизонтальная линия на графике 1.

2. "Позитивный" прогноз. В сентябре темпы роста денежной массы выросли на 1,3 процентных пункта (с 22,6% до 23,9%). Позитивный сценарий предполагает, что ускорение темпов продолжится таким же образом далее (на 1,3 процентных пункта в месяц). На графике 1 это линия, направленная вверх.

3. "Негативный" прогноз. Он соответствует прогнозу ЦБ, который в 2023 году предполагает рост ДМ на 12,5% (это середина прогнозного диапазона 10-15%, указанного в прогнозе ЦБ). На графике 1 это линия, направленная вниз.

Что будет с реальной денежной массой

ВВП зависит от реальной денежной массы. Поэтому посмотрим, что будет происходит с ней в каждом из этих сценариев.

График 2.

Макрообзор № 47

Сегодня

126 прочитали

ДАЙДЖЕСТ

Мировая экономика

● Предварительные индексы PMI за ноябрь снижаются в США, Еврозоне, Британии и Австралии.

● Реальная денежная масса в США снижается темпами, невиданными с 1980 года. Подобные провалы за последние 108 лет (с 1914 года) встречались всего четыре раза, в том числе во время Великой депрессии (1929-1933).

● ЦБ Турции в очередной раз понизил ставку (до 9%), несмотря на инфляцию, превышающую 80%.

Экономика России

● ВВП России в 2023 году может вырасти на 7,4%, и это ещё не самый оптимистичный сценарий.

● Индикатор бизнес-климата от ЦБ после ухудшения в сентябре в октябре вновь начал улучшаться.

● Цены производителей продолжают снижаться (негатив).

● Падение промпроизводства в октябре замедлилось до -2,6%.

● Инфляция в ноябре может составить 11,9% годовых.

● Узкая денежная база продолжает расти, хотя и отстаёт от роста цен.

МИРОВАЯ ЭКОНОМИКА

Предварительные индексы PMI за ноябрь: деловая активность снижается в Европе и Австралии

Во всех приведённых в таблице странах индекс PMI композит опустился ниже 50 пунктов.

Индекс ниже этой отметки говорит о снижении деловой активности.

Источник иллюстрации: Телеграмм-канал MMI

Предварительные индексы PMI в США: падение деловой активности усиливается

В октябре мы видели, как индексы в США (в услугах и композитный) несколько подрастали, почти до отметки в 50 пунктов (отделяет падение деловой активности от её роста).

Но предварительные индексы за ноябрь говорят о том, что восстановление было временным и падение деловой активности вновь усилилось.

Реальная денежная масса в США падает седьмой месяц подряд

В США уже с апреля рост денежной массы отстаёт от роста цен.

Даже снижение инфляции на 0,5 процентных пунктов в октябре (с 8,2% до 7,7%) не сильно помогло, потому что рост денежной массы с 2,5% снизился до 1,3% (-1,2 процентных пункта).

РДМ в США снизилась по итогам октября на 6% – такого не было с 1980 года. Примечательно, что среднегодовые темпы РДМ (синяя линия) тоже опустились ниже нулевой отметки.

ЦБ Турции снизил ставку, или Может ли инфляция снижаться при низких ставках ЦБ (2)

ЦБ Турции снизил ключевую ставку на 150 базисных пунктов с 10,5% до 9,0% годовых.

При этом инфляция в октябре выросла до 85,5% годовых. Рост денежной массы отстаёт от роста цен, хотя и незначительно.

Это хороший повод продолжить тему «Может ли инфляция снижаться при низких ставках ЦБ». Ранее мы уже обсуждали эту тему в одноимённой заметке.

Есть ещё одна причина, почему низкие ставки ЦБ могут не мешать снижению инфляции:

1. Ставки ЦБ не единственные в экономике.

2. Например, есть ставки, по которым банки принимают вклады. Они могут иногда серьёзно отличаться от ставки ЦБ (быть выше).

3. Есть случаи, когда вклады в нацвалюте индексируются при ослаблении валюты. Например, если доллар вырос в 2 раза, то в 2 раза вырастает вклад в местной валюте. Фактически это равносильно предоставлению ставки на вклад в размере 100%.

Именно такой способ применялся в Бразилии при введении реала.

Нечто подобное происходит сейчас и в Турции.

Резюме: если в экономике существуют другие, более высокие ставки (зачастую замаскированные, например, под индексацию ослабления национальной валюты), то инфляция вполне может снижаться, так как эти «теневые» ставки могут быть очень высоки.

ЭКОНОМИКА РОССИИ

О возможном росте ВВП России в 2023 году на 7,4%

Надо смотреть на деньги. И сценарии появляются фантастические: ВВП может вырасти более чем на 7% в 2023 году, причём в одном из консервативных сценариев.

Что будет с номинальной денежной массой и инфляцией

Рассмотрим три сценария.

График 1.

Инфляция во всех трёх сценариях одинакова (красная пунктирная линия): резко падает по итогам марта, затем немного отрастает.

Сценарии по денежной массе (ДМ) отличаются (зелёные пунктирные линии, график 1).

1. "Средний" прогноз. По этому прогнозу ДМ растёт темпами, которые были достигнуты в сентябре 2022 года (23,9%). Это горизонтальная линия на графике 1.

2. "Позитивный" прогноз. В сентябре темпы роста денежной массы выросли на 1,3 процентных пункта (с 22,6% до 23,9%). Позитивный сценарий предполагает, что ускорение темпов продолжится таким же образом далее (на 1,3 процентных пункта в месяц). На графике 1 это линия, направленная вверх.

3. "Негативный" прогноз. Он соответствует прогнозу ЦБ, который в 2023 году предполагает рост ДМ на 12,5% (это середина прогнозного диапазона 10-15%, указанного в прогнозе ЦБ). На графике 1 это линия, направленная вниз.

Что будет с реальной денежной массой

ВВП зависит от реальной денежной массы. Поэтому посмотрим, что будет происходит с ней в каждом из этих сценариев.

График 2.

· Даже в самом консервативном из трёх сценариев (динамика ДМ по прогнозу ЦБ) прирост реальной денежной массы (РДМ) достигает 18,9% по итогам апреля 2023 года, после чего немного снижается.

· В "среднем" сценарии РДМ растёт по итогам апреля и мая на 24%.

· В "позитивном" сценарии темпы роста РДМ достигают 41%.

Стоит отметить, что в любом из трёх сценариев темпы РДМ будут рекордными для Эльвиры Набиуллиной (возглавляет ЦБ с 2013 года).

Также в любом из сценариев темпы РДМ будут лучшими с 2010 года, а в "позитивном" сценарии -- лучшими с 2007 года.

Что будет с ВВП

Куда такой рост реальной денежной массы будет "тянуть" экономику?

Ориентиром служит известная нам "таблица умножения ВВП".

Источник: «Фугас под российскую экономику»

Даже самый "консервативный" рост РДМ в 18% тянет ВВП к росту на 5% в год.

Важные оговорки:

1. На графике 1 приведена текущая (месячная) динамика РДМ к аналогичному месяцу прошлого года. В таблице же умножения ВВП используется среднегодовая динамика РДМ.

2. Темпы роста ВВП могут быть даже выше, если по примеру 2020 года ВВП будет не только расти «положенными» темпами, но и восполнять своё отставание от "нормативного" уровня (уровня, который соответствует темпам роста РДМ).

Фантастика

Увидеть рост ВВП выше 5% одном из кварталов 2023 года -- сейчас это кажется фантастикой.

Отобразим следующий сценарий:

1. По итогам года ВВП упадёт на 2,9%, как прогнозирует МЭР.

2. Падение продолжится и в первом квартале 2023 года (т.к. сравнение всё ещё будет с "сильным" первым кварталом 2022 года).

3. Фактический ВВП начнёт "навёрстывать" упущенное (Это главное предположение!) и приближаться к размерам, "предписанным" ему реальной денежной массой. Т.е. всё будет как после ковида. Тогда голубая линия (см. график 3) отклонилась от синей вниз, но потом стала к ней возвращаться.

Тогда картинка примет вид, показанный на графике 3.

График 3.

Для понимания: угол наклона голубой линии — это темпы роста ВВП. Чем круче вверх — тем выше рост.

ВВП сначала отстаёт от траектории, «предписанной» ему реальной денежной массой, а потом возвращается на эту траекторию. Догоняет. На графике динамики (см. график 4) это выглядит, как колебания фактической динамики ВВП (синяя линия) вокруг динамики, предписанной реальной денежной массой (красная линия). Именно так было и во время ковида.

График 4.

Если такой сценарий реализуется, то по итогам 2023 года рост ВВП (годовой) составит 7,4%, а по итогам 1 квартала 2024 года годовой рост ВВП (за «скользящий год») поднимется и вовсе до фантастических 9,5%.

Квартальный рост может установить рекорды с 2000 года. Так во 2 квартале 2023 года ВВП превысит 10% (график 5).

График 5.

Заметьте, всё это произойдёт в самом консервативном сценарии. То есть при котором на графике 3 голубая линия «догоняет» самую нижнюю из синих.

Прогноз:

· При сохранении текущих трендов рост ВВП в 2023 году может достигнуть высокого, никем не ожидаемого уровня более 7%.

· Если ЦБ начнёт действовать целенаправленно, то возможны и сценарии более быстрого роста ВВП.

Особенно эпично будет выглядеть такой экономический рост в России, если в странах "коллективного Запада" в это время разразится рецессия, что вполне вероятно.

Индикатор бизнес-климата от ЦБ говорит об улучшении в экономике

ЦБ с недавних пор публикует свой “Индикатор бизнес-климата” (ИБК).

Мы используем не сам индикатор, а его динамику.

Низшая точка по темпам падения была в феврале (-14%), после чего падение замедлялось.

В сентябре падение вновь ускорилось до -6% (с -1,2% месяцем ранее), однако снова замедлилось в октябре и составило -2,4% по сравнению с прошлым годом.

Это означает, что февральский минимум остаётся минимумом.

Прогноз:

· Через 12-14 месяцев после таких минимумов (выделены жёлтыми выносками) начинался рост ВВП.

· По этому признаку рост ВВП вполне вероятен с апреля, то есть, со 2 квартала 2023 года.

Цены производителей продолжают падать (негатив)

В октябре годовой рост цен производителей замедлился до 0,8%. Это ниже роста потребительских цен за тот же период (12,6%).

Это означает, что в реальном выражении цены производителей снижаются (-10,5% за год).

Падение реальных цен производителей – один из индикаторов кризиса в экономике.

Промпроизводство: -2,6% в октябре

Промпроизводство в октябре снизилось на 2,6% к октябрю прошлого года.

Обращаем внимание на два момента:

1. Пройдена ли низшая точка по темпам падения? Ответ: возможно, она была пройдена в сентябре (-3,1%).

2. Сравнение с коронакризисом. Нынешнее сокращение промпроизводства намного менее слабое, чем во время пандемии.

Интересно, что от мартовских пиков (126%) среднегодовой индекс промпроизводства упал совсем незначительно (до 125%).

И даже после падения промпроизводство сейчас находится значительно выше, чем перед пандемией.

Инфляция в ноябре может составить 11,9% годовых

С 1 по 21 ноября цены падали в среднем на 0,009% в день.

Если такой темп сохранится до конца месяца, то по итогам ноября инфляция составит 11,9%.

Снижение инфляции, при прочих равных, ведёт к росту реальной денежной массы (РДМ), что позитивно сказывается на экономике.

Узкая денежная база продолжает расти

Узкая денежная база (УДБ) на 18 ноября 15,83 трлн. — лучший результат с марта.

Темпы роста за год увеличились до 10,3%.

Это всё ещё ниже инфляции, которая по итогам ноября, как ожидается, составит 11,9%. А значит, УДБ в реальном выражении сокращается, хотя темпы этого сокращения и уменьшаются.

ЗВР за неделю выросли на 16,7 млрд. долларов

За неделю международные резервы (ЗВР) выросли до 568,8 млрд. в пересчёте на доллары США.

Сейчас ЗВР на 12% ниже исторического рекорда, установленного 18 февраля.

Динамика ЗВР сейчас не связана с интервенциями ЦБ на валютном рынке, поэтому существенного влияния на реальную денежную массу и ВВП не оказывает.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба