▫️Капитализация: 121,6 млрд / 2880 рублей за акцию

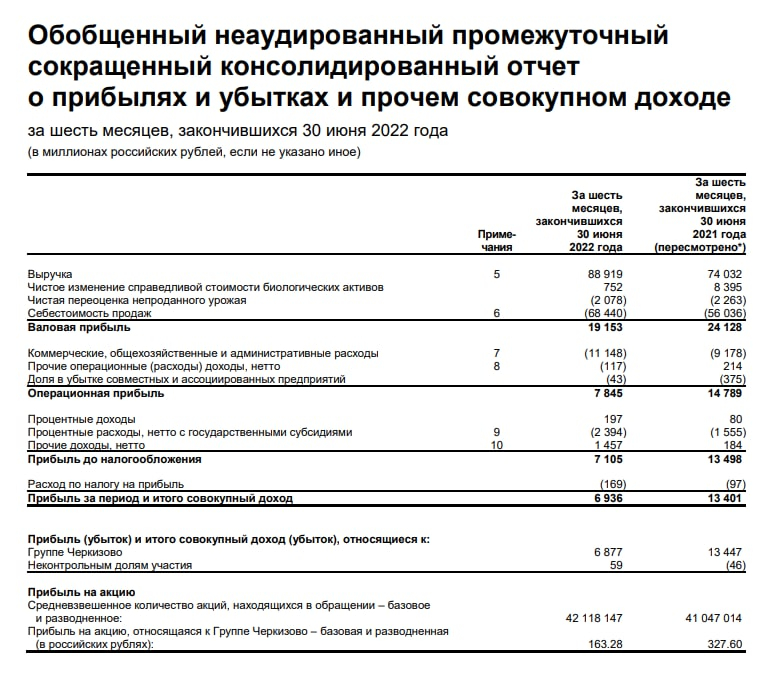

▫️Выручка за 6м: 89 млрд (+20% г/г)

▫️Валовая прибыль (скор.) за 6м: 20,5 млрд (+14% г/г)

▫️Операционная прибыль (скор.) за 6м:9,2 млрд (+7% г/г)

▫️EBITDA за 6м: 12,3 млрд (+12% г/г)

▫️Чистая прибыль за 6м: 8,3 млрд (+17% г/г)

▫️Net debt/EBITDA:3

▫️P/B: 1,43

▫️fwd P/E 2022: 7

▫️fwd дивиденд 2022: 0% / 7%

👉 «Группа Черкизово» – крупнейший в России производитель мясной продукции. Группа входит в тройку лидеров на рынках куриного мяса, свинины, продуктов мясопереработки и является крупнейшим в стране производителем комбикормов.

👉Сегментация продаж компании за 1П 2022г:

Курица — 54%

Свинина — 17,5%

Мясопереработка — 18%

Растениеводство — 2,5%

Индейка — 8%

✅ Как я и отмечал в прошлом обзоре на компанию, благодаря защитному характеру бизнеса и способности реально компенсировать инфляцию, в 2022г компания демонстрирует достаточно сильные результаты. Если не брать в расчёт статьи по изменению справедливой стоимости биологических активов, выручка компании выросла на 20% г/г, чистая прибыль увеличиласьна 17% г/г. По итогам года можно ожидать схожих результатов на уровне 18-21% и 15-17% соответственно.

✅ С начала года РФ (и скорее всего конкретно Черкизово) нарастила экспорт мяса птицы на 64%. Точных цифр Минсельхоз не раскрывает, но отмечает, что основные направления экспорта — это Китай, Саудовская Аравия и Казахстан. В целом, цены на птицу в этих странах чуть выше, чем на отечественном рынке (на 10-15%) и продажи были бы более маржинальные, но при текущем курсе рубля, особого эффекта роста бизнеса экспорт птицы не даёт. В перспективе, компания могла бы увеличить экспорт свинины в тот же Китай, разница в цене которой была бы уже более существенной.

⚠️ Уже почти полгода как у Черкизово не работает раздел для инвесторов на сайте компании. Информация само собой публикуется в официальных источниках, но выглядит это не очень красиво по отношению к миноритариям.

❌ Многие из товаров компании не демонстрируют положительного прироста в цене по отношению к 2021г. Цена за кг курицы увечилась всего на 5,5%, цены на кг свинины упалина 3% и только цены на индейку увеличились на 14,5%. Цены на все товары компании отстают от общего уровня продовольственной инфляции.

❌ Показатель ND/EBITDA уже составляет больше 3, что само по себе негативно. Однако, более того, дивидендная политика компании также учитывает значение этого показателя и при условии сохранения данного коэффициента выше2,5 в среднесрочной перспективе, компания может отказаться от дивидендных выплат.

Вывод: Как я ранее уже отмечал, Черкизово — это интересный защитный актив с бизнесом, который реально показывает результаты как минимум сопоставимые с общем уровнем инфляции. Компания продолжает наращивать производственные активы (в том числе и через M&A), что позволит сохранить темп роста выручки около 15-18% в 2023-2024гг. Маржинальность также будет постепенно восстанавливаться по мере роста экспорта и вероятном восстановлении цен на свинину в 2023г.

📊По текущим ценам компания оценена дороговато. Интересно для покупки акции смотрелись бы ниже 2300 рублей.

▫️Выручка за 6м: 89 млрд (+20% г/г)

▫️Валовая прибыль (скор.) за 6м: 20,5 млрд (+14% г/г)

▫️Операционная прибыль (скор.) за 6м:9,2 млрд (+7% г/г)

▫️EBITDA за 6м: 12,3 млрд (+12% г/г)

▫️Чистая прибыль за 6м: 8,3 млрд (+17% г/г)

▫️Net debt/EBITDA:3

▫️P/B: 1,43

▫️fwd P/E 2022: 7

▫️fwd дивиденд 2022: 0% / 7%

👉 «Группа Черкизово» – крупнейший в России производитель мясной продукции. Группа входит в тройку лидеров на рынках куриного мяса, свинины, продуктов мясопереработки и является крупнейшим в стране производителем комбикормов.

👉Сегментация продаж компании за 1П 2022г:

Курица — 54%

Свинина — 17,5%

Мясопереработка — 18%

Растениеводство — 2,5%

Индейка — 8%

✅ Как я и отмечал в прошлом обзоре на компанию, благодаря защитному характеру бизнеса и способности реально компенсировать инфляцию, в 2022г компания демонстрирует достаточно сильные результаты. Если не брать в расчёт статьи по изменению справедливой стоимости биологических активов, выручка компании выросла на 20% г/г, чистая прибыль увеличиласьна 17% г/г. По итогам года можно ожидать схожих результатов на уровне 18-21% и 15-17% соответственно.

✅ С начала года РФ (и скорее всего конкретно Черкизово) нарастила экспорт мяса птицы на 64%. Точных цифр Минсельхоз не раскрывает, но отмечает, что основные направления экспорта — это Китай, Саудовская Аравия и Казахстан. В целом, цены на птицу в этих странах чуть выше, чем на отечественном рынке (на 10-15%) и продажи были бы более маржинальные, но при текущем курсе рубля, особого эффекта роста бизнеса экспорт птицы не даёт. В перспективе, компания могла бы увеличить экспорт свинины в тот же Китай, разница в цене которой была бы уже более существенной.

⚠️ Уже почти полгода как у Черкизово не работает раздел для инвесторов на сайте компании. Информация само собой публикуется в официальных источниках, но выглядит это не очень красиво по отношению к миноритариям.

❌ Многие из товаров компании не демонстрируют положительного прироста в цене по отношению к 2021г. Цена за кг курицы увечилась всего на 5,5%, цены на кг свинины упалина 3% и только цены на индейку увеличились на 14,5%. Цены на все товары компании отстают от общего уровня продовольственной инфляции.

❌ Показатель ND/EBITDA уже составляет больше 3, что само по себе негативно. Однако, более того, дивидендная политика компании также учитывает значение этого показателя и при условии сохранения данного коэффициента выше2,5 в среднесрочной перспективе, компания может отказаться от дивидендных выплат.

Вывод: Как я ранее уже отмечал, Черкизово — это интересный защитный актив с бизнесом, который реально показывает результаты как минимум сопоставимые с общем уровнем инфляции. Компания продолжает наращивать производственные активы (в том числе и через M&A), что позволит сохранить темп роста выручки около 15-18% в 2023-2024гг. Маржинальность также будет постепенно восстанавливаться по мере роста экспорта и вероятном восстановлении цен на свинину в 2023г.

📊По текущим ценам компания оценена дороговато. Интересно для покупки акции смотрелись бы ниже 2300 рублей.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба