Семь наиболее успешных дочерних предприятий «Россетей» неожиданно объявили о промежуточных дивидендах по итогам 9 месяцев. До этого момента эти компании практически всегда, за исключением 2019 года, придерживались годовых выплат, но в 2022 году решили нарушить старые порядки на фоне начала бизнес-трансформации: ФСК ЕЭС присоединила к себе головной холдинг «Россетей».

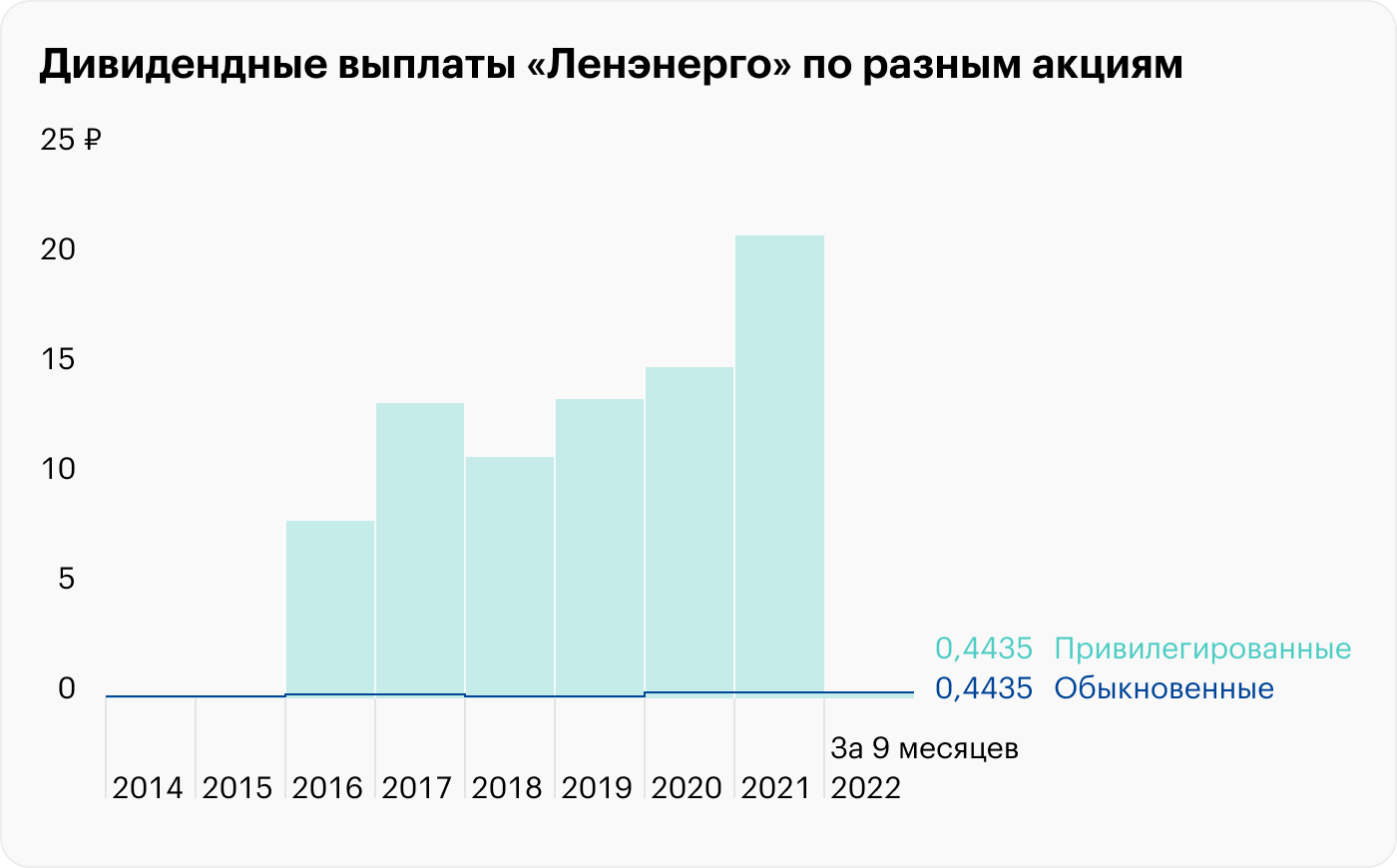

«Ленэнерго»

«Россети Ленэнерго» (MOEX: LSNG, LSNGP) — одна из крупнейших и старейших распределительных сетевых компаний России. Основной вид деятельности — передача электроэнергии и присоединение потребителей к электрическим сетям на территории Санкт-Петербурга и Ленинградской области.

«Россети Ленэнерго» — главное разочарование осеннего дивидендного сезона. По дивидендной политике ежегодно компания должна распределять не менее 50% скорректированной чистой прибыли, при этом на привилегированные акции строго зафиксирована выплата 10% чистой прибыли по РСБУ, а на обыкновенные бумаги — оставшаяся часть.

По итогам 9 месяцев 2022 года совет директоров электросетевого предприятия решил распределить 0,4435 Р на одну обыкновенную (АО) и привилегированную бумагу (АП). Текущая дивидендная доходность компании — 6,2 и 0,3% по АО и АП соответственно. Дата закрытия реестра под выплату — 8 января 2023 года.

Это решение очень не понравилось владельцам привилегированных акций, которые по итогам 9 месяцев 2022 года рассчитывали на выплату 10% чистой прибыли по РСБУ, что соответствовало бы 15,75 Р на акцию. Хотя формально компания не нарушила свою дивидендную политику, так как 10% чистой прибыли по РСБУ на неголосующие бумаги должны выплатить по итогам года, а не 9 месяцев.

Ранее менеджмент никогда не отходил от своего принципа распределения прибыли по АП, но такой риск всегда был, так как дивиденд на привилегированные акции всегда был значительно больше выплат по обыкновенным бумагам.

Эта «несправедливость» образовалась в 2015—2016 годах, когда государству пришлось спасать «Россети Ленэнерго». По итогам 2015 года электросетевое предприятие зафиксировало огромный убыток на фоне банкротства банка «Таврический», в котором компания держала 16,5 млрд рублей.

В конце 2015 года в рамках допэмиссии электросетевая компания получила от своих акционеров более 32 млрд рублей, выпустив при этом около 6,8 млрд новых АО и никак не размыв доли владельцев АП. Текущий объем уставного капитала компании — 8,5 млрд АО и 0,093 млрд АП.

После завершения допэмиссии финансовое состояние и результаты «Россетей Ленэнерго» стабилизировались, что позволило менеджменту вернуться к практике выплат дивидендов, фактический размер которых по АП был практически в 100 раз больше распределения по АО.

Основному собственнику — «Россетям» — вряд ли такая пропорция сильно нравилась, учитывая, что их основная доля сосредоточена в обыкновенных акциях, но менеджмент продолжал фиксированно платить по уставу.

Главный риск для владельцев привилегированных бумаг «Россетей Ленэнерго» в 2022 году — трансформация головного холдинга, в рамках которой ФСК ЕЭС становится новым контролирующим акционером дочерних предприятий «Россетей». Новое руководство может изменить принцип распределения прибыли в «Россетях Ленэнерго», уравняв дивидендную выплату по АО и АП.

До возможной следующей дивидендной выплаты, которая, вероятно, состоится по итогам 12 месяцев 2022 года, летом 2023 года, неголосующие бумаги «Россетей Ленэнерго», вероятно, будут находиться под большим спекулятивным давлением. Если менеджмент и в следующий период примет решение не платить 10% чистой прибыли, то инвесторам стоит ждать сильного падения АП на Мосбирже.

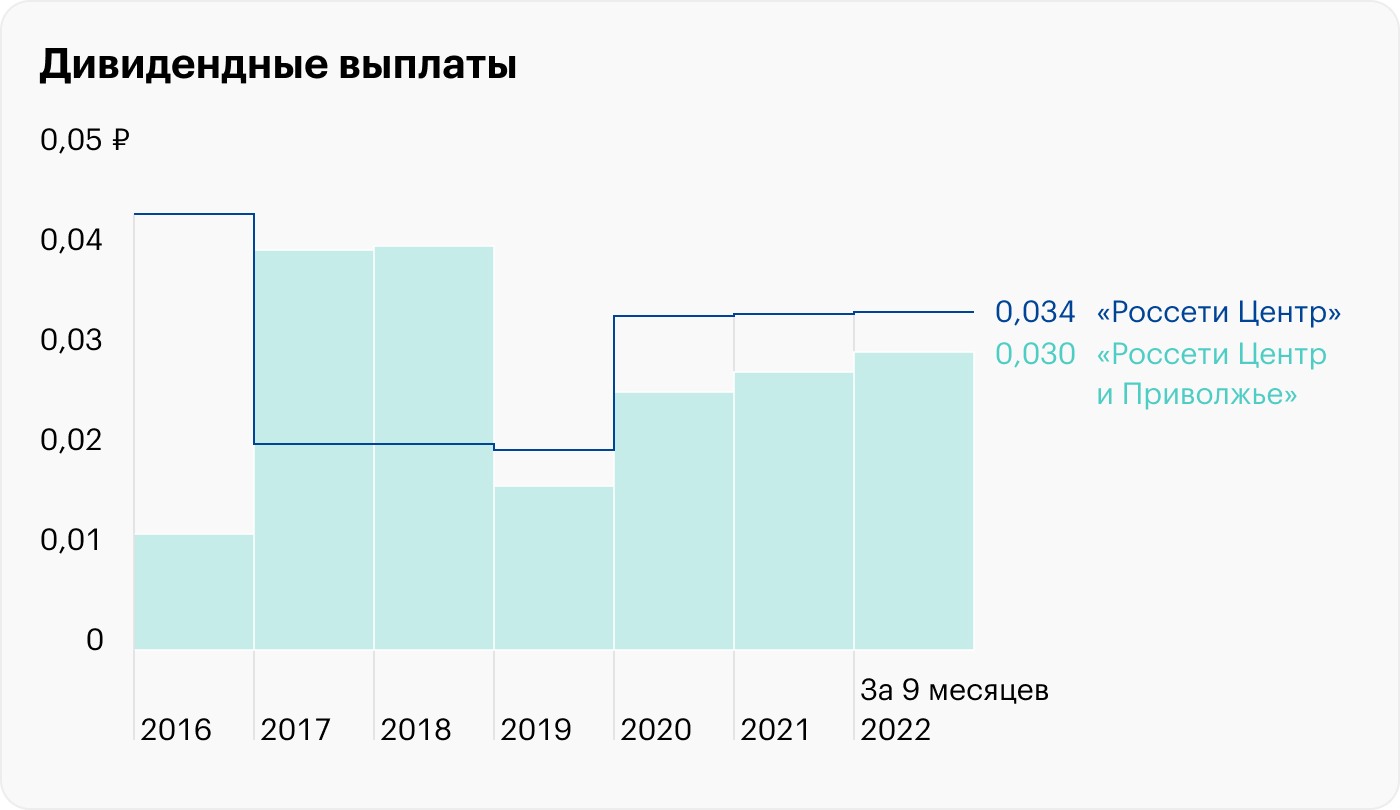

«Россети Центр» и «Россети Центр и Приволжье»

По итогам 9 месяцев 2022 года совет директоров «Россетей Центр» решил распределить между своими акционерами дивиденд в размере 0,034 Р, а «Россети Центр и Приволжье» — 0,03015 Р. Текущая дивидендная доходность у первой компании составляет 11,5%, у второй — 13,9%. Дата закрытия реестра у двух эмитентов одинаковая — 8 января 2023 года.

«Россети Урал»

«Россети Урал» (MOEX: MRKU) — российская электросетевая компания, которая занимается транспортировкой электроэнергии по электрическим сетям и присоединяет потребителей к электросетям на территории Свердловской и Челябинской областей, а также Пермского края.

По дивидендной политике «Россети Урал», как и другие дочерние электросетевые предприятия, распределяет между своими акционерами 50% скорректированной чистой прибыли, обычно проводя выплаты по итогам отчетного года. Но в 2022 году менеджмент решил отойти от этого правила, объявив промежуточные дивиденды.

За 9 месяцев 2022 года менеджмент «Россетей Урал» распределил между своими инвесторами выплату в размере 0,01893 Р на акцию, что строго соответствует дивидендной политике. Текущая норма распределения прибыли — 50% скорректированной чистой прибыли. Дивидендная доходность — 10,9%. Дата закрытия реестра — 8 января 2023 года.

«Россети Московский регион»

«Россети Московский регион» (MOEX: MSRS) — российская электросетевая компания, созданная в результате реорганизации в форме выделения из «Мосэнерго». Основные виды деятельности предприятия: услуги передачи электрической энергии и технологическое присоединение потребителей к электрическим сетям на территории Москвы и Московской области.

Как и другие дочерние общества «Россетей», «Россети Московский регион» решило объявить о промежуточных дивидендах: по итогам 9 месяцев 2022 года совет директоров компании распределил между своими акционерами выплату в размере 0,0849 Р на акцию. Текущая дивидендная доходность — 8,9%. Дата закрытия реестра — 8 января 2023 года.

Низколиквидные эмитенты

ТРК (MOEX: TORS, TORSP) и «Россети Кубань» (MOEX: KUBE) — небольшие региональные коммунальные активы «Россетей», которые не обладают высокой ликвидностью на Мосбирже. Первый эмитент занимается передачей электроэнергии в Томской области, а второй — в Краснодарском крае.

По итогам 9 месяцев 2022 года ТРК объявила о выплате в 0,0254 Р на привилегированные акции, что строго соответствует выплате по дивидендной политике в размере 10% чистой прибыли по РСБУ в отличие от «Россетей Ленэнерго». Дивиденд на АО — 0 Р. Текущая дивидендная доходность по АП — 8,1%. Дата закрытия реестра — 17 декабря 2022 года.

Совет директоров «Россетей Кубань» также решил выплатить промежуточный дивиденд в размере 5,807 Р, что соответствует 50% скорректированной чистой прибыли эмитента за 9 месяцев 2022 года. Текущая дивидендная доходность — 8,9%. Дата закрытия реестра — 16 декабря 2022 года.

Что в итоге

В этой семерке наиболее интересны дивиденды «Россетей Центр и Приволжье» и «Россетей Центр», которые предлагают акционерам двузначную доходность.

У «Россетей Урал» тоже этот показатель больше 10%, но в отличие от двух остальных эмитентов дивидендные выплаты уральской компании не могут похвастаться стабильностью.

Что касается «Россетей Ленэнерго», то инвесторам с невысоким уровнем риска лучше проявить осторожность и вообще отказаться от покупки привилегированных бумаг, а всем остальным я бы рекомендовал дождаться комментариев менеджмента.

Если руководство пообещает вернуться к прошлому принципу распределения прибыли на неголосующие акции, то их стоит покупать, иначе АП на столь высоких уровнях не смогут удержаться.

Дивидендные выплаты дочерних предприятий «Россетей»

«Ленэнерго»

«Россети Ленэнерго» (MOEX: LSNG, LSNGP) — одна из крупнейших и старейших распределительных сетевых компаний России. Основной вид деятельности — передача электроэнергии и присоединение потребителей к электрическим сетям на территории Санкт-Петербурга и Ленинградской области.

«Россети Ленэнерго» — главное разочарование осеннего дивидендного сезона. По дивидендной политике ежегодно компания должна распределять не менее 50% скорректированной чистой прибыли, при этом на привилегированные акции строго зафиксирована выплата 10% чистой прибыли по РСБУ, а на обыкновенные бумаги — оставшаяся часть.

По итогам 9 месяцев 2022 года совет директоров электросетевого предприятия решил распределить 0,4435 Р на одну обыкновенную (АО) и привилегированную бумагу (АП). Текущая дивидендная доходность компании — 6,2 и 0,3% по АО и АП соответственно. Дата закрытия реестра под выплату — 8 января 2023 года.

Это решение очень не понравилось владельцам привилегированных акций, которые по итогам 9 месяцев 2022 года рассчитывали на выплату 10% чистой прибыли по РСБУ, что соответствовало бы 15,75 Р на акцию. Хотя формально компания не нарушила свою дивидендную политику, так как 10% чистой прибыли по РСБУ на неголосующие бумаги должны выплатить по итогам года, а не 9 месяцев.

Ранее менеджмент никогда не отходил от своего принципа распределения прибыли по АП, но такой риск всегда был, так как дивиденд на привилегированные акции всегда был значительно больше выплат по обыкновенным бумагам.

Эта «несправедливость» образовалась в 2015—2016 годах, когда государству пришлось спасать «Россети Ленэнерго». По итогам 2015 года электросетевое предприятие зафиксировало огромный убыток на фоне банкротства банка «Таврический», в котором компания держала 16,5 млрд рублей.

В конце 2015 года в рамках допэмиссии электросетевая компания получила от своих акционеров более 32 млрд рублей, выпустив при этом около 6,8 млрд новых АО и никак не размыв доли владельцев АП. Текущий объем уставного капитала компании — 8,5 млрд АО и 0,093 млрд АП.

После завершения допэмиссии финансовое состояние и результаты «Россетей Ленэнерго» стабилизировались, что позволило менеджменту вернуться к практике выплат дивидендов, фактический размер которых по АП был практически в 100 раз больше распределения по АО.

Основному собственнику — «Россетям» — вряд ли такая пропорция сильно нравилась, учитывая, что их основная доля сосредоточена в обыкновенных акциях, но менеджмент продолжал фиксированно платить по уставу.

Главный риск для владельцев привилегированных бумаг «Россетей Ленэнерго» в 2022 году — трансформация головного холдинга, в рамках которой ФСК ЕЭС становится новым контролирующим акционером дочерних предприятий «Россетей». Новое руководство может изменить принцип распределения прибыли в «Россетях Ленэнерго», уравняв дивидендную выплату по АО и АП.

До возможной следующей дивидендной выплаты, которая, вероятно, состоится по итогам 12 месяцев 2022 года, летом 2023 года, неголосующие бумаги «Россетей Ленэнерго», вероятно, будут находиться под большим спекулятивным давлением. Если менеджмент и в следующий период примет решение не платить 10% чистой прибыли, то инвесторам стоит ждать сильного падения АП на Мосбирже.

«Россети Центр» и «Россети Центр и Приволжье»

По итогам 9 месяцев 2022 года совет директоров «Россетей Центр» решил распределить между своими акционерами дивиденд в размере 0,034 Р, а «Россети Центр и Приволжье» — 0,03015 Р. Текущая дивидендная доходность у первой компании составляет 11,5%, у второй — 13,9%. Дата закрытия реестра у двух эмитентов одинаковая — 8 января 2023 года.

«Россети Урал»

«Россети Урал» (MOEX: MRKU) — российская электросетевая компания, которая занимается транспортировкой электроэнергии по электрическим сетям и присоединяет потребителей к электросетям на территории Свердловской и Челябинской областей, а также Пермского края.

По дивидендной политике «Россети Урал», как и другие дочерние электросетевые предприятия, распределяет между своими акционерами 50% скорректированной чистой прибыли, обычно проводя выплаты по итогам отчетного года. Но в 2022 году менеджмент решил отойти от этого правила, объявив промежуточные дивиденды.

За 9 месяцев 2022 года менеджмент «Россетей Урал» распределил между своими инвесторами выплату в размере 0,01893 Р на акцию, что строго соответствует дивидендной политике. Текущая норма распределения прибыли — 50% скорректированной чистой прибыли. Дивидендная доходность — 10,9%. Дата закрытия реестра — 8 января 2023 года.

«Россети Московский регион»

«Россети Московский регион» (MOEX: MSRS) — российская электросетевая компания, созданная в результате реорганизации в форме выделения из «Мосэнерго». Основные виды деятельности предприятия: услуги передачи электрической энергии и технологическое присоединение потребителей к электрическим сетям на территории Москвы и Московской области.

Как и другие дочерние общества «Россетей», «Россети Московский регион» решило объявить о промежуточных дивидендах: по итогам 9 месяцев 2022 года совет директоров компании распределил между своими акционерами выплату в размере 0,0849 Р на акцию. Текущая дивидендная доходность — 8,9%. Дата закрытия реестра — 8 января 2023 года.

Низколиквидные эмитенты

ТРК (MOEX: TORS, TORSP) и «Россети Кубань» (MOEX: KUBE) — небольшие региональные коммунальные активы «Россетей», которые не обладают высокой ликвидностью на Мосбирже. Первый эмитент занимается передачей электроэнергии в Томской области, а второй — в Краснодарском крае.

По итогам 9 месяцев 2022 года ТРК объявила о выплате в 0,0254 Р на привилегированные акции, что строго соответствует выплате по дивидендной политике в размере 10% чистой прибыли по РСБУ в отличие от «Россетей Ленэнерго». Дивиденд на АО — 0 Р. Текущая дивидендная доходность по АП — 8,1%. Дата закрытия реестра — 17 декабря 2022 года.

Совет директоров «Россетей Кубань» также решил выплатить промежуточный дивиденд в размере 5,807 Р, что соответствует 50% скорректированной чистой прибыли эмитента за 9 месяцев 2022 года. Текущая дивидендная доходность — 8,9%. Дата закрытия реестра — 16 декабря 2022 года.

Что в итоге

В этой семерке наиболее интересны дивиденды «Россетей Центр и Приволжье» и «Россетей Центр», которые предлагают акционерам двузначную доходность.

У «Россетей Урал» тоже этот показатель больше 10%, но в отличие от двух остальных эмитентов дивидендные выплаты уральской компании не могут похвастаться стабильностью.

Что касается «Россетей Ленэнерго», то инвесторам с невысоким уровнем риска лучше проявить осторожность и вообще отказаться от покупки привилегированных бумаг, а всем остальным я бы рекомендовал дождаться комментариев менеджмента.

Если руководство пообещает вернуться к прошлому принципу распределения прибыли на неголосующие акции, то их стоит покупать, иначе АП на столь высоких уровнях не смогут удержаться.

Дивидендные выплаты дочерних предприятий «Россетей»

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба