По итогам года инвестор может получить прибыль у одного брокера и убыток — у другого. В этом случае можно применить правила сальдирования и сложить данные финансовые результаты по окончании календарного года в декларации 3-НДФЛ, чтобы вернуть переплаченный налог. Однако брокеры не вправе сальдировать финансовые результаты, полученные у другого профучастника. Для этого инвестор должен обратиться в налоговую службу.

Согласно п. 15 ст. 214.1 НК РФ, брокер, являясь налоговым агентом, сальдирует финансовые результаты по совокупности операций между собой. В случае с обращающимися инструментами финансовые результаты по нефондовым производственным финансовым инструментам (ПФИ) сальдируются с результатами фондовых ПФИ. Далее результат по фондовым ПФИ сальдируется с ценными бумагами. Однако нефондовые ПФИ с ценными бумагами не сальдируются. Необращающиеся и обращающиеся инструменты также не сальдируются между собой.

Как просальдировать прибыль и убыток от разных брокеров и вернуть налог

На счёте у брокера Х инвестор закончил 2021 год с убытком по обращающимся ценным бумагам в размере 250 000 руб. А у брокера Z он получил прибыль за 2021 год, в том числе по обращающимся ценным бумагам. Налогооблагаемая база составила 400 000 руб., с которых брокер удержал налог 52 000 руб. По окончании 2021 г. инвестор вправе в течение трёх лет подать декларацию 3-НДФЛ, чтобы просальдировать финансовые результаты и вернуть налог. Декларация заполняется и подаётся через личный кабинет налогоплательщика (ЛКН) на сайте Федеральной налоговой службы (ФНС).

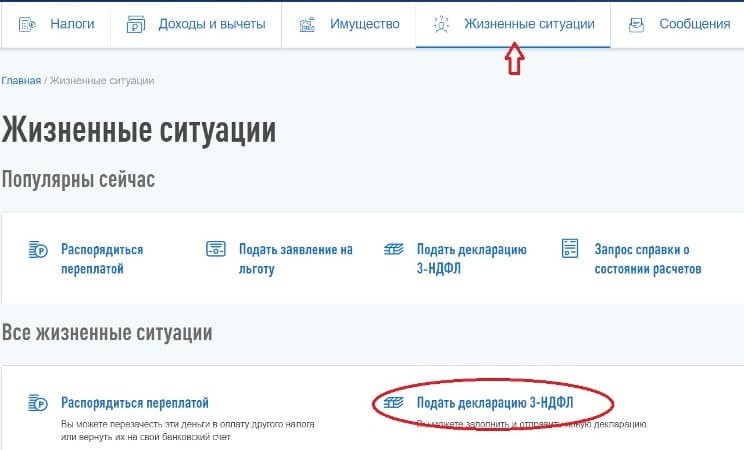

1. В ЛКН следует выбрать пункт «Жизненные ситуации», далее — «Подать декларацию 3-НДФЛ».

Раздел «Жизненные ситуации» и кнопка «Подать декларацию 3-НДФЛ» в ЛКН

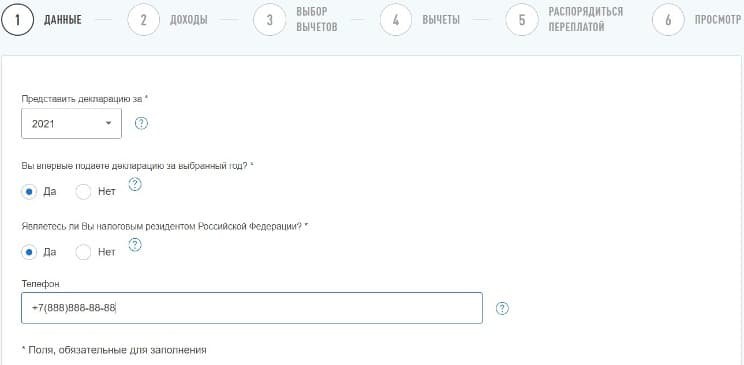

2. Сервис направит на вкладку, в которой содержатся общие сведения. Декларация представляется за 2021 год впервые, что необходимо указать в соответствующих полях.

Вкладка с общими сведениями в ЛКН

3. На следующей вкладке сервис автоматически подтянет все справки 2-НДФЛ от разных налоговых агентов за 2021 год. Следует оставить только справку прибыльного брокера. Справку брокера, на счёте у которого был получен убыток, можно удалить, так же как и справку от работодателя и другие.

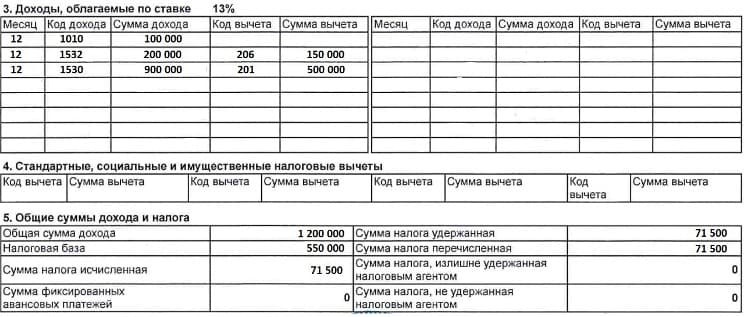

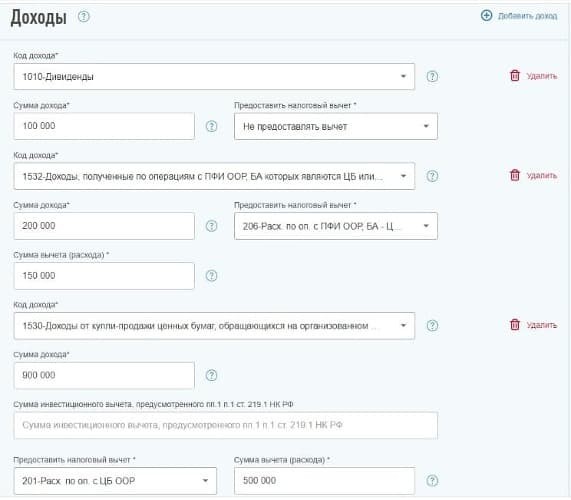

Данные из справки 2-НДФЛ от брокера, на счёте у которого была получена прибыль

Данные из справки 2-НДФЛ от брокера, на счёте у которого была получена прибыль, в ЛКН

По коду дохода 1010 отражаются дивиденды.

По коду дохода 1532 отражаются доходы по операциям с ПФИ, которые обращаются на организованном рынке и базисным активом которых являются ценные бумаги и фондовые индексы. Согласно коду вычета 206, этот доход уменьшается на сумму соответствующих расходов по ПФИ.

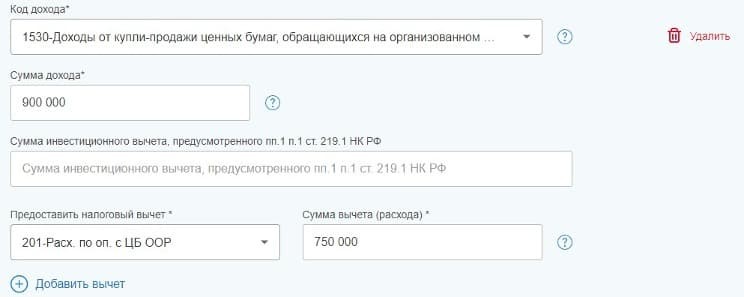

По коду дохода 1530 отражаются доходы, полученные от операций с ценными бумагами, которые обращаются на организованном рынке. Согласно коду вычета 201, этот доход следует уменьшить на сумму соответствующих расходов по ценным бумагам. То есть суммы по данному коду вычета нужно увеличить на убытки, которые были получены по обращающимся ценным бумагам у другого брокера, а именно на 250 000 руб., тем самым увеличив расходную часть.

Данные из справки 2-НДФЛ от брокера, на счёте которого была получена прибыль, в ЛКН

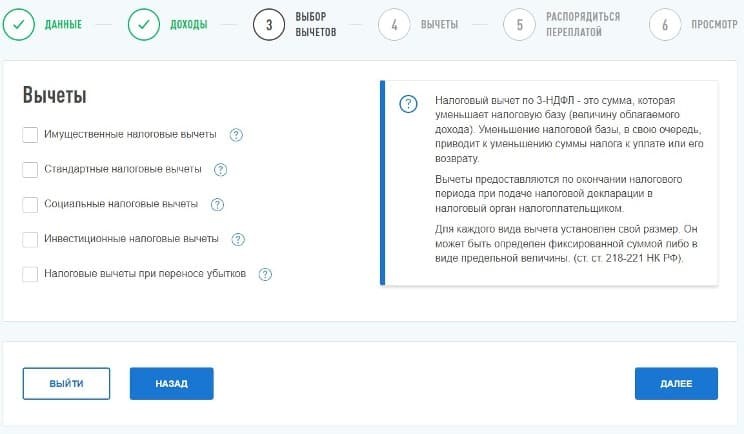

4. Далее программа предложит выбрать налоговые вычеты. В данном случае инвестор не претендует ни на один из вычетов, поэтому данную вкладку заполнять не нужно.

Вкладка с вычетами в ЛКН

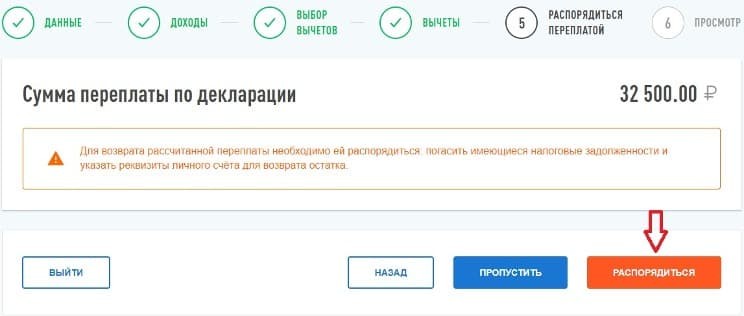

5. Следующая вкладка — «Распорядиться переплатой». Согласно законодательству, если на момент возврата есть задолженность по налогам, то разницу можно вернуть после того, как будут учтены все задолженности.

В данном разделе будет показано, есть ли задолженность. Также там отображается итоговая сумма, которую можно вернуть. Следует нажать кнопку «Распорядиться». В появившемся окне нужно внести личные банковские реквизиты, по которым будет перечислена сумма возврата.

Вкладка «Распорядиться переплатой» в ЛКН

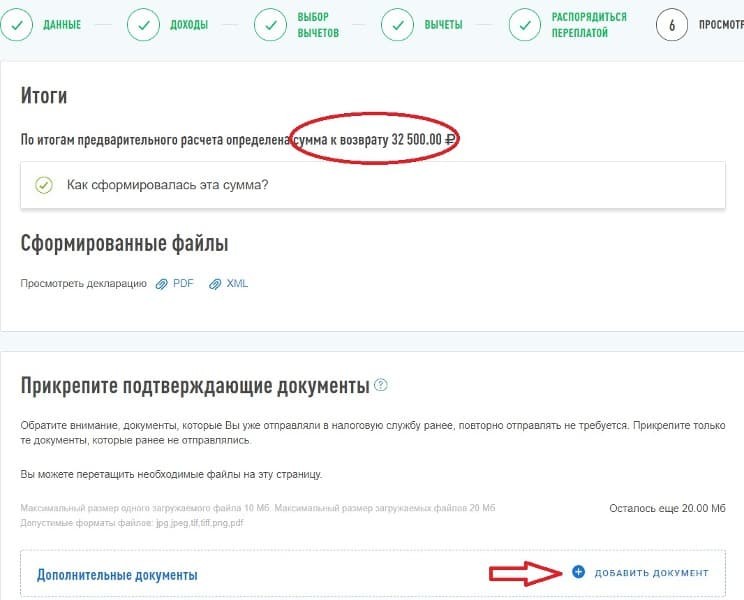

6. Далее сервис перейдёт на итоговую вкладку, где будет показана информация о возврате налога. Здесь же потребуется прикрепить подтверждающие документы:

справка 2-НДФЛ от прибыльного брокера;

справка об убытках (иной налоговый регистр, где прописана сумма убытка) от убыточного брокера;

брокерский отчёт от убыточного брокера за 2021 год.

Обычно запрашивается такой комплект документов. Но поскольку в Налоговом кодексе РФ нет определённого перечня документов, необходимых для подтверждения сальдирования, то налоговый инспектор при проведении камеральной проверки может запросить дополнительные документы, например справку 2-НДФЛ по убыточному брокеру, брокерский отчёт за год по прибыльному брокеру, договор (заявление о присоединении) по двум брокерам.

Дополнительные подтверждающие документы в ЛКН

7. Когда документы приложены, декларацию можно отправлять в инспекцию. Для этого необходимо ввести пароль к неквалифицированной электронной подписи.

Введение пароля к неквалифицированной электронной подписи

При этом дивиденды сальдировать нельзя ни с чем. А если прибыль и убытки возникли в разных календарных годах, то стоит рассмотреть возможность применения вычета по переносу убытков на будущее.

Согласно п. 15 ст. 214.1 НК РФ, брокер, являясь налоговым агентом, сальдирует финансовые результаты по совокупности операций между собой. В случае с обращающимися инструментами финансовые результаты по нефондовым производственным финансовым инструментам (ПФИ) сальдируются с результатами фондовых ПФИ. Далее результат по фондовым ПФИ сальдируется с ценными бумагами. Однако нефондовые ПФИ с ценными бумагами не сальдируются. Необращающиеся и обращающиеся инструменты также не сальдируются между собой.

Как просальдировать прибыль и убыток от разных брокеров и вернуть налог

На счёте у брокера Х инвестор закончил 2021 год с убытком по обращающимся ценным бумагам в размере 250 000 руб. А у брокера Z он получил прибыль за 2021 год, в том числе по обращающимся ценным бумагам. Налогооблагаемая база составила 400 000 руб., с которых брокер удержал налог 52 000 руб. По окончании 2021 г. инвестор вправе в течение трёх лет подать декларацию 3-НДФЛ, чтобы просальдировать финансовые результаты и вернуть налог. Декларация заполняется и подаётся через личный кабинет налогоплательщика (ЛКН) на сайте Федеральной налоговой службы (ФНС).

1. В ЛКН следует выбрать пункт «Жизненные ситуации», далее — «Подать декларацию 3-НДФЛ».

Раздел «Жизненные ситуации» и кнопка «Подать декларацию 3-НДФЛ» в ЛКН

2. Сервис направит на вкладку, в которой содержатся общие сведения. Декларация представляется за 2021 год впервые, что необходимо указать в соответствующих полях.

Вкладка с общими сведениями в ЛКН

3. На следующей вкладке сервис автоматически подтянет все справки 2-НДФЛ от разных налоговых агентов за 2021 год. Следует оставить только справку прибыльного брокера. Справку брокера, на счёте у которого был получен убыток, можно удалить, так же как и справку от работодателя и другие.

Данные из справки 2-НДФЛ от брокера, на счёте у которого была получена прибыль

Данные из справки 2-НДФЛ от брокера, на счёте у которого была получена прибыль, в ЛКН

По коду дохода 1010 отражаются дивиденды.

По коду дохода 1532 отражаются доходы по операциям с ПФИ, которые обращаются на организованном рынке и базисным активом которых являются ценные бумаги и фондовые индексы. Согласно коду вычета 206, этот доход уменьшается на сумму соответствующих расходов по ПФИ.

По коду дохода 1530 отражаются доходы, полученные от операций с ценными бумагами, которые обращаются на организованном рынке. Согласно коду вычета 201, этот доход следует уменьшить на сумму соответствующих расходов по ценным бумагам. То есть суммы по данному коду вычета нужно увеличить на убытки, которые были получены по обращающимся ценным бумагам у другого брокера, а именно на 250 000 руб., тем самым увеличив расходную часть.

Данные из справки 2-НДФЛ от брокера, на счёте которого была получена прибыль, в ЛКН

4. Далее программа предложит выбрать налоговые вычеты. В данном случае инвестор не претендует ни на один из вычетов, поэтому данную вкладку заполнять не нужно.

Вкладка с вычетами в ЛКН

5. Следующая вкладка — «Распорядиться переплатой». Согласно законодательству, если на момент возврата есть задолженность по налогам, то разницу можно вернуть после того, как будут учтены все задолженности.

В данном разделе будет показано, есть ли задолженность. Также там отображается итоговая сумма, которую можно вернуть. Следует нажать кнопку «Распорядиться». В появившемся окне нужно внести личные банковские реквизиты, по которым будет перечислена сумма возврата.

Вкладка «Распорядиться переплатой» в ЛКН

6. Далее сервис перейдёт на итоговую вкладку, где будет показана информация о возврате налога. Здесь же потребуется прикрепить подтверждающие документы:

справка 2-НДФЛ от прибыльного брокера;

справка об убытках (иной налоговый регистр, где прописана сумма убытка) от убыточного брокера;

брокерский отчёт от убыточного брокера за 2021 год.

Обычно запрашивается такой комплект документов. Но поскольку в Налоговом кодексе РФ нет определённого перечня документов, необходимых для подтверждения сальдирования, то налоговый инспектор при проведении камеральной проверки может запросить дополнительные документы, например справку 2-НДФЛ по убыточному брокеру, брокерский отчёт за год по прибыльному брокеру, договор (заявление о присоединении) по двум брокерам.

Дополнительные подтверждающие документы в ЛКН

7. Когда документы приложены, декларацию можно отправлять в инспекцию. Для этого необходимо ввести пароль к неквалифицированной электронной подписи.

Введение пароля к неквалифицированной электронной подписи

При этом дивиденды сальдировать нельзя ни с чем. А если прибыль и убытки возникли в разных календарных годах, то стоит рассмотреть возможность применения вычета по переносу убытков на будущее.

https://journal.open-broker.ru/

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба