20 января 2023 Открытие Сыроваткин Олег

Европа

Вечером пятницы Stoxx Europe 600 умеренно рос, закрывая неделю примерно в нулях неподалеку от многомесячных максимумов. По состоянию на 17:45 мск 8 из 11 основных секторов индекса находились в плюсе. Наилучшую динамику показывали финансы, телекомы и промышленность. Отставали ИТ, недвижимость и производство товаров первой необходимости.

В первые две недели года рынок акций Европы показал хороший рост на фоне замедления инфляции, теплой погоды, которая позволяет региону избегать энергетического кризиса, и оптимизма относительно открытия Китая. Но на этой неделе Stoxx Europe 600 забуксовал на фоне ястребиных комментариев представителей ЕЦБ и ФРС, а также смешанного сезона корпоративной отчетности.

Средний прогноз 19 аналитиков, опрошенных агентством Bloomberg, предполагает, что Stoxx Europe 600 завершит 2023 год на отметке 452 п., т. е. примерно там, где он в настоящее время и находится.

Дивидендная доходность Stoxx Europe 600 составляет 3,2%. Индекс торгуется с коэффициентом 15,5 к прибыли за прошедший год (P/E) и с коэффициентом 12,0 к прогнозной прибыли входящих в него компаний на предстоящий год (прогнозный P/E).

Далее из состава Stoxx Europe 600: 74,8% компаний индекса торгуются выше своей 50-дневной МА, 84,3% торгуются выше своей 100-дневной МА, 71,0% торгуются выше своей 200-дневной МА.

На 17:45 мск:

Индекс MSCI EM -1 027,91 п. (-0,21%), с нач. года +7,5%

Stoxx Europe 600 -451,83 п. (+0,31%), с нач. года +6,3%

DAX -14 995,00 п. (+0,50%) с нач. года +7,7%

FTSE 100 — 7 760,55 п. (+0,17%), с нач. года +4,1%

США

В начале торговой сессии пятницы S&P 500 умеренно рос, но закрывал неделю снижением. По состоянию на 17:45 мск 6 из 11 основных секторов индекса находились в плюсе. Наилучшую динамику показывали телекомы, производство товаров длительного пользования и ИТ. Отставали ЖКХ, недвижимость и производство товаров первой необходимости.

Недавняя макростатистика подавала тревожные сигналы о состоянии экономики США, а представители ФРС продолжают указывать на перспективы дальнейшего повышения процентной ставки. Кроме того, крупные американские компании одна за другой объявляют о сокращении персонала. Недавно это сделала Microsoft, а сегодня — Alphabet (Google).

Ожидания замедления инфляции, вероятно, выступали главным драйвером недавнего роста рынка акций США. Теперь данный фактор уже учтен в ценах, тогда как ухудшение макроэкономической статистики увеличивает вероятность рецессии в стране.

Таким образом, перед возобновлением покупок инвесторы, вероятно, хотели бы увидеть какой-то новый бычий драйвер. Им мог бы стать сезон корпоративной отчетности, но, судя по динамике акций отчитавшихся компаний, рынок воспринимает его результаты нейтрально.

На данный момент отчитались примерно 11% компонентов S&P 500, и в среднем в следующую за отчетом торговую сессию их бумаги дорожали на 0,04%. Наилучшую динамику после отчетов показывают бумаги компаний-производителей товаров длительного пользования, а наихудшую — технологических.

Дивидендная доходность S&P 500 составляет 1,7%. Индекс торгуется с коэффициентом 19,0 к прибыли за прошедший год (P/E) и с коэффициентом 15,8 к прогнозной прибыли входящих в него компаний на предстоящий год (прогнозный P/E).

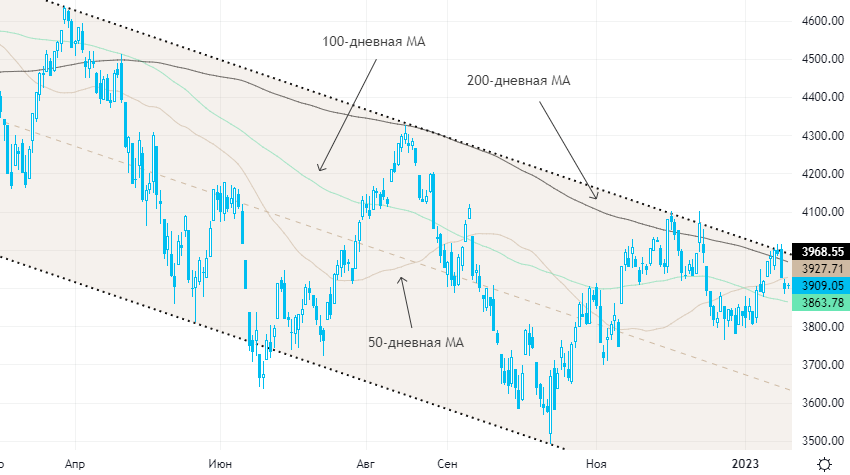

Из состава S&P 500: 48,7% компаний индекса торгуются выше своей 50-дневной МА, 66,7% торгуются выше своей 100-дневной МА, 57,1% торгуются выше своей 200-дневной МА.

На 17:45 мск:

S&P 500 — 3 908,66 п. (+0,25%), с нач. года +1,8%

VIX — 20,29 пт (-0.23 пт), с нач. года -1.38 пт

MSCI World — 2 685,32 п. (-1,04%), с нач. года +3,2%

Нефть и другие сырьевые активы

Котировки нефти провели сессию пятницы, консолидируясь в узком диапазоне в области многонедельных максимумов и готовясь закрыть в плюсе вторую неделю подряд. Ожидания усиления спроса на черное золото со стороны Китая пока перевешивают перспективы его спада в других регионах мира.

Кроме того, ограничения в отношении российского нефтяного экспорта со стороны стран Запада могут привести к сокращению поставок из России. Таким образом, Китай и Россия являются главными факторами неопределенности, которые затуманивают перспективу и затрудняют прогнозирование. В частности, Goldman Sachs ждет возвращения цен на нефть выше $100 за баррель во втором полугодии, тогда как JPMorgan полагает, что для этого потребуется эскалация геополитической напряженности.

Стоит отметить продолжающийся рост открытого интереса во фьючерсах на нефть Brent и WTI. Сложно сказать, какое влияние данный факт окажет на динамику цен, однако он точно указывает на рост интереса к данным активам.

Цены на медь могут закрыть ростом пятую неделю подряд, что станет наиболее продолжительным аптрендом с мая 2021 года. Спрос на металл обусловлен фактором открытия Китая, рисками снижения предложения из-за протестов в Перу, а также низкими запасами.

По прогнозу UBS, цены на медь на LME вырастут к сентябрю до $10 250 за тонну и останутся на этом уровне до конца года. Аналитики банка полагают, что из-за усиления спроса на медь, связанного с инфраструктурными проектами и производством электромобилей, дефицит на этом рынке в 2023 году составит 70 000 тонн. Мировой спрос, по их оценкам, вырастет на 3,1%.

На 17:45 мск:

Brent, $/бар. — 86,13 (-0,03%) с нач. года +0,3%

WTI, $/бар. — 80,23 (-0,12%) с нач. года -0,0%

Urals, $/бар. — 63,44 (-0,30%) с нач. года -0,9%

Золото, $/тр. унц. — 1 925,08 (-0,37%) с нач. года +5,5%

Серебро, $/тр. унц. — 23,76 (-0,38%) с нач. года -0,8%

Алюминий, $/т — 2 615,50 (+1,08%) с нач. года +10,0%

Медь, $/т — 9 288,50 (-0,18%) с нач. года +10,9%

Никель, $/т — 28 370,00 (-3,33%) с нач. года -5,6%

Вечером пятницы Stoxx Europe 600 умеренно рос, закрывая неделю примерно в нулях неподалеку от многомесячных максимумов. По состоянию на 17:45 мск 8 из 11 основных секторов индекса находились в плюсе. Наилучшую динамику показывали финансы, телекомы и промышленность. Отставали ИТ, недвижимость и производство товаров первой необходимости.

В первые две недели года рынок акций Европы показал хороший рост на фоне замедления инфляции, теплой погоды, которая позволяет региону избегать энергетического кризиса, и оптимизма относительно открытия Китая. Но на этой неделе Stoxx Europe 600 забуксовал на фоне ястребиных комментариев представителей ЕЦБ и ФРС, а также смешанного сезона корпоративной отчетности.

Средний прогноз 19 аналитиков, опрошенных агентством Bloomberg, предполагает, что Stoxx Europe 600 завершит 2023 год на отметке 452 п., т. е. примерно там, где он в настоящее время и находится.

Дивидендная доходность Stoxx Europe 600 составляет 3,2%. Индекс торгуется с коэффициентом 15,5 к прибыли за прошедший год (P/E) и с коэффициентом 12,0 к прогнозной прибыли входящих в него компаний на предстоящий год (прогнозный P/E).

Далее из состава Stoxx Europe 600: 74,8% компаний индекса торгуются выше своей 50-дневной МА, 84,3% торгуются выше своей 100-дневной МА, 71,0% торгуются выше своей 200-дневной МА.

На 17:45 мск:

Индекс MSCI EM -1 027,91 п. (-0,21%), с нач. года +7,5%

Stoxx Europe 600 -451,83 п. (+0,31%), с нач. года +6,3%

DAX -14 995,00 п. (+0,50%) с нач. года +7,7%

FTSE 100 — 7 760,55 п. (+0,17%), с нач. года +4,1%

США

В начале торговой сессии пятницы S&P 500 умеренно рос, но закрывал неделю снижением. По состоянию на 17:45 мск 6 из 11 основных секторов индекса находились в плюсе. Наилучшую динамику показывали телекомы, производство товаров длительного пользования и ИТ. Отставали ЖКХ, недвижимость и производство товаров первой необходимости.

Недавняя макростатистика подавала тревожные сигналы о состоянии экономики США, а представители ФРС продолжают указывать на перспективы дальнейшего повышения процентной ставки. Кроме того, крупные американские компании одна за другой объявляют о сокращении персонала. Недавно это сделала Microsoft, а сегодня — Alphabet (Google).

Ожидания замедления инфляции, вероятно, выступали главным драйвером недавнего роста рынка акций США. Теперь данный фактор уже учтен в ценах, тогда как ухудшение макроэкономической статистики увеличивает вероятность рецессии в стране.

Таким образом, перед возобновлением покупок инвесторы, вероятно, хотели бы увидеть какой-то новый бычий драйвер. Им мог бы стать сезон корпоративной отчетности, но, судя по динамике акций отчитавшихся компаний, рынок воспринимает его результаты нейтрально.

На данный момент отчитались примерно 11% компонентов S&P 500, и в среднем в следующую за отчетом торговую сессию их бумаги дорожали на 0,04%. Наилучшую динамику после отчетов показывают бумаги компаний-производителей товаров длительного пользования, а наихудшую — технологических.

Дивидендная доходность S&P 500 составляет 1,7%. Индекс торгуется с коэффициентом 19,0 к прибыли за прошедший год (P/E) и с коэффициентом 15,8 к прогнозной прибыли входящих в него компаний на предстоящий год (прогнозный P/E).

Из состава S&P 500: 48,7% компаний индекса торгуются выше своей 50-дневной МА, 66,7% торгуются выше своей 100-дневной МА, 57,1% торгуются выше своей 200-дневной МА.

На 17:45 мск:

S&P 500 — 3 908,66 п. (+0,25%), с нач. года +1,8%

VIX — 20,29 пт (-0.23 пт), с нач. года -1.38 пт

MSCI World — 2 685,32 п. (-1,04%), с нач. года +3,2%

Нефть и другие сырьевые активы

Котировки нефти провели сессию пятницы, консолидируясь в узком диапазоне в области многонедельных максимумов и готовясь закрыть в плюсе вторую неделю подряд. Ожидания усиления спроса на черное золото со стороны Китая пока перевешивают перспективы его спада в других регионах мира.

Кроме того, ограничения в отношении российского нефтяного экспорта со стороны стран Запада могут привести к сокращению поставок из России. Таким образом, Китай и Россия являются главными факторами неопределенности, которые затуманивают перспективу и затрудняют прогнозирование. В частности, Goldman Sachs ждет возвращения цен на нефть выше $100 за баррель во втором полугодии, тогда как JPMorgan полагает, что для этого потребуется эскалация геополитической напряженности.

Стоит отметить продолжающийся рост открытого интереса во фьючерсах на нефть Brent и WTI. Сложно сказать, какое влияние данный факт окажет на динамику цен, однако он точно указывает на рост интереса к данным активам.

Цены на медь могут закрыть ростом пятую неделю подряд, что станет наиболее продолжительным аптрендом с мая 2021 года. Спрос на металл обусловлен фактором открытия Китая, рисками снижения предложения из-за протестов в Перу, а также низкими запасами.

По прогнозу UBS, цены на медь на LME вырастут к сентябрю до $10 250 за тонну и останутся на этом уровне до конца года. Аналитики банка полагают, что из-за усиления спроса на медь, связанного с инфраструктурными проектами и производством электромобилей, дефицит на этом рынке в 2023 году составит 70 000 тонн. Мировой спрос, по их оценкам, вырастет на 3,1%.

На 17:45 мск:

Brent, $/бар. — 86,13 (-0,03%) с нач. года +0,3%

WTI, $/бар. — 80,23 (-0,12%) с нач. года -0,0%

Urals, $/бар. — 63,44 (-0,30%) с нач. года -0,9%

Золото, $/тр. унц. — 1 925,08 (-0,37%) с нач. года +5,5%

Серебро, $/тр. унц. — 23,76 (-0,38%) с нач. года -0,8%

Алюминий, $/т — 2 615,50 (+1,08%) с нач. года +10,0%

Медь, $/т — 9 288,50 (-0,18%) с нач. года +10,9%

Никель, $/т — 28 370,00 (-3,33%) с нач. года -5,6%

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба