27 января 2023 | Ростелеком

О компании.

«Ростелеком» — крупнейший в России интегрированный провайдер цифровых услуг и решений, который присутствует во всех сегментах рынка и охватывает миллионы домохозяйств, государственных и частных организаций.

Компания занимает лидирующие позиции на рынке услуг высокоскоростного доступа в интернет и платного телевидения. Кроме этого Ростелеком предоставляет услуги мобильной связи, фиксированной телефонии и прочие цифровые сервисы.

Количество клиентов услуг доступа в интернет с использованием оптических технологий составляет около 11 млн. Услугами платного ТВ пользуется также около 11 млн пользователей, из них на IPTV приходится более 6,5 млн. Количество клиентов мобильной связи превышает 47 млн.

Вообще на мобильную связь в 2021 году приходилось 34% выручки, на широкополосный доступ в Интернет 17%, на цифровые сервисы 15%, на Телевидение 7% и 27% на остальные услуги.

Текущая цена акций.

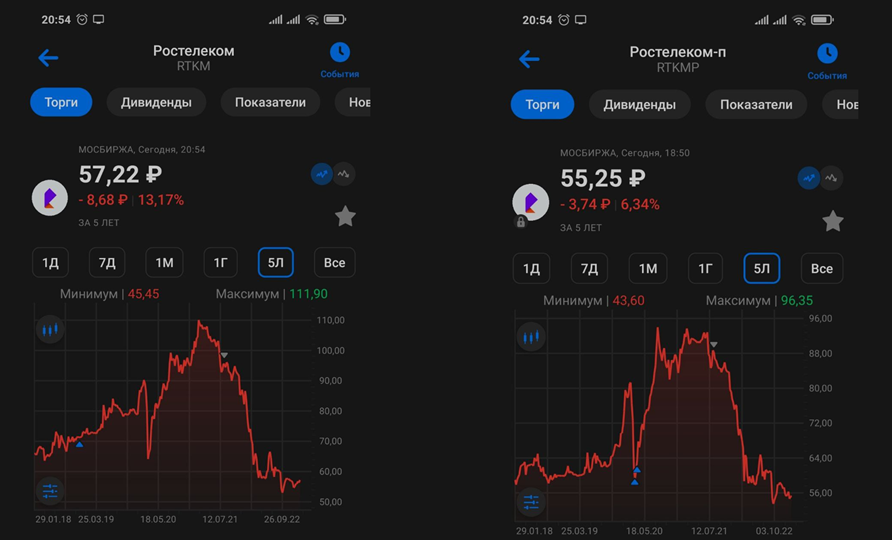

Акции компании торгуются на Московской бирже уже почти 25 лет. За это время были большие взлёты и падения. Последние два года акции находятся в даунтренде. Коррекция с локального максимума от февраля 2021 года составляет 50%. Текущие уровни были актуальны и 20 лет назад. Почему так происходит и стоит ли покупать акции Ростелекома? Давайте разбираться.

Финансовые результаты.

Ростелеком не публиковал полноценных промежуточных финансовых отчетов в 2022 году. Правда, думаю, что итоговый годовой отчет всё-таки выйдет. Но пока его нет, мы можем проанализировать известную информацию.

В частности, 19.01.2023 года Президент компании, Михаил Осеевский, заявил, что финансовые результаты по итогам года лучше, чем в 2021 году. Также показатели опережают стратегическую модель до 2025 года.

На основании этой информации давайте прикинем возможные результаты по итогам 2022 года и текущее положение компании.

Стратегия 2025.

Для начала посмотрим на стратегию 2025, которая была опубликована в 2021 году. Согласно ей, компания, опираясь на свой Цифровой каркас, должна добиться роста эффективности в традиционном бизнесе и опережающих темпов роста в некоторых новых направлениях. Ростелеком должен стать флагманом рынка телекоммуникационных услуг в стране.

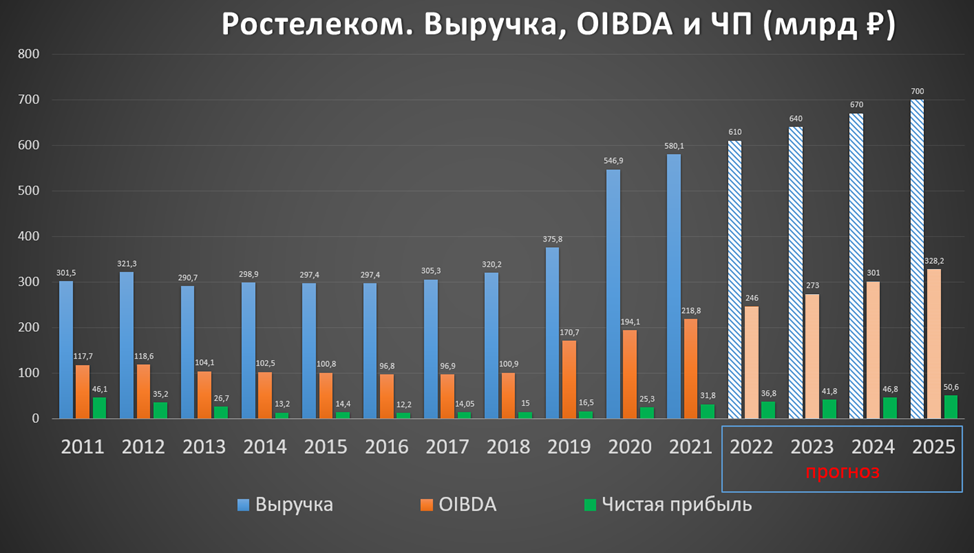

Выручка к 2025 году должна превысить 700 млрд в основном за счет развития новых направлений, таких как ЦОД, информационная безопасность, цифровая медицина, цифровые регионы и прочие сервисы.

Показатель OIBDA должен вырасти в 1,5 раза, а рентабельность по OIBDA превысит 40% за счет оптимизации затрат.

Капитальные затраты при этом должны сохраниться в абсолютном выражении. Но т.к. выручка вырастет, то относительная доля капзатрат снизится до 19% от выручки.

Все эти мероприятия должны привести к увеличению чистой прибыли в два раза. Чистый долг при этом должен быть менее 2,5 от OIBDA.

Динамика выручки и прибыли.

Динамика основных показателей последние годы позитивная. Темпы роста за последние пять лет двузначные. Выручка в среднем росла на 14%, OIBDA на 17%, а чистая прибыль на 21%.

Исходя из стратегии, мы можем построить прогноз до 2025 года. А учитывая последние заявления президента компании, что всё идёт с опережением плана, можно сделать вывод, что расчетные данные за 2022 год здесь, возможно, даже ниже фактических.

Долги.

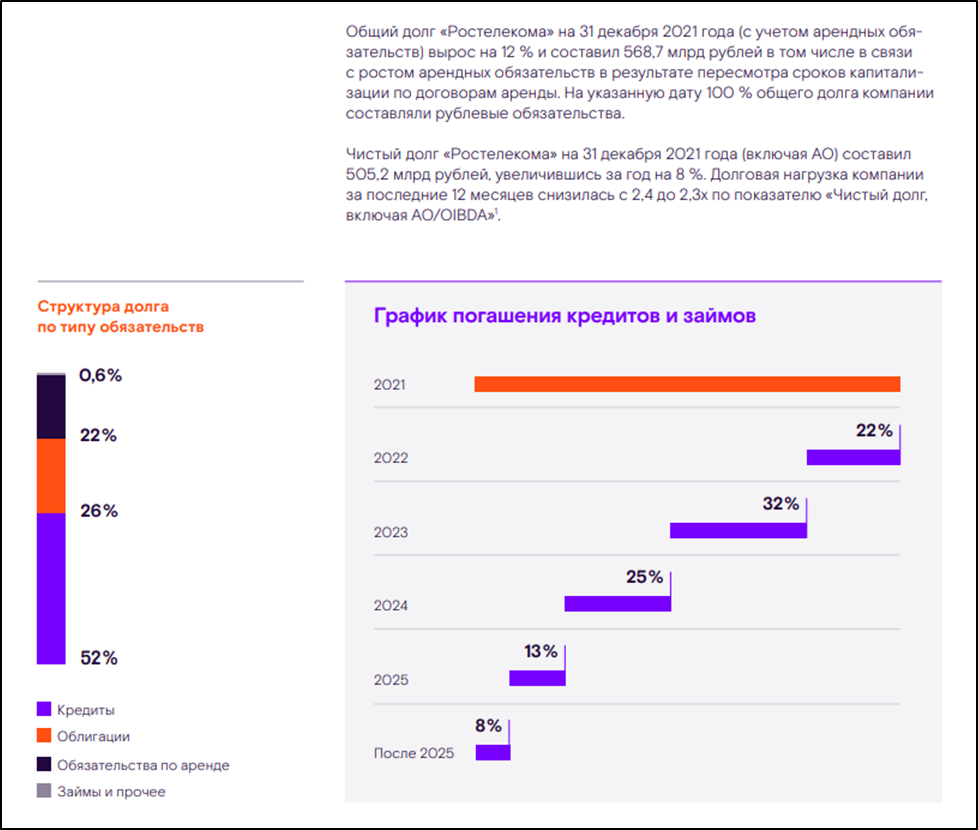

Так как итогового отчета за 2022 год еще не было, но мы знаем, что согласно стратегии, долг не должен сильно расти. Поэтому посмотрим на долговую нагрузку на конец 2021 года. Чистый долг превышал 505 млрд, правда это с учетом арендных обязательств, которые составляли 124 млрд. Итоговое отношение чистого долга к OIBDA = 2,3. Долг не маленький, но это традиционно для телекоммуникационного сектора.

Мультипликаторы.

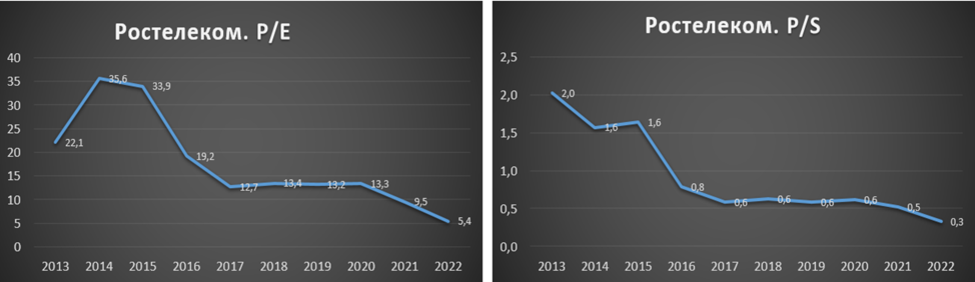

По мультипликаторам Ростелеком оценен недорого:

Текущая цена акции = 57,3 ₽

Капитализация компании = 200 млрд ₽

EV/EBITDA = 2,5

P/E = 6,1

P/S = 0,3

Это минимальные значения за десять лет.

Дивиденды.

Для прогноза дивидендов опять посмотрим в стратегию 2025. Там указано, что до 2023 года будет выплачиваться минимум 5 рублей на обыкновенную акцию, и планируется ежегодный рост дивидендов минимум на 5%. На дивиденды планировалось выплачивать от 50% до 100% от чистой прибыли.

К слову, примерно также прописано и в действующей дивидендной политике.

Причем 5 рублей должны были заплатить по итогам 2021 года. Но в июле 2022 года акционеры утвердили чуть меньший дивиденд в размере 4,56₽. Акционеры исходили из выплаты 50% от чистой прибыли и объяснили это сложившейся экономической ситуацией.

Думаю, что в этом году можно ориентироваться на дивиденды в районе 5,3₽. Что даёт 9% доходности по текущим ценам.

Если согласно стратегии, до 2025 года чистая прибыль удвоится, то и дивиденды могут также вырасти в два раза.

Риски.

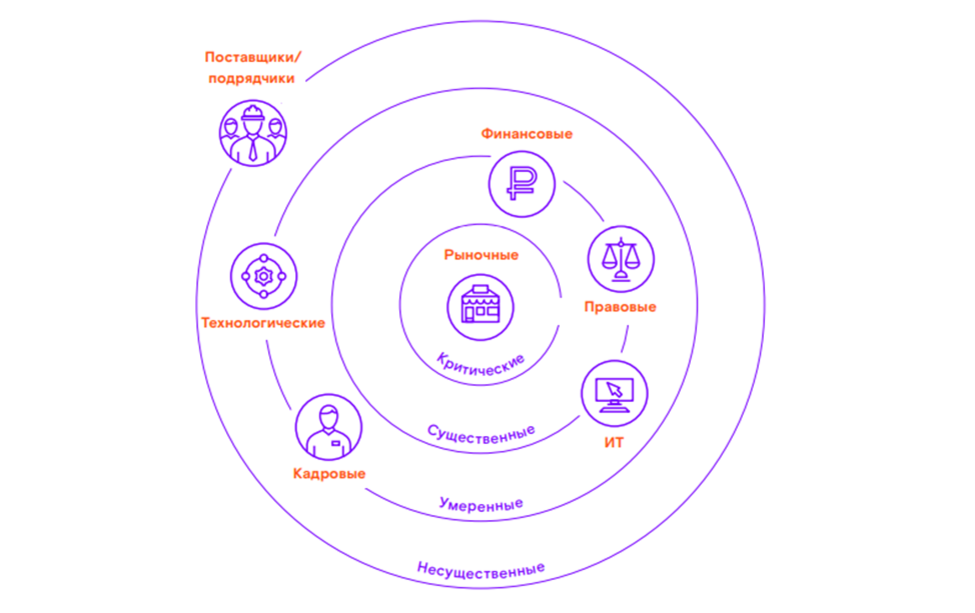

Компания в своем годовом отчете публикует матрицу рисков. Они разделяются на рыночные, финансовые, правовые, IT, кадровые, технологические, логистические.

Самые критичные из них – это рыночные. Они связаны с возможным усилением конкуренции на рынке. Из-за чего компания может потерять конкурентные преимущества по новым продуктам.

Часть рисков реализовалась. В частности, риск связанный с поставщиками и подрядчиками. В середине 2022 года Ростелеком заявлял о дефиците импортного оборудования, из-за чего было приостановлено строительство дата-центров в регионах.

Выводы.

Итак, подытожим по Ростелекому. Это представитель защитного сектора телекоммуникации. Больше половины акций принадлежит государству. Что обеспечивает компании определенные конкурентные преимущества.

У компании прибыльный и постепенно растущий бизнес.

Долговая нагрузка довольно высокая, но управляемая.

Несмотря на непростые обстоятельства, финансовые результаты за прошлый год должны быть лучше, чем в 2021 году. Компания идёт даже с опережением графика своей Стратегии.

Также у Ростелекома есть ряд рисков, в частности, в прошлом году были сбои с поставкой импортного оборудования.

Компания регулярно платит дивиденды. Выплаты за 2022 год могут быть в районе 9% к текущим ценам.

Акции за последние два года упали в 2 раза. Текущие мультипликаторы на минимальных отметках.

Мои сделки.

На Московской бирже торгуются обыкновенные и привилегированные акции. На слайде видно, что у меня были и те, и другие акции. И последний раз я их продавал в августе 2021 года, зафиксировав около 40% прибыли. Плюс получал дивиденды.

Сейчас акции торгуются ниже цен моих прежних покупок. Хотя бизнес явно пострадал не так сильно, как отражают котировки. В принципе, для диверсификации и ради дивидендов можно купить акции на текущих уровнях. В случае позитивного сценария, они могут вырасти в два раза в течение трёх лет.

«Ростелеком» — крупнейший в России интегрированный провайдер цифровых услуг и решений, который присутствует во всех сегментах рынка и охватывает миллионы домохозяйств, государственных и частных организаций.

Компания занимает лидирующие позиции на рынке услуг высокоскоростного доступа в интернет и платного телевидения. Кроме этого Ростелеком предоставляет услуги мобильной связи, фиксированной телефонии и прочие цифровые сервисы.

Количество клиентов услуг доступа в интернет с использованием оптических технологий составляет около 11 млн. Услугами платного ТВ пользуется также около 11 млн пользователей, из них на IPTV приходится более 6,5 млн. Количество клиентов мобильной связи превышает 47 млн.

Вообще на мобильную связь в 2021 году приходилось 34% выручки, на широкополосный доступ в Интернет 17%, на цифровые сервисы 15%, на Телевидение 7% и 27% на остальные услуги.

Текущая цена акций.

Акции компании торгуются на Московской бирже уже почти 25 лет. За это время были большие взлёты и падения. Последние два года акции находятся в даунтренде. Коррекция с локального максимума от февраля 2021 года составляет 50%. Текущие уровни были актуальны и 20 лет назад. Почему так происходит и стоит ли покупать акции Ростелекома? Давайте разбираться.

Финансовые результаты.

Ростелеком не публиковал полноценных промежуточных финансовых отчетов в 2022 году. Правда, думаю, что итоговый годовой отчет всё-таки выйдет. Но пока его нет, мы можем проанализировать известную информацию.

В частности, 19.01.2023 года Президент компании, Михаил Осеевский, заявил, что финансовые результаты по итогам года лучше, чем в 2021 году. Также показатели опережают стратегическую модель до 2025 года.

На основании этой информации давайте прикинем возможные результаты по итогам 2022 года и текущее положение компании.

Стратегия 2025.

Для начала посмотрим на стратегию 2025, которая была опубликована в 2021 году. Согласно ей, компания, опираясь на свой Цифровой каркас, должна добиться роста эффективности в традиционном бизнесе и опережающих темпов роста в некоторых новых направлениях. Ростелеком должен стать флагманом рынка телекоммуникационных услуг в стране.

Выручка к 2025 году должна превысить 700 млрд в основном за счет развития новых направлений, таких как ЦОД, информационная безопасность, цифровая медицина, цифровые регионы и прочие сервисы.

Показатель OIBDA должен вырасти в 1,5 раза, а рентабельность по OIBDA превысит 40% за счет оптимизации затрат.

Капитальные затраты при этом должны сохраниться в абсолютном выражении. Но т.к. выручка вырастет, то относительная доля капзатрат снизится до 19% от выручки.

Все эти мероприятия должны привести к увеличению чистой прибыли в два раза. Чистый долг при этом должен быть менее 2,5 от OIBDA.

Динамика выручки и прибыли.

Динамика основных показателей последние годы позитивная. Темпы роста за последние пять лет двузначные. Выручка в среднем росла на 14%, OIBDA на 17%, а чистая прибыль на 21%.

Исходя из стратегии, мы можем построить прогноз до 2025 года. А учитывая последние заявления президента компании, что всё идёт с опережением плана, можно сделать вывод, что расчетные данные за 2022 год здесь, возможно, даже ниже фактических.

Долги.

Так как итогового отчета за 2022 год еще не было, но мы знаем, что согласно стратегии, долг не должен сильно расти. Поэтому посмотрим на долговую нагрузку на конец 2021 года. Чистый долг превышал 505 млрд, правда это с учетом арендных обязательств, которые составляли 124 млрд. Итоговое отношение чистого долга к OIBDA = 2,3. Долг не маленький, но это традиционно для телекоммуникационного сектора.

Мультипликаторы.

По мультипликаторам Ростелеком оценен недорого:

Текущая цена акции = 57,3 ₽

Капитализация компании = 200 млрд ₽

EV/EBITDA = 2,5

P/E = 6,1

P/S = 0,3

Это минимальные значения за десять лет.

Дивиденды.

Для прогноза дивидендов опять посмотрим в стратегию 2025. Там указано, что до 2023 года будет выплачиваться минимум 5 рублей на обыкновенную акцию, и планируется ежегодный рост дивидендов минимум на 5%. На дивиденды планировалось выплачивать от 50% до 100% от чистой прибыли.

К слову, примерно также прописано и в действующей дивидендной политике.

Причем 5 рублей должны были заплатить по итогам 2021 года. Но в июле 2022 года акционеры утвердили чуть меньший дивиденд в размере 4,56₽. Акционеры исходили из выплаты 50% от чистой прибыли и объяснили это сложившейся экономической ситуацией.

Думаю, что в этом году можно ориентироваться на дивиденды в районе 5,3₽. Что даёт 9% доходности по текущим ценам.

Если согласно стратегии, до 2025 года чистая прибыль удвоится, то и дивиденды могут также вырасти в два раза.

Риски.

Компания в своем годовом отчете публикует матрицу рисков. Они разделяются на рыночные, финансовые, правовые, IT, кадровые, технологические, логистические.

Самые критичные из них – это рыночные. Они связаны с возможным усилением конкуренции на рынке. Из-за чего компания может потерять конкурентные преимущества по новым продуктам.

Часть рисков реализовалась. В частности, риск связанный с поставщиками и подрядчиками. В середине 2022 года Ростелеком заявлял о дефиците импортного оборудования, из-за чего было приостановлено строительство дата-центров в регионах.

Выводы.

Итак, подытожим по Ростелекому. Это представитель защитного сектора телекоммуникации. Больше половины акций принадлежит государству. Что обеспечивает компании определенные конкурентные преимущества.

У компании прибыльный и постепенно растущий бизнес.

Долговая нагрузка довольно высокая, но управляемая.

Несмотря на непростые обстоятельства, финансовые результаты за прошлый год должны быть лучше, чем в 2021 году. Компания идёт даже с опережением графика своей Стратегии.

Также у Ростелекома есть ряд рисков, в частности, в прошлом году были сбои с поставкой импортного оборудования.

Компания регулярно платит дивиденды. Выплаты за 2022 год могут быть в районе 9% к текущим ценам.

Акции за последние два года упали в 2 раза. Текущие мультипликаторы на минимальных отметках.

Мои сделки.

На Московской бирже торгуются обыкновенные и привилегированные акции. На слайде видно, что у меня были и те, и другие акции. И последний раз я их продавал в августе 2021 года, зафиксировав около 40% прибыли. Плюс получал дивиденды.

Сейчас акции торгуются ниже цен моих прежних покупок. Хотя бизнес явно пострадал не так сильно, как отражают котировки. В принципе, для диверсификации и ради дивидендов можно купить акции на текущих уровнях. В случае позитивного сценария, они могут вырасти в два раза в течение трёх лет.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба