9 февраля 2023 БКС Экспресс

Депозиты — это понятный и доступный каждому инструмент для сбережения денег. Однако с 2023 г. в России заработал закон, согласно которому людям придется платить налоги с доходов по банковским вкладам. Объясняем, как это работает и есть ли альтернативы.

Что изменилось

Закон о введении 13%-ого налога на вклады появился еще в 2020 г. При этом первый сбор нужно было заплатить по итогам 2021 г. Однако позже, на фоне пандемии, государство в качестве меры поддержки освободило вкладчиков от его уплаты. Но по итогам 2023 г. никаких послаблений не предвидится: налогом будут облагаться все доходы с процентов выше 75 тыс. руб., при условии, что ключевая ставка не превысит 7,5%. Если этот показатель поднимется, сбор также увеличится.

При этом все вклады суммируются — то есть нельзя разложить деньги небольшими частями по нескольким депозитам и надеяться, что ничего платить не придется. Налоговая видит все счета каждого человека, а общее начисление по ним будет происходить автоматически.

Пример. Допустим, у вас на срочных вкладах есть 2 млн руб. под 6%. То есть вы можете заработать за год 120 тыс. руб. Теперь считаем: (120 тыс. минус 75 тыс.) * 13% = 5 850 — это сумма налога, который вы заплатите.

Помимо этого, у депозитов есть и другие недостатки:

• Страхуется только сумма до 1,4 млн руб. То есть если у вас на вкладе денег больше, и у банка внезапно отберут лицензию, вам вернется только застрахованная часть. Поэтому, если переживаете за сбережения, их придется делить на несколько частей до 1,4 млн руб. и класть в разные банки.

• Срочные депозиты, по которым банки обычно предлагают наиболее привлекательные проценты, чаще всего нельзя пополнять до истечения срока их окончания. То же касается снятия накопленных средств.

Что дает рынок облигаций

Облигаций очень много, и вы можете выбрать выпуски с условиями, которые привлекают именно вас. Например, выплата купонов может происходить еженедельно, ежемесячно и т. д. Еще одно преимущество этих бумаг перед банковскими депозитами — возможность беспрепятственно покупать и продавать их, ограничений нет.

Какие бывают облигации:

• ОФЗ (облигации федерального займа) — государственные облигации, выпускает Министерство финансов России. Эти бумаги считаются самыми надежными, т. к. риски по ним минимальны — вероятность невыплаты крайне мала. При этом доходность некоторых выпусков меняется вместе с рынком: у ОФЗ-ИН номинал зависит от инфляции, у ОФЗ-ПК — от рыночных процентных ставок.

Аналитики БКС в рамках стратегии на 2023 г. прогнозируют, что индекс ОФЗ вырастет на 15%. В условиях ожидания существенного падения ставок мы выделяем длинные ОФЗ с дюрацией не менее 8–10 лет, потенциалом снижения доходности к погашению до 8% и общим доходом 25–30%. Пример бумаги: длинная ОФЗ 26240 (ISIN RU000A103BR0, YTM 10,3%, дюрация 8, купон 7%, погашение 13,5 лет), кумулятивная доходность по ней может составить около 13% за полгода.

• Корпоративные — выпускают частные компании для привлечения дополнительных денежных средств. Несмотря на то, что риски выше, доходность по ним может быть больше, чем у ОФЗ.

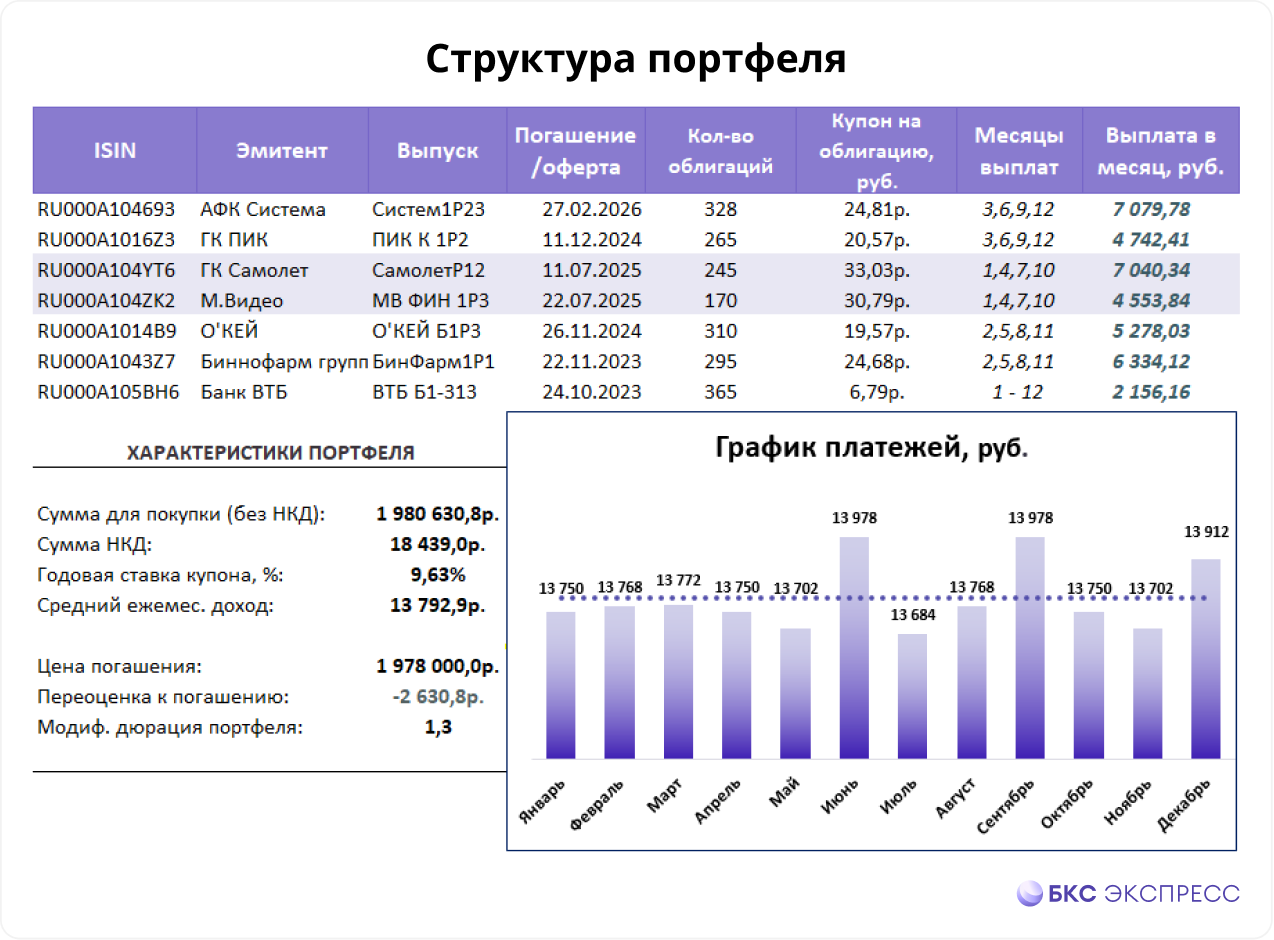

Как вариант, можно рассмотреть портфель облигаций, который приносит инвестору ежемесячный пассивный доход. Подробности читайте здесь.

• Замещающие — номинированы в долларах и евро, но расчеты и выплаты осуществляются в рублях. Отличный вариант для инвесторов, которые хотят, чтобы их сбережения были привязаны к курсу валют.

Пример. Итак, вы кладете на депозит 10 млн руб. на 3 года под 8,01% годовых (средняя максимальная ставка в топ-10 банков — ЦБ). Предположим, что максимальная ставка ЦБ РФ в 2023 г. будет 7,5%, в 2024 г. — 7%, в 2025 г. — 6,5%. Тогда к концу срока инвестор получит 2,403 млн руб., из которых на уплату налога уйдет 285 тыс. руб. Чистый результат — 2,118 млн руб.

Если же человек вложит свои средства в ОФЗ с погашением через три года и будет реинвестировать купоны, то доходность по текущим ценам гособлигаций составит примерно 8,4% годовых. После уплаты НДФЛ с ОФЗ доходность — около 2,19 млн руб.

Что изменилось

Закон о введении 13%-ого налога на вклады появился еще в 2020 г. При этом первый сбор нужно было заплатить по итогам 2021 г. Однако позже, на фоне пандемии, государство в качестве меры поддержки освободило вкладчиков от его уплаты. Но по итогам 2023 г. никаких послаблений не предвидится: налогом будут облагаться все доходы с процентов выше 75 тыс. руб., при условии, что ключевая ставка не превысит 7,5%. Если этот показатель поднимется, сбор также увеличится.

При этом все вклады суммируются — то есть нельзя разложить деньги небольшими частями по нескольким депозитам и надеяться, что ничего платить не придется. Налоговая видит все счета каждого человека, а общее начисление по ним будет происходить автоматически.

Пример. Допустим, у вас на срочных вкладах есть 2 млн руб. под 6%. То есть вы можете заработать за год 120 тыс. руб. Теперь считаем: (120 тыс. минус 75 тыс.) * 13% = 5 850 — это сумма налога, который вы заплатите.

Помимо этого, у депозитов есть и другие недостатки:

• Страхуется только сумма до 1,4 млн руб. То есть если у вас на вкладе денег больше, и у банка внезапно отберут лицензию, вам вернется только застрахованная часть. Поэтому, если переживаете за сбережения, их придется делить на несколько частей до 1,4 млн руб. и класть в разные банки.

• Срочные депозиты, по которым банки обычно предлагают наиболее привлекательные проценты, чаще всего нельзя пополнять до истечения срока их окончания. То же касается снятия накопленных средств.

Что дает рынок облигаций

Облигаций очень много, и вы можете выбрать выпуски с условиями, которые привлекают именно вас. Например, выплата купонов может происходить еженедельно, ежемесячно и т. д. Еще одно преимущество этих бумаг перед банковскими депозитами — возможность беспрепятственно покупать и продавать их, ограничений нет.

Какие бывают облигации:

• ОФЗ (облигации федерального займа) — государственные облигации, выпускает Министерство финансов России. Эти бумаги считаются самыми надежными, т. к. риски по ним минимальны — вероятность невыплаты крайне мала. При этом доходность некоторых выпусков меняется вместе с рынком: у ОФЗ-ИН номинал зависит от инфляции, у ОФЗ-ПК — от рыночных процентных ставок.

Аналитики БКС в рамках стратегии на 2023 г. прогнозируют, что индекс ОФЗ вырастет на 15%. В условиях ожидания существенного падения ставок мы выделяем длинные ОФЗ с дюрацией не менее 8–10 лет, потенциалом снижения доходности к погашению до 8% и общим доходом 25–30%. Пример бумаги: длинная ОФЗ 26240 (ISIN RU000A103BR0, YTM 10,3%, дюрация 8, купон 7%, погашение 13,5 лет), кумулятивная доходность по ней может составить около 13% за полгода.

• Корпоративные — выпускают частные компании для привлечения дополнительных денежных средств. Несмотря на то, что риски выше, доходность по ним может быть больше, чем у ОФЗ.

Как вариант, можно рассмотреть портфель облигаций, который приносит инвестору ежемесячный пассивный доход. Подробности читайте здесь.

• Замещающие — номинированы в долларах и евро, но расчеты и выплаты осуществляются в рублях. Отличный вариант для инвесторов, которые хотят, чтобы их сбережения были привязаны к курсу валют.

Пример. Итак, вы кладете на депозит 10 млн руб. на 3 года под 8,01% годовых (средняя максимальная ставка в топ-10 банков — ЦБ). Предположим, что максимальная ставка ЦБ РФ в 2023 г. будет 7,5%, в 2024 г. — 7%, в 2025 г. — 6,5%. Тогда к концу срока инвестор получит 2,403 млн руб., из которых на уплату налога уйдет 285 тыс. руб. Чистый результат — 2,118 млн руб.

Если же человек вложит свои средства в ОФЗ с погашением через три года и будет реинвестировать купоны, то доходность по текущим ценам гособлигаций составит примерно 8,4% годовых. После уплаты НДФЛ с ОФЗ доходность — около 2,19 млн руб.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба