Золото в последние несколько месяцев снова стало активом номер один среди товаров, хотя по итогам прошлого, 2022-го года желтый металл практически не сдвинулся с места. Это факт, несмотря на масштабные колебания в течение года, золото начало и закончило прошлый год на отметке примерно 1800-1810 $/тр.унцию. Но уже за первый месяц текущего года рост его составил порядка 7%, а от ноябрьских минимумов прошлого года рост составил уже почти 20%. (рис.1). Почему в октябре 2022 - январе 2023 произошел вдруг такой скачок, и что же будет дальше? Как всегда, сейчас масса мнений, версий и прогнозов. И хотя давать комментарии и делать прогнозы на финансовом рынке - дело неблагодарное, все же попытаемся внести свои три копейки.

Рис.1 (динамика биржевой цены золота в 2022-2023гг.)

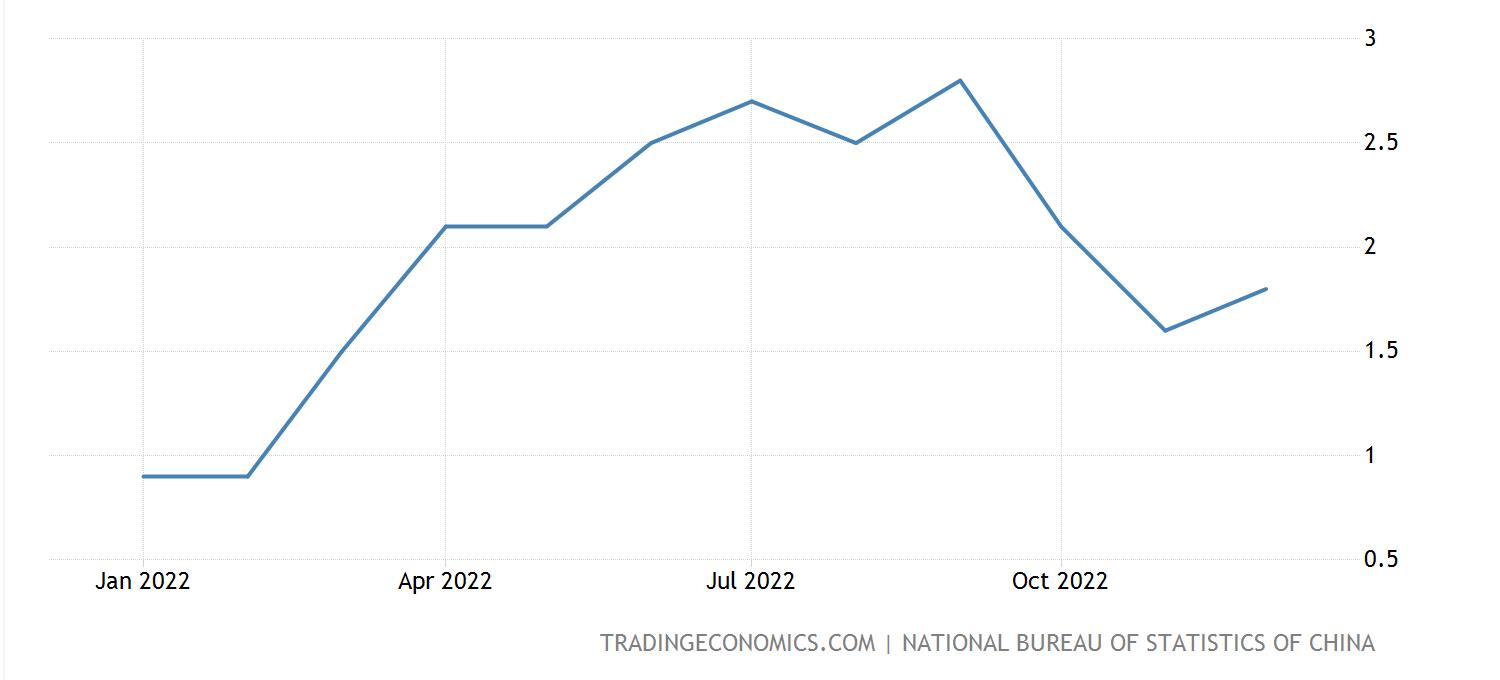

Ну, по поводу того, почему такой рост, не будем пытаться примерять на себя лавры раскрученных аналитиков и макроэкономистов. Всего лишь укажем на тот факт, что период резкого роста золота последних четырех месяцев практически совпал с периодом резкого снижения инфляции в двух самых больших экономиках мира – американской (рис. 2) и китайской (рис.3).

Рис.2 (Инфляция в США, 2022-2023 гг.)

Рис.3 (Инфляция в Китае, 2022-2023 гг.)

Хотя мы и не придерживаемся того, что каждому движению рынка обязательно нужно искать объяснение и подтверждение, но тем не менее - если нужно объяснение росту – почему бы и нет? Ведь те же самые аналитики и прогнозисты нам говорят: «золото давно уже перестало играть свою основную функцию - быть всеобщим эквивалентом, мировыми деньгами, главной резервной валютой, и стало просто товаром, таким же, как и остальные металлы». Мы категорически не согласны с этим утверждением, но если нашим читателям нужно объяснение от звездных прогнозистов, пожалуйста: если золото обычный товар, то со снижением инфляции возможно смягчение денежно-кредитной политики и понижение ставок, а значит в перспективе резкое восстановление экономики и значит рост сырьевых товаров, в том числе и золота. Вот и взлетело золото на падении инфляции в Китае и США, а по сути – на ожиданиях того, что рецессии не будет (или может она уже закончилась?). Как там будет с рецессией – вообще непонятно, но рынок ведь всегда живет ожиданиями. То есть, в данном случае, золото как раз сработало именно так, как и должно было сработать, будучи «простым товаром-металлом». Ибо, если золото не просто промышленный металл, а все же некий главный резервный актив, последнее убежище инвесторов в периоды гиперинфляций и кризисов, то в период спада инфляции и ожидания восстановления мировой экономики оно должно было, наоборот, дешеветь….Словом, современная теория о золоте, как о «просто биржевом товаре-металле» на этот раз оказалась права. А почему бы и нет, тем более, если речь идет о любимом занятии макроэкономистов - все объяснять задним числом. Правда, если перечислять в истории золота моменты, когда эта современная теория не работала, то счет будет явно не в ее (теории) пользу…Ну да ладно, оставим прошлое и попытки объяснить его. Займемся будущим и попытаемся в этой статье ответить на вопрос, а что же дальше, будет ли золото брать вершину 2000$/тр.унцию и стоит ли сейчас покупать? В этой статье мы не будем делать каких-то макроэкономических прогнозов, а последуем тому старому биржевому принципу, что биржевая цена и объем биржевых торгов полностью отражают всю информацию, влияющую на рынок. Это утверждение есть основной постулат, на котором стоит весь технический анализ рынков, то есть анализ графиков биржевой цены и объема торгов с целью выявления трендов и их разворотов. То есть, попробуем «прокачать» ситуацию с помощью анализа биржевого графика золота. Для начала нужно посмотреть на золото так сказать, с «высоты птичьего полета», то есть взглянем на долгосрочный график за последние 15 лет (рис.4).

Рис.4 (долгосрочный еженедельный график золота)

На рис.4 представлен график цены золота на бирже COMEX в еженедельном таймфрейме. Первое, что сразу бросается в глаза – это явная зона сопротивления от 1900 до 2000 $/тройскую унцию. И действительно, все исторические пики с начала текущего столетия (2011, 2020, 2022 года) «упираются» в эту зону сопротивления. Текущий скачок цен также достиг этой зоны сопротивления. Снизу же рынок «подпирает» исторический долгосрочный растущий тренд (зеленая линия 1 на рис.1), от которого цена оторвалась уже довольно сильно. Таким образом, даже исходя из долгосрочного взгляда на историю за последние более чем 30 лет, золото сейчас относительно дорого. Но понятие «относительно дорого» само по себе мало что дает для практического инвестора. В самом деле, нахождение вблизи зоны сильного сопротивления хоть и увеличивает вероятность отката рынка вниз, но и не отменяет на 100% того, что этот уровень сопротивления может быть однажды пробит наверх. Необходим еще какой-то сигнал, подтверждающий наше предположение о том, что золото технически дорого. И тут нам опять придется обратиться к понятию относительности. Проанализируем теперь не только долгосрочный график самого золота, но и график отношения цены золота к цене серебра, знаменитый коэффициент «Gold/Silver Ratio» (GSR), он широко известен инвесторам. Здесь немного отвлечемся от теханализа. По сути, коэффициент GSR показывает, насколько золото дорого или дешево ОТНОСИТЕЛЬНО серебра. Коэффициент GSR служит своего рода макроэкономическим индикатором - когда в экономике все хорошо, растут оба металла, но серебро, как более промышленный металл, растет быстрее, чем золото. То есть, в периоды роста мировой экономики коэффициент GSR обычно падает, а в периоды кризисов, рецессий и спадов, наоборот, он растет, поскольку золото может сильно расти, а серебро может и не расти, а даже падать. Но для нас коэффициент GSR и его анализ интересен тем, что по идее, его минимумы должны примерно соответствовать пикам, максимумам золота. Максимальные же значения GSR, как правило, соответствуют минимумам золота в период его спадов. Теперь взглянем на график коэффициента GSR и сравним его с тем же долгосрочным графиком золота (рис.5).

Рис.5 (долгосрочный график золота (вверху), долгосрочный график коэффициента GSR, масштаб еженедельный (weekly))

В нижней части рис.5 как раз представлен еженедельный график коэффициента GSR. Что же примечательного и интересного для нас мы видим при анализе этих графиков:

коэффициент GSR медленно растет в рамках долгосрочного растущего канала (линии 2 и 3)

Все исторические пики золота действительно соответствуют минимумам коэффициента GSR в пределах этого растущего канала.

Например, пик золота в 2011 году соответствует минимуму GSR (область А на графике GSR) .

Исторический пик золота в разгар пандемии Ковида в 2020м году также сопровождался минимумом GSR (область В на графике GSR)

Очередной скачок золота в зону сопротивления 1900-2000$/унцию в марте 2022 года на фоне начала конфликта Украины и России также соответствует значениям коэффициента GSR, близким к линии поддержки 2 на рис.5 (область С на рис.5)

И, наконец, самое интересное – на фоне последнего скачка золота в зону сопротивления 1900-2000 коэффициент GSR снова показал свой минимум, «ударился» о линию поддержки 2 и отскочил (область D на рис.5)

Промежуточный вывод, который уже можно сделать, исходя из этого параллельного исследования двух графиков – линия поддержки 2 по коэффициенту GSR в очередной раз выдержана, и этот коэффициент и далее будет двигаться в рамках своего растущего долгосрочного канала. А если это так, то и вероятность «пробоя» рынком золота в этот раз зоны сопротивления 1900-2000 $/ тр.унцию также резко падает. И соответственно, возрастает вероятность его падения. Вероятное направление движения как самого золота, так и коэффициента GSR на рис.6.

Рис.6 (долгосрочный график золота (вверху), долгосрочный график коэффициента GSR, вероятное направление движения)

В общем, анализ графика коэффициента GSR совместно с графиком самого золота дает нам основание утверждать, что и в этот раз золото не пробьет вверх сопротивление 1900-2000 $/тр. унцию, и возможно даже, снова будет падать. Но один индикатор (коэффициент GSR) хорошо, а два – еще лучше. Вообще, чем больше таких технических индикаторов выдают один и тот же сигнал к возможной смене направления рынка - тем достовернее этот сигнал. Это тоже один из основных принципов технического анализа рынков. Причем желательно, чтобы эти индикаторы были основаны на разных исходных данных – цене, объеме торгов, открытом интересе участников рынка и т.д. И в этом смысле такой показатель, как открытый интерес (Open Interest) очень показателен. Открытый интерес – на рынке производных инструментов (фьючерсов и опционов) это суммарное количество открытых позиций в контрактах, как со стороны покупателей, так и со стороны продавцов. Это второй, после собственно торгового оборота, объемный показатель биржевого рынка. Но он, по определению своему, может рассчитываться только для фьючерсов и опционов. В нашем случае это должны быть производные на золото. В чем смысл исследовать этот показатель? Коротко, тут можно выделить следующие теоретические положения:

По мере развития тренда на рынке (неважно, какого – растущего или падающего) открытый интерес, как правило, растет, поскольку каждая сторона – и «быки» и «медведи», уверены в своей правоте и продолжают открывать новые позиции на рынке.

В моменты завершающей фазы тренда и его слома, как правило, открытый интерес, начинает падать, поскольку проигравшая сторона (неважно, «бык» или «медведь») признает свое поражение и в панике закрывает свои открытые позиции, а победители (аналогично, это могут быть и «быки» и «медведи»), боясь упустить «вершину» рынка, фиксируют прибыль и также выходят из рынка. То есть, проигравшие и победители фактически ликвидируют свои открытые позиции «друг в друга», а новых игроков на рынке не появляется.

Теперь вернемся к золоту и рассмотрим текущий (с экспирацией в марте 2023г.) расчетный контракт на аффинированное золото на Московской Бирже совместно с показателем Открытого Интереса (Open Interest) в дневном таймфрейме (рис.7).

Рис.7 (текущий (мартовский) фьючерс на золото на Мосбирже (вверху), открытый интерес (гистограмма внизу))

И тут мы можем обнаружить кое-что интересное. На фоне роста золота конца января-начала февраля и входа в зону сопротивления 1900-2000$/ унцию (этот рост показан зеленой стрелкой), открытый интерес на рынке (синяя гистограмма на рис.7) начинает падать (показано красной стрелкой), хотя до этого рост рынка сопровождался ростом открытого интереса. Тут мы как раз имеем дело с так называемым «медвежьим» расхождением рыночной цены и объемного показателя – открытого интереса. То есть, при подходе к сопротивлению 1900-2000$/унцию открытые позиции схлопываются – «медведи» закрывают «шорты» в золоте, а «быки» фиксируют прибыль, причем обе категории делают это «друг в друга», новых игроков на рынке не появляется. Это весьма и весьма сильный «медвежий» сигнал, хотя и предварительный. Но не забываем, что чем больше разных технических индикаторов указывают на слом тенденции, тем увереннее, вероятнее их сигналы. Причем желательно, чтобы эти сигналы исходили от индикаторов, базой для расчета которых являются разные рыночные показатели. Поэтому пойдем далее и рассмотрим тот же ежедневный график золота, но уже совместно с двумя другими известными индикаторами (рис.8):

Индекс спроса (Demand Index) – индикатор, рассчитываемый на основе объема торгов и показывающий, насколько текущее движение подтверждается спросом в виде биржевого оборота.

Базовый индикатор направленности рынка (Directional Movement Basic) – индикатор, который характеризует способность рынка закрывать день на максимуме (при росте) или на минимуме (при падении), то есть, по сути, силу тренда. Рассчитывается, исходя из максимума, минимума дня и цены закрытия.

Рис.8 (текущий (мартовский) фьючерс на золото на Мосбирже (внизу), индекс спроса (зеленая кривая в середине), индекс направленности рынка (синяя кривая вверху)

Взглянув на графики этих индикаторов и сравнив их поведение с динамикой цены золота, видим практически то же самое, как в случае с открытым интересом. Скачок цены золота в зону сопротивления (зеленая стрелка на ценовом графике золота) сопровождается падением как индекса спроса, так и индекса направленности (показано красными стрелками на графиках индикаторов на рис.8). Таким образом, рост цены и максимум рынка не подтверждается ни объемом, ни силой «быков», что означает ту же самую «медвежью» дивергенцию. Ну, с «медвежьими» сигналами, похоже, все в порядке, их достаточно. Видимо, в этот раз рынок все же не преодолеет эту пресловутую зону сопротивления 1900-2000$. Но не преодолеет – это еще не значит, что сразу упадет. Как уже выше говорилось, все рассмотренные выше сигналы технических индикаторов хоть и считаются довольно сильными в теханализе, но они предварительные. Для идентификации самого разворота необходим какой-то подтверждающий триггер, сигнал, фиксирующий сам разворот. Попробуем определить и его. Для этого снова рассмотрим тот же дневной график текущего фьючерса на золото (рис.9).

Рис.9 (текущий (мартовский) фьючерс на золото на Мосбирже)

Итак, на рис.9 мы видим, что на рынке с ноября 2022 существовал среднесрочный растущий тренд, характеризующийся зеленой линией 4. Далее, в начале февраля уже текущего года рынок пробил вниз эту линию (сам момент пробоя отмечен, как область Е). Это уже сам по себе неплохой подтверждающий «медвежий» сигнал, но он не единственный. В период роста в октябре 2022-январе 2023 г. средняя линия конверта волатильности (конверта Боллинджера), красная линия 5 на рис.9, также росла. Средняя линия конверта Боллинджера - это также неплохо описывающая среднесрочный тренд простая скользящая средняя с периодом 20 дней (simple moving average (20)). Так вот, за период с начала февраля эта усредненная линия тренда уже тоже успела развернуться вниз (показано красной стрелкой на рис.8), чего не было на протяжении всего роста с ноября прошлого по февраль текущего года. Таким образом, имеем и второй подтверждающий сигнал к тому, что среднесрочно растущий тренд все-таки сменился падающим. Нот и это еще не конец нашего длинного исследования. Сказано «А», теперь надо говорить и «Б». То есть о том, куда может упасть золото, в ходе уже начавшегося, фактически, снижения. Ну тут гадать можно много, но первое, что проходит, исходя из того же графика на рис.9: довольно широкая зона 1740-1760$/унцию. На рис.9 она отмечена, как область G. Почему именно эта зона? Тут сошлось много чего:

В период роста эта зона была зоной сопротивления, возможно, на этих уровнях накоплено довольно много «шортов», которые, возможно, предпочтут закрыть их « в ноль» при падении туда рынка сейчас.

На уровне примерно 1760$ находится 200-дневная простая скользящая средняя, всем «технарям» хорошо известная SMA (200). Как ни странно, то, что у всех на слуху, зачастую тоже работает.

1740-1745$ - это коррекция на 61,8% от всего предыдущего роста с октября 2022 по февраль 2023г., то есть последний уровень возможной поддержки, согласно Фибоначчи.

Тут нужно еще подчеркнуть, что подскоки на наметившемся снижении, конечно же будут, и уже примерно понятно, до какого уровня можно ждать первого такого отскока: Это 1900$/тр. унцию (показана, как область F на рис.9) - нижняя граница пресловутой, уже теперь не взятой зоны сопротивления 1900-2000$/ унцию, а там ведь много накупивших золото, которые рады будут выйти из рынка «в ноль» или даже с небольшим убытком. И не только, на этом же уровне сейчас находится и линия 5 средняя конверта Боллинджера, и линия 4 уже пробитого среднесрочного растущего тренда. Так что область F – довольно вероятный уровень, до которого рынок вполне может отскочить. А может и не отскакивать, тут уж как пойдет – предсказывать бесполезно. Итак, наверное, пора подвести итог и сделать выводы. Основное, что можно предполагать уже с довольно высокой долей вероятности: рынок золота, не обновив исторический рекорд по цене, в среднесрочной перспективе (до года) развернулся и наверняка будет снижаться. На наш взгляд, оптимальный торговый план может быть таков:

Для долгосрочных инвесторов (срок инвестиций более 1 года) – наш вывод о вероятном снижении золота, это совсем не повод для выхода из длинных позиций. Скорее, это возможность увеличить свои вложения в золото, воспользовавшись падением. То есть – ждать. Возможно, докупать при достижении 1740-1760$/тр. унцию, но пока об этом говорить рановато.

Для среднесрочных позиционных игроков - видимо, стоит подумать о фиксации прибыли по золоту, по крайней мере, при подскоке до 1900$/тр. унцию, стоит продать хотя бы часть позиций. Где откупать проданные позиции, пока сложно сказать, но рабочая версия – это зона 1740-1760$/ унцию.

Для краткосрочных спекулянтов – Лонг по золоту сейчас вряд ли оправдан, лучше из него выйти. Однозначно, стоит зафиксировать прибыль (если она есть), уж точно нужно сократить плечо. На отскоке наверх, например до 1900$ тр. унцию, если рынок вновь начинает снижаться – возможно, даже открытие короткой позиции (для особо агрессивных игроков) с целью для фиксации прибыли 1760$/тр. унцию.

Наш своеобразный «техосмотр» золота подошел к концу. Тут надо подчеркнуть, что это исследование отражает только личный взгляд автора на биржевую цену золота с использованием биржевых графиков, и ни в коей мере не претендует на полноту и фундаментальность.

Рис.1 (динамика биржевой цены золота в 2022-2023гг.)

Ну, по поводу того, почему такой рост, не будем пытаться примерять на себя лавры раскрученных аналитиков и макроэкономистов. Всего лишь укажем на тот факт, что период резкого роста золота последних четырех месяцев практически совпал с периодом резкого снижения инфляции в двух самых больших экономиках мира – американской (рис. 2) и китайской (рис.3).

Рис.2 (Инфляция в США, 2022-2023 гг.)

Рис.3 (Инфляция в Китае, 2022-2023 гг.)

Хотя мы и не придерживаемся того, что каждому движению рынка обязательно нужно искать объяснение и подтверждение, но тем не менее - если нужно объяснение росту – почему бы и нет? Ведь те же самые аналитики и прогнозисты нам говорят: «золото давно уже перестало играть свою основную функцию - быть всеобщим эквивалентом, мировыми деньгами, главной резервной валютой, и стало просто товаром, таким же, как и остальные металлы». Мы категорически не согласны с этим утверждением, но если нашим читателям нужно объяснение от звездных прогнозистов, пожалуйста: если золото обычный товар, то со снижением инфляции возможно смягчение денежно-кредитной политики и понижение ставок, а значит в перспективе резкое восстановление экономики и значит рост сырьевых товаров, в том числе и золота. Вот и взлетело золото на падении инфляции в Китае и США, а по сути – на ожиданиях того, что рецессии не будет (или может она уже закончилась?). Как там будет с рецессией – вообще непонятно, но рынок ведь всегда живет ожиданиями. То есть, в данном случае, золото как раз сработало именно так, как и должно было сработать, будучи «простым товаром-металлом». Ибо, если золото не просто промышленный металл, а все же некий главный резервный актив, последнее убежище инвесторов в периоды гиперинфляций и кризисов, то в период спада инфляции и ожидания восстановления мировой экономики оно должно было, наоборот, дешеветь….Словом, современная теория о золоте, как о «просто биржевом товаре-металле» на этот раз оказалась права. А почему бы и нет, тем более, если речь идет о любимом занятии макроэкономистов - все объяснять задним числом. Правда, если перечислять в истории золота моменты, когда эта современная теория не работала, то счет будет явно не в ее (теории) пользу…Ну да ладно, оставим прошлое и попытки объяснить его. Займемся будущим и попытаемся в этой статье ответить на вопрос, а что же дальше, будет ли золото брать вершину 2000$/тр.унцию и стоит ли сейчас покупать? В этой статье мы не будем делать каких-то макроэкономических прогнозов, а последуем тому старому биржевому принципу, что биржевая цена и объем биржевых торгов полностью отражают всю информацию, влияющую на рынок. Это утверждение есть основной постулат, на котором стоит весь технический анализ рынков, то есть анализ графиков биржевой цены и объема торгов с целью выявления трендов и их разворотов. То есть, попробуем «прокачать» ситуацию с помощью анализа биржевого графика золота. Для начала нужно посмотреть на золото так сказать, с «высоты птичьего полета», то есть взглянем на долгосрочный график за последние 15 лет (рис.4).

Рис.4 (долгосрочный еженедельный график золота)

На рис.4 представлен график цены золота на бирже COMEX в еженедельном таймфрейме. Первое, что сразу бросается в глаза – это явная зона сопротивления от 1900 до 2000 $/тройскую унцию. И действительно, все исторические пики с начала текущего столетия (2011, 2020, 2022 года) «упираются» в эту зону сопротивления. Текущий скачок цен также достиг этой зоны сопротивления. Снизу же рынок «подпирает» исторический долгосрочный растущий тренд (зеленая линия 1 на рис.1), от которого цена оторвалась уже довольно сильно. Таким образом, даже исходя из долгосрочного взгляда на историю за последние более чем 30 лет, золото сейчас относительно дорого. Но понятие «относительно дорого» само по себе мало что дает для практического инвестора. В самом деле, нахождение вблизи зоны сильного сопротивления хоть и увеличивает вероятность отката рынка вниз, но и не отменяет на 100% того, что этот уровень сопротивления может быть однажды пробит наверх. Необходим еще какой-то сигнал, подтверждающий наше предположение о том, что золото технически дорого. И тут нам опять придется обратиться к понятию относительности. Проанализируем теперь не только долгосрочный график самого золота, но и график отношения цены золота к цене серебра, знаменитый коэффициент «Gold/Silver Ratio» (GSR), он широко известен инвесторам. Здесь немного отвлечемся от теханализа. По сути, коэффициент GSR показывает, насколько золото дорого или дешево ОТНОСИТЕЛЬНО серебра. Коэффициент GSR служит своего рода макроэкономическим индикатором - когда в экономике все хорошо, растут оба металла, но серебро, как более промышленный металл, растет быстрее, чем золото. То есть, в периоды роста мировой экономики коэффициент GSR обычно падает, а в периоды кризисов, рецессий и спадов, наоборот, он растет, поскольку золото может сильно расти, а серебро может и не расти, а даже падать. Но для нас коэффициент GSR и его анализ интересен тем, что по идее, его минимумы должны примерно соответствовать пикам, максимумам золота. Максимальные же значения GSR, как правило, соответствуют минимумам золота в период его спадов. Теперь взглянем на график коэффициента GSR и сравним его с тем же долгосрочным графиком золота (рис.5).

Рис.5 (долгосрочный график золота (вверху), долгосрочный график коэффициента GSR, масштаб еженедельный (weekly))

В нижней части рис.5 как раз представлен еженедельный график коэффициента GSR. Что же примечательного и интересного для нас мы видим при анализе этих графиков:

коэффициент GSR медленно растет в рамках долгосрочного растущего канала (линии 2 и 3)

Все исторические пики золота действительно соответствуют минимумам коэффициента GSR в пределах этого растущего канала.

Например, пик золота в 2011 году соответствует минимуму GSR (область А на графике GSR) .

Исторический пик золота в разгар пандемии Ковида в 2020м году также сопровождался минимумом GSR (область В на графике GSR)

Очередной скачок золота в зону сопротивления 1900-2000$/унцию в марте 2022 года на фоне начала конфликта Украины и России также соответствует значениям коэффициента GSR, близким к линии поддержки 2 на рис.5 (область С на рис.5)

И, наконец, самое интересное – на фоне последнего скачка золота в зону сопротивления 1900-2000 коэффициент GSR снова показал свой минимум, «ударился» о линию поддержки 2 и отскочил (область D на рис.5)

Промежуточный вывод, который уже можно сделать, исходя из этого параллельного исследования двух графиков – линия поддержки 2 по коэффициенту GSR в очередной раз выдержана, и этот коэффициент и далее будет двигаться в рамках своего растущего долгосрочного канала. А если это так, то и вероятность «пробоя» рынком золота в этот раз зоны сопротивления 1900-2000 $/ тр.унцию также резко падает. И соответственно, возрастает вероятность его падения. Вероятное направление движения как самого золота, так и коэффициента GSR на рис.6.

Рис.6 (долгосрочный график золота (вверху), долгосрочный график коэффициента GSR, вероятное направление движения)

В общем, анализ графика коэффициента GSR совместно с графиком самого золота дает нам основание утверждать, что и в этот раз золото не пробьет вверх сопротивление 1900-2000 $/тр. унцию, и возможно даже, снова будет падать. Но один индикатор (коэффициент GSR) хорошо, а два – еще лучше. Вообще, чем больше таких технических индикаторов выдают один и тот же сигнал к возможной смене направления рынка - тем достовернее этот сигнал. Это тоже один из основных принципов технического анализа рынков. Причем желательно, чтобы эти индикаторы были основаны на разных исходных данных – цене, объеме торгов, открытом интересе участников рынка и т.д. И в этом смысле такой показатель, как открытый интерес (Open Interest) очень показателен. Открытый интерес – на рынке производных инструментов (фьючерсов и опционов) это суммарное количество открытых позиций в контрактах, как со стороны покупателей, так и со стороны продавцов. Это второй, после собственно торгового оборота, объемный показатель биржевого рынка. Но он, по определению своему, может рассчитываться только для фьючерсов и опционов. В нашем случае это должны быть производные на золото. В чем смысл исследовать этот показатель? Коротко, тут можно выделить следующие теоретические положения:

По мере развития тренда на рынке (неважно, какого – растущего или падающего) открытый интерес, как правило, растет, поскольку каждая сторона – и «быки» и «медведи», уверены в своей правоте и продолжают открывать новые позиции на рынке.

В моменты завершающей фазы тренда и его слома, как правило, открытый интерес, начинает падать, поскольку проигравшая сторона (неважно, «бык» или «медведь») признает свое поражение и в панике закрывает свои открытые позиции, а победители (аналогично, это могут быть и «быки» и «медведи»), боясь упустить «вершину» рынка, фиксируют прибыль и также выходят из рынка. То есть, проигравшие и победители фактически ликвидируют свои открытые позиции «друг в друга», а новых игроков на рынке не появляется.

Теперь вернемся к золоту и рассмотрим текущий (с экспирацией в марте 2023г.) расчетный контракт на аффинированное золото на Московской Бирже совместно с показателем Открытого Интереса (Open Interest) в дневном таймфрейме (рис.7).

Рис.7 (текущий (мартовский) фьючерс на золото на Мосбирже (вверху), открытый интерес (гистограмма внизу))

И тут мы можем обнаружить кое-что интересное. На фоне роста золота конца января-начала февраля и входа в зону сопротивления 1900-2000$/ унцию (этот рост показан зеленой стрелкой), открытый интерес на рынке (синяя гистограмма на рис.7) начинает падать (показано красной стрелкой), хотя до этого рост рынка сопровождался ростом открытого интереса. Тут мы как раз имеем дело с так называемым «медвежьим» расхождением рыночной цены и объемного показателя – открытого интереса. То есть, при подходе к сопротивлению 1900-2000$/унцию открытые позиции схлопываются – «медведи» закрывают «шорты» в золоте, а «быки» фиксируют прибыль, причем обе категории делают это «друг в друга», новых игроков на рынке не появляется. Это весьма и весьма сильный «медвежий» сигнал, хотя и предварительный. Но не забываем, что чем больше разных технических индикаторов указывают на слом тенденции, тем увереннее, вероятнее их сигналы. Причем желательно, чтобы эти сигналы исходили от индикаторов, базой для расчета которых являются разные рыночные показатели. Поэтому пойдем далее и рассмотрим тот же ежедневный график золота, но уже совместно с двумя другими известными индикаторами (рис.8):

Индекс спроса (Demand Index) – индикатор, рассчитываемый на основе объема торгов и показывающий, насколько текущее движение подтверждается спросом в виде биржевого оборота.

Базовый индикатор направленности рынка (Directional Movement Basic) – индикатор, который характеризует способность рынка закрывать день на максимуме (при росте) или на минимуме (при падении), то есть, по сути, силу тренда. Рассчитывается, исходя из максимума, минимума дня и цены закрытия.

Рис.8 (текущий (мартовский) фьючерс на золото на Мосбирже (внизу), индекс спроса (зеленая кривая в середине), индекс направленности рынка (синяя кривая вверху)

Взглянув на графики этих индикаторов и сравнив их поведение с динамикой цены золота, видим практически то же самое, как в случае с открытым интересом. Скачок цены золота в зону сопротивления (зеленая стрелка на ценовом графике золота) сопровождается падением как индекса спроса, так и индекса направленности (показано красными стрелками на графиках индикаторов на рис.8). Таким образом, рост цены и максимум рынка не подтверждается ни объемом, ни силой «быков», что означает ту же самую «медвежью» дивергенцию. Ну, с «медвежьими» сигналами, похоже, все в порядке, их достаточно. Видимо, в этот раз рынок все же не преодолеет эту пресловутую зону сопротивления 1900-2000$. Но не преодолеет – это еще не значит, что сразу упадет. Как уже выше говорилось, все рассмотренные выше сигналы технических индикаторов хоть и считаются довольно сильными в теханализе, но они предварительные. Для идентификации самого разворота необходим какой-то подтверждающий триггер, сигнал, фиксирующий сам разворот. Попробуем определить и его. Для этого снова рассмотрим тот же дневной график текущего фьючерса на золото (рис.9).

Рис.9 (текущий (мартовский) фьючерс на золото на Мосбирже)

Итак, на рис.9 мы видим, что на рынке с ноября 2022 существовал среднесрочный растущий тренд, характеризующийся зеленой линией 4. Далее, в начале февраля уже текущего года рынок пробил вниз эту линию (сам момент пробоя отмечен, как область Е). Это уже сам по себе неплохой подтверждающий «медвежий» сигнал, но он не единственный. В период роста в октябре 2022-январе 2023 г. средняя линия конверта волатильности (конверта Боллинджера), красная линия 5 на рис.9, также росла. Средняя линия конверта Боллинджера - это также неплохо описывающая среднесрочный тренд простая скользящая средняя с периодом 20 дней (simple moving average (20)). Так вот, за период с начала февраля эта усредненная линия тренда уже тоже успела развернуться вниз (показано красной стрелкой на рис.8), чего не было на протяжении всего роста с ноября прошлого по февраль текущего года. Таким образом, имеем и второй подтверждающий сигнал к тому, что среднесрочно растущий тренд все-таки сменился падающим. Нот и это еще не конец нашего длинного исследования. Сказано «А», теперь надо говорить и «Б». То есть о том, куда может упасть золото, в ходе уже начавшегося, фактически, снижения. Ну тут гадать можно много, но первое, что проходит, исходя из того же графика на рис.9: довольно широкая зона 1740-1760$/унцию. На рис.9 она отмечена, как область G. Почему именно эта зона? Тут сошлось много чего:

В период роста эта зона была зоной сопротивления, возможно, на этих уровнях накоплено довольно много «шортов», которые, возможно, предпочтут закрыть их « в ноль» при падении туда рынка сейчас.

На уровне примерно 1760$ находится 200-дневная простая скользящая средняя, всем «технарям» хорошо известная SMA (200). Как ни странно, то, что у всех на слуху, зачастую тоже работает.

1740-1745$ - это коррекция на 61,8% от всего предыдущего роста с октября 2022 по февраль 2023г., то есть последний уровень возможной поддержки, согласно Фибоначчи.

Тут нужно еще подчеркнуть, что подскоки на наметившемся снижении, конечно же будут, и уже примерно понятно, до какого уровня можно ждать первого такого отскока: Это 1900$/тр. унцию (показана, как область F на рис.9) - нижняя граница пресловутой, уже теперь не взятой зоны сопротивления 1900-2000$/ унцию, а там ведь много накупивших золото, которые рады будут выйти из рынка «в ноль» или даже с небольшим убытком. И не только, на этом же уровне сейчас находится и линия 5 средняя конверта Боллинджера, и линия 4 уже пробитого среднесрочного растущего тренда. Так что область F – довольно вероятный уровень, до которого рынок вполне может отскочить. А может и не отскакивать, тут уж как пойдет – предсказывать бесполезно. Итак, наверное, пора подвести итог и сделать выводы. Основное, что можно предполагать уже с довольно высокой долей вероятности: рынок золота, не обновив исторический рекорд по цене, в среднесрочной перспективе (до года) развернулся и наверняка будет снижаться. На наш взгляд, оптимальный торговый план может быть таков:

Для долгосрочных инвесторов (срок инвестиций более 1 года) – наш вывод о вероятном снижении золота, это совсем не повод для выхода из длинных позиций. Скорее, это возможность увеличить свои вложения в золото, воспользовавшись падением. То есть – ждать. Возможно, докупать при достижении 1740-1760$/тр. унцию, но пока об этом говорить рановато.

Для среднесрочных позиционных игроков - видимо, стоит подумать о фиксации прибыли по золоту, по крайней мере, при подскоке до 1900$/тр. унцию, стоит продать хотя бы часть позиций. Где откупать проданные позиции, пока сложно сказать, но рабочая версия – это зона 1740-1760$/ унцию.

Для краткосрочных спекулянтов – Лонг по золоту сейчас вряд ли оправдан, лучше из него выйти. Однозначно, стоит зафиксировать прибыль (если она есть), уж точно нужно сократить плечо. На отскоке наверх, например до 1900$ тр. унцию, если рынок вновь начинает снижаться – возможно, даже открытие короткой позиции (для особо агрессивных игроков) с целью для фиксации прибыли 1760$/тр. унцию.

Наш своеобразный «техосмотр» золота подошел к концу. Тут надо подчеркнуть, что это исследование отражает только личный взгляд автора на биржевую цену золота с использованием биржевых графиков, и ни в коей мере не претендует на полноту и фундаментальность.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба