▫️Капитализация: 125,1 млрд / 2962 рублей за акцию

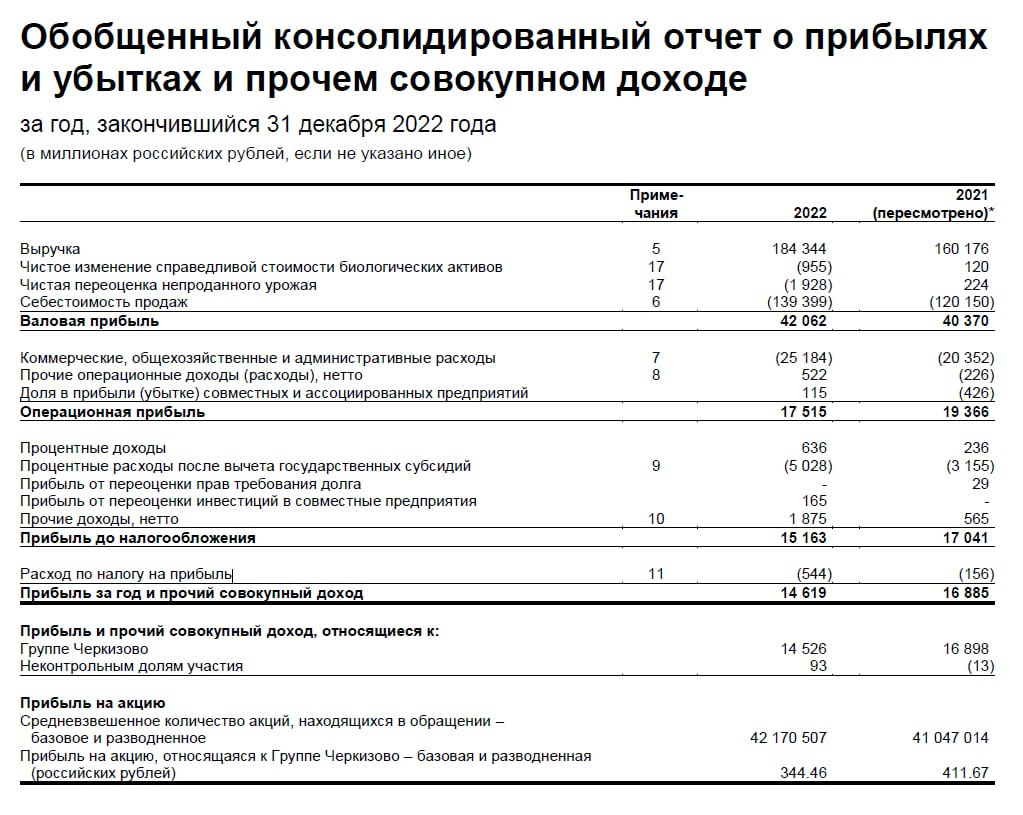

▫️Выручка за 2022: 184,3 млрд (+15% г/г)

▫️Валовая прибыль (скор.) за 2022: 45 млрд (+12,3% г/г)

▫️Операционная прибыль (скор.) за 2022: 20,4 млрд (+7,2% г/г)

▫️Чистая прибыль (скор.) за 2022: 15,6 млрд (-6% г/г)

▫️Net debt/EBITDA: 3

▫️P/B: 1,4

▫️P/E ТТМ: 8

▫️fwd P/E 2023: 6,5

▫️fwd дивиденд 2022: 0%

👉 «Группа Черкизово» – крупнейший в России производитель мясной продукции. Группа входит в тройку лидеров на рынках куриного мяса, свинины, продуктов мясопереработки и является крупнейшим в стране производителем комбикормов.

👉Сегментация продаж компании за 2022г:

Курица — 58%

Свинина — 13,7%

Мясопереработка — 19,7%

Растениеводство — 0,6%

Индейка — 8%

❌ Без учета курсовых разниц и бумажных списаний по переоценке активов, чистая прибыль компании сократилась на 6% г/г. Резкий рост наблюдается прежде всего в процентных расходах за вычетом гос. субсидий (плата по долгу), которые увеличились на 59,3% г/г.

✅ Компания отразила 18,3 млрд экспортной выручки, то есть уже 10% продаж уходит на экспорт. Рост экспорта в денежном выражении составил +41% г/г. В 2023г также можно ожидать активный рост этого направления — для этого компания дополнительно расширяет производство на фабрике в Башкирии и по другим активам. Это очень позитивный тренд как для диверсификации рынков, так и для снижения зависимости от валютных колебаний.

⚠️ Себестоимость продаж за 2022г опередила рост выручки с динамикой в +16,5% г/г. Главным образом это произошло за счет роста заработных плат на 33% г/г. Вряд ли стоит ожидать повторение этого и в 2023г.

⚠️Цены на свинину в живом весе опустились ниже 100 рублей за кг, что соответствует минимальным значениям с 2020г. По итогу 2023г падение цен составляет около 5-7% (по оценкам Национального союза свиноводов). Рынок РФ постепенно затоваривается, многие менее эффективные производители уже уходят в убытки. Скорее всего, ниже цены уже не уйдут, тем более на фоне роста экспорта.

❌ Показатель ND/EBITDA по-прежнему выше 3. Долг компания направляет на инвестиции в производство и в среднесрочной перспективе капитальные затраты не будут снижаться. И это учитывая, что компания не платила дивиденды в 2022г. Возобновления выплат вряд ли следует ожидать даже в 2023г.

Вывод:

По-прежнему считаю Черкизово перспективной компанией в защитной отрасли, но ситуацию долговая нагрузка и стоимость её обслуживания. При такой закредитованности ждать дивидендов можно долго. Тем не менее, следует отметить, что инвестиции направляются в развитие и это будет поддерживать рост выручки в среднесрочной перспективе.

📈 Текущая оценка, на мой взгляд, вполне адекватна. Есть совсем небольшой потенциал роста, около 10%.

▫️Выручка за 2022: 184,3 млрд (+15% г/г)

▫️Валовая прибыль (скор.) за 2022: 45 млрд (+12,3% г/г)

▫️Операционная прибыль (скор.) за 2022: 20,4 млрд (+7,2% г/г)

▫️Чистая прибыль (скор.) за 2022: 15,6 млрд (-6% г/г)

▫️Net debt/EBITDA: 3

▫️P/B: 1,4

▫️P/E ТТМ: 8

▫️fwd P/E 2023: 6,5

▫️fwd дивиденд 2022: 0%

👉 «Группа Черкизово» – крупнейший в России производитель мясной продукции. Группа входит в тройку лидеров на рынках куриного мяса, свинины, продуктов мясопереработки и является крупнейшим в стране производителем комбикормов.

👉Сегментация продаж компании за 2022г:

Курица — 58%

Свинина — 13,7%

Мясопереработка — 19,7%

Растениеводство — 0,6%

Индейка — 8%

❌ Без учета курсовых разниц и бумажных списаний по переоценке активов, чистая прибыль компании сократилась на 6% г/г. Резкий рост наблюдается прежде всего в процентных расходах за вычетом гос. субсидий (плата по долгу), которые увеличились на 59,3% г/г.

✅ Компания отразила 18,3 млрд экспортной выручки, то есть уже 10% продаж уходит на экспорт. Рост экспорта в денежном выражении составил +41% г/г. В 2023г также можно ожидать активный рост этого направления — для этого компания дополнительно расширяет производство на фабрике в Башкирии и по другим активам. Это очень позитивный тренд как для диверсификации рынков, так и для снижения зависимости от валютных колебаний.

⚠️ Себестоимость продаж за 2022г опередила рост выручки с динамикой в +16,5% г/г. Главным образом это произошло за счет роста заработных плат на 33% г/г. Вряд ли стоит ожидать повторение этого и в 2023г.

⚠️Цены на свинину в живом весе опустились ниже 100 рублей за кг, что соответствует минимальным значениям с 2020г. По итогу 2023г падение цен составляет около 5-7% (по оценкам Национального союза свиноводов). Рынок РФ постепенно затоваривается, многие менее эффективные производители уже уходят в убытки. Скорее всего, ниже цены уже не уйдут, тем более на фоне роста экспорта.

❌ Показатель ND/EBITDA по-прежнему выше 3. Долг компания направляет на инвестиции в производство и в среднесрочной перспективе капитальные затраты не будут снижаться. И это учитывая, что компания не платила дивиденды в 2022г. Возобновления выплат вряд ли следует ожидать даже в 2023г.

Вывод:

По-прежнему считаю Черкизово перспективной компанией в защитной отрасли, но ситуацию долговая нагрузка и стоимость её обслуживания. При такой закредитованности ждать дивидендов можно долго. Тем не менее, следует отметить, что инвестиции направляются в развитие и это будет поддерживать рост выручки в среднесрочной перспективе.

📈 Текущая оценка, на мой взгляд, вполне адекватна. Есть совсем небольшой потенциал роста, около 10%.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба