2 марта 2023 БКС Экспресс | Газпром

Перспективы доходов Газпрома от экспорта в Европу ухудшаются из-за теплой погоды и падения цен на газ. Поэтому мы понижаем нашу рекомендацию до «Держать» и целевую цену по бумагам на 25% с 240 руб. до 180 руб. за акцию. При этом в течение года возможны позитивные катализаторы.

Главное

• Погода зимой 2022–2023 гг. благоприятна для потребителей газа в Европе.

- С октября температура в Германии часто на 1–2°C выше нормы.

- Спрос в Европе — снижение на 10 млрд куб. м из-за погоды в январе/феврале.

• СПГ возвращается в Азию по мере падения цен на газ в Европе.

- Импорт СПГ в Китай упал на 22 млрд куб. м в 2022 г., возврат в 2023 г.

• Снижаем прогноз экспорта в 2023 г. на 5 млрд куб. м до 60 млрд куб. м.

• Снижаем нашу оценку экспортной цены реализации в ЕС в 2023 г. на 55%.

• Наш прогноз чистой прибыли на 2023 г. и дивидендов снижен >60%.

• Целевая цена на 12 месяцев -25% до 180 руб. за акцию, «Держать».

В деталях

Прогноз экспорта в Европу на 2023 г. понижен. Спрос на газ в Европе, вероятно, упал на 10 млрд куб. м в январе и феврале из-за более теплой, чем обычно, погоды вдобавок к падению на 20% из-за мер по сокращению потребления. Мы полагаем, что импорт СПГ может несколько сократиться, так как снижение цен способствует восстановлению спроса в Азии, хотя запуск американского завода по производству СПГ Freeport LNG после 8-месячной остановки из-за пожара увеличит предложение.

Теплое начало 2023 г. означает, что Европа может потреблять еще меньше российского газа, чем мы предполагали. Поэтому снижаем прогноз экспорта в Европу и Турцию на 5 млрд куб. м — до 60 млрд куб. м с 65 млрд куб. м.

Долгосрочный прогноз экспорта в Европу (2025 г.) также снижен. Помимо заявленной Европой цели радикального сокращения импорта российского газа, крайне высокие цены на газ с осени 2021 г. серьезно повлияют на экспорт Газпрома в Европу в долгосрочном плане.

Чрезмерно высокие цены — причина разрушительной конкуренции.

В частности, высокие цены подстегивают спрос на новые СПГ-проекты, которые выйдут на рынок через 4–5 лет и разрушат спрос не только в самой Европе, но и в более чувствительных к ценам странах, таких как Пакистан, Индия и Бангладеш. Мы снижаем долгосрочный прогноз европейского экспорта на 25% — до 75 млрд куб. м со 100 млрд куб. м, по-прежнему оптимистично предполагая небольшой отскок в объемах с текущих уровней.

Цены скорректированы. Мы снижаем прогноз экспортных цен в Европе на 2023 г. на $510 за тыс. куб. м (-55%) до $445 за тыс. куб. м с $955 за тыс. куб. м, но повышаем прогноз на 2024 г. на $30 за тыс. куб. м (+10%) до $340 за тыс. куб. м с переходом на фьючерсные рынки на тот год.

В долгосрочном плане изменения в конкурентной среде для СПГ предполагают, что цены на европейском рынке будут несколько выше, чем были бы, и мы повышаем прогноз нормализованной цены на 10% (около $30 за тыс. куб. м) — до $340 за тыс. куб. м с $310 за тыс. куб. м.

Оценка: прогноз дивидендов на 2023 г. снижен, долгосрочный экспорта – ухудшен. Целевая цена по модели дисконтирования дивидендов (DDM) для акций Газпрома снижена на 25% — с 240 руб. до 180 руб. за акцию — по следующим причинам:

(1) значительно снижен прогноз дивидендов на 2023 г. (-60%, до 18 руб. за акцию с 46 руб. за акцию).

(2) повышена оценка компенсации по арбитражу о выплате штрафов до 15 млрд евро с 10 млрд евро.

(3) снижен долгосрочный прогноз экспорта в Европу до 75 млрд куб. м со 100 млрд куб. м.

Эти аспекты лишь отчасти сглажены повышением оценки долгосрочной цены на газ в Европе. Мы понижаем рекомендацию по акциям Газпрома до «Держать» с «Покупать» с учетом избыточной доходности, которая сейчас составляет -7%.

Инвестиционная история — ключевые графики

Инвестиционный кейс

Газпром — понижение рекомендации до «Держать» из-за падения доходов от экспорта

Резкое ухудшение краткосрочных прогнозов доходов от экспорта газа в Европу приводит к значительному снижению нашей целевой цены по акциям Газпрома — до 180 руб. за акцию с 240 руб., что служит триггером для понижения рекомендации до «Держать» (ранее — «Покупать»).

• Цены на газ в Европе с середины декабря обвались примерно на 2/3.

• Объемы экспорта достигли минимумов 1980-х гг. и продолжают снижаться.

• На этом фоне дивидендные перспективы на 2023 г. сильно ухудшились.

• Позитивные катализаторы возможны (новое соглашение с Китаем, изменение погоды в Европе), но акции в целом соответствуют рекомендации «Держать», а не «Покупать».

Катализаторы и риски для инвестиционного кейса

• [+] Резкое восстановление импорта СПГ в Китай (II–IV кварталы): вероятность — средняя; влияние — среднее.

Китай сократил импорт СПГ более чем на 20 млрд куб. м в 2022 г. в связи с политикой нулевой терпимости к COVID (теперь отменена). Полный разворот или более значительное увеличение окажет повышательное давление на европейские цены на газ.

• [–] Дальнейшее снижение цен на газ в Европе (II–IV кварталы): вероятность — средняя; влияние — высокое.

Несмотря на значительное снижение за последние 2–3 месяца, европейские цены на газ остаются довольно высокими, таким образом они очень чувствительны к небольшим изменениям баланса спроса и предложения. Дальнейшая коррекция до уровня ниже $500 за тыс. куб. м вполне возможна в ближайшие месяцы.

• [+] Подписание соглашения по Силе Сибири-2 с Китаем (II–IV кварталы): вероятность — средняя; влияние — высокое.

Подписание соглашения по Силе Сибири-2 на 50 млрд куб. м в год существенно улучшит долгосрочные экспортные перспективы Газпрома. Соглашение обсуждается в течение длительного времени и еще не включено в нашу оценку, но мы считаем, что его подписание станет существенным катализатором для бумаги.

Ключевые изменения — сильно снижены прогнозы прибыли и дивидендов на 2023 г.

Наш прогноз EBITDA на 2023 г. снижен на 44%, чистой прибыли — на 67%. Это связано со значительным падением цен на фьючерсы на газ в Европе на год с даты нашего последнего отчета в середине декабря.

В результате наш прогноз средней реализованной экспортной цены Газпрома в Европу и Турцию снижен на 55% (или примерно на $510 за тыс. куб. м) — до $445 за тыс. куб. м с $955 за тыс. куб. м. Кроме того, наш прогноз объемов экспорта в регион снижен на 5 млрд куб. м — до 60 млрд куб. м с 65 млрд куб. м после теплого начала года.

БКС против консенсуса — более низкие прогнозы

Консенсус-оценки не столь многочисленны, как до начала украинского кризиса, из-за ухода с рынка ряда инвестдомов. Тем не менее отметим, что наши прогнозы на 2023 г. представляются явно более пессимистичными (признаем, что наш прежний довольно оптимистичный прогноз, вероятно, все еще учитывается в консенсусе, искажая картину). Однако мы полагаем, что консенсус-прогнозы имеют пространство для снижения в части краткосрочных ожиданий по прибыли и дивидендам.

Оценка — снижение целевой цены и рекомендации

Целевая цена по модели дисконтирования дивидендов (DDM) для акций Газпрома снижена на 25% — до с 240 руб. до 180 руб. за акцию — по следующим причинам:

(1) значительно снижен прогноз дивидендов на 2023 г. на 28 руб. за акцию — до 18 руб. за акцию с 46 руб. за акцию (доходность — с 29% до 12%) ввиду резкого падения ожидаемых цен на газ в Европе.

(2) повышена оценка компенсации на 50% до 15 млрд евро в 2024 г.

(3) снижен долгосрочный прогноз экспорта в Европу до 75 млрд куб. м со 100 млрд куб. м.

Эти аспекты лишь отчасти сглажены повышением оценки долгосрочной цены на газ в Европе. С учетом избыточной доходности -7% мы понимаем рекомендацию по акциям Газпрома до «Держать» с «Покупать».

Обзор сектора: кратко- и долгосрочные вызовы

Быстрый взгляд на мировые рынка газа в 2023 г. Мы считаем, что в 2023 г. на фоне восстановления спроса в Азии (особенно в Китае) в Европе вырастет конкуренция за СПГ. Впрочем, объем дополнительного предложения (включая перезапуск мощностей в США) в целом должен это нивелировать.

• Мы ожидаем восстановления импорта СПГ в Китае в 2023 г. на 20 млрд куб. м после отхода от политики «нулевой терпимости» к COVID-19 и последовавшего скачка числа заражений, который сейчас по большей части отступил.

• Спрос со стороны чувствительных к ценам азиатских стран (Индия, Бангладеш и Пакистан) может вырасти на фоне падения спотовых цен с середины декабря, что создаст конкуренцию с Европой за доступные объемы СПГ на спотовых рынках.

• В последние годы производство в США компенсировало рост потребления СПГ в Китае и Европе. Расширение мощностей по сжижению там будет продолжаться, однако следующая крупная волна будет только в 2024 г.

• По оценкам МЭА, мировое потребление СПГ в 2023 г. вырастет на 4,3% (23 млрд куб. м) до 550 млрд куб. м., что относительно медленно по сравнению с прошлыми годами, поскольку ожидается создание или возвращение лишь трех крупных заводов по сжижению газа, и только один из них, вероятно, как-то повлиять на баланс спроса и предложения:

- Freeport LNG в марте возобновит работу завода в США мощностью 15 млн т (21 млрд куб. м) в год, который был остановлен в июне 2022 г. из-за пожара.

- Первая ветка Арктик СПГ-2 НОВАТЭКа (6,5 млн т в год) должна быть запущена в 2023 г., но только в декабре — ее влияние на годовой баланс спроса и предложения будет незначительным.

- Первая ветка завода по сжижению природного газа Golden Pass американской ExxonMobil (6 млн т в год) также будет запущена в конце 2023 г., поэтому, как и Арктик СПГ-2, сможет оказать заметное влияние на предложение только в 2024 г.

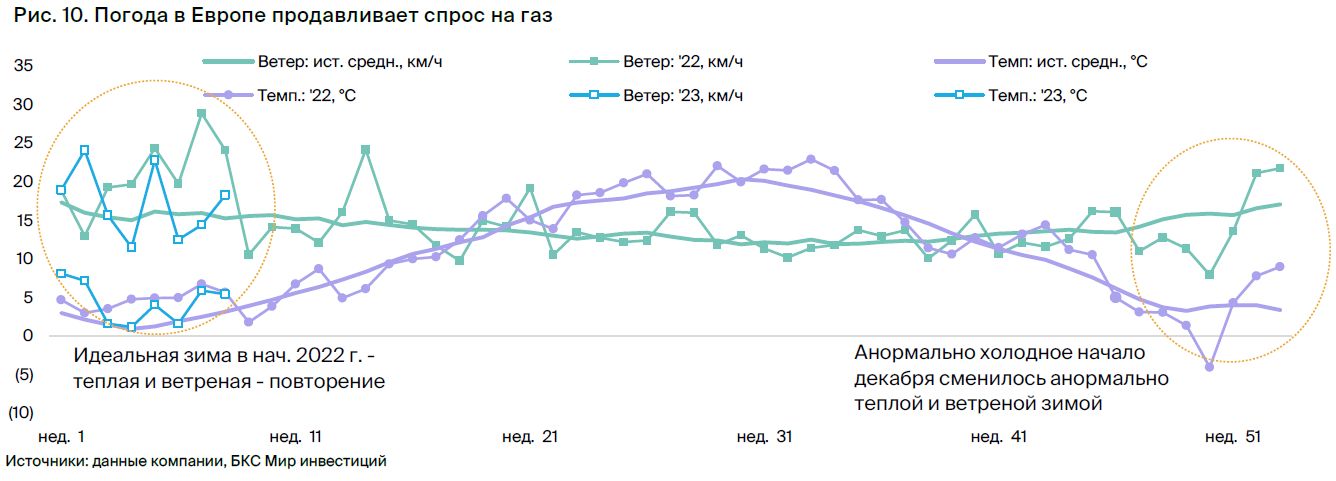

Понижаем прогнозы экспорта Газпрома в Европу на 2023 г. В первые два месяца 2023 г. в Европе наблюдалась теплая зима: в январе–феврале средняя температура в Германии была на 2,3°C выше, чем обычно. Скорость ветра в регионе также была благоприятной, но в меньшей степени: в среднем на 1,4 км/ч выше нормы (16 км/ч).

Таким образом, мы считаем, что спрос на газ в Европе, возможно, сократится на 10 млрд куб. м (при всех прочих равных условиях) лишь за счет двух месяцев более теплой, чем обычно, погоды в начале 2023 г. с поправкой на общее снижение спроса на 20% в связи с (в целом) успешной попыткой Европы повысить эффективность (см. График).

Мы предполагаем, что половина из этих 10 млрд куб. м придется на экспорт Газпрома, а другая — на сокращение импорта СПГ, поскольку снизившиеся (но по-прежнему высокие) цены поддерживают спрос в Азии. Таким образом, мы сокращаем наш прогноз общего объема трубопроводного экспорта Газпрома в страны дальнего зарубежья на 5 млрд куб. м до 82 млрд куб. м (ожидаем снижения экспорта в Европу и Турцию до 60 млрд куб. м) с 87 млрд куб. м (65 млрд куб. м в Европу и Турцию и 22 млрд куб. м в Китай по Силе Сибири).

Объем газа в европейских хранилищах заметно вырос г/г, обеспечив большую часть разницы в ценах. Газохранилища Европы сейчас заполнены рекордным для этого сезона объемом газа — более чем на 60%. В это же время в прошлом году уровни хранилищ были на историческом минимуме — лишь около 30%. Столь огромная разница во многом объясняет гэп в ценах между двумя периодами: В это время в 2022 г. спотовая цена на газ в Европе (TTF) составляла $975 за тыс. куб. м, а сейчас — $530 за тыс. куб. м.

Заполнить хранилища помогли не только теплая погода, но и решительные и дорогие закупки СПГ. На фоне украинского кризиса, замедления российского экспорта из-за споров по поводу ремонта турбины трубопровода Северный поток и других проблем Европа перешла к активному пополнению хранилищ перед отопительным сезоном 2022–2023 гг. с целью заполнить их как минимум на 90%.

Для достижения этой цели Европа обратилась к импорту СПГ, который вырос на 62% г/г до 170 млрд куб. м c 65 млрд куб. м. Этот объем был обеспечен по большей части за счет снижения потребления СПГ в некоторых странах Азии: на 30 млрд куб. м г/г упал спрос со стороны Китая, Индии и Пакистана. Из них 22 млрд куб. м приходится на Китай, который ввел жесткие ограничения в рамках политики «нулевой терпимости» к COVID-19.

Кроме того, 10 млрд куб. м были обеспечены за счет падения спроса в Центральной и Южной Америке в основном благодаря более влажной погоде в Бразилии, способствовавшей росту производства гидроэлектроэнергии. Оставшаяся часть была обусловлена увеличением роста производства СПГ на 20 млрд куб. м г/г. Почти половина этого роста пришлась на США, несмотря на выход из строя СПГ-завода Freeport LNG мощностью 20 млрд куб. м в год из-за пожара в середине 2022 г.

Прогноз цен на 2023–2025 гг. по фьючерсной кривой. С момента нашего последнего обновления прогнозов в середине декабря спотовые цены на газ в Европе рухнули на 65% до $530 за тыс. куб. м с $1 500 за тыс. куб. м. Аналогично кривая фьючерсов на газ также стремительно упала.

В результате цена, основанная на кривой на 2023 г., также снизилась на 65% до $560 за тыс. куб. м с $1 570 за тыс. куб. м, а цена на 2024 г. упала на 50% до $610 за тыс. куб. м с $1 240 за тыс. куб. м, тогда как фьючерсы на 2025 г. упали на 35% до $540 за тыс. куб. м с $860 за тыс. куб. м. С 2027 г. кривая изменилась незначительно, где-то на 5%, до $360 за тыс. куб. м с $380/тыс. куб. м.

Понижаем краткосрочные прогнозы цены реализации. Стоит отметить, что контракты Газпрома с Европой привязаны как к ценам на хабах, так и к ценам на нефть. Исходя из динамики котировок в прошлом, мы считаем, что средний наклон цен, привязанных к нефти, составляет 9,5% в пересчете на тыс. куб. футов к барр. (3,35х в пересчете на тыс. куб. м к барр.). То есть при средней цене на нефть, скажем, в $100 за баррель мы ожидаем, что поставки Газпрома по таким контрактам будут проходить по $335 за тыс. куб. м.

По нашим оценкам, в годы непосредственно перед украинским кризисом 20% экспорта Газпрома приходилось на контракты, привязанные к нефти, 5% — на спот, 40–45% — на контракты на месяц вперед, а остальное — на сезонные или квартальные.

Однако после того, как объемы экспорта Газпрома в Европу рухнули (вероятно, надолго), структура продаж, скорее всего, существенно изменилась, причем клиенты с контрактами, привязанными к ценам на нефть (включая Турцию и Венгрию), похоже, менее склонны сокращать объемы поставок, чем те, у кого привязаны к ценам на хабах. Поэтому для долгосрочного моделирования мы предполагаем, что контракты с привязкой к хабам и нефти распределены в соотношении 50/50.

В итоге мы снижаем наш прогноз цен реализации газа в Европу и Турцию на 2023 г. примерно на 55% (или на $510 за тыс. куб. м) с $955 до $445 за тыс. куб. м. Вместе с тем мы повышаем нашу оценку на 2024 г. на $30 за тыс. куб. м (или на 10%) до $340 за тыс. куб. м — на этот год мы отходим от более консервативных прогнозов в сторону оценки по рынку фьючерсов. Неустойчивость рекордов октября 2021 г. была очевидной, единственный вопрос был в сроках и скорости коррекции.

Наш долгосрочный прогноз цен чуть более оптимистичен, поскольку изменения конкуренции на рынке СПГ предполагают, что в долгосрочной перспективе цены на европейском рынке, скорее, вырастут, чем снизятся. Таким образом, здесь мы также отходим от цен на хабах к фьючерсным рынкам в качестве ориентира, что предполагает среднюю цену на уровне $400 за тыс. куб. в 2025–2028 гг.

Наш прогнозный долгосрочный наклон цены, привязанной к нефти -10% (или 3,53x), что при умножении на $75 за баррель (наша долгосрочная оценка Brent) дает нормализованную цену с привязкой к нефти на уровне $280 за тыс. куб. м. В соотношении 50/50 получается долгосрочная экспортная цена для Европы в 2025 г. на уровне $340 за тыс. куб. м, что на 10% (или на $30 за тыс. куб. м) выше, чем $310 за тыс. куб. м.

Налоги, капзатраты, судебные иски

Свободный денежный поток — EBITDA против увеличения налогов и высоких капзатрат. Во второй половине 2022 г. казалось, что в 2023 г. Газпром будет генерировать очень большой свободный денежный поток (FCF) даже при резко сократившихся объемах благодаря рекордно высоким ценам на газ.

Согласно нашей последней опубликованной модели от середины декабря, показатель EBITDA компании составил около $54 млрд даже после уплаты крупного единовременного налога в размере $8 млрд, что все еще позволяло компании сгенерировать $15 млрд FCF ($48 млрд операционного денежного потока против $33 млрд инвестиций).

Однако после корректировки оценки экспортных объемов и в особенности экспортных цен на газ, описанных в данном отчете, наш прогноз EBITDA снизился до $30 млрд, а прогноз операционного денежного потока — до $32 млрд, что снижает FCF практически до нуля. Это не означает, что в этом году компании придется вносить серьезные изменения в свой бюджетный процесс (помимо снижения ожидаемых расходов на дивиденды), однако служит сигналом для руководства компании, что в случае дальнейшего ухудшения ситуации на европейском газовом рынке такие шаги могут потребоваться.

Налоги — крупные разовые платежи остаются в силе. С целью наполнить бюджет правительство не только ввело специальный единовременный налог на добычу полезных ископаемых в размере 1,25 трлн руб. (около $18 млрд) по итогам III квартала 2022 г., но и добавило еще три единовременных платежа в размере 600 млрд руб. (около $8 млрд) на каждый из следующих трех лет (2023–2025 гг.).

Кроме того, власти увеличили налог на прибыль для проектов СПГ (с 20% до 34%), при этом в феврале 2023 г. для Газпрома это изменение было отменено. Можно предположить, что правительство пришло к выводу, что Газпрому будет сложно выполнять свои налоговые и инвестиционные обязательства в условиях снизившихся цен на газ. Однако с учетом того, что, как нам кажется, в этом году Газпром будет чувствовать себя неплохо, мы ожидаем, что правительство оставит на прежнем уровне специальный сбор в размере 600 млрд руб.

Планы капвложений также могут потребовать пересмотра. В ноябре прошлого года Газпром утвердил первоначальный инвестиционный бюджет на 2023 г. на уровне 2,3 трлн руб. (около $ 31 млрд по текущему курсу), что на 16%, или на $4–5 млрд выше, чем в прошлом году. На наш взгляд, если денежный поток упадет больше, чем мы писали выше, руководство компании может с высокой долей вероятности в течение года пересмотреть инвестиционный бюджет в сторону уменьшения.

В большинстве случаев сентябрьский пересмотр инвестиционного плана Газпрома на текущий год используется для корректировки расходов, поскольку денежные потоки обычно оказываются выше, чем намеренно консервативные первоначальные оценки компании. Однако раз в 5–10 лет внешняя ситуация ухудшается настолько быстро, что Газпром вместо этого сокращает расходы (хорошим примером мы считаем 2008 г., когда таким внешним фактором стал мировой финансовый кризис).

Учитывая наш новый прогноз, согласно которому FCF окажется практически нулевыми, в 2023 г. инвестиционный бюджет может остаться практически без изменений, но мы уверены, что руководство Газпрома будет внимательно следить за ситуацией.

Число арбитражных судебных исков растет. В нашей «Стратегии-2023 г.» мы исключили из оценки Газпрома 10 млрд евро для выплат по арбитражных искам, полагая, что все они будут выплачиваться в 2024 г. Однако в настоящем отчете мы увеличиваем эту сумму до 15 млрд евро ($16 млрд) из-за иска, поданного компанией Engie в феврале.

Конечно, Engie — не первая европейская энергетическая компания, подавшая в суд на Газпром, и, как мы думаем, не последняя. В конце ноября немецкая компания Uniper выставила претензию к Газпрому на 11,6 млрд евро ($12,5 млрд), а в начале декабря RWE подала иск на нераскрытую (но, скорее всего, гораздо меньшую) сумму.

Отметим, что Газпром явно подготовился к таким искам. Ярким примером стало объявление форс-мажора по поводу прекращения поставок по Северному потоку летом, который был отнесен на 14 июня, когда потоки впервые начали снижаться. Кроме того, преднамеренная диверсия на трубопроводах Северный поток и Северный поток – 2 в прошлом сентябре, на наш взгляд, почти наверняка позволит ограничить размер ущерба.

Тем не менее мы считаем, что европейские суды, включая Стокгольмский арбитражный, вряд ли встанут на сторону Газпрома, поэтому, скорее всего, в конечном итоге понадобятся значительные выплаты, хотя они, вероятно, окажутся гораздо ниже тех сумм, которые требуют истцы.

Главное

• Погода зимой 2022–2023 гг. благоприятна для потребителей газа в Европе.

- С октября температура в Германии часто на 1–2°C выше нормы.

- Спрос в Европе — снижение на 10 млрд куб. м из-за погоды в январе/феврале.

• СПГ возвращается в Азию по мере падения цен на газ в Европе.

- Импорт СПГ в Китай упал на 22 млрд куб. м в 2022 г., возврат в 2023 г.

• Снижаем прогноз экспорта в 2023 г. на 5 млрд куб. м до 60 млрд куб. м.

• Снижаем нашу оценку экспортной цены реализации в ЕС в 2023 г. на 55%.

• Наш прогноз чистой прибыли на 2023 г. и дивидендов снижен >60%.

• Целевая цена на 12 месяцев -25% до 180 руб. за акцию, «Держать».

В деталях

Прогноз экспорта в Европу на 2023 г. понижен. Спрос на газ в Европе, вероятно, упал на 10 млрд куб. м в январе и феврале из-за более теплой, чем обычно, погоды вдобавок к падению на 20% из-за мер по сокращению потребления. Мы полагаем, что импорт СПГ может несколько сократиться, так как снижение цен способствует восстановлению спроса в Азии, хотя запуск американского завода по производству СПГ Freeport LNG после 8-месячной остановки из-за пожара увеличит предложение.

Теплое начало 2023 г. означает, что Европа может потреблять еще меньше российского газа, чем мы предполагали. Поэтому снижаем прогноз экспорта в Европу и Турцию на 5 млрд куб. м — до 60 млрд куб. м с 65 млрд куб. м.

Долгосрочный прогноз экспорта в Европу (2025 г.) также снижен. Помимо заявленной Европой цели радикального сокращения импорта российского газа, крайне высокие цены на газ с осени 2021 г. серьезно повлияют на экспорт Газпрома в Европу в долгосрочном плане.

Чрезмерно высокие цены — причина разрушительной конкуренции.

В частности, высокие цены подстегивают спрос на новые СПГ-проекты, которые выйдут на рынок через 4–5 лет и разрушат спрос не только в самой Европе, но и в более чувствительных к ценам странах, таких как Пакистан, Индия и Бангладеш. Мы снижаем долгосрочный прогноз европейского экспорта на 25% — до 75 млрд куб. м со 100 млрд куб. м, по-прежнему оптимистично предполагая небольшой отскок в объемах с текущих уровней.

Цены скорректированы. Мы снижаем прогноз экспортных цен в Европе на 2023 г. на $510 за тыс. куб. м (-55%) до $445 за тыс. куб. м с $955 за тыс. куб. м, но повышаем прогноз на 2024 г. на $30 за тыс. куб. м (+10%) до $340 за тыс. куб. м с переходом на фьючерсные рынки на тот год.

В долгосрочном плане изменения в конкурентной среде для СПГ предполагают, что цены на европейском рынке будут несколько выше, чем были бы, и мы повышаем прогноз нормализованной цены на 10% (около $30 за тыс. куб. м) — до $340 за тыс. куб. м с $310 за тыс. куб. м.

Оценка: прогноз дивидендов на 2023 г. снижен, долгосрочный экспорта – ухудшен. Целевая цена по модели дисконтирования дивидендов (DDM) для акций Газпрома снижена на 25% — с 240 руб. до 180 руб. за акцию — по следующим причинам:

(1) значительно снижен прогноз дивидендов на 2023 г. (-60%, до 18 руб. за акцию с 46 руб. за акцию).

(2) повышена оценка компенсации по арбитражу о выплате штрафов до 15 млрд евро с 10 млрд евро.

(3) снижен долгосрочный прогноз экспорта в Европу до 75 млрд куб. м со 100 млрд куб. м.

Эти аспекты лишь отчасти сглажены повышением оценки долгосрочной цены на газ в Европе. Мы понижаем рекомендацию по акциям Газпрома до «Держать» с «Покупать» с учетом избыточной доходности, которая сейчас составляет -7%.

Инвестиционная история — ключевые графики

Инвестиционный кейс

Газпром — понижение рекомендации до «Держать» из-за падения доходов от экспорта

Резкое ухудшение краткосрочных прогнозов доходов от экспорта газа в Европу приводит к значительному снижению нашей целевой цены по акциям Газпрома — до 180 руб. за акцию с 240 руб., что служит триггером для понижения рекомендации до «Держать» (ранее — «Покупать»).

• Цены на газ в Европе с середины декабря обвались примерно на 2/3.

• Объемы экспорта достигли минимумов 1980-х гг. и продолжают снижаться.

• На этом фоне дивидендные перспективы на 2023 г. сильно ухудшились.

• Позитивные катализаторы возможны (новое соглашение с Китаем, изменение погоды в Европе), но акции в целом соответствуют рекомендации «Держать», а не «Покупать».

Катализаторы и риски для инвестиционного кейса

• [+] Резкое восстановление импорта СПГ в Китай (II–IV кварталы): вероятность — средняя; влияние — среднее.

Китай сократил импорт СПГ более чем на 20 млрд куб. м в 2022 г. в связи с политикой нулевой терпимости к COVID (теперь отменена). Полный разворот или более значительное увеличение окажет повышательное давление на европейские цены на газ.

• [–] Дальнейшее снижение цен на газ в Европе (II–IV кварталы): вероятность — средняя; влияние — высокое.

Несмотря на значительное снижение за последние 2–3 месяца, европейские цены на газ остаются довольно высокими, таким образом они очень чувствительны к небольшим изменениям баланса спроса и предложения. Дальнейшая коррекция до уровня ниже $500 за тыс. куб. м вполне возможна в ближайшие месяцы.

• [+] Подписание соглашения по Силе Сибири-2 с Китаем (II–IV кварталы): вероятность — средняя; влияние — высокое.

Подписание соглашения по Силе Сибири-2 на 50 млрд куб. м в год существенно улучшит долгосрочные экспортные перспективы Газпрома. Соглашение обсуждается в течение длительного времени и еще не включено в нашу оценку, но мы считаем, что его подписание станет существенным катализатором для бумаги.

Ключевые изменения — сильно снижены прогнозы прибыли и дивидендов на 2023 г.

Наш прогноз EBITDA на 2023 г. снижен на 44%, чистой прибыли — на 67%. Это связано со значительным падением цен на фьючерсы на газ в Европе на год с даты нашего последнего отчета в середине декабря.

В результате наш прогноз средней реализованной экспортной цены Газпрома в Европу и Турцию снижен на 55% (или примерно на $510 за тыс. куб. м) — до $445 за тыс. куб. м с $955 за тыс. куб. м. Кроме того, наш прогноз объемов экспорта в регион снижен на 5 млрд куб. м — до 60 млрд куб. м с 65 млрд куб. м после теплого начала года.

БКС против консенсуса — более низкие прогнозы

Консенсус-оценки не столь многочисленны, как до начала украинского кризиса, из-за ухода с рынка ряда инвестдомов. Тем не менее отметим, что наши прогнозы на 2023 г. представляются явно более пессимистичными (признаем, что наш прежний довольно оптимистичный прогноз, вероятно, все еще учитывается в консенсусе, искажая картину). Однако мы полагаем, что консенсус-прогнозы имеют пространство для снижения в части краткосрочных ожиданий по прибыли и дивидендам.

Оценка — снижение целевой цены и рекомендации

Целевая цена по модели дисконтирования дивидендов (DDM) для акций Газпрома снижена на 25% — до с 240 руб. до 180 руб. за акцию — по следующим причинам:

(1) значительно снижен прогноз дивидендов на 2023 г. на 28 руб. за акцию — до 18 руб. за акцию с 46 руб. за акцию (доходность — с 29% до 12%) ввиду резкого падения ожидаемых цен на газ в Европе.

(2) повышена оценка компенсации на 50% до 15 млрд евро в 2024 г.

(3) снижен долгосрочный прогноз экспорта в Европу до 75 млрд куб. м со 100 млрд куб. м.

Эти аспекты лишь отчасти сглажены повышением оценки долгосрочной цены на газ в Европе. С учетом избыточной доходности -7% мы понимаем рекомендацию по акциям Газпрома до «Держать» с «Покупать».

Обзор сектора: кратко- и долгосрочные вызовы

Быстрый взгляд на мировые рынка газа в 2023 г. Мы считаем, что в 2023 г. на фоне восстановления спроса в Азии (особенно в Китае) в Европе вырастет конкуренция за СПГ. Впрочем, объем дополнительного предложения (включая перезапуск мощностей в США) в целом должен это нивелировать.

• Мы ожидаем восстановления импорта СПГ в Китае в 2023 г. на 20 млрд куб. м после отхода от политики «нулевой терпимости» к COVID-19 и последовавшего скачка числа заражений, который сейчас по большей части отступил.

• Спрос со стороны чувствительных к ценам азиатских стран (Индия, Бангладеш и Пакистан) может вырасти на фоне падения спотовых цен с середины декабря, что создаст конкуренцию с Европой за доступные объемы СПГ на спотовых рынках.

• В последние годы производство в США компенсировало рост потребления СПГ в Китае и Европе. Расширение мощностей по сжижению там будет продолжаться, однако следующая крупная волна будет только в 2024 г.

• По оценкам МЭА, мировое потребление СПГ в 2023 г. вырастет на 4,3% (23 млрд куб. м) до 550 млрд куб. м., что относительно медленно по сравнению с прошлыми годами, поскольку ожидается создание или возвращение лишь трех крупных заводов по сжижению газа, и только один из них, вероятно, как-то повлиять на баланс спроса и предложения:

- Freeport LNG в марте возобновит работу завода в США мощностью 15 млн т (21 млрд куб. м) в год, который был остановлен в июне 2022 г. из-за пожара.

- Первая ветка Арктик СПГ-2 НОВАТЭКа (6,5 млн т в год) должна быть запущена в 2023 г., но только в декабре — ее влияние на годовой баланс спроса и предложения будет незначительным.

- Первая ветка завода по сжижению природного газа Golden Pass американской ExxonMobil (6 млн т в год) также будет запущена в конце 2023 г., поэтому, как и Арктик СПГ-2, сможет оказать заметное влияние на предложение только в 2024 г.

Понижаем прогнозы экспорта Газпрома в Европу на 2023 г. В первые два месяца 2023 г. в Европе наблюдалась теплая зима: в январе–феврале средняя температура в Германии была на 2,3°C выше, чем обычно. Скорость ветра в регионе также была благоприятной, но в меньшей степени: в среднем на 1,4 км/ч выше нормы (16 км/ч).

Таким образом, мы считаем, что спрос на газ в Европе, возможно, сократится на 10 млрд куб. м (при всех прочих равных условиях) лишь за счет двух месяцев более теплой, чем обычно, погоды в начале 2023 г. с поправкой на общее снижение спроса на 20% в связи с (в целом) успешной попыткой Европы повысить эффективность (см. График).

Мы предполагаем, что половина из этих 10 млрд куб. м придется на экспорт Газпрома, а другая — на сокращение импорта СПГ, поскольку снизившиеся (но по-прежнему высокие) цены поддерживают спрос в Азии. Таким образом, мы сокращаем наш прогноз общего объема трубопроводного экспорта Газпрома в страны дальнего зарубежья на 5 млрд куб. м до 82 млрд куб. м (ожидаем снижения экспорта в Европу и Турцию до 60 млрд куб. м) с 87 млрд куб. м (65 млрд куб. м в Европу и Турцию и 22 млрд куб. м в Китай по Силе Сибири).

Объем газа в европейских хранилищах заметно вырос г/г, обеспечив большую часть разницы в ценах. Газохранилища Европы сейчас заполнены рекордным для этого сезона объемом газа — более чем на 60%. В это же время в прошлом году уровни хранилищ были на историческом минимуме — лишь около 30%. Столь огромная разница во многом объясняет гэп в ценах между двумя периодами: В это время в 2022 г. спотовая цена на газ в Европе (TTF) составляла $975 за тыс. куб. м, а сейчас — $530 за тыс. куб. м.

Заполнить хранилища помогли не только теплая погода, но и решительные и дорогие закупки СПГ. На фоне украинского кризиса, замедления российского экспорта из-за споров по поводу ремонта турбины трубопровода Северный поток и других проблем Европа перешла к активному пополнению хранилищ перед отопительным сезоном 2022–2023 гг. с целью заполнить их как минимум на 90%.

Для достижения этой цели Европа обратилась к импорту СПГ, который вырос на 62% г/г до 170 млрд куб. м c 65 млрд куб. м. Этот объем был обеспечен по большей части за счет снижения потребления СПГ в некоторых странах Азии: на 30 млрд куб. м г/г упал спрос со стороны Китая, Индии и Пакистана. Из них 22 млрд куб. м приходится на Китай, который ввел жесткие ограничения в рамках политики «нулевой терпимости» к COVID-19.

Кроме того, 10 млрд куб. м были обеспечены за счет падения спроса в Центральной и Южной Америке в основном благодаря более влажной погоде в Бразилии, способствовавшей росту производства гидроэлектроэнергии. Оставшаяся часть была обусловлена увеличением роста производства СПГ на 20 млрд куб. м г/г. Почти половина этого роста пришлась на США, несмотря на выход из строя СПГ-завода Freeport LNG мощностью 20 млрд куб. м в год из-за пожара в середине 2022 г.

Прогноз цен на 2023–2025 гг. по фьючерсной кривой. С момента нашего последнего обновления прогнозов в середине декабря спотовые цены на газ в Европе рухнули на 65% до $530 за тыс. куб. м с $1 500 за тыс. куб. м. Аналогично кривая фьючерсов на газ также стремительно упала.

В результате цена, основанная на кривой на 2023 г., также снизилась на 65% до $560 за тыс. куб. м с $1 570 за тыс. куб. м, а цена на 2024 г. упала на 50% до $610 за тыс. куб. м с $1 240 за тыс. куб. м, тогда как фьючерсы на 2025 г. упали на 35% до $540 за тыс. куб. м с $860 за тыс. куб. м. С 2027 г. кривая изменилась незначительно, где-то на 5%, до $360 за тыс. куб. м с $380/тыс. куб. м.

Понижаем краткосрочные прогнозы цены реализации. Стоит отметить, что контракты Газпрома с Европой привязаны как к ценам на хабах, так и к ценам на нефть. Исходя из динамики котировок в прошлом, мы считаем, что средний наклон цен, привязанных к нефти, составляет 9,5% в пересчете на тыс. куб. футов к барр. (3,35х в пересчете на тыс. куб. м к барр.). То есть при средней цене на нефть, скажем, в $100 за баррель мы ожидаем, что поставки Газпрома по таким контрактам будут проходить по $335 за тыс. куб. м.

По нашим оценкам, в годы непосредственно перед украинским кризисом 20% экспорта Газпрома приходилось на контракты, привязанные к нефти, 5% — на спот, 40–45% — на контракты на месяц вперед, а остальное — на сезонные или квартальные.

Однако после того, как объемы экспорта Газпрома в Европу рухнули (вероятно, надолго), структура продаж, скорее всего, существенно изменилась, причем клиенты с контрактами, привязанными к ценам на нефть (включая Турцию и Венгрию), похоже, менее склонны сокращать объемы поставок, чем те, у кого привязаны к ценам на хабах. Поэтому для долгосрочного моделирования мы предполагаем, что контракты с привязкой к хабам и нефти распределены в соотношении 50/50.

В итоге мы снижаем наш прогноз цен реализации газа в Европу и Турцию на 2023 г. примерно на 55% (или на $510 за тыс. куб. м) с $955 до $445 за тыс. куб. м. Вместе с тем мы повышаем нашу оценку на 2024 г. на $30 за тыс. куб. м (или на 10%) до $340 за тыс. куб. м — на этот год мы отходим от более консервативных прогнозов в сторону оценки по рынку фьючерсов. Неустойчивость рекордов октября 2021 г. была очевидной, единственный вопрос был в сроках и скорости коррекции.

Наш долгосрочный прогноз цен чуть более оптимистичен, поскольку изменения конкуренции на рынке СПГ предполагают, что в долгосрочной перспективе цены на европейском рынке, скорее, вырастут, чем снизятся. Таким образом, здесь мы также отходим от цен на хабах к фьючерсным рынкам в качестве ориентира, что предполагает среднюю цену на уровне $400 за тыс. куб. в 2025–2028 гг.

Наш прогнозный долгосрочный наклон цены, привязанной к нефти -10% (или 3,53x), что при умножении на $75 за баррель (наша долгосрочная оценка Brent) дает нормализованную цену с привязкой к нефти на уровне $280 за тыс. куб. м. В соотношении 50/50 получается долгосрочная экспортная цена для Европы в 2025 г. на уровне $340 за тыс. куб. м, что на 10% (или на $30 за тыс. куб. м) выше, чем $310 за тыс. куб. м.

Налоги, капзатраты, судебные иски

Свободный денежный поток — EBITDA против увеличения налогов и высоких капзатрат. Во второй половине 2022 г. казалось, что в 2023 г. Газпром будет генерировать очень большой свободный денежный поток (FCF) даже при резко сократившихся объемах благодаря рекордно высоким ценам на газ.

Согласно нашей последней опубликованной модели от середины декабря, показатель EBITDA компании составил около $54 млрд даже после уплаты крупного единовременного налога в размере $8 млрд, что все еще позволяло компании сгенерировать $15 млрд FCF ($48 млрд операционного денежного потока против $33 млрд инвестиций).

Однако после корректировки оценки экспортных объемов и в особенности экспортных цен на газ, описанных в данном отчете, наш прогноз EBITDA снизился до $30 млрд, а прогноз операционного денежного потока — до $32 млрд, что снижает FCF практически до нуля. Это не означает, что в этом году компании придется вносить серьезные изменения в свой бюджетный процесс (помимо снижения ожидаемых расходов на дивиденды), однако служит сигналом для руководства компании, что в случае дальнейшего ухудшения ситуации на европейском газовом рынке такие шаги могут потребоваться.

Налоги — крупные разовые платежи остаются в силе. С целью наполнить бюджет правительство не только ввело специальный единовременный налог на добычу полезных ископаемых в размере 1,25 трлн руб. (около $18 млрд) по итогам III квартала 2022 г., но и добавило еще три единовременных платежа в размере 600 млрд руб. (около $8 млрд) на каждый из следующих трех лет (2023–2025 гг.).

Кроме того, власти увеличили налог на прибыль для проектов СПГ (с 20% до 34%), при этом в феврале 2023 г. для Газпрома это изменение было отменено. Можно предположить, что правительство пришло к выводу, что Газпрому будет сложно выполнять свои налоговые и инвестиционные обязательства в условиях снизившихся цен на газ. Однако с учетом того, что, как нам кажется, в этом году Газпром будет чувствовать себя неплохо, мы ожидаем, что правительство оставит на прежнем уровне специальный сбор в размере 600 млрд руб.

Планы капвложений также могут потребовать пересмотра. В ноябре прошлого года Газпром утвердил первоначальный инвестиционный бюджет на 2023 г. на уровне 2,3 трлн руб. (около $ 31 млрд по текущему курсу), что на 16%, или на $4–5 млрд выше, чем в прошлом году. На наш взгляд, если денежный поток упадет больше, чем мы писали выше, руководство компании может с высокой долей вероятности в течение года пересмотреть инвестиционный бюджет в сторону уменьшения.

В большинстве случаев сентябрьский пересмотр инвестиционного плана Газпрома на текущий год используется для корректировки расходов, поскольку денежные потоки обычно оказываются выше, чем намеренно консервативные первоначальные оценки компании. Однако раз в 5–10 лет внешняя ситуация ухудшается настолько быстро, что Газпром вместо этого сокращает расходы (хорошим примером мы считаем 2008 г., когда таким внешним фактором стал мировой финансовый кризис).

Учитывая наш новый прогноз, согласно которому FCF окажется практически нулевыми, в 2023 г. инвестиционный бюджет может остаться практически без изменений, но мы уверены, что руководство Газпрома будет внимательно следить за ситуацией.

Число арбитражных судебных исков растет. В нашей «Стратегии-2023 г.» мы исключили из оценки Газпрома 10 млрд евро для выплат по арбитражных искам, полагая, что все они будут выплачиваться в 2024 г. Однако в настоящем отчете мы увеличиваем эту сумму до 15 млрд евро ($16 млрд) из-за иска, поданного компанией Engie в феврале.

Конечно, Engie — не первая европейская энергетическая компания, подавшая в суд на Газпром, и, как мы думаем, не последняя. В конце ноября немецкая компания Uniper выставила претензию к Газпрому на 11,6 млрд евро ($12,5 млрд), а в начале декабря RWE подала иск на нераскрытую (но, скорее всего, гораздо меньшую) сумму.

Отметим, что Газпром явно подготовился к таким искам. Ярким примером стало объявление форс-мажора по поводу прекращения поставок по Северному потоку летом, который был отнесен на 14 июня, когда потоки впервые начали снижаться. Кроме того, преднамеренная диверсия на трубопроводах Северный поток и Северный поток – 2 в прошлом сентябре, на наш взгляд, почти наверняка позволит ограничить размер ущерба.

Тем не менее мы считаем, что европейские суды, включая Стокгольмский арбитражный, вряд ли встанут на сторону Газпрома, поэтому, скорее всего, в конечном итоге понадобятся значительные выплаты, хотя они, вероятно, окажутся гораздо ниже тех сумм, которые требуют истцы.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба