Центробанк следит за работой банков по выдаче любых кредитов, особенно ипотечных. А за последний год количество одобренных ипотек по акционным условиям, в том числе по ставкам ниже рынка, увеличилось. Чтобы уменьшить выдачу высокорисковых ипотечных кредитов, например без первоначального взноса или под околонулевую ставку, с 1 мая этого года регулятор вводит повышенную надбавку к коэффициенту риска. Рассказываем, что это значит, по каким причинам ЦБ РФ вводит такие меры и к чему это приведёт.

Что такое коэффициент риска по кредитам

Одна из задач Центробанка — макропруденциальная политика, то есть обеспечение финансовой стабильности. Для этого регулятор следит за тем, на каких условиях банки выдают кредиты.

Другое важное изменение с октября 2019 г. — обязательное требование рассчитывать показатель долговой нагрузки заёмщиков (ПДН). Это соотношение выплачиваемых кредитов (с учётом оформления нового) и заявленного дохода клиента. Чем выше такой показатель, тем больше рисков невозврата ссуды, так как заёмщик тратит бо́льшую часть дохода на обслуживание кредитов. В таком случае кредитор обязан применять повышенный коэффициент риска при формировании резервов.

Повышение, которое состоится в мае 2023 г., не первое. Ранее Банк России применил подобную меру в декабре 2022 г.

Почему Банк России ужесточает выдачу ипотечных кредитов

В 2022 г. застройщики проводили различные акции в партнёрстве с банками, чтобы привлечь клиентов. Одной из самых популярных стала ипотека с околонулевыми ставками — 0,01–0,1%. Она оформлялась по ипотечным программам, субсидированным государством: семейной ипотеке, ипотеке с господдержкой 2020 г. или по IT-ипотеке. По таким кредитам были следующие условия:

Ипотеку оформляли на покупку квартиры в конкретном ЖК у определённого застройщика.

Девелоперы работали с ограниченным кругом банков — в основном это были «Сбербанк» (SBER), «ВТБ» (VTBR), «Росбанк», «ДОМ.РФ» или «Совкомбанк».

Первоначальный взнос по программе составлял от 15–20%.

Банки требовали страховать жизнь и здоровье, хотя такая страховка считается необязательной.

Минимальная ставка по кредиту достигалась за счёт того, что застройщик делал удорожание по объекту. Например, квартира стоит 6 млн руб. При оформлении ипотеки по стандартным условиям, например семейной по ставке до 6%, цена квартиры останется такой же — 6 млн, а при получении околонулевой ипотеки застройщик повышает стоимость — обычно на 20–30%. Чем ниже ставка, тем больше удорожание. В результате цена квартиры будет не 6 млн, а 7,2 млн руб.

Ипотека под 0,1% выгоднее заёмщику. Так, общая переплата по ипотеке на 6 млн руб. по ставке 6% сроком на 25 лет составит 5 602 358 руб., в то время как по кредиту 7,2 млн руб. по ставке 0,1% сумма уплаченных процентов будет 90 698 руб.

Именно в этом заключается основной риск. Суть ипотечного кредита в том, что он выдаётся под обеспечение — залог, который можно реализовать, если клиент не будет выплачивать кредит. Но квартира, которая продаётся с удорожанием, оценена выше рынка. А значит, банк выдал заём на недвижимость, которая не стоит своих денег. В случае дефолта заёмщик может перестать выплачивать ипотеку и кредитор не сможет вернуть выданный заём. В результате собственный капитал банка снизится. Если же квартиру всё-таки выкупят на аукционе, то по цене рынка или ниже — на торги обычно приходят, чтобы приобрести ликвидный лот по цене меньше рыночной.

Осенью 2022 г. глава Центробанка Эльвира Набиуллина высказалась против околонулевой ипотеки, а уже в декабре ввели ограничения на её выдачу. В результате одним из первых, кто отказался от ипотеки по околонулевым ставкам, стал «Сбербанк». Он уже в декабре прекратил выдачу таких кредитов и заявил, что минимальная ставка будет от 3%.

Застройщик Setl Group предлагал ставку 1% по ипотеке в «Альфа-Банке» на покупку квартиры в ЖК «Город звёзд».

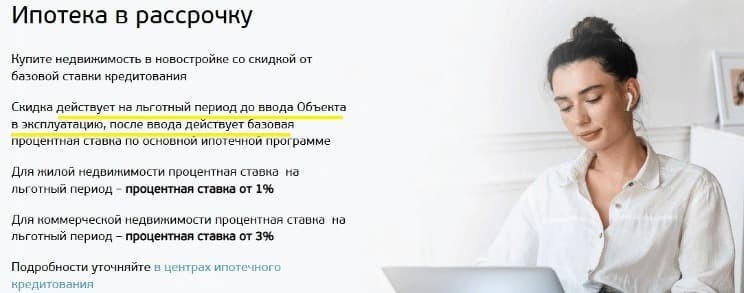

У некоторых банков ещё встречается ипотека со ставкой 1%. Но теперь она работает иначе. Такая ставка действует только первые один-два года до ввода объекта в эксплуатацию. Подобную ипотечную программу банки также называют «Ипотека в рассрочку». Из-за низкой ставки первые годы до сдачи дома в эксплуатацию платежи по кредиту будут минимальными. После этого, согласно условиям договора, ставка повысится до уровня той программы, по которой клиент получал ипотеку. Например, до 5–6%, если базовая программа была семейной ипотекой, или до 8%, если заём оформляли по господдержке.

Банк выдаёт ипотеку под 1% на жилую недвижимость и под 3% — на коммерческую. При этом льготная ставка действует только до ввода дома в эксплуатацию. Источник: сайт «Банка «Санкт-Петербург»

О чём необходимо помнить, если вы собираетесь взять ипотеку

Повышение надбавок приведёт к тому, что банкам станет невыгодно выдавать ипотеку по минимальным ставкам. А если они и будут выдавать такие кредиты, то с более тщательным подходом к одобрению заёмщиков.

Кроме того, низкие проценты по ипотеке вызвали повышенный спрос на кредиты, в результате чего цены на первичное жилье выросли в среднем на 20–30%, в зависимости от региона. Такую недвижимость сейчас может позволить себе не каждый покупатель. На этом фоне рынок вторичного жилья выглядит привлекательнее, даже несмотря на более высокие ставки по ипотеке в 9,9–12%.

Что такое коэффициент риска по кредитам

Одна из задач Центробанка — макропруденциальная политика, то есть обеспечение финансовой стабильности. Для этого регулятор следит за тем, на каких условиях банки выдают кредиты.

Другое важное изменение с октября 2019 г. — обязательное требование рассчитывать показатель долговой нагрузки заёмщиков (ПДН). Это соотношение выплачиваемых кредитов (с учётом оформления нового) и заявленного дохода клиента. Чем выше такой показатель, тем больше рисков невозврата ссуды, так как заёмщик тратит бо́льшую часть дохода на обслуживание кредитов. В таком случае кредитор обязан применять повышенный коэффициент риска при формировании резервов.

Повышение, которое состоится в мае 2023 г., не первое. Ранее Банк России применил подобную меру в декабре 2022 г.

Почему Банк России ужесточает выдачу ипотечных кредитов

В 2022 г. застройщики проводили различные акции в партнёрстве с банками, чтобы привлечь клиентов. Одной из самых популярных стала ипотека с околонулевыми ставками — 0,01–0,1%. Она оформлялась по ипотечным программам, субсидированным государством: семейной ипотеке, ипотеке с господдержкой 2020 г. или по IT-ипотеке. По таким кредитам были следующие условия:

Ипотеку оформляли на покупку квартиры в конкретном ЖК у определённого застройщика.

Девелоперы работали с ограниченным кругом банков — в основном это были «Сбербанк» (SBER), «ВТБ» (VTBR), «Росбанк», «ДОМ.РФ» или «Совкомбанк».

Первоначальный взнос по программе составлял от 15–20%.

Банки требовали страховать жизнь и здоровье, хотя такая страховка считается необязательной.

Минимальная ставка по кредиту достигалась за счёт того, что застройщик делал удорожание по объекту. Например, квартира стоит 6 млн руб. При оформлении ипотеки по стандартным условиям, например семейной по ставке до 6%, цена квартиры останется такой же — 6 млн, а при получении околонулевой ипотеки застройщик повышает стоимость — обычно на 20–30%. Чем ниже ставка, тем больше удорожание. В результате цена квартиры будет не 6 млн, а 7,2 млн руб.

Ипотека под 0,1% выгоднее заёмщику. Так, общая переплата по ипотеке на 6 млн руб. по ставке 6% сроком на 25 лет составит 5 602 358 руб., в то время как по кредиту 7,2 млн руб. по ставке 0,1% сумма уплаченных процентов будет 90 698 руб.

Именно в этом заключается основной риск. Суть ипотечного кредита в том, что он выдаётся под обеспечение — залог, который можно реализовать, если клиент не будет выплачивать кредит. Но квартира, которая продаётся с удорожанием, оценена выше рынка. А значит, банк выдал заём на недвижимость, которая не стоит своих денег. В случае дефолта заёмщик может перестать выплачивать ипотеку и кредитор не сможет вернуть выданный заём. В результате собственный капитал банка снизится. Если же квартиру всё-таки выкупят на аукционе, то по цене рынка или ниже — на торги обычно приходят, чтобы приобрести ликвидный лот по цене меньше рыночной.

Осенью 2022 г. глава Центробанка Эльвира Набиуллина высказалась против околонулевой ипотеки, а уже в декабре ввели ограничения на её выдачу. В результате одним из первых, кто отказался от ипотеки по околонулевым ставкам, стал «Сбербанк». Он уже в декабре прекратил выдачу таких кредитов и заявил, что минимальная ставка будет от 3%.

Застройщик Setl Group предлагал ставку 1% по ипотеке в «Альфа-Банке» на покупку квартиры в ЖК «Город звёзд».

У некоторых банков ещё встречается ипотека со ставкой 1%. Но теперь она работает иначе. Такая ставка действует только первые один-два года до ввода объекта в эксплуатацию. Подобную ипотечную программу банки также называют «Ипотека в рассрочку». Из-за низкой ставки первые годы до сдачи дома в эксплуатацию платежи по кредиту будут минимальными. После этого, согласно условиям договора, ставка повысится до уровня той программы, по которой клиент получал ипотеку. Например, до 5–6%, если базовая программа была семейной ипотекой, или до 8%, если заём оформляли по господдержке.

Банк выдаёт ипотеку под 1% на жилую недвижимость и под 3% — на коммерческую. При этом льготная ставка действует только до ввода дома в эксплуатацию. Источник: сайт «Банка «Санкт-Петербург»

О чём необходимо помнить, если вы собираетесь взять ипотеку

Повышение надбавок приведёт к тому, что банкам станет невыгодно выдавать ипотеку по минимальным ставкам. А если они и будут выдавать такие кредиты, то с более тщательным подходом к одобрению заёмщиков.

Кроме того, низкие проценты по ипотеке вызвали повышенный спрос на кредиты, в результате чего цены на первичное жилье выросли в среднем на 20–30%, в зависимости от региона. Такую недвижимость сейчас может позволить себе не каждый покупатель. На этом фоне рынок вторичного жилья выглядит привлекательнее, даже несмотря на более высокие ставки по ипотеке в 9,9–12%.

https://journal.open-broker.ru/

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба