Рынок продолжает удивлять аномалиями в ценах обыкновенных (АО) и привилегированных (АП) акций российских компаний. Речь идет о бумагах Сбербанка и Татнефти, где появилась возможность сыграть на возвращении спредов к нормальным уровням.

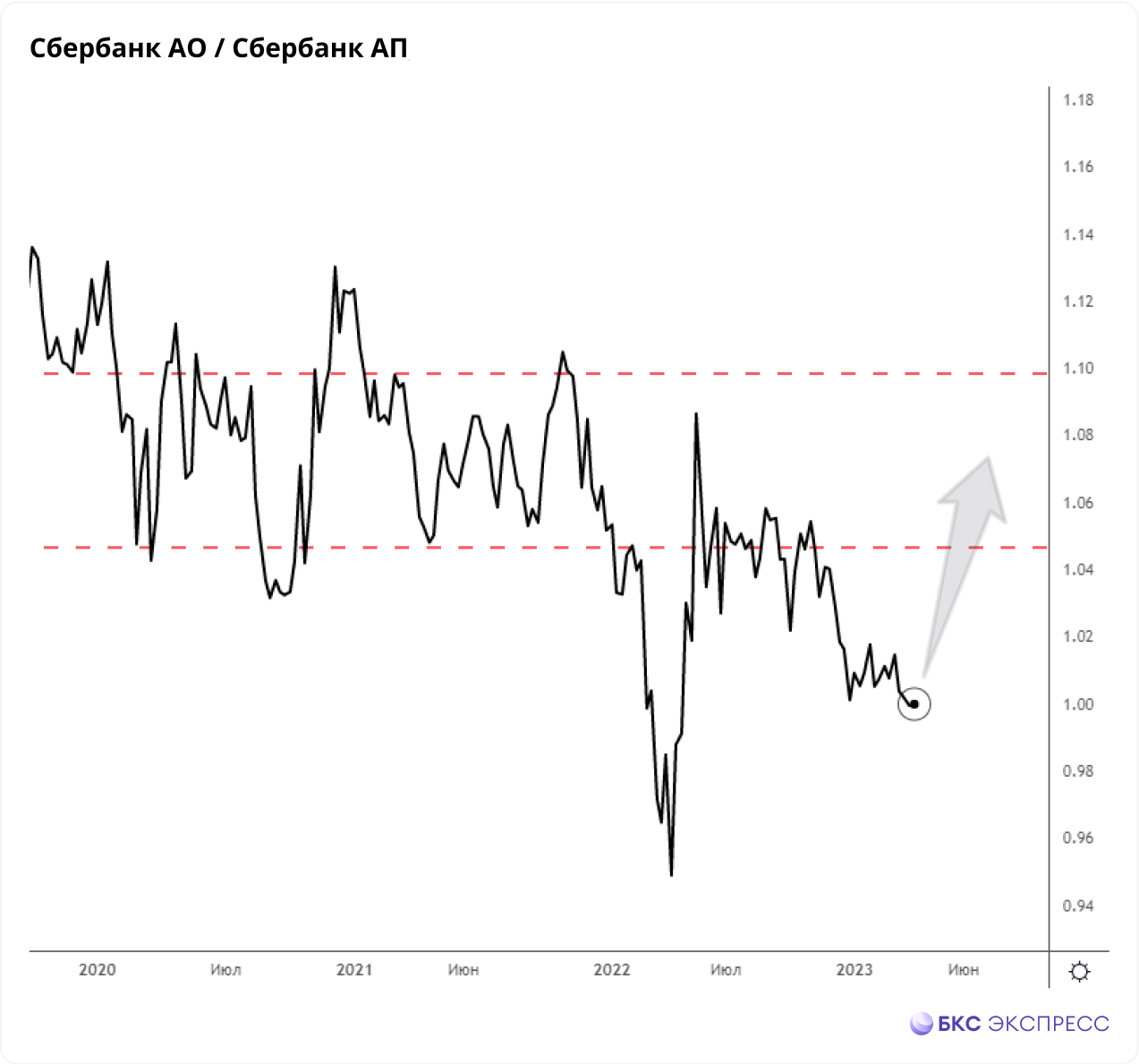

Сбербанк

Соотношение цены обыкновенных и привилегированных акций Сбербанка вновь приблизилось к паритету — 1х. Премия АО к АП опустилась до нуля против среднего значения в последние годы на уровне 1,1 и среднего за последний год в районе 1,05.

Что делать

• Инвестор может сыграть на восстановлении к нормальным уровням за счет парной сделки: лонг АО против шорта АП. Вне зависимости от динамики рынка инвестор сможет заработать на том, что АО будет сильнее АП и соотношение вернется в коридор 1,05–1,1х.

• При этом акции Сбербанка сами по себе выглядят интересными для покупок. В позитивном сценарии потенциал роста на горизонте 12 месяцев превышает 50%. В условиях паритета АО/АП обыкновенные акции выглядят выгоднее, поскольку могут показывать опережающий рост. Перекладываться из АО в АП следует лишь тогда, когда соотношение поднимется в район 1,08–1,1х.

Татнефть

АО Татнефти торгуются чуть дешевле, чем АП. Это нехарактерная для бумаг ситуация, поскольку «обычка» всегда торговалась с хорошей премией к префам. Это объясняется более высокой ликвидностью и правом голоса, что актуально до сих пор. Соотношение АО/АП должно постепенно вернуться к более справедливым уровням в районе 1,05–1,1х.

Что делать

• Инвестор может сыграть на восстановлении к нормальным уровням за счет парной сделки: лонг АО против шорта АП. Это рыночно-нейтральная стратегия, которая позволяет заработать на нормализации спреда вне зависимости от динамики рынка акций и нефтегазовой отрасли.

• Если инвестор рассчитывает на покупку акций Татнефти для долгосрочных инвестиций, сейчас предпочтительнее выглядят именно АО, поскольку они могут показывать опережающую динамику. Перекладываться из АО в АП следует лишь тогда, когда соотношение поднимется в район 1,08–1,1х.

Сбербанк

Соотношение цены обыкновенных и привилегированных акций Сбербанка вновь приблизилось к паритету — 1х. Премия АО к АП опустилась до нуля против среднего значения в последние годы на уровне 1,1 и среднего за последний год в районе 1,05.

Что делать

• Инвестор может сыграть на восстановлении к нормальным уровням за счет парной сделки: лонг АО против шорта АП. Вне зависимости от динамики рынка инвестор сможет заработать на том, что АО будет сильнее АП и соотношение вернется в коридор 1,05–1,1х.

• При этом акции Сбербанка сами по себе выглядят интересными для покупок. В позитивном сценарии потенциал роста на горизонте 12 месяцев превышает 50%. В условиях паритета АО/АП обыкновенные акции выглядят выгоднее, поскольку могут показывать опережающий рост. Перекладываться из АО в АП следует лишь тогда, когда соотношение поднимется в район 1,08–1,1х.

Татнефть

АО Татнефти торгуются чуть дешевле, чем АП. Это нехарактерная для бумаг ситуация, поскольку «обычка» всегда торговалась с хорошей премией к префам. Это объясняется более высокой ликвидностью и правом голоса, что актуально до сих пор. Соотношение АО/АП должно постепенно вернуться к более справедливым уровням в районе 1,05–1,1х.

Что делать

• Инвестор может сыграть на восстановлении к нормальным уровням за счет парной сделки: лонг АО против шорта АП. Это рыночно-нейтральная стратегия, которая позволяет заработать на нормализации спреда вне зависимости от динамики рынка акций и нефтегазовой отрасли.

• Если инвестор рассчитывает на покупку акций Татнефти для долгосрочных инвестиций, сейчас предпочтительнее выглядят именно АО, поскольку они могут показывать опережающую динамику. Перекладываться из АО в АП следует лишь тогда, когда соотношение поднимется в район 1,08–1,1х.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба