▫Капитализация: 839 млрд ₽ (360₽ за акцию)

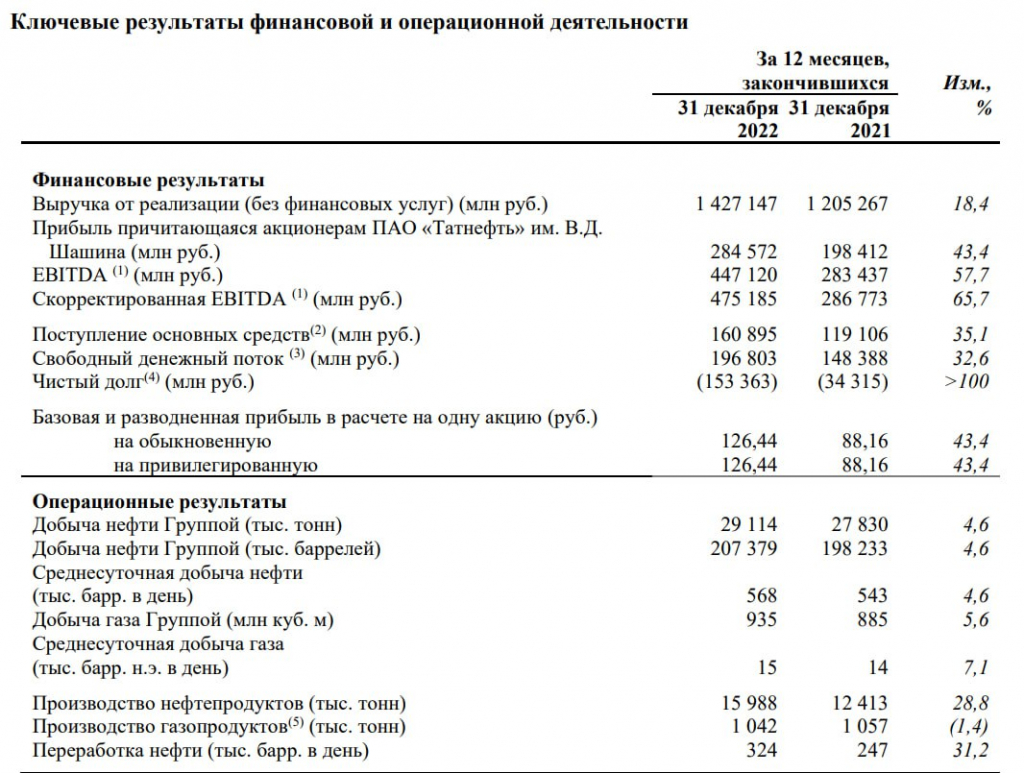

▫Выручка 2022: 1427 млрд ₽ (+18,5% г/г)

▫EBITDA 2022: 447 млрд ₽ (+57,7% г/г)

▫скор. EBITDA 2022: 475 млрд ₽ (+65,7% г/г)

▫Чистая прибыль 2022: 284 млрд ₽ (+43,5% г/г)

▫P/E ТТМ: 2,85

▫P/B: 0,8

▫fwd дивиденд 2022: 15%

👉 Результаты отдельно за 2П 2022:

▫Выручка: 636,4 млрд (без изменений)

▫Себестоимость: 493,1 млрд (-16,8% г/г)

▫Опер. прибыль: 146,1 млрд (+6,8% г/г)

▫Чистая прибыль: 145,3 млрд (+36,8% г/г)

✅ Конец года для компании также прошёл вполне позитивно: несмотря на ощутимую коррекцию цены на нефть (особенно на сорт Urals) и укрепление курса USD/RUB, Татнефть показывает рост операционной и чистой прибыли на 6,8% и 36,8% соответственно. Из позитивного также отмечу очень скромный рост себестоимости всего в 6,9% по итогам 2022г.

Данные существенно лучше ожиданий, хотя не совсем понятно то, как их удалось достичь при крепком курсе рубля.

✅ За 2022г компания нарастила производство нефтепродуктов на 28,8% г/г, а продажи в этом сегменте в денежном выражении выросли на 39,6% до 792 млрд рублей. Сейчас Татнефть перерабатывает уже 57% добываемой нефти (324 тыс. барр. в день)

✅ По действующей дивидендной политике (не менее 50% от чистой прибыли, определенной по РСБУ или МСФО, в зависимости от того, какая из них является большей). Татнефть может заплатить дивиденды в размере около 17₽ на акцию за 4 квартал (доходность 4,7%). Таким образом общий размер дивидендов по итогам года составит 56,5₽

✅ Чистая денежная позиция на балансе выросла ещё сильнее и теперь у компании отрицательный чистый долг в размере 153,3 млрд рублей (18% от капитализации).

⚠ Экспорт в «дальнее зарубежье» занимает 45% выручки компании. Точных деталей по географическому распределению выручки Татнефть не раскрывает, но, судя по отчетам, пока этот объём компания перенаправляет достаточно успешно.

❌ Как мы видим, сильного провала во 2П для российского нефтегаза не произошло. Прибыли у компаний всё ещё вполне высокие. Риск повышения налоговой нагрузки во 2П2023г для нефтегазовой отрасли становится всё более очевидным.

Вывод:

Пока наша нефтянка отчитывается гораздо лучше моих ожиданий. Прибыли остаются высокими, серьёзных проблем с сбытом нет. Однако, цены на нефть продолжают падать, Urals торгуется уже по 48,5$ за баррель + на мой взгляд, ближе ко 2П2023 будут анонсированы новые налоги на нефтегазовый сектор. Но даже так Татнефть продолжить получать прибыль, хоть и более скромную. Дивиденды за 2023г при прочих равных я бы оценивал в 8-9% к текущим ценам.

Компания сейчас оценена недорого, но и большого потенциала роста тоже здесь не видно. Адекватная цена — около 400 рублей за акцию.

▫Выручка 2022: 1427 млрд ₽ (+18,5% г/г)

▫EBITDA 2022: 447 млрд ₽ (+57,7% г/г)

▫скор. EBITDA 2022: 475 млрд ₽ (+65,7% г/г)

▫Чистая прибыль 2022: 284 млрд ₽ (+43,5% г/г)

▫P/E ТТМ: 2,85

▫P/B: 0,8

▫fwd дивиденд 2022: 15%

👉 Результаты отдельно за 2П 2022:

▫Выручка: 636,4 млрд (без изменений)

▫Себестоимость: 493,1 млрд (-16,8% г/г)

▫Опер. прибыль: 146,1 млрд (+6,8% г/г)

▫Чистая прибыль: 145,3 млрд (+36,8% г/г)

✅ Конец года для компании также прошёл вполне позитивно: несмотря на ощутимую коррекцию цены на нефть (особенно на сорт Urals) и укрепление курса USD/RUB, Татнефть показывает рост операционной и чистой прибыли на 6,8% и 36,8% соответственно. Из позитивного также отмечу очень скромный рост себестоимости всего в 6,9% по итогам 2022г.

Данные существенно лучше ожиданий, хотя не совсем понятно то, как их удалось достичь при крепком курсе рубля.

✅ За 2022г компания нарастила производство нефтепродуктов на 28,8% г/г, а продажи в этом сегменте в денежном выражении выросли на 39,6% до 792 млрд рублей. Сейчас Татнефть перерабатывает уже 57% добываемой нефти (324 тыс. барр. в день)

✅ По действующей дивидендной политике (не менее 50% от чистой прибыли, определенной по РСБУ или МСФО, в зависимости от того, какая из них является большей). Татнефть может заплатить дивиденды в размере около 17₽ на акцию за 4 квартал (доходность 4,7%). Таким образом общий размер дивидендов по итогам года составит 56,5₽

✅ Чистая денежная позиция на балансе выросла ещё сильнее и теперь у компании отрицательный чистый долг в размере 153,3 млрд рублей (18% от капитализации).

⚠ Экспорт в «дальнее зарубежье» занимает 45% выручки компании. Точных деталей по географическому распределению выручки Татнефть не раскрывает, но, судя по отчетам, пока этот объём компания перенаправляет достаточно успешно.

❌ Как мы видим, сильного провала во 2П для российского нефтегаза не произошло. Прибыли у компаний всё ещё вполне высокие. Риск повышения налоговой нагрузки во 2П2023г для нефтегазовой отрасли становится всё более очевидным.

Вывод:

Пока наша нефтянка отчитывается гораздо лучше моих ожиданий. Прибыли остаются высокими, серьёзных проблем с сбытом нет. Однако, цены на нефть продолжают падать, Urals торгуется уже по 48,5$ за баррель + на мой взгляд, ближе ко 2П2023 будут анонсированы новые налоги на нефтегазовый сектор. Но даже так Татнефть продолжить получать прибыль, хоть и более скромную. Дивиденды за 2023г при прочих равных я бы оценивал в 8-9% к текущим ценам.

Компания сейчас оценена недорого, но и большого потенциала роста тоже здесь не видно. Адекватная цена — около 400 рублей за акцию.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба