28 марта 2023

Статья перед с сайта realinvestmentadvice.com . В ней можно увидеть множество графиков и пояснений к ним , указывающих , почему мировой кризис неизбежен , скорее всего он уже начался.

Индикаторы рецессии гремят громко.

Тем не менее, ФРС по-прежнему сосредоточена на борьбе с инфляцией, как неоднократно отмечал Джером Пауэлл после заседания FOMC на этой неделе. Во время своей пресс-конференции он специально сделал два критических замечания. Во-первых, инфляция остается слишком высокой и значительно превышает двухпроцентную цель ФРС. Во-вторых, банковский кризис ужесточит стандарты кредитования, что окажет влияние на экономику и инфляцию.

Как показано, условия кредитования заметно ужесточились, а такое ужесточение всегда предшествует замедлению темпов экономического спада.

В то время как рынок начинает оценивать только одно дополнительное повышение ставки ФРС, “эффект задержки” повышения ставок остается наиболее значительным риском.

Проблема для ФРС в том, что экономика все еще демонстрирует достаточную силу, от недавних показателей занятости до розничных продаж. Однако большая часть этой “силы” является иллюзией из-за “рывка вперед” потребления после массивных фискальных и денежных вливаний в экономику.

Как показано, М2 показатель денежной ликвидности, все еще сильно повышен в процентах от ВВП. Эта “свинья в питоне” проходит через экономическую систему. Тем не менее, значительное отклонение от предыдущих тенденций роста потребует длительного периода времени для возврата. Вот почему призывы к “рецессии” были преждевременными, и данные продолжают удивлять экономистов.

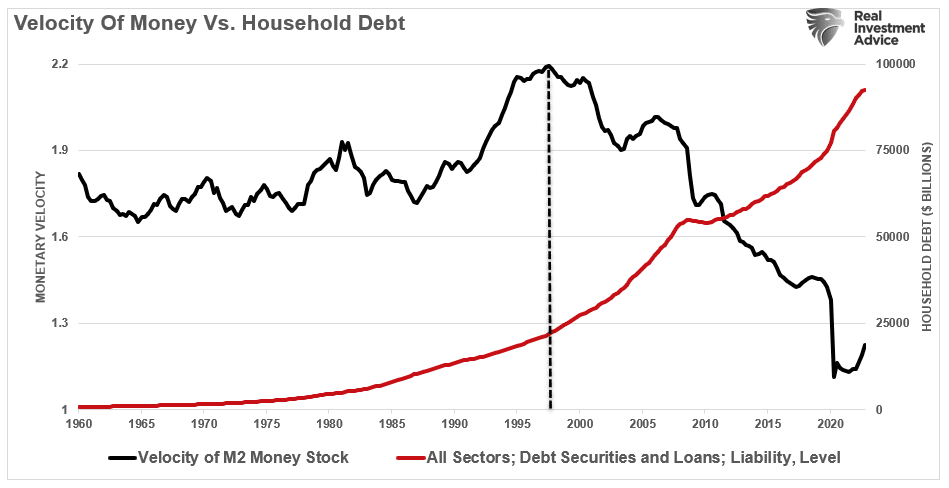

Учитывая, что экономический рост примерно на 70% состоит из потребительских расходов, увеличение долга, чтобы “свести концы с концами” ,неудивительно когда импульс ликвидности ослабевает. Вы заметите, что каждый раз, когда возникает импульс ликвидности после какого-либо кризиса, потребительский долг временно снижается. Однако, как мы говорили ранее, неспособность поддерживать текущий уровень жизни без увеличения долга невозможна. Следовательно, по мере того, как эти импульсы ликвидности ослабевают, потребитель должен брать на себя увеличение уровня долга.

Денежно-кредитная и налогово-бюджетная политика является дефляционной

Проблема в том, что Федеральная резервная система и правительство не в состоянии понять, что денежно-кредитная и налогово-бюджетная политика является “дефляционной”, когда для ее финансирования требуется “долг”.

Откуда мы это знаем? Скорость денежной массы рассказывает историю.

Что такое “денежная скорость”?

“Скорость обращения денег важна для измерения скорости, с которой деньги в обращении используются для покупки товаров и услуг. Скорость полезна для оценки здоровья и жизнеспособности экономики. Высокая скорость обращения денег обычно ассоциируется со здоровой, расширяющейся экономикой. Низкая скорость обращения денег обычно связана с рецессиями и сокращениями ”.

С каждым вмешательством в денежно-кредитную политику скорость обращения денег замедлялась вместе с широтой и силой экономической активности. Хотя, в теории, “печатание денег” должно привести к росту экономической активности и инфляции, этого не произошло.

Начиная с 2000 года, “денежная масса” в процентах от ВВП резко возросла. “Всплеск” экономической активности обусловлен “возобновлением” работы после искусственного “отключения”. Таким образом, рост возвращается к долгосрочному нисходящему тренду. Сопутствующие тенденции показывают, что увеличение денежной массы не привело к более устойчивому экономическому росту. Все было совсем наоборот.

Более того, это не просто рост М2 и долга, подрывающий силу экономики. Это также продолжающееся подавление процентных ставок в попытке стимулировать экономическую активность. В 2000 году ФРС “перешла рубикон”, в результате чего снижение процентных ставок не стимулировало экономическую активность. Следовательно, продолжающееся увеличение “долгового бремени” уменьшило его.

Также стоит отметить, что скорость денежно-кредитной политики улучшается, когда ФРС повышает процентные ставки. Интересно, что, как и индикаторы рецессии, которые мы обсудим далее, скорость денежно-кредитной политики имеет тенденцию улучшаться непосредственно перед тем, как ФРС “что-то нарушит”.

Индикаторы рецессии бьют тревогу

Многие “индикаторы рецессии” вызывают тревогу, от перевернутых кривых доходности до различных производственных индексов. Однако этот пост будет посвящен двум вопросам, связанным с экономическим ростом и спадом.

Первый — это наш составной экономический индекс, включающий более 100 точек данных, включая опережающие и отстающие индикаторы. Исторически, когда этот показатель опускался ниже 30, экономика находилась либо в значительном замедлении, либо в рецессии. Точно так же, как перевернутые кривые доходности указывают на замедление экономической активности, сводный экономический индекс подтверждает то же самое.

6-месячный темп изменения ведущего экономического индекса (LEI) также подтверждает сводный экономический индекс. Как индикатор рецессии, 6-месячный темп изменения LEI имеет идеальный показатель трафика.

Конечно, сегодняшние дебаты о том, являются ли эти индикаторы рецессии ошибочными впервые с 1974 года. Как указывалось выше, масштабный всплеск денежно-кредитного стимулирования (в процентах от ВВП) остается очень высоким, что создает иллюзию, что экономика более устойчива, чем это вероятно. Поскольку эффект задержки от ужесточения денежно-кредитной политики проявится позже в этом году, восстановление экономической мощи, вероятно, удивит большинство экономистов.

Для инвесторов последствия отмены монетарного стимулирования цен не являются оптимистичными. Как показано, сокращение ликвидности, измеряемое путем вычитания ВВП из М2, коррелирует с изменениями цен на активы. Учитывая, что в будущем ожидается значительно больший возврат к монетарному стимулированию, это говорит о том, что, вероятно, последует снижение цен на активы.

Конечно, такой откат цен на активы произойдет, когда ФРС “что-то нарушит” , чрезмерно ужесточив денежно-кредитную политику.

ФРС что-то нарушила

Поскольку ФРС продолжает повышать ставки для борьбы с инфляционным “бугименом”, более серьезной угрозой остается дефляция от экономического или кредитного кризиса, вызванного ужесточением денежно-кредитной политики.

История ясно показывает, что текущие действия ФРС снова не соответствуют действительности. Хотя ФРС хочет замедлить экономику, а не допустить ее краха, реальный риск заключается в том, что “что-то сломается”. Каждое повышение ставки приближает ФРС к нежелательному “горизонту событий”. Когда эффект запаздывания денежно-кредитной политики столкнется с ускоряющейся экономической слабостью, инфляционная проблема ФРС превратится в более разрушительную дефляционную рецессию.

Если мы наложим периоды ужесточения Федеральной резервной системы на наш экономический составной индикатор рецессии, риск становится совершенно очевидным.

В то время как ФРС повышает ставки из-за инфляционных опасений, реальным риском становится дефляция, когда что-то ломается.

“Это потому, что периоды высокой инфляции также соответствуют более высоким процентным ставкам. В странах с высокой задолженностью, как сегодня в США, это приводит к более быстрому разрушению спроса, поскольку цены и расходы на обслуживание долга растут, тем самым потребляя больше доступного располагаемого дохода. На графике ниже показаны “реальные процентные ставки”, которые включают инфляцию, начиная с 1795 года.”

Неудивительно, что за каждым периодом высокой инфляции следуют периоды очень низкой или отрицательной инфляции (дефляции).

Для инвесторов эти индикаторы рецессии подтверждают, что доходы будут снижаться и дальше, поскольку ужесточение денежно-кредитной политики замедляет экономический рост.

Исторически периоды ужесточения ФРС никогда не оказывали положительного влияния на прибыль, и, вероятно, на этот раз этого тоже не произойдет. Это особенно верно, когда ФРС что-то “ломает”.

Индикаторы рецессии гремят громко.

Тем не менее, ФРС по-прежнему сосредоточена на борьбе с инфляцией, как неоднократно отмечал Джером Пауэлл после заседания FOMC на этой неделе. Во время своей пресс-конференции он специально сделал два критических замечания. Во-первых, инфляция остается слишком высокой и значительно превышает двухпроцентную цель ФРС. Во-вторых, банковский кризис ужесточит стандарты кредитования, что окажет влияние на экономику и инфляцию.

Как показано, условия кредитования заметно ужесточились, а такое ужесточение всегда предшествует замедлению темпов экономического спада.

В то время как рынок начинает оценивать только одно дополнительное повышение ставки ФРС, “эффект задержки” повышения ставок остается наиболее значительным риском.

Проблема для ФРС в том, что экономика все еще демонстрирует достаточную силу, от недавних показателей занятости до розничных продаж. Однако большая часть этой “силы” является иллюзией из-за “рывка вперед” потребления после массивных фискальных и денежных вливаний в экономику.

Как показано, М2 показатель денежной ликвидности, все еще сильно повышен в процентах от ВВП. Эта “свинья в питоне” проходит через экономическую систему. Тем не менее, значительное отклонение от предыдущих тенденций роста потребует длительного периода времени для возврата. Вот почему призывы к “рецессии” были преждевременными, и данные продолжают удивлять экономистов.

Учитывая, что экономический рост примерно на 70% состоит из потребительских расходов, увеличение долга, чтобы “свести концы с концами” ,неудивительно когда импульс ликвидности ослабевает. Вы заметите, что каждый раз, когда возникает импульс ликвидности после какого-либо кризиса, потребительский долг временно снижается. Однако, как мы говорили ранее, неспособность поддерживать текущий уровень жизни без увеличения долга невозможна. Следовательно, по мере того, как эти импульсы ликвидности ослабевают, потребитель должен брать на себя увеличение уровня долга.

Денежно-кредитная и налогово-бюджетная политика является дефляционной

Проблема в том, что Федеральная резервная система и правительство не в состоянии понять, что денежно-кредитная и налогово-бюджетная политика является “дефляционной”, когда для ее финансирования требуется “долг”.

Откуда мы это знаем? Скорость денежной массы рассказывает историю.

Что такое “денежная скорость”?

“Скорость обращения денег важна для измерения скорости, с которой деньги в обращении используются для покупки товаров и услуг. Скорость полезна для оценки здоровья и жизнеспособности экономики. Высокая скорость обращения денег обычно ассоциируется со здоровой, расширяющейся экономикой. Низкая скорость обращения денег обычно связана с рецессиями и сокращениями ”.

С каждым вмешательством в денежно-кредитную политику скорость обращения денег замедлялась вместе с широтой и силой экономической активности. Хотя, в теории, “печатание денег” должно привести к росту экономической активности и инфляции, этого не произошло.

Начиная с 2000 года, “денежная масса” в процентах от ВВП резко возросла. “Всплеск” экономической активности обусловлен “возобновлением” работы после искусственного “отключения”. Таким образом, рост возвращается к долгосрочному нисходящему тренду. Сопутствующие тенденции показывают, что увеличение денежной массы не привело к более устойчивому экономическому росту. Все было совсем наоборот.

Более того, это не просто рост М2 и долга, подрывающий силу экономики. Это также продолжающееся подавление процентных ставок в попытке стимулировать экономическую активность. В 2000 году ФРС “перешла рубикон”, в результате чего снижение процентных ставок не стимулировало экономическую активность. Следовательно, продолжающееся увеличение “долгового бремени” уменьшило его.

Также стоит отметить, что скорость денежно-кредитной политики улучшается, когда ФРС повышает процентные ставки. Интересно, что, как и индикаторы рецессии, которые мы обсудим далее, скорость денежно-кредитной политики имеет тенденцию улучшаться непосредственно перед тем, как ФРС “что-то нарушит”.

Индикаторы рецессии бьют тревогу

Многие “индикаторы рецессии” вызывают тревогу, от перевернутых кривых доходности до различных производственных индексов. Однако этот пост будет посвящен двум вопросам, связанным с экономическим ростом и спадом.

Первый — это наш составной экономический индекс, включающий более 100 точек данных, включая опережающие и отстающие индикаторы. Исторически, когда этот показатель опускался ниже 30, экономика находилась либо в значительном замедлении, либо в рецессии. Точно так же, как перевернутые кривые доходности указывают на замедление экономической активности, сводный экономический индекс подтверждает то же самое.

6-месячный темп изменения ведущего экономического индекса (LEI) также подтверждает сводный экономический индекс. Как индикатор рецессии, 6-месячный темп изменения LEI имеет идеальный показатель трафика.

Конечно, сегодняшние дебаты о том, являются ли эти индикаторы рецессии ошибочными впервые с 1974 года. Как указывалось выше, масштабный всплеск денежно-кредитного стимулирования (в процентах от ВВП) остается очень высоким, что создает иллюзию, что экономика более устойчива, чем это вероятно. Поскольку эффект задержки от ужесточения денежно-кредитной политики проявится позже в этом году, восстановление экономической мощи, вероятно, удивит большинство экономистов.

Для инвесторов последствия отмены монетарного стимулирования цен не являются оптимистичными. Как показано, сокращение ликвидности, измеряемое путем вычитания ВВП из М2, коррелирует с изменениями цен на активы. Учитывая, что в будущем ожидается значительно больший возврат к монетарному стимулированию, это говорит о том, что, вероятно, последует снижение цен на активы.

Конечно, такой откат цен на активы произойдет, когда ФРС “что-то нарушит” , чрезмерно ужесточив денежно-кредитную политику.

ФРС что-то нарушила

Поскольку ФРС продолжает повышать ставки для борьбы с инфляционным “бугименом”, более серьезной угрозой остается дефляция от экономического или кредитного кризиса, вызванного ужесточением денежно-кредитной политики.

История ясно показывает, что текущие действия ФРС снова не соответствуют действительности. Хотя ФРС хочет замедлить экономику, а не допустить ее краха, реальный риск заключается в том, что “что-то сломается”. Каждое повышение ставки приближает ФРС к нежелательному “горизонту событий”. Когда эффект запаздывания денежно-кредитной политики столкнется с ускоряющейся экономической слабостью, инфляционная проблема ФРС превратится в более разрушительную дефляционную рецессию.

Если мы наложим периоды ужесточения Федеральной резервной системы на наш экономический составной индикатор рецессии, риск становится совершенно очевидным.

В то время как ФРС повышает ставки из-за инфляционных опасений, реальным риском становится дефляция, когда что-то ломается.

“Это потому, что периоды высокой инфляции также соответствуют более высоким процентным ставкам. В странах с высокой задолженностью, как сегодня в США, это приводит к более быстрому разрушению спроса, поскольку цены и расходы на обслуживание долга растут, тем самым потребляя больше доступного располагаемого дохода. На графике ниже показаны “реальные процентные ставки”, которые включают инфляцию, начиная с 1795 года.”

Неудивительно, что за каждым периодом высокой инфляции следуют периоды очень низкой или отрицательной инфляции (дефляции).

Для инвесторов эти индикаторы рецессии подтверждают, что доходы будут снижаться и дальше, поскольку ужесточение денежно-кредитной политики замедляет экономический рост.

Исторически периоды ужесточения ФРС никогда не оказывали положительного влияния на прибыль, и, вероятно, на этот раз этого тоже не произойдет. Это особенно верно, когда ФРС что-то “ломает”.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба