Duke Energy отличается классическими для защитного кейса характеристиками: акции компании предлагают внушительную дивдоходность, показывают высокую корреляцию с отраслевым индексом, а профиль деятельности предполагает 90%-ную долю тарифной выручки в общей структуре продаж. При этом с продажей нерегулируемых ВИЭ в 2023 году фокус Duke Energy на тарифной деятельности лишь вырастет.

Мы присваиваем рейтинг "Покупать" акциям Duke Energy с целевой ценой $ 112 на март 2024 года. Потенциал роста 16% без учета дивидендов.

Duke Energy — американский вертикально интегрированный электроэнергетический холдинг. Компания является одной из крупнейших в США и обслуживает территорию общей площадью 240 тыс. кв. км, поставляя э/э и газ почти 10 млн потребителей.

Продажа коммерческих ВИЭ усиливает фокус Duke на регулируемой деятельности. В ноябре 2022 года менеджмент Duke сообщил о планируемом выходе из сегмента нерегулируемых ВИЭ, парк которых включает 3,5 ГВт СЭС и ВЭС в Техасе, Вайоминге и Юте. Вырученные средства планируется преимущественно направить на погашение долга головной компании, а также финансирование CapEx.

Duke Energy реализует одну из самых масштабных в отрасли инвестиционных программ. В ближайшие 5 лет компания потратит на CapEx $ 65 млрд, которые преимущественно пойдут на усиление сетевой инфраструктуры и инвестиции в зеленую генерацию. По нашим подсчетам, в ближайшие 3 года Duke будет направлять на CapEx в среднем 40% от годовой выручки.

Норма тарифной прибыли филиалов Duke по большей части выше средней по США. Исключением является лишь Duke Energy Kentucky, которая работает по тарифному кейсу 2019 года с разрешенным ROE 9,25% (в среднем по США 9,4%).

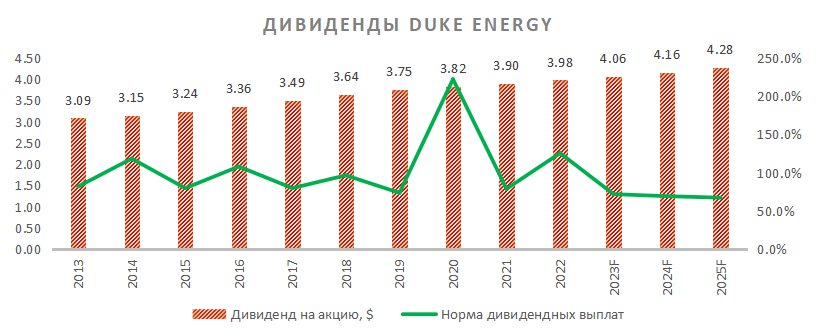

Статус дивидендного аристократа делает акции Duke интересными для инвесторов, ориентированных на фиксированную доходность. На горизонте NTM она может составить 4,2% при 3,5% в среднем по сектору.

В среднесрочной перспективе менеджмент Duke ожидает роста скорректированного EPS в среднем на 5–7% в год.

Компания выглядит на 16% дешевле аналогов по мультипликаторам P/E и EV/EBITDA на 2023–2024 гг.

По нашим расчетам, коэффициент "Чистый долг / EBITDA" (LTM) для Duke составляет 6,7х, что выше среднего значения по отрасли (5,6х). Однако мы ожидаем, что с упомянутой выше продажей коммерческих ВИЭ показатель вернется ниже 6,0х уже в следующем году.

Ключевой для компании риск — природные катаклизмы. Многие обслуживаемые территории Duke (за исключением штатов Огайо, Кентукки и Индиана) расположены на Восточном побережье США, которое регулярно страдает от воздействия штормов. Последнее крупное отключение зафиксировано 24 декабря 2022 года в Южной и Северной Каролинах, когда почти 340 тыс. потребителей компании остались без электричества.

Описание эмитента

Duke Energy — американский вертикально интегрированный электроэнергетический холдинг. Компания является одной из крупнейших в США и обслуживает территорию общей площадью 240 тыс. кв. км. Duke поставляет электроэнергию 8,2 млн потребителей в 6 штатах (Северная и Южная Каролина, Флорида, Огайо, Кентукки и Индиана) и обеспечивает газом более 1,6 млн потребителей в 5 штатах (Северная и Южная Каролина, Огайо, Кентукки и Теннесси).

Под управлением компании сосредоточены генерирующие активы мощностью 49,9 ГВт. Из них 36,7 ГВт (74%) приходится на ТЭС, 8,9 ГВт (18%) — на АЭС, 3,6 ГВт (7%) — на ГЭС и 0,6 ГВт (1%) — на ВИЭ. Кроме того, компания периодически закупает электроэнергию на основе договоров о поставке мощности со станций мощностью 4,1 ГВт. Электроэнергетический сегмент приносит около 90% всей выручки компании, остальные 10% преимущественно приходятся на сбыт природного газа.

Практически на всех обслуживаемых территориях предприятия Duke Energy действуют как единственные поставщики э/э. Исключение — штат Огайо, где поставки э/э розничным потребителям происходят на основе аукционов, а Duke Energy Ohio получает тарифную выручку от передачи э/э. Такой профиль деятельности делает Duke Energy высокорегулируемой компанией: на тарифную деятельность приходится от 85 до 90% всей выручки.

Акционерный капитал компании состоит из 771 млн акций. Ведущий акционер Duke — Vanguard Group (9,1%). Free float составляет 99,88%.

Перспективы и риски компании

Продажа коммерческих ВИЭ усиливает фокус Duke на регулируемой деятельности. В ноябре 2022 года менеджмент Duke сообщил о планируемом выходе из сегмента нерегулируемых ВИЭ, парк которых включает 3,5 ГВт СЭС и ВЭС в Техасе, Вайоминге и Юте. После признания обесценения на $ 1,3 млрд в 4-м квартале 2022 года бухгалтерская стоимость активов составляет от $ 1,5 до 1,6 млрд, что позволяет рассчитывать на окончательную сумму сделки в районе $ 2 млрд. Вырученные средства планируется преимущественно направить на погашение долга головной компании, а также финансирование CapEx.

Duke Energy реализует одну из самых масштабных в отрасли инвестиционных программ. В ближайшие 5 лет компания потратит на CapEx $ 65 млрд, которые преимущественно пойдут на усиление сетевой инфраструктуры и инвестиции в зеленую генерацию: в частности, к 2028 году компания планирует ввести в эксплуатацию 3,1 ГВт СЭС, а к 2029-му — 1,6 ГВт энергохранилищ. Кроме того, в рамках отказа от угольных ТЭС (2035 год), ответственных за 14% полезного отпуска Duke в 2022 году, регуляторы одобрили строительство 2 ГВт газовых ТЭС к 2029 году для обеспечения стабильности поставок. По нашим подсчетам, в ближайшие 3 года Duke будет направлять на CapEx в среднем 40% от годовой выручки.

Норма тарифной прибыли филиалов Duke по большей части выше средней по США. Исключением является лишь Duke Energy Kentucky, которая работает по тарифному кейсу 2019 года с разрешенным ROE 9,25% (в среднем по США 9,4%). В декабре 2022 года компания подала новую тарифную заявку в штате, запросив показатель на уровне 10,35%. Окончательное решение ожидается в первой половине 2023 года.

Ключевой для компании риск —природные катаклизмы. Многие обслуживаемые территории Duke (за исключением штатов Огайо, Кентукки и Индиана) расположены на Восточном побережье США, которое регулярно страдает от воздействия штормов. Последнее крупное отключение зафиксировано 24 декабря 2022 года в Южной и Северной Каролинах, когда почти 340 тыс. потребителей компании остались без электричества.

Выплаты акционерам

Duke Energy — дивидендный аристократ с многолетней историей выплат. По нашим оценкам, дивидендная доходность акций компании в следующие 12 месяцев составит 4,2%, что заметно выше средней по сектору 3,5%. Такой показатель достигается за счет высокой целевой нормы выплат, 65–75%.

Финансовые показатели

Выручка Dukeза последние 3 месяца 2022 года выросла на 21% (г/г), что было преимущественно связано с динамикой стоимости топлива в электросбытовом и газовом сегментах, которая в общем случае автоматически переносится в тариф и напрямую возмещается потребителями: так, производственная себестоимость, формируемая расходами на топливо и покупную э/э, выросла на 52% (г/г). Скорректированная прибыль на акцию в октябре — декабре 2022 года подросла на 18% (г/г), до $ 1,11, опередив консенсус аналитиков $ 1,07.

Однако в финансовом результате компания показала чистый убыток в размере $ 0,5 млрд, сформированный за счет переоценки портфеля нерегулируемых ВИЭ ($ -1,3 млрд), который должен быть продан в первой половине 2023 года.

Что касается ожиданий на 2023 год, Duke Energy подтвердила прогноз по скорр. EPS в диапазоне $ 5,55–5,75, что в среднем предполагает рост на 7% (г/г) и отвечает долгосрочному таргету по увеличению показателя на 5–7% ежегодно.

По нашим расчетам, коэффициент "Чистый долг / EBITDA" (LTM) для Dukeсоставляет 6,7х, что выше среднего значения по отрасли (5,6х). Однако мы ожидаем, что с упомянутой выше продажей коммерческих ВИЭ показатель вернется ниже 6,0х уже в следующем году.

Duke Energy: ключевые данные отчетности, млн $

Duke Energy: историческая и прогнозная динамика ключевых финансовых показателей, млн $

Оценка

Для анализа стоимости акций Duke мы использовали оценку по мультипликаторам относительно аналогов. Оценка по мультипликаторам P/E и EV/EBITDA на 2023–2024 гг. подразумевает целевую капитализацию $ 86,2 млрд, или $ 112,0 на акцию, что соответствует потенциалу роста на 16,3% от текущих уровней. Исходя из этого, мы присваиваем акциям Duke рейтинг "Покупать".

Duke Energy: оценка капитализации по мультипликаторам

Duke Energy: показатели оценки

Средневзвешенная целевая цена акций Duke Energy по выборке аналитиков с исторической точностью прогнозов не менее среднего составляет, по нашим расчетам, $ 106,64 (апсайд — 10,8%), а рейтинг акции равен 3,3 (где 1,0 соответствует Strong Sell, 3,0 — Hold, а 5,0 — Strong Buy).

В том числе оценка целевой цены акций аналитиками Keybanc Capital Markets составляет $ 112,00 ("Покупать"), Guggenheim Securities — $ 114 ("Покупать"), Morgan Stanley — $ 99 ("Держать").

Акции на фондовом рынке

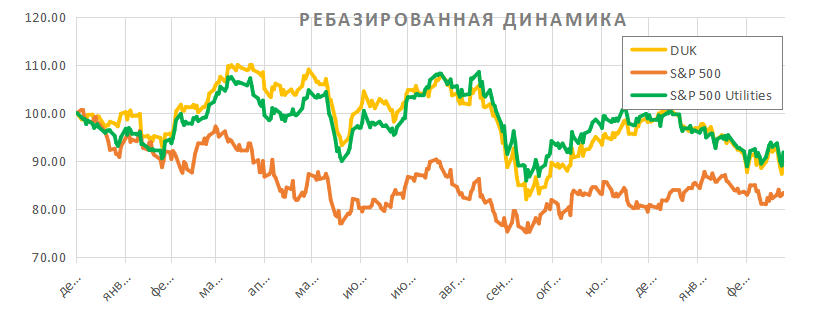

Акции Duke с начала 2022 года потеряли 8% при снижении отраслевого индекс S&P 500 Utilities на 7% за тот же период. Широкий рынок в лице S&P 500 с 31 декабря 2021 года полегчал на 15%. Коэффициент корреляции акций Duke и S&P 500 Utilities за период составил 0,9, что позволяет рассматривать первые как прокси сектора.

Технический анализ

С точки зрения теханализа на дневном графике акции Duke после отскока от $ 91,5 подобрались близко к сопротивлению на $ 97,3. В случае его пробития инструмент может продолжить рост к 200-дневной средней на $ 101 и уровню $ 106. Долгосрочной целью остается полугодовой максимум на $ 113.

Мы присваиваем рейтинг "Покупать" акциям Duke Energy с целевой ценой $ 112 на март 2024 года. Потенциал роста 16% без учета дивидендов.

Duke Energy — американский вертикально интегрированный электроэнергетический холдинг. Компания является одной из крупнейших в США и обслуживает территорию общей площадью 240 тыс. кв. км, поставляя э/э и газ почти 10 млн потребителей.

Продажа коммерческих ВИЭ усиливает фокус Duke на регулируемой деятельности. В ноябре 2022 года менеджмент Duke сообщил о планируемом выходе из сегмента нерегулируемых ВИЭ, парк которых включает 3,5 ГВт СЭС и ВЭС в Техасе, Вайоминге и Юте. Вырученные средства планируется преимущественно направить на погашение долга головной компании, а также финансирование CapEx.

Duke Energy реализует одну из самых масштабных в отрасли инвестиционных программ. В ближайшие 5 лет компания потратит на CapEx $ 65 млрд, которые преимущественно пойдут на усиление сетевой инфраструктуры и инвестиции в зеленую генерацию. По нашим подсчетам, в ближайшие 3 года Duke будет направлять на CapEx в среднем 40% от годовой выручки.

Норма тарифной прибыли филиалов Duke по большей части выше средней по США. Исключением является лишь Duke Energy Kentucky, которая работает по тарифному кейсу 2019 года с разрешенным ROE 9,25% (в среднем по США 9,4%).

Статус дивидендного аристократа делает акции Duke интересными для инвесторов, ориентированных на фиксированную доходность. На горизонте NTM она может составить 4,2% при 3,5% в среднем по сектору.

В среднесрочной перспективе менеджмент Duke ожидает роста скорректированного EPS в среднем на 5–7% в год.

Компания выглядит на 16% дешевле аналогов по мультипликаторам P/E и EV/EBITDA на 2023–2024 гг.

По нашим расчетам, коэффициент "Чистый долг / EBITDA" (LTM) для Duke составляет 6,7х, что выше среднего значения по отрасли (5,6х). Однако мы ожидаем, что с упомянутой выше продажей коммерческих ВИЭ показатель вернется ниже 6,0х уже в следующем году.

Ключевой для компании риск — природные катаклизмы. Многие обслуживаемые территории Duke (за исключением штатов Огайо, Кентукки и Индиана) расположены на Восточном побережье США, которое регулярно страдает от воздействия штормов. Последнее крупное отключение зафиксировано 24 декабря 2022 года в Южной и Северной Каролинах, когда почти 340 тыс. потребителей компании остались без электричества.

Описание эмитента

Duke Energy — американский вертикально интегрированный электроэнергетический холдинг. Компания является одной из крупнейших в США и обслуживает территорию общей площадью 240 тыс. кв. км. Duke поставляет электроэнергию 8,2 млн потребителей в 6 штатах (Северная и Южная Каролина, Флорида, Огайо, Кентукки и Индиана) и обеспечивает газом более 1,6 млн потребителей в 5 штатах (Северная и Южная Каролина, Огайо, Кентукки и Теннесси).

Под управлением компании сосредоточены генерирующие активы мощностью 49,9 ГВт. Из них 36,7 ГВт (74%) приходится на ТЭС, 8,9 ГВт (18%) — на АЭС, 3,6 ГВт (7%) — на ГЭС и 0,6 ГВт (1%) — на ВИЭ. Кроме того, компания периодически закупает электроэнергию на основе договоров о поставке мощности со станций мощностью 4,1 ГВт. Электроэнергетический сегмент приносит около 90% всей выручки компании, остальные 10% преимущественно приходятся на сбыт природного газа.

Практически на всех обслуживаемых территориях предприятия Duke Energy действуют как единственные поставщики э/э. Исключение — штат Огайо, где поставки э/э розничным потребителям происходят на основе аукционов, а Duke Energy Ohio получает тарифную выручку от передачи э/э. Такой профиль деятельности делает Duke Energy высокорегулируемой компанией: на тарифную деятельность приходится от 85 до 90% всей выручки.

Акционерный капитал компании состоит из 771 млн акций. Ведущий акционер Duke — Vanguard Group (9,1%). Free float составляет 99,88%.

Перспективы и риски компании

Продажа коммерческих ВИЭ усиливает фокус Duke на регулируемой деятельности. В ноябре 2022 года менеджмент Duke сообщил о планируемом выходе из сегмента нерегулируемых ВИЭ, парк которых включает 3,5 ГВт СЭС и ВЭС в Техасе, Вайоминге и Юте. После признания обесценения на $ 1,3 млрд в 4-м квартале 2022 года бухгалтерская стоимость активов составляет от $ 1,5 до 1,6 млрд, что позволяет рассчитывать на окончательную сумму сделки в районе $ 2 млрд. Вырученные средства планируется преимущественно направить на погашение долга головной компании, а также финансирование CapEx.

Duke Energy реализует одну из самых масштабных в отрасли инвестиционных программ. В ближайшие 5 лет компания потратит на CapEx $ 65 млрд, которые преимущественно пойдут на усиление сетевой инфраструктуры и инвестиции в зеленую генерацию: в частности, к 2028 году компания планирует ввести в эксплуатацию 3,1 ГВт СЭС, а к 2029-му — 1,6 ГВт энергохранилищ. Кроме того, в рамках отказа от угольных ТЭС (2035 год), ответственных за 14% полезного отпуска Duke в 2022 году, регуляторы одобрили строительство 2 ГВт газовых ТЭС к 2029 году для обеспечения стабильности поставок. По нашим подсчетам, в ближайшие 3 года Duke будет направлять на CapEx в среднем 40% от годовой выручки.

Норма тарифной прибыли филиалов Duke по большей части выше средней по США. Исключением является лишь Duke Energy Kentucky, которая работает по тарифному кейсу 2019 года с разрешенным ROE 9,25% (в среднем по США 9,4%). В декабре 2022 года компания подала новую тарифную заявку в штате, запросив показатель на уровне 10,35%. Окончательное решение ожидается в первой половине 2023 года.

Ключевой для компании риск —природные катаклизмы. Многие обслуживаемые территории Duke (за исключением штатов Огайо, Кентукки и Индиана) расположены на Восточном побережье США, которое регулярно страдает от воздействия штормов. Последнее крупное отключение зафиксировано 24 декабря 2022 года в Южной и Северной Каролинах, когда почти 340 тыс. потребителей компании остались без электричества.

Выплаты акционерам

Duke Energy — дивидендный аристократ с многолетней историей выплат. По нашим оценкам, дивидендная доходность акций компании в следующие 12 месяцев составит 4,2%, что заметно выше средней по сектору 3,5%. Такой показатель достигается за счет высокой целевой нормы выплат, 65–75%.

Финансовые показатели

Выручка Dukeза последние 3 месяца 2022 года выросла на 21% (г/г), что было преимущественно связано с динамикой стоимости топлива в электросбытовом и газовом сегментах, которая в общем случае автоматически переносится в тариф и напрямую возмещается потребителями: так, производственная себестоимость, формируемая расходами на топливо и покупную э/э, выросла на 52% (г/г). Скорректированная прибыль на акцию в октябре — декабре 2022 года подросла на 18% (г/г), до $ 1,11, опередив консенсус аналитиков $ 1,07.

Однако в финансовом результате компания показала чистый убыток в размере $ 0,5 млрд, сформированный за счет переоценки портфеля нерегулируемых ВИЭ ($ -1,3 млрд), который должен быть продан в первой половине 2023 года.

Что касается ожиданий на 2023 год, Duke Energy подтвердила прогноз по скорр. EPS в диапазоне $ 5,55–5,75, что в среднем предполагает рост на 7% (г/г) и отвечает долгосрочному таргету по увеличению показателя на 5–7% ежегодно.

По нашим расчетам, коэффициент "Чистый долг / EBITDA" (LTM) для Dukeсоставляет 6,7х, что выше среднего значения по отрасли (5,6х). Однако мы ожидаем, что с упомянутой выше продажей коммерческих ВИЭ показатель вернется ниже 6,0х уже в следующем году.

Duke Energy: ключевые данные отчетности, млн $

Duke Energy: историческая и прогнозная динамика ключевых финансовых показателей, млн $

Оценка

Для анализа стоимости акций Duke мы использовали оценку по мультипликаторам относительно аналогов. Оценка по мультипликаторам P/E и EV/EBITDA на 2023–2024 гг. подразумевает целевую капитализацию $ 86,2 млрд, или $ 112,0 на акцию, что соответствует потенциалу роста на 16,3% от текущих уровней. Исходя из этого, мы присваиваем акциям Duke рейтинг "Покупать".

Duke Energy: оценка капитализации по мультипликаторам

Duke Energy: показатели оценки

Средневзвешенная целевая цена акций Duke Energy по выборке аналитиков с исторической точностью прогнозов не менее среднего составляет, по нашим расчетам, $ 106,64 (апсайд — 10,8%), а рейтинг акции равен 3,3 (где 1,0 соответствует Strong Sell, 3,0 — Hold, а 5,0 — Strong Buy).

В том числе оценка целевой цены акций аналитиками Keybanc Capital Markets составляет $ 112,00 ("Покупать"), Guggenheim Securities — $ 114 ("Покупать"), Morgan Stanley — $ 99 ("Держать").

Акции на фондовом рынке

Акции Duke с начала 2022 года потеряли 8% при снижении отраслевого индекс S&P 500 Utilities на 7% за тот же период. Широкий рынок в лице S&P 500 с 31 декабря 2021 года полегчал на 15%. Коэффициент корреляции акций Duke и S&P 500 Utilities за период составил 0,9, что позволяет рассматривать первые как прокси сектора.

Технический анализ

С точки зрения теханализа на дневном графике акции Duke после отскока от $ 91,5 подобрались близко к сопротивлению на $ 97,3. В случае его пробития инструмент может продолжить рост к 200-дневной средней на $ 101 и уровню $ 106. Долгосрочной целью остается полугодовой максимум на $ 113.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба