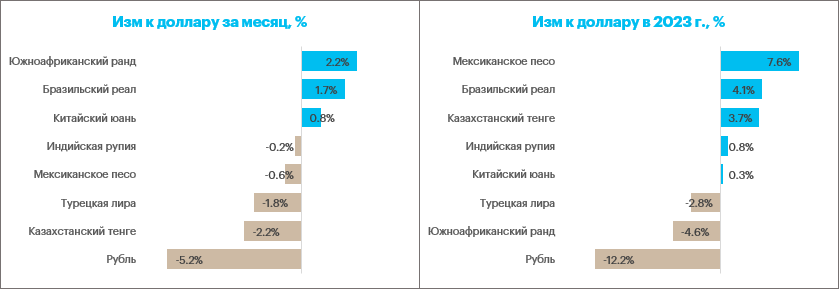

Итоги вторника. Доллар подорожал на 78 копеек до 79,52 руб. Новый максимум с 19 апреля 2022 г. Евро прибавил 88 копеек до 86,81 руб. Новый максимум с 14 апреля 2022 г. Китайский юань подорожал почти на 7,5 копейки до 11,503 руб. Новый максимум с 25 апреля 2022 г. Нефть Brent подорожала на 0,01% до $84,94/барр.

Торговый объем в основных валютных парах несколько вырос относительно объемов понедельника. В паре TRYRUB объемы снизились. Напомним, впервые в истории этой валютной пары, в конце марта 5 дней подряд объемы были выше 2 млрд руб. 29 марта был сформирован рекордный суточный объем 3,2 млрд руб. Курс TRYRUB достиг максимума с 18 мая 2022 г. на уровне 4,144 рубля за лиру.

Торговый объем в паре доллар/рубль (расчетами завтра) составил 97 млрд руб. против с 71,8 млрд руб. в предыдущий день.

Торговый объем в паре евро/рубль (расчетами завтра) составил 38,4 млрд руб. против 37,7 млрд руб. в предыдущий день.

Торговый объем в паре юань/рубль (расчетами завтра) составил 101,4 млрд руб. против 70,6 млрд руб. в предыдущий день.

Торговый объем в паре лира/рубль (расчетами завтра) составил 1,5 млрд руб. против 1,6 млрд руб. в предыдущий день.

Рынок валютных свопов с началом апреля подает сигналы дефицита ликвидности в европейской валюте. Дефицита ликвидности в долларах или в юанях рынок свопов не демонстрирует.

Курс рубля на старте апреля и нового квартала обновил минимумы с апреля 2022 г. против основных конкурентов. Таким образом, сохраняется тенденция, которую мы наблюдали в марте. Однако отметим, что в последние 3 дня, включая сегодня, рост курса доллара выше 77 рублей, а также рост курса евро выше 84 рублей может быть обусловлен повышенным спекулятивным спросом на валюту в преддверии выхода компании Shell из проекта «Сахалин-2». Сегодня стало известно, что за свою долю в этом проекте (27,5%) Shell получит около 95 млрд руб., которые сможет вывести из России. Это предполагает объем конвертации около 1,2 млрд в долларовом эквиваленте.

Ну, а в целом слабость рубля связана не только со снижением объема предложения валюты из-за уменьшения объемов экспорта в денежном выражении, но и с ростом спроса на валюту со стороны импортеров, а также с увеличением давления на рубль со стороны капитального счета (в первую очередь, отток капитала).

Старт среды. Доллар утром дорожал на 5,5 копейки до 79,575. Евро прибавлял 39 копеек до 87,198. Юань прибавлял 5 копеек до 11,551. Нефть Brent дорожала на 0,3% до $85,19/барр. Стоимость барреля Brent в эквиваленте российской валюты составляла 6780 руб. (средняя цена с начала года 6037 руб.).

Наш взгляд. Технически рубль по-прежнему выглядит перепроданным. Исключать того, что мы увидим уровни выше 80 рублей за доллар — мы пока не можем. Но и для того, чтобы прогнозировать, что курс доллар/рубль среднесрочно перешел в новый диапазон 80–85 — у нас пока тоже недостаточно аргументов.

Мы по-прежнему считаем, что диапазон 75–80 рублей за доллар остается актуальным в среднесрочной перспективе. Но на краткосрочном горизонте угроза атаки на уровень 80 рублей за доллар с формированием локального среднесрочного пика выше этой отметки — все еще высока. Тем не менее прогноз на конец года 77 рублей за доллар мы пока сохраняем без изменений.

Доллар обновил двухмесячный минимум перед публикацией данных по занятости в США

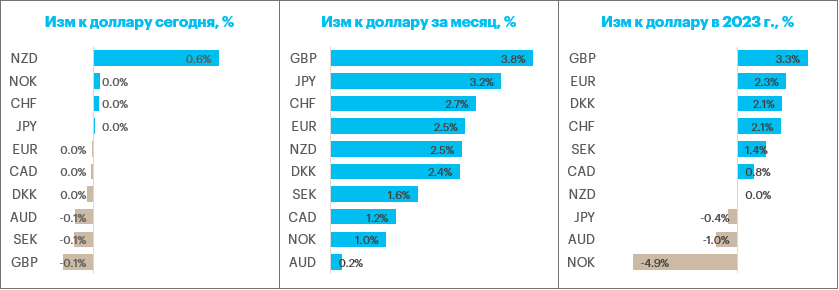

Итоги вторника. Доллар прибавил в цене против просырьевых представителей Большой десятки (CAD, NOK, AUD), но подешевел против остальных валют G10. в результате индекс доллара упал до нового минимума со 2 февраля 2023 г. на уровне 101,45 п.

Австралийский доллар стал аутсайдером G10, поскольку Резервный банк Австралии сохранил процентную ставку без изменений на уровне 3,6%, что в целом соответствовало ожиданиям экономистов. При этом в будущем для некоторого дальнейшего повышения ставок дверь была оставлена открытой.

Курс фунта стерлингов к доллару достиг 10-месячного максимума на уровне 1,2525. Курс швейцарского франка к доллару достиг максимального уровня с августа 2021 года на уровне 0,9054.

Основное давление на доллар оказала макроэкономическая статистика. Во-первых, опубликованный в понедельник индекс деловой активности в производственной сфере ISM в марте упал до 46,3 п. (прогноз 47,5 п.) по сравнению с 47,7 п. в феврале. При этом ценовой компонент ISM ушел ниже 50 п. и составил 49,2 п. по сравнению с 51,3 п. в феврале. Компоненты занятости и новых заказов также ниже 50 п. и ниже своих февральских показателей. Напомним, если цифра выше 50 п. — это говорит о расширении деловой активности, если ниже — о замедлении.

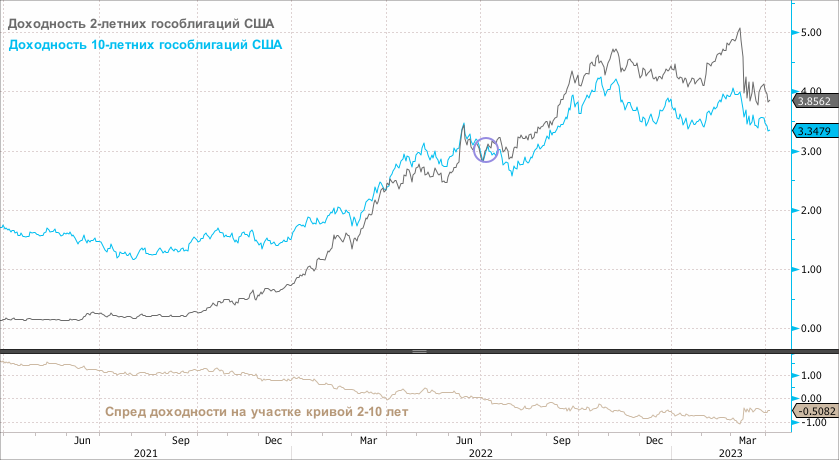

Во-вторых, во вторник число открытых вакансий на рынке труда (JOLTS) снизилось в феврале до 9,93 млн (самый низкий показатель с мая 2021 года) с 10,56 млн против консенсуса на уровне 10,4 млн. Эти цифры понравились инвесторам, т. к., по мнению ФРС, охлаждение рынка труда США — важный фактор в обуздании инфляции. Доходности казначейских облигаций заметно снизились по всей длине кривой после публикации этой статистики. Ну, а доллар оказался под давлением.

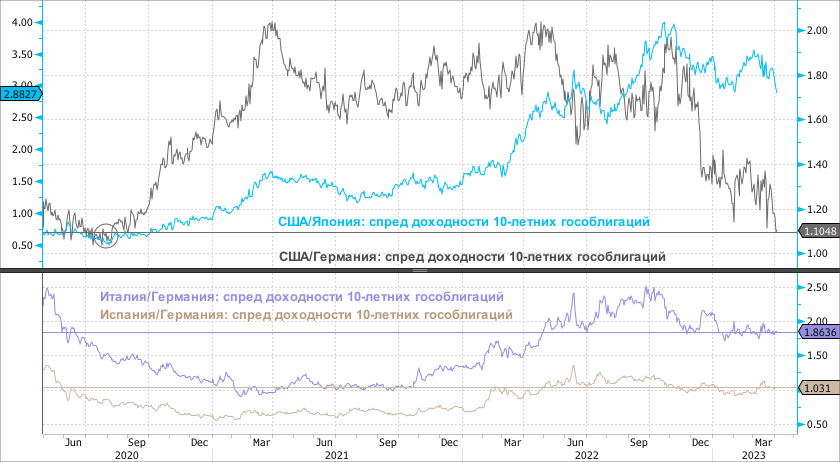

При этом спред доходностей между 10-летними гособлигациями США и Германии снизился до 110 б.п. — самого низкого значения с августа 2020 г. Это могло оказать некоторую поддержку единой европейской валюте.

Старт среды. Доллар утром был относительно стабильным против большинства конкурентов из Большой десятки, наиболее заметно слабел только по отношению к новозеландской валюте, поскольку Резервный банк Новой Зеландии неожиданно повысил ставку на 50 б.п. до 5,25%, хотя большинство экономистов ожидало повышение только на 25 б.п. ЦБ заявил, что краткосрочное инфляционное давление усилилось, а для возвращения инфляции к целевому уровню нужны более медленные темпы роста.

В фокусе рынка. Сегодня в 17:00 мск будет опубликован индекс деловой активности ISM в секторе услуг США. Как ожидается, мартовский показатель снизится до 54,4 п. по сравнению с 55,1 п. в феврале. Важный показатель, поскольку примерно 2/3 экономического роста США обеспечивается сферой услуг. Поэтому спрос на услуги является ключевым для понимания перспектив экономического роста. В марте финансовые условия в США ужесточились, что может негативно сказаться на туристическом спросе, досуге, развлечениях. Не исключаем, что показатель может замедлиться более значительно, нежели предполагают прогнозные оценки. Это окажет дополнительное давление на американскую валюту.

В пятницу, в 15:30 мск будет опубликован отчет по рынку труда в США за март. Как ожидается, в марте американская экономика создала 240 тыс. новых рабочих мест по сравнению с 311 тыс. в феврале. Уровень безработицы должен остаться неизменным — 3,6%. Темпы роста зарплат должны замедлиться до 4,3% г/г по сравнению с 4,6% г/г в феврале. Тут следует вспомнить опубликованный во вторник отчет JOLTS и напомнить, что отношение количества вакансий к количеству безработных — ключевой показатель напряженности на рынке труда. Это отношение упало до минимума с ноября 2021 г. — 1,7 вакансий на одного безработного. Исторический максимум (2 вакансии на безработного) был сформирован в декабре 2022 г. Однако до пандемии максимум был 1,2. Соответственно, сейчас мы находимся в ситуации, когда показатель ниже рекордного пика, но выше долгосрочного среднего значения.

Наш взгляд на краткосрочные перспективы доллара. Если в пятницу опубликованный отчет по занятости неожиданно продемонстрирует высокие темпы роста количества рабочих мест и низкую безработицу, а также устойчивые темпы роста зарплат, доллар получит поддержку, поскольку рынок будет переоценивать свои ожидания по ставке по федеральным фондам на конец года. Однако мы считаем, что как статистика недавних дней отчет по занятости может начать показывать более заметное охлаждение рынка труда. Это подтверждает тезис о высокой вероятности рецессии в экономике США в 4 квартале 2023 года. Сейчас рынок подразумевает риски довольно глубокой рецессии, поэтому, не исключая возможного повышения ставок в мае на 25 б.п. до 5,25%, он закладывается на три снижения ставки с шагом 25 б.п. начиная с сентября. Пока наш базовый сценарий подразумевает, что рецессия, которая возможна в конце года, будет неглубокой. Поэтому ярко выраженного бегства от риска в пользу безопасных активов мы не ожидаем, и доллар не должен являться основным бенефициаром некоторой непродолжительной и контролируемой рецессии. Поэтому мы по-прежнему ожидаем падение индекса доллара ниже 100 п. и вплоть до 90 п. на горизонте 10 месяцев.

Ключевой риск для наших ожиданий — это еще более резкое ужесточение финансовых условий в США, которое превратится в полноценный кредитный кризис. В этом случае риск полноценной и глубокой рецессии сильно возрастает. При таком сценарии спрос на доллар, как актив безопасной зоны, будет высоким. Это может стимулировать укрепление индекса доллара до 106 или даже до 107 пунктов.

Торговый объем в основных валютных парах несколько вырос относительно объемов понедельника. В паре TRYRUB объемы снизились. Напомним, впервые в истории этой валютной пары, в конце марта 5 дней подряд объемы были выше 2 млрд руб. 29 марта был сформирован рекордный суточный объем 3,2 млрд руб. Курс TRYRUB достиг максимума с 18 мая 2022 г. на уровне 4,144 рубля за лиру.

Торговый объем в паре доллар/рубль (расчетами завтра) составил 97 млрд руб. против с 71,8 млрд руб. в предыдущий день.

Торговый объем в паре евро/рубль (расчетами завтра) составил 38,4 млрд руб. против 37,7 млрд руб. в предыдущий день.

Торговый объем в паре юань/рубль (расчетами завтра) составил 101,4 млрд руб. против 70,6 млрд руб. в предыдущий день.

Торговый объем в паре лира/рубль (расчетами завтра) составил 1,5 млрд руб. против 1,6 млрд руб. в предыдущий день.

Рынок валютных свопов с началом апреля подает сигналы дефицита ликвидности в европейской валюте. Дефицита ликвидности в долларах или в юанях рынок свопов не демонстрирует.

Курс рубля на старте апреля и нового квартала обновил минимумы с апреля 2022 г. против основных конкурентов. Таким образом, сохраняется тенденция, которую мы наблюдали в марте. Однако отметим, что в последние 3 дня, включая сегодня, рост курса доллара выше 77 рублей, а также рост курса евро выше 84 рублей может быть обусловлен повышенным спекулятивным спросом на валюту в преддверии выхода компании Shell из проекта «Сахалин-2». Сегодня стало известно, что за свою долю в этом проекте (27,5%) Shell получит около 95 млрд руб., которые сможет вывести из России. Это предполагает объем конвертации около 1,2 млрд в долларовом эквиваленте.

Ну, а в целом слабость рубля связана не только со снижением объема предложения валюты из-за уменьшения объемов экспорта в денежном выражении, но и с ростом спроса на валюту со стороны импортеров, а также с увеличением давления на рубль со стороны капитального счета (в первую очередь, отток капитала).

Старт среды. Доллар утром дорожал на 5,5 копейки до 79,575. Евро прибавлял 39 копеек до 87,198. Юань прибавлял 5 копеек до 11,551. Нефть Brent дорожала на 0,3% до $85,19/барр. Стоимость барреля Brent в эквиваленте российской валюты составляла 6780 руб. (средняя цена с начала года 6037 руб.).

Наш взгляд. Технически рубль по-прежнему выглядит перепроданным. Исключать того, что мы увидим уровни выше 80 рублей за доллар — мы пока не можем. Но и для того, чтобы прогнозировать, что курс доллар/рубль среднесрочно перешел в новый диапазон 80–85 — у нас пока тоже недостаточно аргументов.

Мы по-прежнему считаем, что диапазон 75–80 рублей за доллар остается актуальным в среднесрочной перспективе. Но на краткосрочном горизонте угроза атаки на уровень 80 рублей за доллар с формированием локального среднесрочного пика выше этой отметки — все еще высока. Тем не менее прогноз на конец года 77 рублей за доллар мы пока сохраняем без изменений.

Доллар обновил двухмесячный минимум перед публикацией данных по занятости в США

Итоги вторника. Доллар прибавил в цене против просырьевых представителей Большой десятки (CAD, NOK, AUD), но подешевел против остальных валют G10. в результате индекс доллара упал до нового минимума со 2 февраля 2023 г. на уровне 101,45 п.

Австралийский доллар стал аутсайдером G10, поскольку Резервный банк Австралии сохранил процентную ставку без изменений на уровне 3,6%, что в целом соответствовало ожиданиям экономистов. При этом в будущем для некоторого дальнейшего повышения ставок дверь была оставлена открытой.

Курс фунта стерлингов к доллару достиг 10-месячного максимума на уровне 1,2525. Курс швейцарского франка к доллару достиг максимального уровня с августа 2021 года на уровне 0,9054.

Основное давление на доллар оказала макроэкономическая статистика. Во-первых, опубликованный в понедельник индекс деловой активности в производственной сфере ISM в марте упал до 46,3 п. (прогноз 47,5 п.) по сравнению с 47,7 п. в феврале. При этом ценовой компонент ISM ушел ниже 50 п. и составил 49,2 п. по сравнению с 51,3 п. в феврале. Компоненты занятости и новых заказов также ниже 50 п. и ниже своих февральских показателей. Напомним, если цифра выше 50 п. — это говорит о расширении деловой активности, если ниже — о замедлении.

Во-вторых, во вторник число открытых вакансий на рынке труда (JOLTS) снизилось в феврале до 9,93 млн (самый низкий показатель с мая 2021 года) с 10,56 млн против консенсуса на уровне 10,4 млн. Эти цифры понравились инвесторам, т. к., по мнению ФРС, охлаждение рынка труда США — важный фактор в обуздании инфляции. Доходности казначейских облигаций заметно снизились по всей длине кривой после публикации этой статистики. Ну, а доллар оказался под давлением.

При этом спред доходностей между 10-летними гособлигациями США и Германии снизился до 110 б.п. — самого низкого значения с августа 2020 г. Это могло оказать некоторую поддержку единой европейской валюте.

Старт среды. Доллар утром был относительно стабильным против большинства конкурентов из Большой десятки, наиболее заметно слабел только по отношению к новозеландской валюте, поскольку Резервный банк Новой Зеландии неожиданно повысил ставку на 50 б.п. до 5,25%, хотя большинство экономистов ожидало повышение только на 25 б.п. ЦБ заявил, что краткосрочное инфляционное давление усилилось, а для возвращения инфляции к целевому уровню нужны более медленные темпы роста.

В фокусе рынка. Сегодня в 17:00 мск будет опубликован индекс деловой активности ISM в секторе услуг США. Как ожидается, мартовский показатель снизится до 54,4 п. по сравнению с 55,1 п. в феврале. Важный показатель, поскольку примерно 2/3 экономического роста США обеспечивается сферой услуг. Поэтому спрос на услуги является ключевым для понимания перспектив экономического роста. В марте финансовые условия в США ужесточились, что может негативно сказаться на туристическом спросе, досуге, развлечениях. Не исключаем, что показатель может замедлиться более значительно, нежели предполагают прогнозные оценки. Это окажет дополнительное давление на американскую валюту.

В пятницу, в 15:30 мск будет опубликован отчет по рынку труда в США за март. Как ожидается, в марте американская экономика создала 240 тыс. новых рабочих мест по сравнению с 311 тыс. в феврале. Уровень безработицы должен остаться неизменным — 3,6%. Темпы роста зарплат должны замедлиться до 4,3% г/г по сравнению с 4,6% г/г в феврале. Тут следует вспомнить опубликованный во вторник отчет JOLTS и напомнить, что отношение количества вакансий к количеству безработных — ключевой показатель напряженности на рынке труда. Это отношение упало до минимума с ноября 2021 г. — 1,7 вакансий на одного безработного. Исторический максимум (2 вакансии на безработного) был сформирован в декабре 2022 г. Однако до пандемии максимум был 1,2. Соответственно, сейчас мы находимся в ситуации, когда показатель ниже рекордного пика, но выше долгосрочного среднего значения.

Наш взгляд на краткосрочные перспективы доллара. Если в пятницу опубликованный отчет по занятости неожиданно продемонстрирует высокие темпы роста количества рабочих мест и низкую безработицу, а также устойчивые темпы роста зарплат, доллар получит поддержку, поскольку рынок будет переоценивать свои ожидания по ставке по федеральным фондам на конец года. Однако мы считаем, что как статистика недавних дней отчет по занятости может начать показывать более заметное охлаждение рынка труда. Это подтверждает тезис о высокой вероятности рецессии в экономике США в 4 квартале 2023 года. Сейчас рынок подразумевает риски довольно глубокой рецессии, поэтому, не исключая возможного повышения ставок в мае на 25 б.п. до 5,25%, он закладывается на три снижения ставки с шагом 25 б.п. начиная с сентября. Пока наш базовый сценарий подразумевает, что рецессия, которая возможна в конце года, будет неглубокой. Поэтому ярко выраженного бегства от риска в пользу безопасных активов мы не ожидаем, и доллар не должен являться основным бенефициаром некоторой непродолжительной и контролируемой рецессии. Поэтому мы по-прежнему ожидаем падение индекса доллара ниже 100 п. и вплоть до 90 п. на горизонте 10 месяцев.

Ключевой риск для наших ожиданий — это еще более резкое ужесточение финансовых условий в США, которое превратится в полноценный кредитный кризис. В этом случае риск полноценной и глубокой рецессии сильно возрастает. При таком сценарии спрос на доллар, как актив безопасной зоны, будет высоким. Это может стимулировать укрепление индекса доллара до 106 или даже до 107 пунктов.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба