5 апреля 2023 General Invest | Алроса

Судя по косвенным данным, 2022 год для Алросы мог быть достаточно успешным. Кроме того, похоже, что компании удаётся адаптироваться к новым условиям после санкций. АЛРОСА является следующим кандидатом для выплаты высоких дивидендов. Если эти ожидания оправдаются, это может стать мощным драйвером роста акций.

О компании

ПАО «АЛРОСА» является мировым лидером по объему добычи алмазов, а также крупнейшей в отрасли вертикально интегрированной компанией, которая объединяет всю цепочку стоимости от добычи сырья до производства бриллиантов и ювелирных украшений.

Добывающие активы АЛРОСА находятся в Республике Саха (Якутия) и Архангельской области (разрабатывая 11 кимберлитовых трубок и 16 россыпных месторождений), АЛРОСА добывает 95% всех алмазов России, доля компании в мировом объёме добычи алмазов составляла 28% (2020 г.). Прогнозные запасы АЛРОСА составляют около одной трети общемировых запасов алмазов. В 2021 году компания добыла 32,4 млн карат алмазного сырья, выручка составила $3,9 млрд.

Основные преимущества

Лидер алмазодобывающей отрасли (28% доля мирового рынка алмазов)

Обширная и высококачественная резервная база (около трети мировых запасов алмазов)

Одни из самых высоких показателей рентабельности – 44% рентабельность EBITDA за 2020 г

Cильный баланс, низкая долговая нагрузка (Net Debt/EBITDA 0,4х) (по прошлым показателям)

Основные недостатки

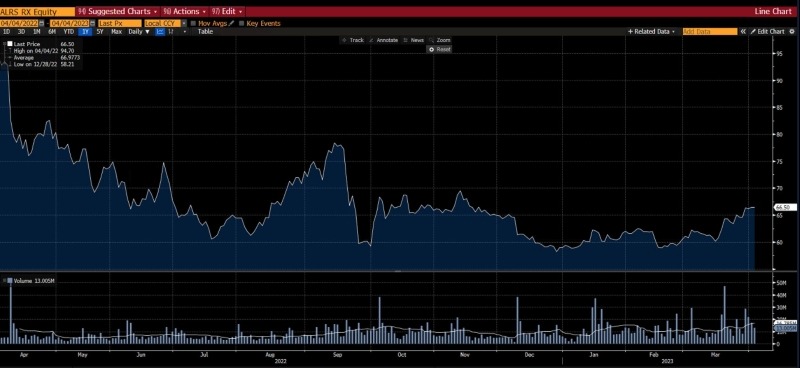

В 2022 г. компания стала объектом ряда санкций со стороны западных стран (в частности, была включена в SDN-лист США), которые могли оказать серьезный негативный эффект на деятельность и результаты компании.

Низкий уровень раскрытия информации в 2022 и начале 2023 г. не позволяет с уверенностью говорить о текущем положении вещей и ближайших перспективах компании

Зависимость от стадии экономического цикла

Diamond Prices Index

Действительно, ситуация вокруг финансовых показателей Алросы остается неопределенной, но отметим, что, судя по косвенным данным (статистике Росстата по алмазодобывающей отрасли), у Алросы был неплохой год, по крайней мере, добыча в 2022 г. была не ниже показателя 2021 г.

Кроме того, косвенно о том, что компании удается адаптироваться к условиям санкций, свидетельствуют публикации в зарубежной прессе, в частности, например, о том, что Бельгия в декабре 2022 г. и январе 2023 г. могла сильно увеличить импорт российских алмазов, несмотря на заявления о необходимости санкций. По статистике Министерства торговли Бельгии, в январе бельгийский импорт алмазов составил €132 млн, тогда как за январь 2022 года он достигал лишь €97 млн. Это лишний раз подчеркивает важный статус Алросы на мировом рынке, который не позволяет легко отказаться от ее поставок. Имеются также другие данные о том, что экспортные потоки могут перераспределиться через Индию, Дубай и Израиль в качестве транзитных и огранных центров, откуда алмазы продолжат поступать в Европу.

Полагаем, что возврат к публикации отчетности и выплате дивидендов, для которых у компании, по всей видимости, есть средства, может стать мощным драйвером роста акций Алросы. Но мы не можем с уверенностью говорить о том, что это произойдёт в ближайшее время.

Для будущих результатов для Алросы, как и для всех экспортеров, положительным фактором является ослабление рубля . С другой стороны, надвигающаяся рецессия в западном мире может вновь оказать давление на рынок алмазов.

Риски

Санкции со стороны стран G7 (предположительно в мае 2023 г.)

Глобальная рецессия, снижение спроса на алмазы

Компания примет решение не выплачивать дивиденды

Судя по косвенным данным, 2022 год для Алросы мог быть достаточно успешным. Кроме того, похоже, что компании удаётся адаптироваться к новым условиям после санкций. АЛРОСА является следующим кандидатом для выплаты высоких дивидендов. Если эти ожидания оправдаются, это может стать мощным драйвером роста акций.

О компании

ПАО «АЛРОСА» является мировым лидером по объему добычи алмазов, а также крупнейшей в отрасли вертикально интегрированной компанией, которая объединяет всю цепочку стоимости от добычи сырья до производства бриллиантов и ювелирных украшений.

Добывающие активы АЛРОСА находятся в Республике Саха (Якутия) и Архангельской области (разрабатывая 11 кимберлитовых трубок и 16 россыпных месторождений), АЛРОСА добывает 95% всех алмазов России, доля компании в мировом объёме добычи алмазов составляла 28% (2020 г.). Прогнозные запасы АЛРОСА составляют около одной трети общемировых запасов алмазов. В 2021 году компания добыла 32,4 млн карат алмазного сырья, выручка составила $3,9 млрд.

Основные преимущества

Лидер алмазодобывающей отрасли (28% доля мирового рынка алмазов)

Обширная и высококачественная резервная база (около трети мировых запасов алмазов)

Одни из самых высоких показателей рентабельности – 44% рентабельность EBITDA за 2020 г

Cильный баланс, низкая долговая нагрузка (Net Debt/EBITDA 0,4х) (по прошлым показателям)

Основные недостатки

В 2022 г. компания стала объектом ряда санкций со стороны западных стран (в частности, была включена в SDN-лист США), которые могли оказать серьезный негативный эффект на деятельность и результаты компании.

Низкий уровень раскрытия информации в 2022 и начале 2023 г. не позволяет с уверенностью говорить о текущем положении вещей и ближайших перспективах компании

Зависимость от стадии экономического цикла

Diamond Prices Index

Действительно, ситуация вокруг финансовых показателей Алросы остается неопределенной, но отметим, что, судя по косвенным данным (статистике Росстата по алмазодобывающей отрасли), у Алросы был неплохой год, по крайней мере, добыча в 2022 г. была не ниже показателя 2021 г.

Кроме того, косвенно о том, что компании удается адаптироваться к условиям санкций, свидетельствуют публикации в зарубежной прессе, в частности, например, о том, что Бельгия в декабре 2022 г. и январе 2023 г. могла сильно увеличить импорт российских алмазов, несмотря на заявления о необходимости санкций. По статистике Министерства торговли Бельгии, в январе бельгийский импорт алмазов составил €132 млн, тогда как за январь 2022 года он достигал лишь €97 млн. Это лишний раз подчеркивает важный статус Алросы на мировом рынке, который не позволяет легко отказаться от ее поставок. Имеются также другие данные о том, что экспортные потоки могут перераспределиться через Индию, Дубай и Израиль в качестве транзитных и огранных центров, откуда алмазы продолжат поступать в Европу.

Полагаем, что возврат к публикации отчетности и выплате дивидендов, для которых у компании, по всей видимости, есть средства, может стать мощным драйвером роста акций Алросы. Но мы не можем с уверенностью говорить о том, что это произойдёт в ближайшее время.

Для будущих результатов для Алросы, как и для всех экспортеров, положительным фактором является ослабление рубля . С другой стороны, надвигающаяся рецессия в западном мире может вновь оказать давление на рынок алмазов.

Риски

Санкции со стороны стран G7 (предположительно в мае 2023 г.)

Глобальная рецессия, снижение спроса на алмазы

Компания примет решение не выплачивать дивиденды

Судя по косвенным данным, 2022 год для Алросы мог быть достаточно успешным. Кроме того, похоже, что компании удаётся адаптироваться к новым условиям после санкций. АЛРОСА является следующим кандидатом для выплаты высоких дивидендов. Если эти ожидания оправдаются, это может стать мощным драйвером роста акций.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба