7 апреля 2023 Открытие Сыроваткин Олег

Европа

Вечером четверга Stoxx Europe 600 рос в рамках консолидации внутри диапазона предыдущих торговых сессий неподалеку от локальных максимумов. По состоянию на 19:45 мск 8 из 11 основных секторов индекса находились в плюсе. Наилучшую динамику показывали недвижимость, финансы и здравоохранение. Отставали производство товаров длительного пользования, промышленность и телекомы.

Рынок акций Европы продолжает консолидироваться в ожидании новых драйверов для дальнейшего движения. В частности, инвесторам, вероятно, хотелось бы увидеть больше ясности относительно дальнейших действий ЕЦБ и ФРС.

Дивидендная доходность Stoxx Europe 600 составляет 3,4%. Индекс торгуется с коэффициентом 13,8 к прибыли за прошедший год (P/E) и с коэффициентом 12,3 к прогнозной прибыли входящих в него компаний на предстоящий год (прогнозный P/E).

Далее из состава Stoxx Europe 600: 40,0% компаний индекса торгуются выше своей 50-дневной МА, 52,7% торгуются выше своей 100-дневной МА, 66,2% торгуются выше своей 200-дневной МА.

На 19:45 мск:

Индекс MSCI EM -987,85 п. (+0,02%), с нач. года +3,3%

Stoxx Europe 600 -458,94 п. (+0,51%), с нач. года +8,0%

DAX -15 597,89 п. (+0,50%) с нач. года +12,0%

FTSE 100 — 7 741,56 п. (+1,03%), с нач. года +3,9%

США

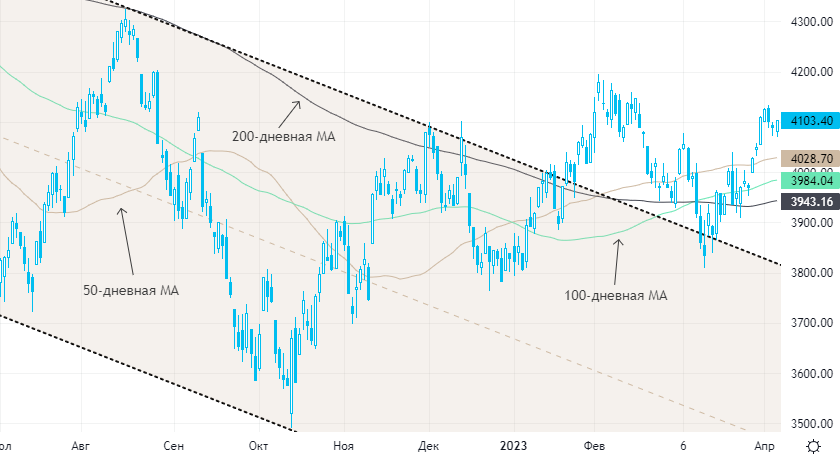

Вечером четверга S&P 500 рос, вернувшись в середину консолидационного диапазона предыдущих торговых сессий. По состоянию на 19:45 мск 7 из 11 основных секторов индекса находились в плюсе. Наилучшую динамику показывали телекомы, ЖКХ и недвижимость. Отставали энергетика, производство материалов и производство товаров длительного пользования.

Доходности гособлигаций США колебались в области недавних (многомесячных) минимумов. Глава ФРБ Сент-Луиса Джеймс Буллард полагает, что их недавнее снижение смягчит негативные последствия недавнего банковского кризиса.

Ключевым событием недели станет завтрашняя публикация данных по рынку труда США за март. ФРС считает его охлаждение одним из важнейших факторов в борьбе с инфляцией. Консенсус-прогноз предполагает, что число рабочих мест вне с/х сектора США выросло в прошлом месяце на 230 тыс. после роста на 311 тыс. в феврале. Безработица, как ожидается, останется на уровне 3,6%.

Фьючерсы на ставку по федеральным фондам учитывают в ценах 51-процентную вероятность ее сохранения на уровне 4,75–5,00% в мае и 49-процентную вероятность повышения на 25 б.п.

Дивидендная доходность S&P 500 составляет 1,7%. Индекс торгуется с коэффициентом 19,6 к прибыли за прошедший год (P/E) и с коэффициентом 16,9 к прогнозной прибыли входящих в него компаний на предстоящий год (прогнозный P/E).

Из состава S&P 500: 43,7% компаний индекса торгуются выше своей 50-дневной МА, 47,3% торгуются выше своей 100-дневной МА, 57,7% торгуются выше своей 200-дневной МА.

На 19:45 мск:

S&P 500 — 4 103,62 п. (+0,32%), с нач. года +6,9%

VIX — 18,70 пт (-0.38 пт), с нач. года -2.97 пт

MSCI World — 2 784,05 п. (-0,46%), с нач. года +7,0%

Нефть и другие сырьевые активы

Вечером четверга нефть продолжала консолидироваться внутри диапазона трех предыдущих торговых сессий. Таким образом, оба ключевых бенчмарка — Brent и WTI — имеют все шансы закрыть ростом третью неделю подряд.

Озвученное в воскресенье решение ключевых членов ОПЕК+ сократить добычу, начиная с мая, продолжает оказывать рынку поддержку. Дополнительным позитивом сегодня выступает общее улучшение аппетита к риску и снижение доллара против валют G10. Кроме того, вчера Минэнерго США сообщило о снижении коммерческих запасов нефти в стране на прошлой неделе на 3,7 млн баррелей. Также снизились запасы бензина и дистиллятов.

Утром была опубликована сильная макроэкономическая статистика по Китаю: индекс деловой активности (PMI) в сфере услуг от Caixin вырос в марте до 57,8 п. с 55,0 п., превысив консенсус на уровне 55,0 п. Это — самое высокое значение с ноября 2020 г. на фоне быстрого роста заказов и занятости. А композитный индекс деловой активности (PMI) от Caixin вырос в марте до 54,5 п. с 54,2 п. Это — самое высокое значение с июня 2022 г. и третий месяц подряд выше пограничной отметки 50,0 п.

Позитив по Китаю — хорошие новости для рынка нефти и энергоносителей в целом.

На 19:45 мск:

Brent, $/бар. — 84,83 (-0,19%) с нач. года -1,3%

WTI, $/бар. — 80,43 (-0,22%) с нач. года +0,2%

Urals, $/бар. — 59,82 (+0,15%) с нач. года -6,6%

Золото, $/тр. унц. — 2 011,97 (-0,43%) с нач. года +10,3%

Серебро, $/тр. унц. — 24,97 (+0,13%) с нач. года +4,3%

Алюминий, $/т — 2 333,50 (+0,00%) с нач. года -1,9%

Медь, $/т — 8 800,00 (+0,20%) с нач. года +5,1%

Никель, $/т — 22 800,00 (+0,41%) с нач. года -24,1%

Вечером четверга Stoxx Europe 600 рос в рамках консолидации внутри диапазона предыдущих торговых сессий неподалеку от локальных максимумов. По состоянию на 19:45 мск 8 из 11 основных секторов индекса находились в плюсе. Наилучшую динамику показывали недвижимость, финансы и здравоохранение. Отставали производство товаров длительного пользования, промышленность и телекомы.

Рынок акций Европы продолжает консолидироваться в ожидании новых драйверов для дальнейшего движения. В частности, инвесторам, вероятно, хотелось бы увидеть больше ясности относительно дальнейших действий ЕЦБ и ФРС.

Дивидендная доходность Stoxx Europe 600 составляет 3,4%. Индекс торгуется с коэффициентом 13,8 к прибыли за прошедший год (P/E) и с коэффициентом 12,3 к прогнозной прибыли входящих в него компаний на предстоящий год (прогнозный P/E).

Далее из состава Stoxx Europe 600: 40,0% компаний индекса торгуются выше своей 50-дневной МА, 52,7% торгуются выше своей 100-дневной МА, 66,2% торгуются выше своей 200-дневной МА.

На 19:45 мск:

Индекс MSCI EM -987,85 п. (+0,02%), с нач. года +3,3%

Stoxx Europe 600 -458,94 п. (+0,51%), с нач. года +8,0%

DAX -15 597,89 п. (+0,50%) с нач. года +12,0%

FTSE 100 — 7 741,56 п. (+1,03%), с нач. года +3,9%

США

Вечером четверга S&P 500 рос, вернувшись в середину консолидационного диапазона предыдущих торговых сессий. По состоянию на 19:45 мск 7 из 11 основных секторов индекса находились в плюсе. Наилучшую динамику показывали телекомы, ЖКХ и недвижимость. Отставали энергетика, производство материалов и производство товаров длительного пользования.

Доходности гособлигаций США колебались в области недавних (многомесячных) минимумов. Глава ФРБ Сент-Луиса Джеймс Буллард полагает, что их недавнее снижение смягчит негативные последствия недавнего банковского кризиса.

Ключевым событием недели станет завтрашняя публикация данных по рынку труда США за март. ФРС считает его охлаждение одним из важнейших факторов в борьбе с инфляцией. Консенсус-прогноз предполагает, что число рабочих мест вне с/х сектора США выросло в прошлом месяце на 230 тыс. после роста на 311 тыс. в феврале. Безработица, как ожидается, останется на уровне 3,6%.

Фьючерсы на ставку по федеральным фондам учитывают в ценах 51-процентную вероятность ее сохранения на уровне 4,75–5,00% в мае и 49-процентную вероятность повышения на 25 б.п.

Дивидендная доходность S&P 500 составляет 1,7%. Индекс торгуется с коэффициентом 19,6 к прибыли за прошедший год (P/E) и с коэффициентом 16,9 к прогнозной прибыли входящих в него компаний на предстоящий год (прогнозный P/E).

Из состава S&P 500: 43,7% компаний индекса торгуются выше своей 50-дневной МА, 47,3% торгуются выше своей 100-дневной МА, 57,7% торгуются выше своей 200-дневной МА.

На 19:45 мск:

S&P 500 — 4 103,62 п. (+0,32%), с нач. года +6,9%

VIX — 18,70 пт (-0.38 пт), с нач. года -2.97 пт

MSCI World — 2 784,05 п. (-0,46%), с нач. года +7,0%

Нефть и другие сырьевые активы

Вечером четверга нефть продолжала консолидироваться внутри диапазона трех предыдущих торговых сессий. Таким образом, оба ключевых бенчмарка — Brent и WTI — имеют все шансы закрыть ростом третью неделю подряд.

Озвученное в воскресенье решение ключевых членов ОПЕК+ сократить добычу, начиная с мая, продолжает оказывать рынку поддержку. Дополнительным позитивом сегодня выступает общее улучшение аппетита к риску и снижение доллара против валют G10. Кроме того, вчера Минэнерго США сообщило о снижении коммерческих запасов нефти в стране на прошлой неделе на 3,7 млн баррелей. Также снизились запасы бензина и дистиллятов.

Утром была опубликована сильная макроэкономическая статистика по Китаю: индекс деловой активности (PMI) в сфере услуг от Caixin вырос в марте до 57,8 п. с 55,0 п., превысив консенсус на уровне 55,0 п. Это — самое высокое значение с ноября 2020 г. на фоне быстрого роста заказов и занятости. А композитный индекс деловой активности (PMI) от Caixin вырос в марте до 54,5 п. с 54,2 п. Это — самое высокое значение с июня 2022 г. и третий месяц подряд выше пограничной отметки 50,0 п.

Позитив по Китаю — хорошие новости для рынка нефти и энергоносителей в целом.

На 19:45 мск:

Brent, $/бар. — 84,83 (-0,19%) с нач. года -1,3%

WTI, $/бар. — 80,43 (-0,22%) с нач. года +0,2%

Urals, $/бар. — 59,82 (+0,15%) с нач. года -6,6%

Золото, $/тр. унц. — 2 011,97 (-0,43%) с нач. года +10,3%

Серебро, $/тр. унц. — 24,97 (+0,13%) с нач. года +4,3%

Алюминий, $/т — 2 333,50 (+0,00%) с нач. года -1,9%

Медь, $/т — 8 800,00 (+0,20%) с нач. года +5,1%

Никель, $/т — 22 800,00 (+0,41%) с нач. года -24,1%

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба