20 апреля 2023 Открытие Сыроваткин Олег

Европа

Вечером четверга Stoxx Europe 600 продолжал консолидироваться неподалеку от годового максимума. По состоянию на 17:10 мск 9 из 11 основных секторов индекса находились в минусе. Наилучшую динамику показывали производство товаров первой необходимости, ЖКХ и промышленность. Отставали энергетика, производство товаров длительного пользования и производство материалов.

У ЕЦБ, возможно, не будет необходимости повышать процентные ставки в июне и июле после повышения в мае, сообщил сегодня член Совета управляющих регулятора Класс Нот.

В Европе продолжается сезон корпоративной отчетности, и свои результаты представили 32 компании из Stoxx Europe 600. 70% отчитавшихся компаний превысили ожидания по выручке, а 60% — по прибыли. В первую торговую сессию после отчета акции этих компаний росли в среднем на 1,96%.

Дивидендная доходность Stoxx Europe 600 составляет 3,3%. Индекс торгуется с коэффициентом 14,0 к прибыли за прошедший год (P/E) и с коэффициентом 12,5 к прогнозной прибыли входящих в него компаний на предстоящий год (прогнозный P/E).

Далее из состава Stoxx Europe 600: 64,5% компаний индекса торгуются выше своей 50-дневной МА, 67,5% торгуются выше своей 100-дневной МА, 74,7% торгуются выше своей 200-дневной МА.

На 17:10 мск:

Индекс MSCI EM -990,37 п. (-1,02%), с нач. года +3,6%

Stoxx Europe 600 -466,96 п. (-0,25%), с нач. года +9,9%

DAX -15 775,46 п. (-0,75%) с нач. года +13,3%

FTSE 100 — 7 889,11 п. (-0,12%), с нач. года +5,9%

США

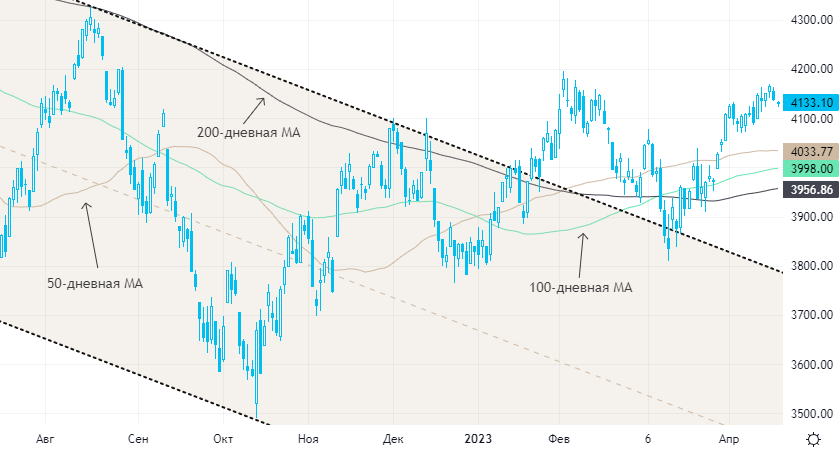

Вечером четверга S&P 500 продолжал консолидироваться в области двухмесячных максимумов. По состоянию на 17:10 мск все 11 основных секторов индекса находились в минусе. Наибольшую устойчивость показывали производство материалов, промышленность и производство товаров первой необходимости. Главными аутсайдерами выступали энергетика, недвижимость и производство товаров длительного пользования.

Опережающий индекс от Conference Board снизился в марте на 1,2% м/м после снижения на 0,5% м/м в феврале, что превысило консенсус на уровне -0,6% м/м.

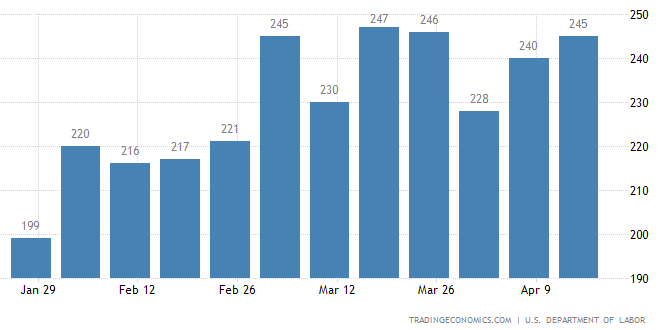

На неделе до 15 апреля число первичных заявок на получение пособия по безработице выросло до 245 тыс. с 240 тыс., превысив консенсус на уровне 240 тыс. Показатель остается в области многомесячных максимумов, и некоторое охлаждение рынка труда является позитивным фактором для S&P 500, т. к. приближает завершение цикла повышения ставок.

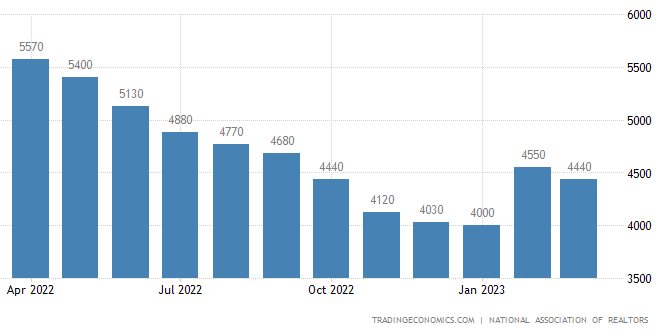

Число продаж на вторичном рынке жилья в марте снизилось до 4,44 млн в годовом исчислении с 4,55 млн, ниже консенсуса на уровне 4,5 млн.

В США также продолжается сезон корпоративной отчетности, и свои результаты представили 79 компаний из S&P 500. 52,5% отчитавшихся компаний превысили ожидания по выручке, а 75,5% — по прибыли. В первую торговую сессию после отчета акции этих компаний росли в среднем на 1,75%. Динамика акций американских и европейских компаний после отчетности выглядит весьма позитивной, т. к. важны не только сами цифры, но и реакция рынка на них.

Факторами поддержки для рынка акций США в ближайшей и среднесрочной перспективах могут стать агрессивное медвежье позиционирование спекулянтов во фьючерсах на S&P 500 и низкая доля акций в портфелях управляющих активами, о которой на этой неделе сообщил BofA со ссылкой на результаты соответствующего опроса.

Дивидендная доходность S&P 500 составляет 1,7%. Индекс торгуется с коэффициентом 19,9 к прибыли за прошедший год (P/E) и с коэффициентом 17,3 к прогнозной прибыли входящих в него компаний на предстоящий год (прогнозный P/E).

Из состава S&P 500: 59,6% компаний индекса торгуются выше своей 50-дневной МА, 53,5% торгуются выше своей 100-дневной МА, 62,7% торгуются выше своей 200-дневной МА.

На 17:10 мск:

S&P 500 — 4 132,41 п. (-0,53%), с нач. года +7,6%

VIX — 16,97 пт (+0.51 пт), с нач. года -4.7 пт

MSCI World — 2 833,39 п. (-0,09%), с нач. года +8,9%

Нефть и другие сырьевые активы

В четверг цены на нефть оставались под заметным давлением, и июньский фьючерс на Brent продолжил заполнять ценовой разрыв, возникший 3 апреля после объявления ведущими участниками альянса ОПЕК+ решения сократить добычу в мае. На минимумах дня ($81,11) разрыв с уровнем закрытия 31 марта сокращался меньше, чем до $1,5 за баррель. В предыдущие две недели этот разрыв составлял около $4 за баррель.

Теперь контракт опустился до области схождения 50- и 100-дневных МА, которая может оказаться неплохой поддержкой. Кроме того, он отыграл около 38,2% роста с минимума 20 марта до максимума 12 апреля.

Из опубликованного вчера отчета ФРС «Бежевая книга» следует, что в последние недели экономика США забуксовала. Вероятно, данный фактор как минимум уравновешивает вчерашние данные Минэнерго США о сокращении коммерческих запасов нефти в стране на прошлой неделе на 4,56 млн баррелей.

На 17:10 мск:

Brent, $/бар. — 81,20 (-2,31%) с нач. года -5,5%

WTI, $/бар. — 77,32 (-2,32%) с нач. года -3,7%

Urals, $/бар. — 56,34 (-2,69%) с нач. года -12,0%

Золото, $/тр. унц. — 2 006,33 (+0,57%) с нач. года +10,0%

Серебро, $/тр. унц. — 25,37 (+0,30%) с нач. года +5,9%

Алюминий, $/т — 2 458,50 (+0,55%) с нач. года +3,4%

Медь, $/т — 8 935,00 (-0,34%) с нач. года +6,7%

Никель, $/т — 25 475,00 (-0,30%) с нач. года -15,2%

Вечером четверга Stoxx Europe 600 продолжал консолидироваться неподалеку от годового максимума. По состоянию на 17:10 мск 9 из 11 основных секторов индекса находились в минусе. Наилучшую динамику показывали производство товаров первой необходимости, ЖКХ и промышленность. Отставали энергетика, производство товаров длительного пользования и производство материалов.

У ЕЦБ, возможно, не будет необходимости повышать процентные ставки в июне и июле после повышения в мае, сообщил сегодня член Совета управляющих регулятора Класс Нот.

В Европе продолжается сезон корпоративной отчетности, и свои результаты представили 32 компании из Stoxx Europe 600. 70% отчитавшихся компаний превысили ожидания по выручке, а 60% — по прибыли. В первую торговую сессию после отчета акции этих компаний росли в среднем на 1,96%.

Дивидендная доходность Stoxx Europe 600 составляет 3,3%. Индекс торгуется с коэффициентом 14,0 к прибыли за прошедший год (P/E) и с коэффициентом 12,5 к прогнозной прибыли входящих в него компаний на предстоящий год (прогнозный P/E).

Далее из состава Stoxx Europe 600: 64,5% компаний индекса торгуются выше своей 50-дневной МА, 67,5% торгуются выше своей 100-дневной МА, 74,7% торгуются выше своей 200-дневной МА.

На 17:10 мск:

Индекс MSCI EM -990,37 п. (-1,02%), с нач. года +3,6%

Stoxx Europe 600 -466,96 п. (-0,25%), с нач. года +9,9%

DAX -15 775,46 п. (-0,75%) с нач. года +13,3%

FTSE 100 — 7 889,11 п. (-0,12%), с нач. года +5,9%

США

Вечером четверга S&P 500 продолжал консолидироваться в области двухмесячных максимумов. По состоянию на 17:10 мск все 11 основных секторов индекса находились в минусе. Наибольшую устойчивость показывали производство материалов, промышленность и производство товаров первой необходимости. Главными аутсайдерами выступали энергетика, недвижимость и производство товаров длительного пользования.

Опережающий индекс от Conference Board снизился в марте на 1,2% м/м после снижения на 0,5% м/м в феврале, что превысило консенсус на уровне -0,6% м/м.

На неделе до 15 апреля число первичных заявок на получение пособия по безработице выросло до 245 тыс. с 240 тыс., превысив консенсус на уровне 240 тыс. Показатель остается в области многомесячных максимумов, и некоторое охлаждение рынка труда является позитивным фактором для S&P 500, т. к. приближает завершение цикла повышения ставок.

Число продаж на вторичном рынке жилья в марте снизилось до 4,44 млн в годовом исчислении с 4,55 млн, ниже консенсуса на уровне 4,5 млн.

В США также продолжается сезон корпоративной отчетности, и свои результаты представили 79 компаний из S&P 500. 52,5% отчитавшихся компаний превысили ожидания по выручке, а 75,5% — по прибыли. В первую торговую сессию после отчета акции этих компаний росли в среднем на 1,75%. Динамика акций американских и европейских компаний после отчетности выглядит весьма позитивной, т. к. важны не только сами цифры, но и реакция рынка на них.

Факторами поддержки для рынка акций США в ближайшей и среднесрочной перспективах могут стать агрессивное медвежье позиционирование спекулянтов во фьючерсах на S&P 500 и низкая доля акций в портфелях управляющих активами, о которой на этой неделе сообщил BofA со ссылкой на результаты соответствующего опроса.

Дивидендная доходность S&P 500 составляет 1,7%. Индекс торгуется с коэффициентом 19,9 к прибыли за прошедший год (P/E) и с коэффициентом 17,3 к прогнозной прибыли входящих в него компаний на предстоящий год (прогнозный P/E).

Из состава S&P 500: 59,6% компаний индекса торгуются выше своей 50-дневной МА, 53,5% торгуются выше своей 100-дневной МА, 62,7% торгуются выше своей 200-дневной МА.

На 17:10 мск:

S&P 500 — 4 132,41 п. (-0,53%), с нач. года +7,6%

VIX — 16,97 пт (+0.51 пт), с нач. года -4.7 пт

MSCI World — 2 833,39 п. (-0,09%), с нач. года +8,9%

Нефть и другие сырьевые активы

В четверг цены на нефть оставались под заметным давлением, и июньский фьючерс на Brent продолжил заполнять ценовой разрыв, возникший 3 апреля после объявления ведущими участниками альянса ОПЕК+ решения сократить добычу в мае. На минимумах дня ($81,11) разрыв с уровнем закрытия 31 марта сокращался меньше, чем до $1,5 за баррель. В предыдущие две недели этот разрыв составлял около $4 за баррель.

Теперь контракт опустился до области схождения 50- и 100-дневных МА, которая может оказаться неплохой поддержкой. Кроме того, он отыграл около 38,2% роста с минимума 20 марта до максимума 12 апреля.

Из опубликованного вчера отчета ФРС «Бежевая книга» следует, что в последние недели экономика США забуксовала. Вероятно, данный фактор как минимум уравновешивает вчерашние данные Минэнерго США о сокращении коммерческих запасов нефти в стране на прошлой неделе на 4,56 млн баррелей.

На 17:10 мск:

Brent, $/бар. — 81,20 (-2,31%) с нач. года -5,5%

WTI, $/бар. — 77,32 (-2,32%) с нач. года -3,7%

Urals, $/бар. — 56,34 (-2,69%) с нач. года -12,0%

Золото, $/тр. унц. — 2 006,33 (+0,57%) с нач. года +10,0%

Серебро, $/тр. унц. — 25,37 (+0,30%) с нач. года +5,9%

Алюминий, $/т — 2 458,50 (+0,55%) с нач. года +3,4%

Медь, $/т — 8 935,00 (-0,34%) с нач. года +6,7%

Никель, $/т — 25 475,00 (-0,30%) с нач. года -15,2%

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба