Акции ГАЗПРОМ знатно пощекотали нервы инвесторам в день объявления итоговых дивидендов за 2022!

Торги открылись на уровне 175 руб

Первый прокол вниз до 168 руб был в районе 11:45 (без новостей)

Потом около 15-00 был резкий рост акций до 179 руб

Вышла новость про дивиденды ГАЗПРОМНЕФТЬ в размере 12 руб по итогам 2022

Рынок был на столько на нервах, что похоже не разобрал что это дивиденды дочки, а не самого ГАЗПРОМА

Ближе к 15:30 был опубликован слабый отчет ГАЗПРОМ за 2022 по МСФО

Еще чуть позже компания объявила, что не будет выплачивать дивиденд за 2022

Началась паника и акции улетели вниз на 165 руб, это -14.5 руб от дневного хая!

Рынок до последнего верил что дивиденды будут

Ведь такой прогноз давали почти ВСЕ известные инвестдома

РБК опросил аналитиков из инвестдомов и получил следующие результат по ожидаемым дивидендам

ПРОМСВЯЗЬБАНК 20-25 руб

ВТБ МОИ ИНВЕСТИЦИИ 7-10 руб

ФИНАМ <10 руб

БКС МИР ИНВЕСТИЦИЙ мало

УК ОТКРЫТИЕ 0 руб

Можно ли было предвидеть, что дивидендов не будет?

Если вы читали мой канал, то знали о таком риске еще 2 месяца назад

Писал об этом в Марте в разборке отчета ГАЗПРОМ по РСБУ за 2022 год

Потом еще раз в 7 Мая в разборке данных СЧА за 1кв'23

Из отчетности РСБУ и моих расчетов следовало, что промежуточный дивиденд 51.3 руб за 9м'22 значительно превышал прибыль 31.6 руб/акция за год!

Кроме того, на счетах корп.центра оставалось совсем немного денежных средств (в масштабах ГАЗПРОМ) после выплаты рекордных дивидендов и НДПИ

По всем цифрам было понятно, что источника для выплаты дивиденда нет

Кто-то наверное надеялся на выплату из нераспределенной прибыли

Но чуда не произошло!

Если результаты ГАЗПРОМ по РСБУ нам стали известны еще в Марте, то чем может быть полезен отчет МСФО за 2022?

МСФО все-таки является ГЛАВНЫМ отчетом огромного холдинга, состоящего более чем из 300 дочерних предприятий и включающего в себя сам ГАЗПРОМ, ГАЗПРОМНЕФТЬ, ГАЗПРОМЭНЕРГОХОЛДИНГ (ОГК-2,ТГК-1,МОСЭНЕРГО), долю в САХАЛИН ЭНЕРДЖИ, ГАЗПРОМБАНК и еще кучу других активов

И по дивидендной политике, компания платит 50% от очищенной прибыли именно по МСФО

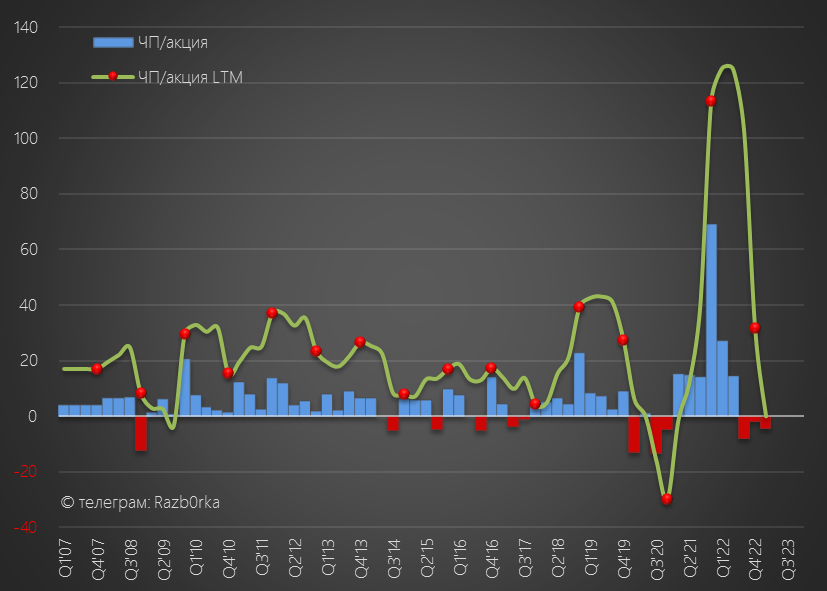

Я попробовал восстановить квартальную динамику основных показателей

Для того, чтобы понять, как ГАЗПРОМ отработал 3-4 квартал с взорванными Северными Потоками и практически прекратившимся экспортом в Европу

И так, что мы видим в отчете МСФО за 2022

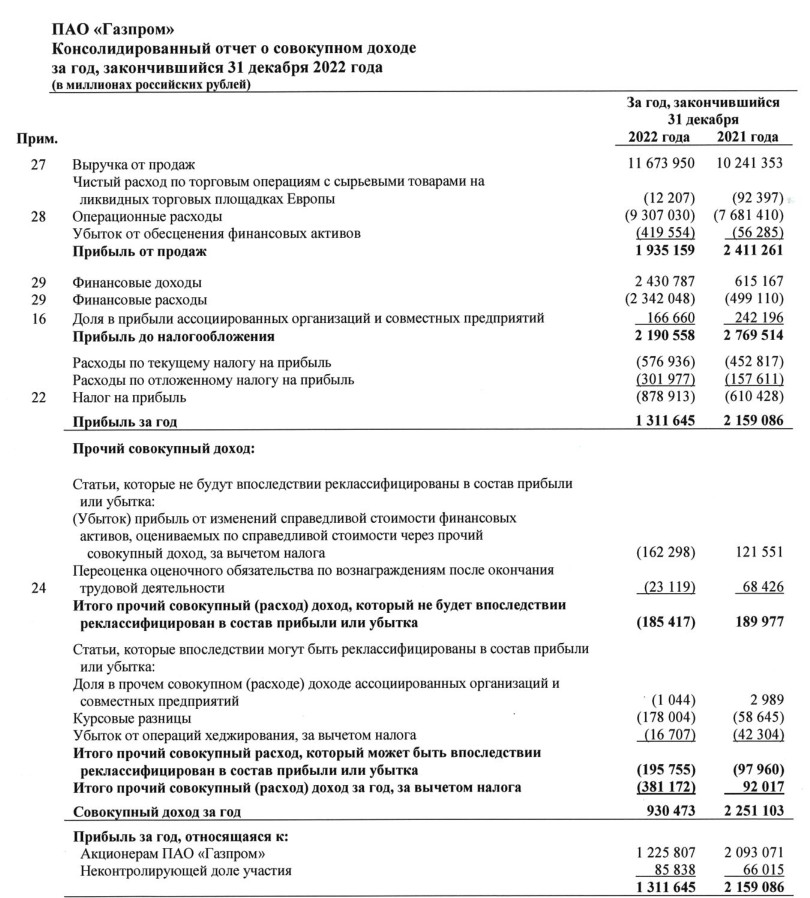

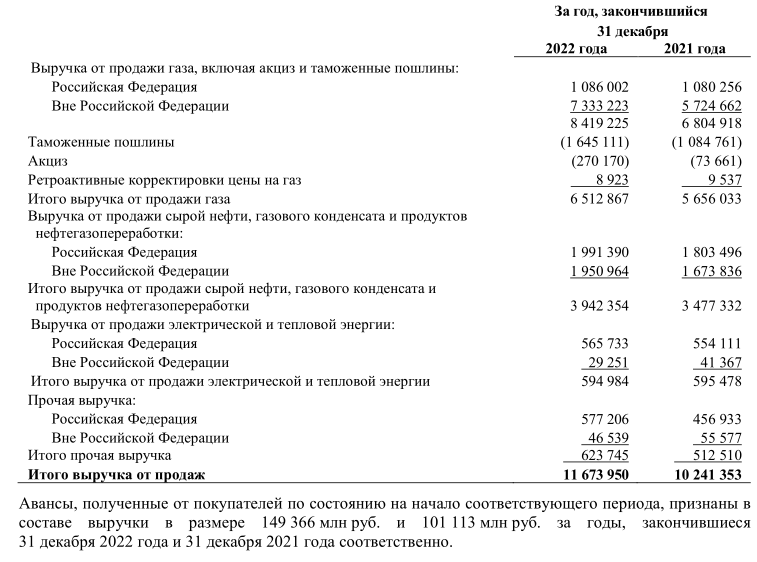

Выручка +14%

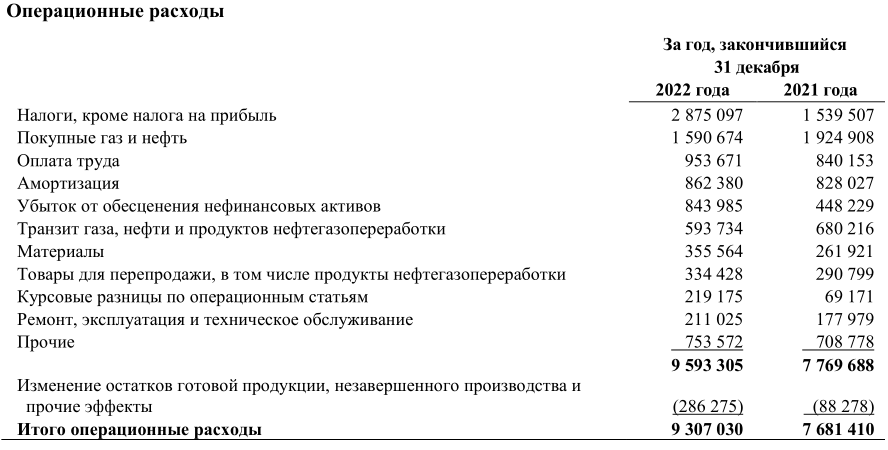

Операц.расходы +21%

Операц.прибыль -20%

Чистая прибыль -39%

Чистая прибыль акционеров -41%

Мы знаем и без отчета, что в целом год был тяжелым

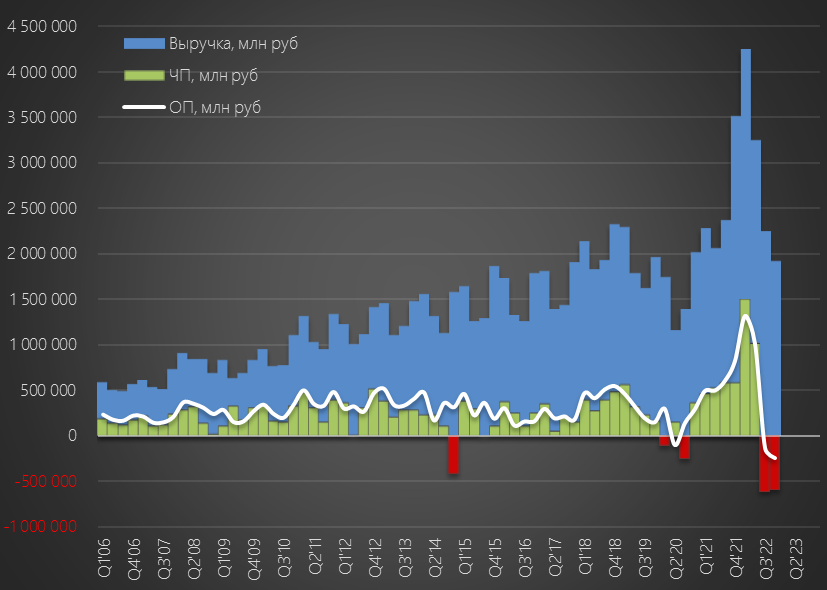

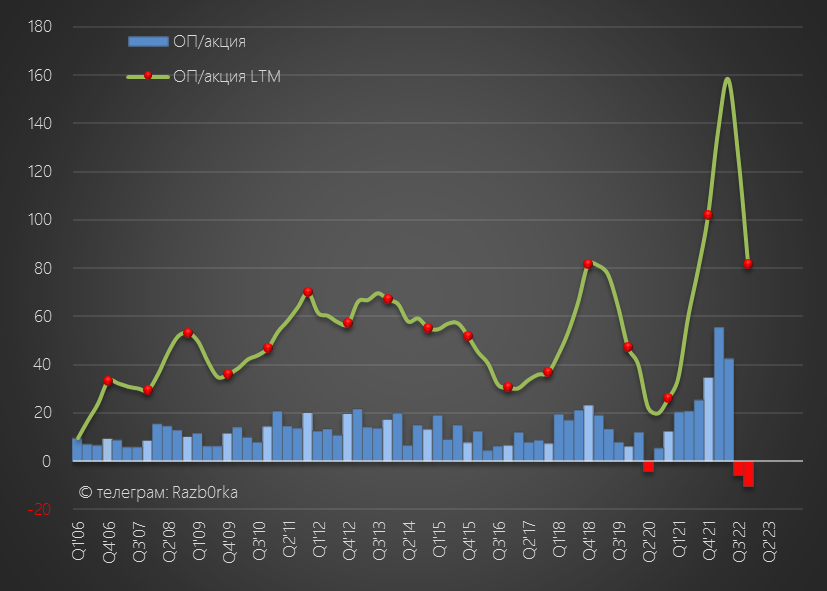

Но по годовой динамике не видно на сколько было тяжко во 2 полугодии!

По моим расчетам, и операционная и чистая прибыль ушли в минус в 2п'23

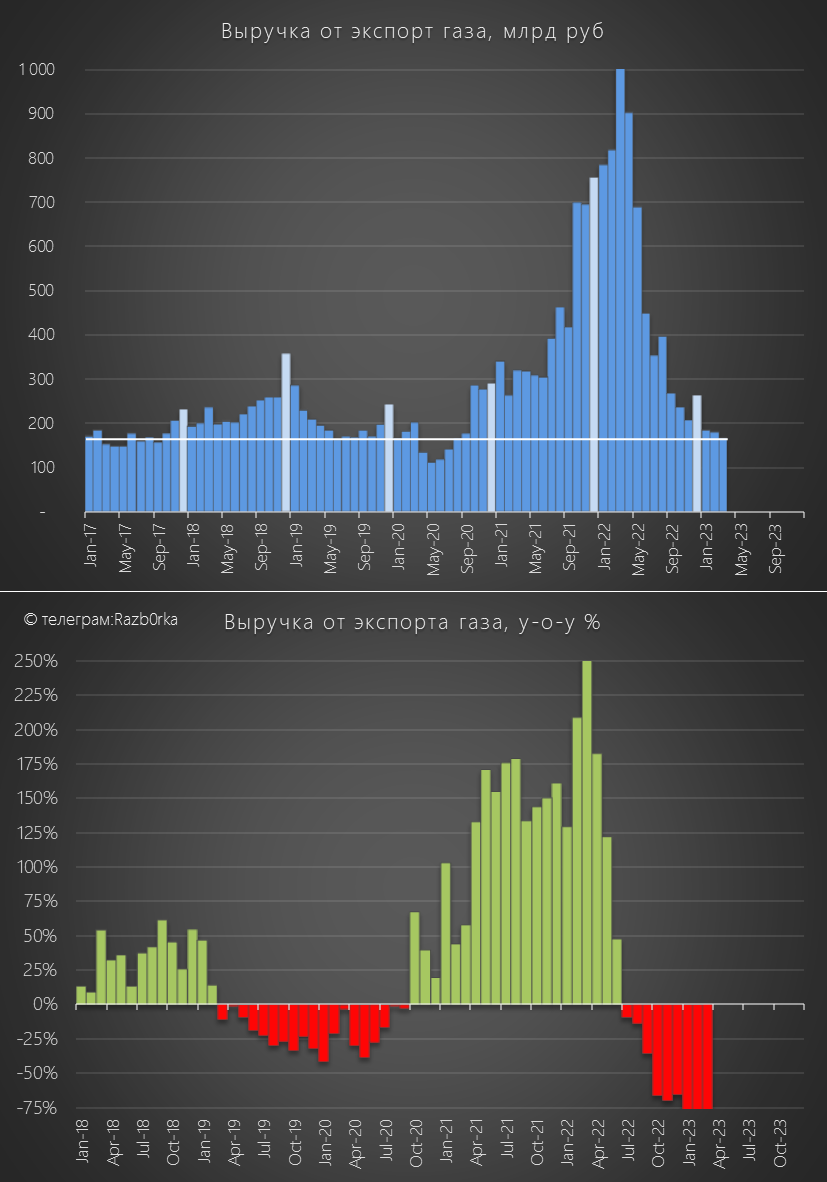

Причина падении выручки очевидна - взорванные Потоки и падение цен на газ

Напомню график, который я публикую ежемесячно на канале с расчетной выручкой ГАЗПРОМ от экспорта газа

Мои расчеты оказались достаточно близки к цифрам экспорта из отчета

Компания заявила, что продажи газа Вне РФ выросли на 28% до 7 333 млрд руб

Операционная прибыль в минусе 2 квартала подряд - впервые в истории

В чем причина?

Их несколько...

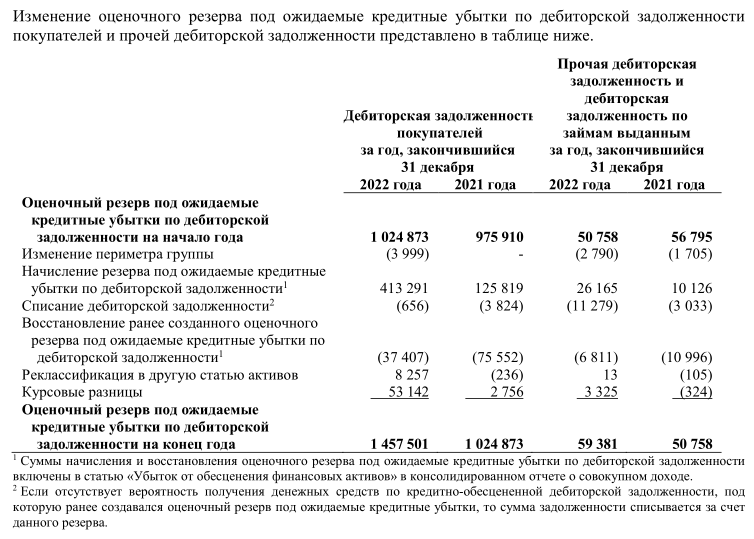

1-ая причина это убыток от создания дополнительных резервов на 475 млрд руб по задолженности покупателей

Если покупатели начнут рассчитываться в 2023 году, то этот резерв можно будет распустить что поддержит прибыль

2-ая причина, убыток от обесценивания нефинансовых активов на 844 млрд

В отчете нет комментариев по этой строке

3-яя причина более материальна и продолжит негативно влиять на прибыль 2023

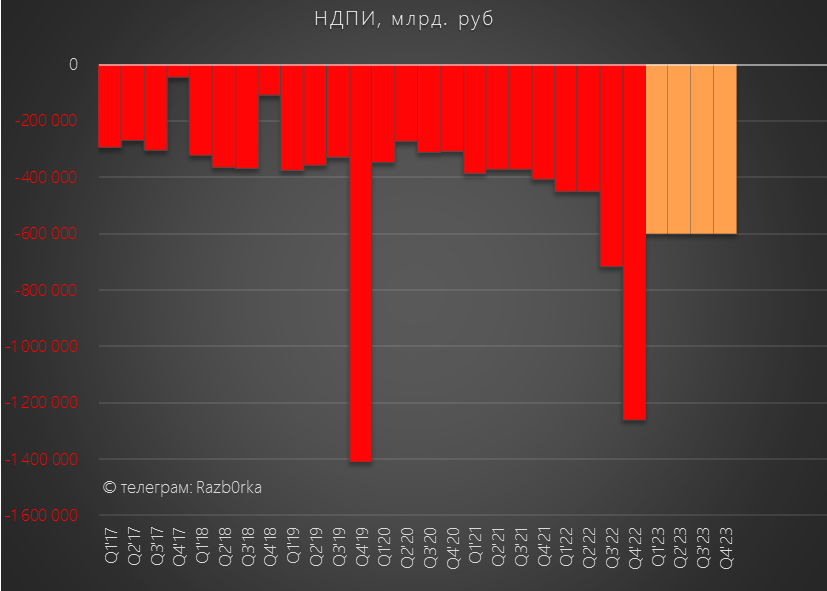

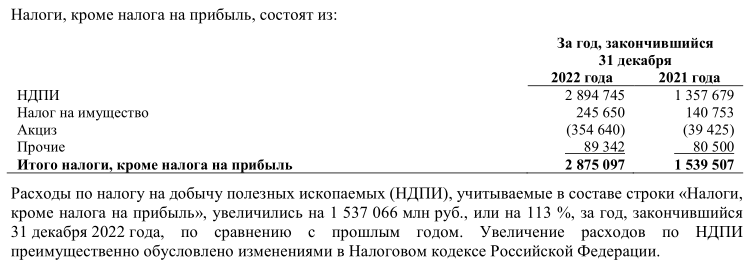

Как Вы помните, в 3-4 квартале ГАЗПРОМ помимо дивидендов выдал государству еще 1.28 триллиона руб повышенного НДПИ

НДПИ в 2023 году будет ниже чем в 2022, но выше чем в 2021

На фоне падения цен на газ это будет сильно влиять на финансовый результат

Так же негативно будет влиять изменение расчета обратного акциза по топливному демпферу начиная с 1 апреля

В прошлом году ГАЗПРОМНЕФТЬ получила 355 млрд руб акциза от государства

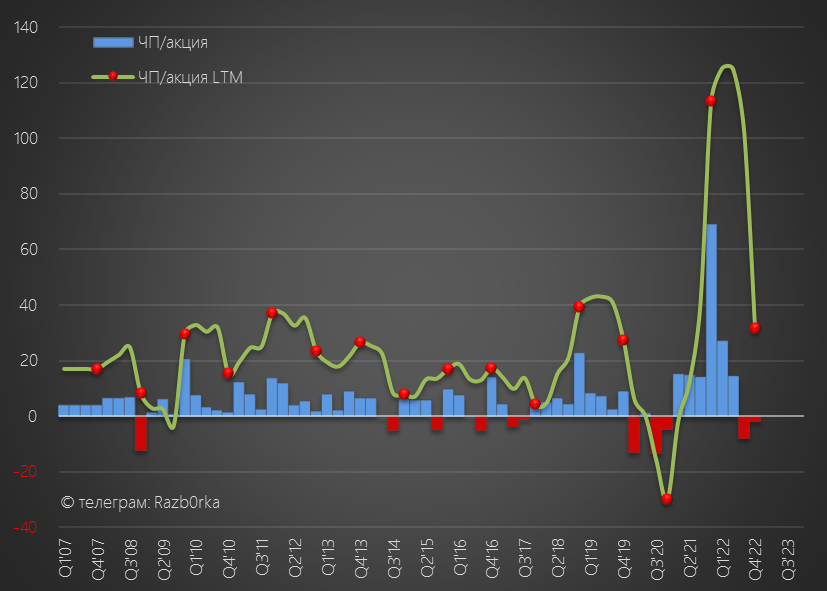

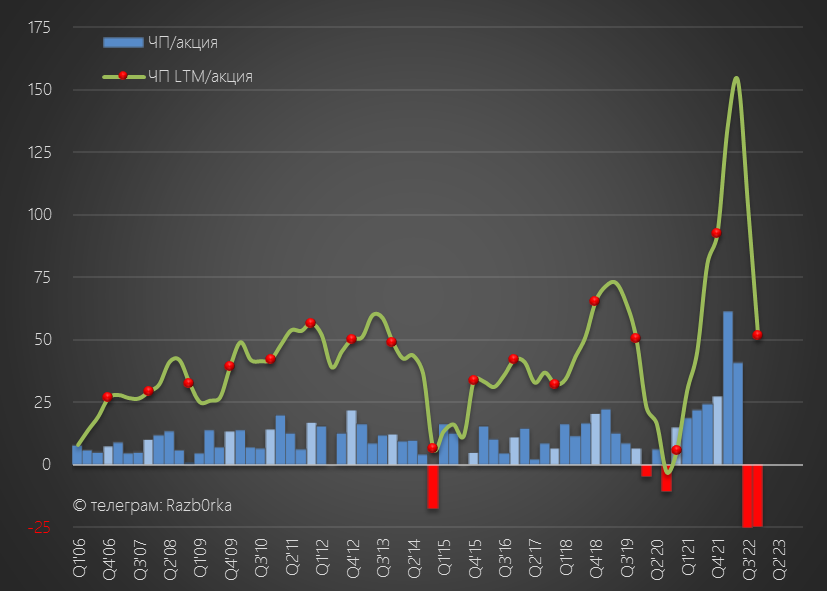

Под давлением этих 3 факторов, прибыль МСФО'22 составила 51.8 руб/акция

Тут надо вспомнить, что компания использует для расчета дивидендов очищенную от бумажных факторов прибыль

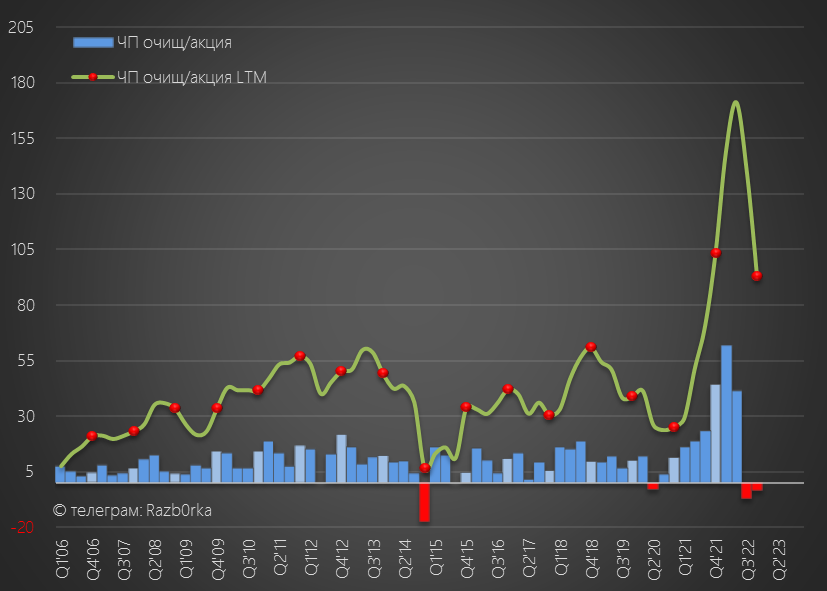

Очищенная прибыль составила 2.2 трлн руб или 93 руб/акция

Легко посчитать, что при 50% выплате дивиденд за ВЕСЬ 2022 должен был составить 46.5 руб/акция

Но это на 4.5 руб меньше чем промежуточный дивиденд за 9м'22

Вот такой казус!

Что еще интересного есть в отчете?

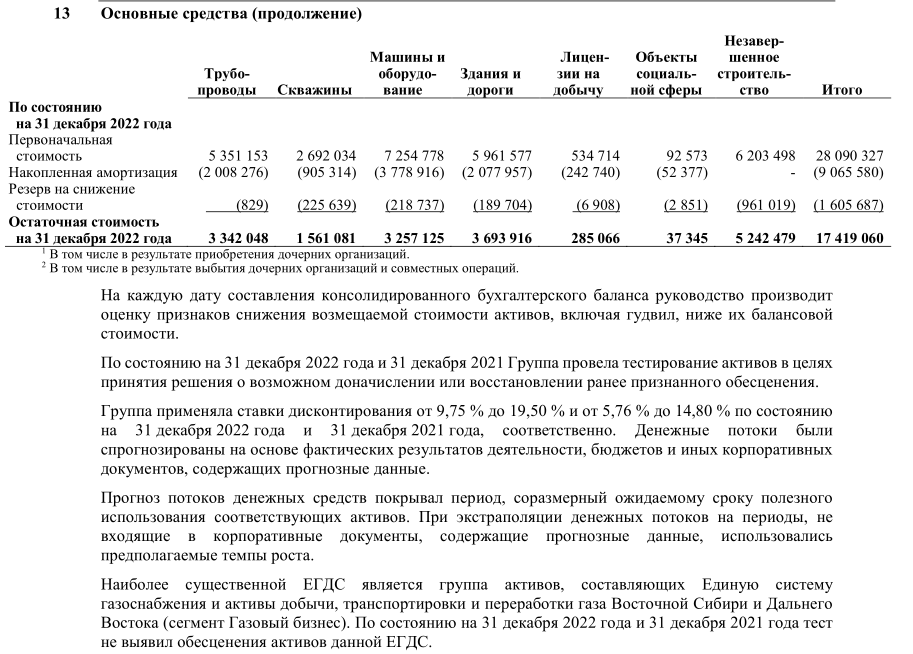

Трубопроводы не обесценивали...

Газ в трубах и хранилищах даже увеличился в стоимостном выражении

Хм...

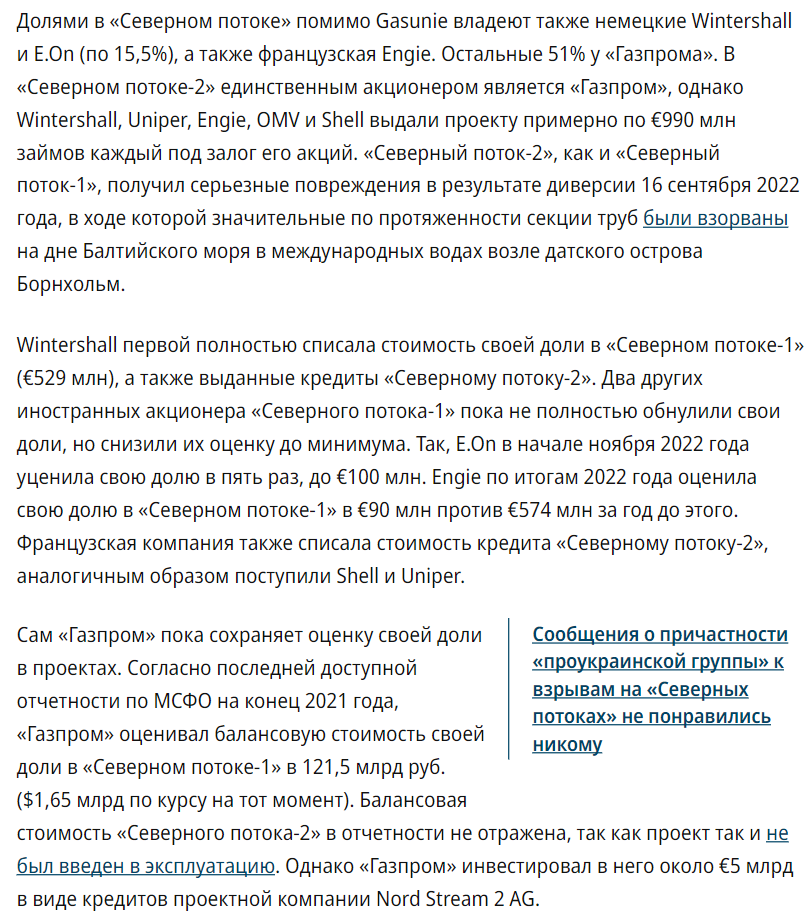

А как же взорванные СЕВЕРНЫЕ ПОТОКИ и улетучившийся из них газ?

Дело в том, что это СП-1 это проект не только ГАЗПРОМ, но и нескольких крупных европейских акционеров, вложивших свои средства в NORD STREAM AG

Таким образом, на балансе ГАЗПРОМ числятся не сами трубы, а пакет акций NORD STREAM AG

Возможно, часть убытка от обесценивания прошла по ранее упомянутой статье "убыток от обесценивания нефинансовых активов на 844 млрд"

А в балансе, по СП-2, скорее всего числящимся как Незавершенное строительство, был сделан дополнительный резерв на 523 млрд руб

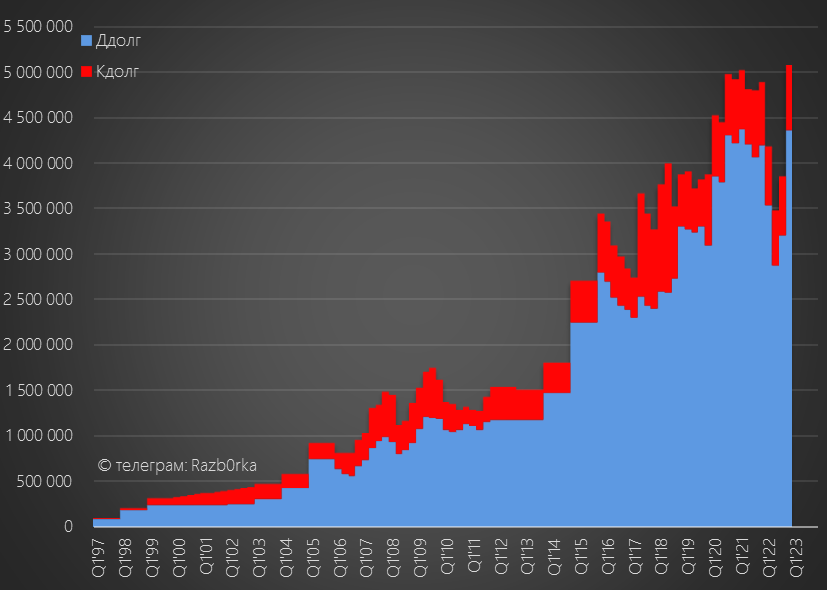

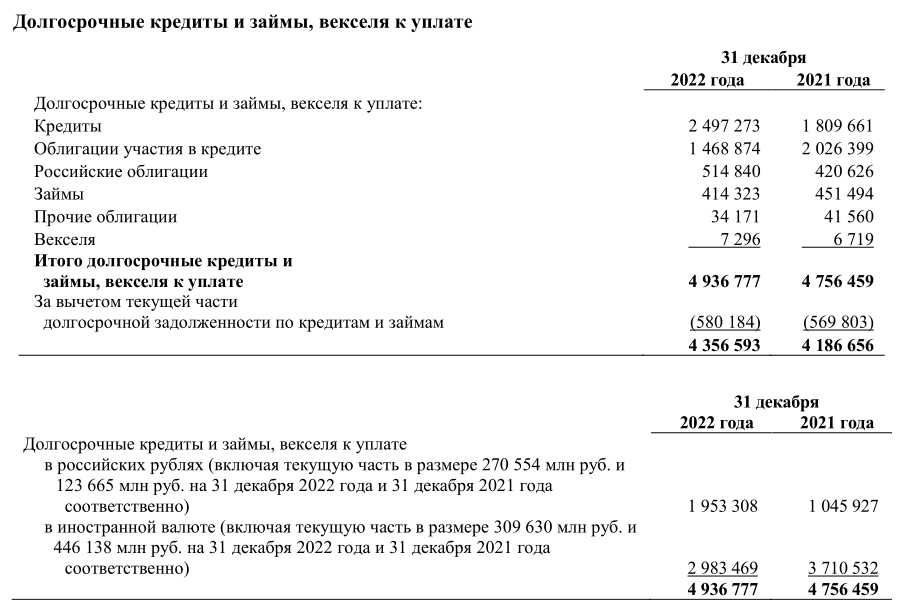

Еще стоит отметить рост долга компании к концу года

Рост долга частично обусловлен ростом курса валют, так как по-прежнему значительная часть долга выражена в иностранной валюте

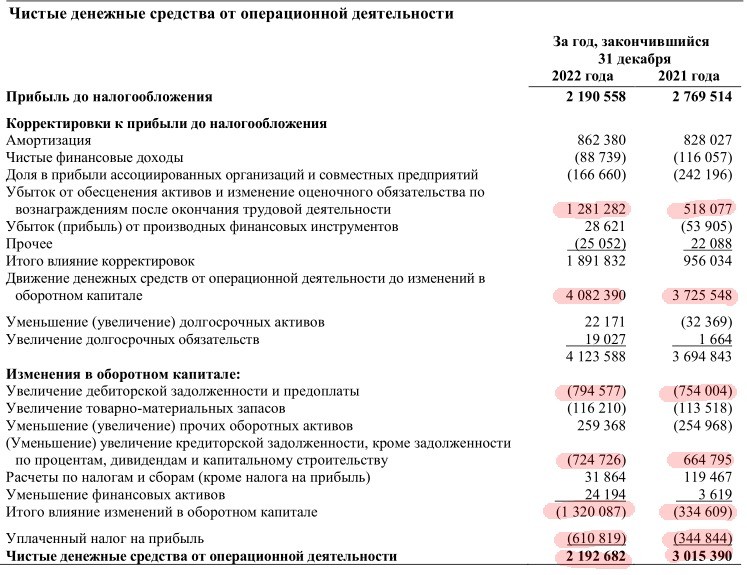

Еще одну причину роста долга мы сможем найти в отчете о движении денежных средств

Денежный поток до оборотного капитала вырос до 4.1 трлн руб!

Однако не торопитесь радоваться!

1.3 трлн из него ушло на ускоренное погашение долга перед поставщиками на 725 млрд руб, и еще 795 млрд ушло на увеличение долга покупателей

Кроме того, 611 млрд руб составил выросшие выплаты по налогу на прибыль!

В итоге, после рабочего капитала и налогов осталось всего 2.2 трлн руб или 93 руб/акция денежных средств

Внимательный читатель скажет "Какое совпадение! Точно столько же как и скорректированная чистая прибыль!"

Нет это не совпадение, корректировки прибыли как и раз и направлены на то, чтобы сблизить дивидендную базу и реальный денежный поток

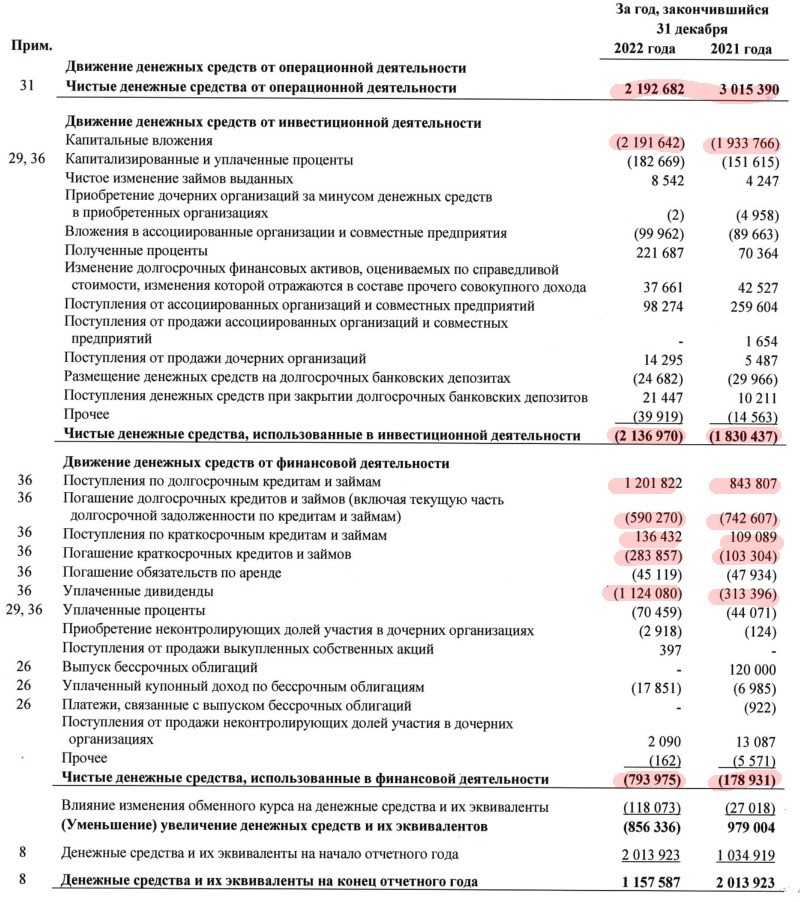

Как компания распорядилась этими 2.2 трлн?

2.2 трлн из 2.2 трлн ушло на капитальное строительство!

Легко понять, что денег на дивиденды не оставалось!

Где же ГАЗПРОМ взял эти 1.12 трлн рублей?

Около 460 млрд руб было выплачено за счет увеличения долга, а оставшаяся часть была взята из тех денег, что ГАЗПРОМ накопил в предыдущие годы

Можно сказать, что дивиденд за 9м'22 по сути это дивиденд за 2021 год!

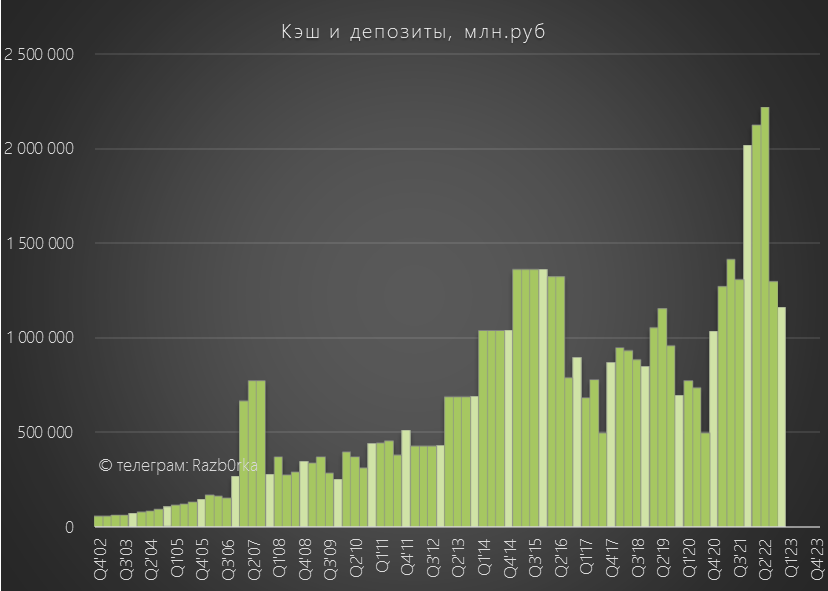

В результате всех этих денежных оттоков, по итогам года кэш на счетах сократился до 1.2 трлн руб

Много это или мало?

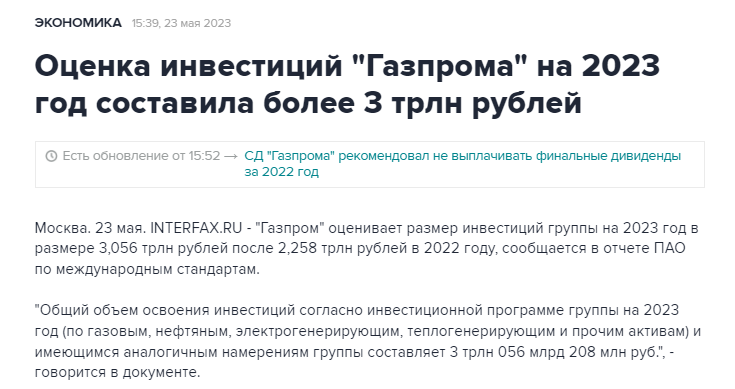

С учетом текущих слабых данных по экспорту, и выросшим планам по капитальным затратам в 2023 на 800 млрд руб до 3 трлн руб выглядит как ОЧЕНЬ МАЛО

Мы не знаем по какой цене поставляет ГАЗПРОМ сейчас газ на экспорт, но рыночные котировки газа в Европе уже ниже 280 $ за куб.м

Можно ли рассчитывать, что к началу нового отопительного сезона цены в Европе вырастут хотя бы до 1000-1200 $?

Сложно сказать...

Заполненность газовых хранилищ Европы пока значительно выше средних значений последних лет

На мой взгляд, пока все выглядит так что 2023 для ГАЗПРОМ будет намного более тяжелым чем 2022

Данные СЧА РСБУ и расчетный убыток за 1кв'23 косвенно подтверждают это

Без отчетов, без прибыли и дивидендов акция может быть под давлением весь этот год

Торги открылись на уровне 175 руб

Первый прокол вниз до 168 руб был в районе 11:45 (без новостей)

Потом около 15-00 был резкий рост акций до 179 руб

Вышла новость про дивиденды ГАЗПРОМНЕФТЬ в размере 12 руб по итогам 2022

Рынок был на столько на нервах, что похоже не разобрал что это дивиденды дочки, а не самого ГАЗПРОМА

Ближе к 15:30 был опубликован слабый отчет ГАЗПРОМ за 2022 по МСФО

Еще чуть позже компания объявила, что не будет выплачивать дивиденд за 2022

Началась паника и акции улетели вниз на 165 руб, это -14.5 руб от дневного хая!

Рынок до последнего верил что дивиденды будут

Ведь такой прогноз давали почти ВСЕ известные инвестдома

РБК опросил аналитиков из инвестдомов и получил следующие результат по ожидаемым дивидендам

ПРОМСВЯЗЬБАНК 20-25 руб

ВТБ МОИ ИНВЕСТИЦИИ 7-10 руб

ФИНАМ <10 руб

БКС МИР ИНВЕСТИЦИЙ мало

УК ОТКРЫТИЕ 0 руб

Можно ли было предвидеть, что дивидендов не будет?

Если вы читали мой канал, то знали о таком риске еще 2 месяца назад

Писал об этом в Марте в разборке отчета ГАЗПРОМ по РСБУ за 2022 год

Потом еще раз в 7 Мая в разборке данных СЧА за 1кв'23

Из отчетности РСБУ и моих расчетов следовало, что промежуточный дивиденд 51.3 руб за 9м'22 значительно превышал прибыль 31.6 руб/акция за год!

Кроме того, на счетах корп.центра оставалось совсем немного денежных средств (в масштабах ГАЗПРОМ) после выплаты рекордных дивидендов и НДПИ

По всем цифрам было понятно, что источника для выплаты дивиденда нет

Кто-то наверное надеялся на выплату из нераспределенной прибыли

Но чуда не произошло!

Если результаты ГАЗПРОМ по РСБУ нам стали известны еще в Марте, то чем может быть полезен отчет МСФО за 2022?

МСФО все-таки является ГЛАВНЫМ отчетом огромного холдинга, состоящего более чем из 300 дочерних предприятий и включающего в себя сам ГАЗПРОМ, ГАЗПРОМНЕФТЬ, ГАЗПРОМЭНЕРГОХОЛДИНГ (ОГК-2,ТГК-1,МОСЭНЕРГО), долю в САХАЛИН ЭНЕРДЖИ, ГАЗПРОМБАНК и еще кучу других активов

И по дивидендной политике, компания платит 50% от очищенной прибыли именно по МСФО

Я попробовал восстановить квартальную динамику основных показателей

Для того, чтобы понять, как ГАЗПРОМ отработал 3-4 квартал с взорванными Северными Потоками и практически прекратившимся экспортом в Европу

И так, что мы видим в отчете МСФО за 2022

Выручка +14%

Операц.расходы +21%

Операц.прибыль -20%

Чистая прибыль -39%

Чистая прибыль акционеров -41%

Мы знаем и без отчета, что в целом год был тяжелым

Но по годовой динамике не видно на сколько было тяжко во 2 полугодии!

По моим расчетам, и операционная и чистая прибыль ушли в минус в 2п'23

Причина падении выручки очевидна - взорванные Потоки и падение цен на газ

Напомню график, который я публикую ежемесячно на канале с расчетной выручкой ГАЗПРОМ от экспорта газа

Мои расчеты оказались достаточно близки к цифрам экспорта из отчета

Компания заявила, что продажи газа Вне РФ выросли на 28% до 7 333 млрд руб

Операционная прибыль в минусе 2 квартала подряд - впервые в истории

В чем причина?

Их несколько...

1-ая причина это убыток от создания дополнительных резервов на 475 млрд руб по задолженности покупателей

Если покупатели начнут рассчитываться в 2023 году, то этот резерв можно будет распустить что поддержит прибыль

2-ая причина, убыток от обесценивания нефинансовых активов на 844 млрд

В отчете нет комментариев по этой строке

3-яя причина более материальна и продолжит негативно влиять на прибыль 2023

Как Вы помните, в 3-4 квартале ГАЗПРОМ помимо дивидендов выдал государству еще 1.28 триллиона руб повышенного НДПИ

НДПИ в 2023 году будет ниже чем в 2022, но выше чем в 2021

На фоне падения цен на газ это будет сильно влиять на финансовый результат

Так же негативно будет влиять изменение расчета обратного акциза по топливному демпферу начиная с 1 апреля

В прошлом году ГАЗПРОМНЕФТЬ получила 355 млрд руб акциза от государства

Под давлением этих 3 факторов, прибыль МСФО'22 составила 51.8 руб/акция

Тут надо вспомнить, что компания использует для расчета дивидендов очищенную от бумажных факторов прибыль

Очищенная прибыль составила 2.2 трлн руб или 93 руб/акция

Легко посчитать, что при 50% выплате дивиденд за ВЕСЬ 2022 должен был составить 46.5 руб/акция

Но это на 4.5 руб меньше чем промежуточный дивиденд за 9м'22

Вот такой казус!

Что еще интересного есть в отчете?

Трубопроводы не обесценивали...

Газ в трубах и хранилищах даже увеличился в стоимостном выражении

Хм...

А как же взорванные СЕВЕРНЫЕ ПОТОКИ и улетучившийся из них газ?

Дело в том, что это СП-1 это проект не только ГАЗПРОМ, но и нескольких крупных европейских акционеров, вложивших свои средства в NORD STREAM AG

Таким образом, на балансе ГАЗПРОМ числятся не сами трубы, а пакет акций NORD STREAM AG

Возможно, часть убытка от обесценивания прошла по ранее упомянутой статье "убыток от обесценивания нефинансовых активов на 844 млрд"

А в балансе, по СП-2, скорее всего числящимся как Незавершенное строительство, был сделан дополнительный резерв на 523 млрд руб

Еще стоит отметить рост долга компании к концу года

Рост долга частично обусловлен ростом курса валют, так как по-прежнему значительная часть долга выражена в иностранной валюте

Еще одну причину роста долга мы сможем найти в отчете о движении денежных средств

Денежный поток до оборотного капитала вырос до 4.1 трлн руб!

Однако не торопитесь радоваться!

1.3 трлн из него ушло на ускоренное погашение долга перед поставщиками на 725 млрд руб, и еще 795 млрд ушло на увеличение долга покупателей

Кроме того, 611 млрд руб составил выросшие выплаты по налогу на прибыль!

В итоге, после рабочего капитала и налогов осталось всего 2.2 трлн руб или 93 руб/акция денежных средств

Внимательный читатель скажет "Какое совпадение! Точно столько же как и скорректированная чистая прибыль!"

Нет это не совпадение, корректировки прибыли как и раз и направлены на то, чтобы сблизить дивидендную базу и реальный денежный поток

Как компания распорядилась этими 2.2 трлн?

2.2 трлн из 2.2 трлн ушло на капитальное строительство!

Легко понять, что денег на дивиденды не оставалось!

Где же ГАЗПРОМ взял эти 1.12 трлн рублей?

Около 460 млрд руб было выплачено за счет увеличения долга, а оставшаяся часть была взята из тех денег, что ГАЗПРОМ накопил в предыдущие годы

Можно сказать, что дивиденд за 9м'22 по сути это дивиденд за 2021 год!

В результате всех этих денежных оттоков, по итогам года кэш на счетах сократился до 1.2 трлн руб

Много это или мало?

С учетом текущих слабых данных по экспорту, и выросшим планам по капитальным затратам в 2023 на 800 млрд руб до 3 трлн руб выглядит как ОЧЕНЬ МАЛО

Мы не знаем по какой цене поставляет ГАЗПРОМ сейчас газ на экспорт, но рыночные котировки газа в Европе уже ниже 280 $ за куб.м

Можно ли рассчитывать, что к началу нового отопительного сезона цены в Европе вырастут хотя бы до 1000-1200 $?

Сложно сказать...

Заполненность газовых хранилищ Европы пока значительно выше средних значений последних лет

На мой взгляд, пока все выглядит так что 2023 для ГАЗПРОМ будет намного более тяжелым чем 2022

Данные СЧА РСБУ и расчетный убыток за 1кв'23 косвенно подтверждают это

Без отчетов, без прибыли и дивидендов акция может быть под давлением весь этот год

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба