24 мая TCS Group опубликовала отчет о результатах за 1 квартал 2023 года, и вот главное из него:

Чистый процентный доход вырос на 28% — до 46,9 млрд рублей.

Чистый комиссионный доход сократился на 20% — до 16,4 млрд рублей.

Операционные расходы выросли на 35% — до 40,5 млрд рублей.

Чистая прибыль выросла в 11,5 раза — до 16,2 млрд рублей.

Чистая процентная маржа выросла на 0,6 процентного пункта — до 13,6%.

Общие результаты

Суммарные процентные доходы группы по итогам первого квартала выросли на 22%, до 60,2 млрд рублей, а общие процентные расходы выросли на 3%, до 12,1 млрд рублей, — это позволило увеличить показатели чистого процентного дохода на 28%, до 46,9 млрд рублей. По сравнению с 4 кварталом 2022 года этот показатель вырос на 15%.

Суммарные комиссионные доходы группы по итогам квартала сократились на 23% — до 26,7 млрд рублей. Комиссионные расходы сократились на 26% — до 10,3 млрд рублей. Чистый комиссионный доход по итогам квартала снизился на 20% в сравнении с аналогичным кварталом прошлого года и на 8% в сравнении с 4 кварталом 2022 года.

Снижение комиссионного дохода год к году связано с высокой базой 1 квартала 2022 года: в тот период банк зафиксировал резкий рост валютных операций из-за нестабильной макроэкономической ситуации. Если исключить комиссионный доход от валютных операций, то получится, что чистые комиссионные доходы показали рост на 36% в годовом исчислении.

Чистый процентный доход — разница между всеми процентными доходами банка и расходами. Доходы могут быть от размещенных ссуд, вложений в облигации, процентов по кредитам и выпущенным облигациям

Чистая прибыль группы по итогам квартала выросла в 11,5 раза в сравнении с аналогичным кварталом прошлого года и на 58% в сравнении с 4 кварталом 2022 года. Рост чистой прибыли был во многом обусловлен стабилизацией экономической обстановки, падением стоимости заимствований, а также сокращением отчислений в резервы под возможные убытки почти в 2 раза — с 20,9 до 12,3 млрд рублей.

Чистый комиссионный доход — разница между комиссионными доходами и расходами. Доходы банка могут быть от продажи партнерских продуктов, например страховых полисов или авиабилетов, а еще это может быть комиссия за переводы, совершение сделок на бирже

Показатель чистой процентной маржи — один из главных критериев эффективности банка — вырос на 0,6 процентного пункта, до 13,6%.

Чистая процентная маржа — отношение разницы между процентными и комиссионными доходами и процентными и комиссионными расходами к активам банка. Это один из ключевых показателей деятельности банка, который отражает эффективность активных банковских операций

Компания изменила состав операционных сегментов, и теперь бизнес состоит из четырех основных направлений.

Потребительские финансы — потребительские кредиты, кредитные карты, автокредиты и прочие услуги, связанные с кредитованием физических лиц.

Розничные услуги и стиль жизни — дебетовые карты, текущие и накопительные счета, инвестиционные услуги, телекоммуникационные услуги и различные кобрендинговые предложения.

Услуги для малого и среднего бизнеса — услуги бизнесу: расчетные счета, эквайринг, депозиты для юридических лиц и так далее.

Прочие инвестиции — сегмент, включающий инвестиции группы в долевые инструменты.

Выручка в разрезе сегментов, млрд рублей

Показатели клиентской базы. Число клиентов продолжает расти и по итогам первого квартала составило 30,8 млн — это на 36% больше в сравнении с аналогичным периодом прошлого года и на 7% больше в сравнении с 4 кварталом 2022 года.

Количество активных клиентов увеличилось до 21,4 млн, что на 36% больше в сравнении с аналогичным периодом прошлого года и на 6% больше в сравнении с 4 кварталом 2022 года.

Количество клиентов, использующих экосистему группы ежедневно, выросло на 48% в сравнении с первым кварталом прошлого года и составило 10,2 млн пользователей.

Кредитный портфель группы за первые три месяца 2023 года вырос на 11% — до 683 млрд рублей. При этом на 2 процентных пункта в сравнении с аналогичным кварталом прошлого года увеличился показатель просроченных на 90 и более дней кредитов (NPL) и составил 11,4%. Но в сравнении со средними результатами за 2022 год уровень NPL снизился на 0,7 процентного пункта.

Чистая прибыль, процентный и комиссионный доход. Группа продемонстрировала значительное восстановление маржи с поправкой на риск на фоне нормализации макроэкономической ситуации и уровня процентных ставок в России.

По итогам квартала рентабельность капитала составила 30,5%, что на 27,4 процентного пункта выше в сравнении с 1 кварталом 2022 года и на 9 процентных пунктов выше в сравнении с 4 кварталом 2022 года.

В результате чистая прибыль группы составила 16,2 млрд рублей по итогам первого квартала, что на 23% меньше, чем за весь 2022 год.

Основные финансовые результаты, млрд рублей

Количество активных клиентов и всего клиентов, млн человек

Что в итоге

TCS Group опубликовала сильный отчет, который демонстрирует быстрые темпы восстановления бизнеса. Благодаря снижению отчислений в резервы, росту портфеля и нормализации ставок группа увеличила чистую прибыль и маржинальность.

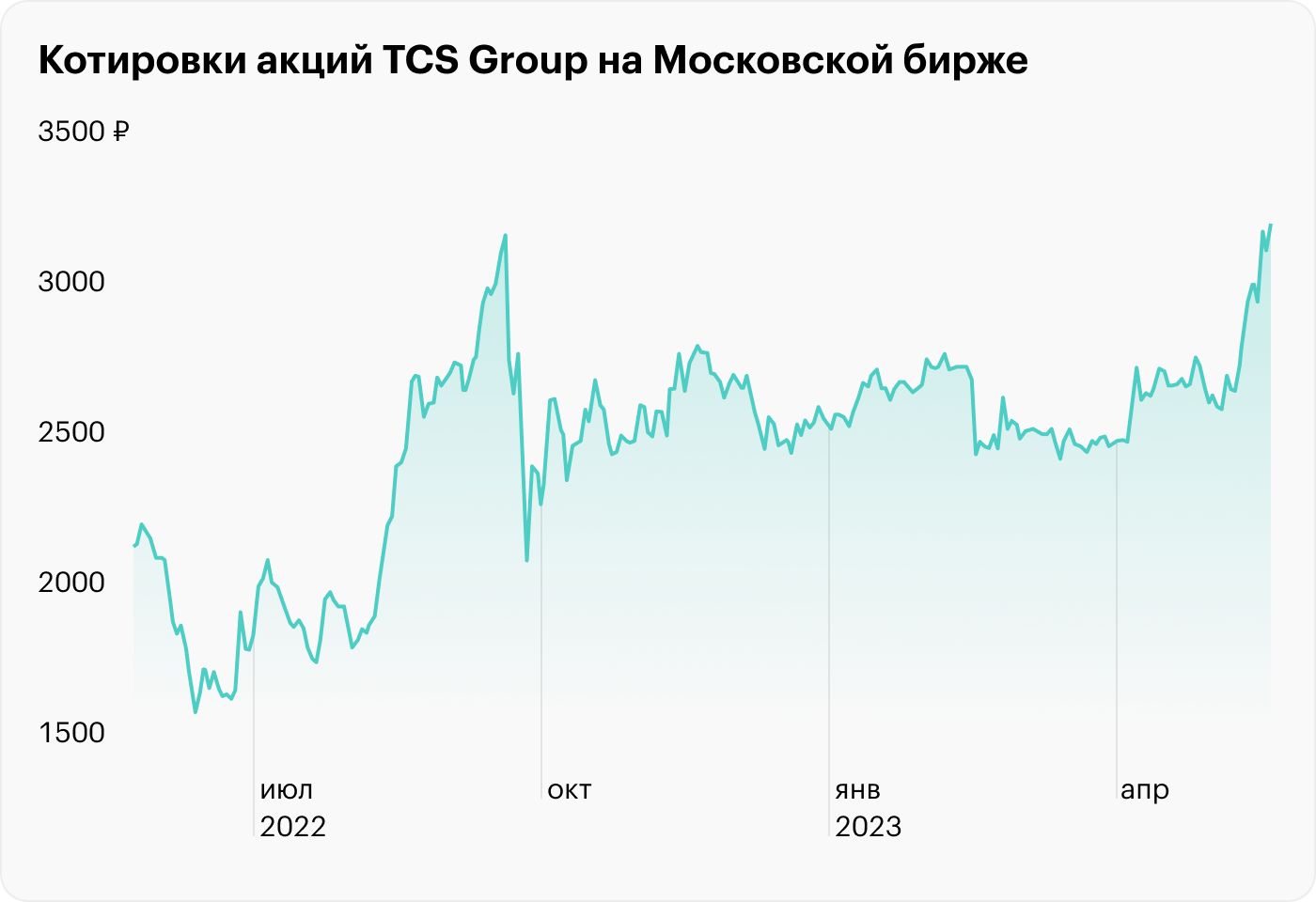

С начала года акции группы на Мосбирже выросли на 23% — это заметно ниже в сравнении с ростом бумаг Сбербанка на 74%. При сопоставимых темпах восстановления бизнеса бумаги TCS Group выглядят недооцененными и перспективными.

Количество клиентов банка продолжает расти, несмотря на санкции и удаление мобильных приложений из магазинов, что доказало способность банка расти и развиваться в стрессовых условиях.

Чистый процентный доход вырос на 28% — до 46,9 млрд рублей.

Чистый комиссионный доход сократился на 20% — до 16,4 млрд рублей.

Операционные расходы выросли на 35% — до 40,5 млрд рублей.

Чистая прибыль выросла в 11,5 раза — до 16,2 млрд рублей.

Чистая процентная маржа выросла на 0,6 процентного пункта — до 13,6%.

Общие результаты

Суммарные процентные доходы группы по итогам первого квартала выросли на 22%, до 60,2 млрд рублей, а общие процентные расходы выросли на 3%, до 12,1 млрд рублей, — это позволило увеличить показатели чистого процентного дохода на 28%, до 46,9 млрд рублей. По сравнению с 4 кварталом 2022 года этот показатель вырос на 15%.

Суммарные комиссионные доходы группы по итогам квартала сократились на 23% — до 26,7 млрд рублей. Комиссионные расходы сократились на 26% — до 10,3 млрд рублей. Чистый комиссионный доход по итогам квартала снизился на 20% в сравнении с аналогичным кварталом прошлого года и на 8% в сравнении с 4 кварталом 2022 года.

Снижение комиссионного дохода год к году связано с высокой базой 1 квартала 2022 года: в тот период банк зафиксировал резкий рост валютных операций из-за нестабильной макроэкономической ситуации. Если исключить комиссионный доход от валютных операций, то получится, что чистые комиссионные доходы показали рост на 36% в годовом исчислении.

Чистый процентный доход — разница между всеми процентными доходами банка и расходами. Доходы могут быть от размещенных ссуд, вложений в облигации, процентов по кредитам и выпущенным облигациям

Чистая прибыль группы по итогам квартала выросла в 11,5 раза в сравнении с аналогичным кварталом прошлого года и на 58% в сравнении с 4 кварталом 2022 года. Рост чистой прибыли был во многом обусловлен стабилизацией экономической обстановки, падением стоимости заимствований, а также сокращением отчислений в резервы под возможные убытки почти в 2 раза — с 20,9 до 12,3 млрд рублей.

Чистый комиссионный доход — разница между комиссионными доходами и расходами. Доходы банка могут быть от продажи партнерских продуктов, например страховых полисов или авиабилетов, а еще это может быть комиссия за переводы, совершение сделок на бирже

Показатель чистой процентной маржи — один из главных критериев эффективности банка — вырос на 0,6 процентного пункта, до 13,6%.

Чистая процентная маржа — отношение разницы между процентными и комиссионными доходами и процентными и комиссионными расходами к активам банка. Это один из ключевых показателей деятельности банка, который отражает эффективность активных банковских операций

Компания изменила состав операционных сегментов, и теперь бизнес состоит из четырех основных направлений.

Потребительские финансы — потребительские кредиты, кредитные карты, автокредиты и прочие услуги, связанные с кредитованием физических лиц.

Розничные услуги и стиль жизни — дебетовые карты, текущие и накопительные счета, инвестиционные услуги, телекоммуникационные услуги и различные кобрендинговые предложения.

Услуги для малого и среднего бизнеса — услуги бизнесу: расчетные счета, эквайринг, депозиты для юридических лиц и так далее.

Прочие инвестиции — сегмент, включающий инвестиции группы в долевые инструменты.

Выручка в разрезе сегментов, млрд рублей

Показатели клиентской базы. Число клиентов продолжает расти и по итогам первого квартала составило 30,8 млн — это на 36% больше в сравнении с аналогичным периодом прошлого года и на 7% больше в сравнении с 4 кварталом 2022 года.

Количество активных клиентов увеличилось до 21,4 млн, что на 36% больше в сравнении с аналогичным периодом прошлого года и на 6% больше в сравнении с 4 кварталом 2022 года.

Количество клиентов, использующих экосистему группы ежедневно, выросло на 48% в сравнении с первым кварталом прошлого года и составило 10,2 млн пользователей.

Кредитный портфель группы за первые три месяца 2023 года вырос на 11% — до 683 млрд рублей. При этом на 2 процентных пункта в сравнении с аналогичным кварталом прошлого года увеличился показатель просроченных на 90 и более дней кредитов (NPL) и составил 11,4%. Но в сравнении со средними результатами за 2022 год уровень NPL снизился на 0,7 процентного пункта.

Чистая прибыль, процентный и комиссионный доход. Группа продемонстрировала значительное восстановление маржи с поправкой на риск на фоне нормализации макроэкономической ситуации и уровня процентных ставок в России.

По итогам квартала рентабельность капитала составила 30,5%, что на 27,4 процентного пункта выше в сравнении с 1 кварталом 2022 года и на 9 процентных пунктов выше в сравнении с 4 кварталом 2022 года.

В результате чистая прибыль группы составила 16,2 млрд рублей по итогам первого квартала, что на 23% меньше, чем за весь 2022 год.

Основные финансовые результаты, млрд рублей

Количество активных клиентов и всего клиентов, млн человек

Что в итоге

TCS Group опубликовала сильный отчет, который демонстрирует быстрые темпы восстановления бизнеса. Благодаря снижению отчислений в резервы, росту портфеля и нормализации ставок группа увеличила чистую прибыль и маржинальность.

С начала года акции группы на Мосбирже выросли на 23% — это заметно ниже в сравнении с ростом бумаг Сбербанка на 74%. При сопоставимых темпах восстановления бизнеса бумаги TCS Group выглядят недооцененными и перспективными.

Количество клиентов банка продолжает расти, несмотря на санкции и удаление мобильных приложений из магазинов, что доказало способность банка расти и развиваться в стрессовых условиях.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба