12 июня 2023 smart-lab.ru Воронов Дмитрий

Вероятно вы удивитесь, когда узнаете, что всё многообразие методов фундаментального анализа строится вокруг единственного параметра, который финансисты называют ставка дисконтирования.

👉 В первом приближении ставка дисконтирования представляет собой альтернативную норму прибыли, с которой сравнивается доходность инвестиций.

У инвестора всегда имеется выбор: купить акции или облигации. Когда доходность государственных облигаций составляет 10% годовых, то покупка акций с дивидендной доходностью 5% становится неинтересной (правда, у акций также имеется вероятность роста курсовой стоимости, но это уже другая история).

В этом примере доходность гособлигаций выступает в качестве ставки дисконтирования, то есть альтернативной доходности, в сравнении с которой определяется целесообразность инвестиций.

🔹 Если Вы оцениваете акции по мультипликаторам, то знаете, что самым популярным из них является мультипликатор P/E, обратная величина которого показывает годовую доходность актива. Сопоставление P/E со среднеотраслевым показателем означает сравнение доходности инвестиций со ставкой дисконтирования.

🔹 Если вы рассчитываете справедливую стоимость акций по методу DCF, то приведение будущих денежных потоков компании к текущему периоду производится при помощи ставки дисконтирования. Таким опосредованным способом осуществляется «сравнение» денежных потоков компании с доходностью вложений, равной ставке дисконтирования.

🔹 Если вы оцениваете величину дивидендных выплат компании по формуле Гордона, то без ставки дисконтирования также не обойтись.

Словом, ставка дисконтирования – это «наше всё» для инвестора.

В то же время, приравнять ставку дисконтирования к доходности гособлигаций будет неправильно. Доход по облигациям гарантирован государством (безрисковая доходность), а дивидендные выплаты частной компании подвержены некоторым рискам.

👉 Поэтому ставка дисконтирования рассчитывается как безрисковая доходность, увеличенная на риски компании.

Для количественной оценки рисковой надбавки эталоном считается модель оценки капитальных активов (CAPM), суть которой сводится к анализу биржевой статистики на подтверждение гипотезы «риск-доходность»

Здесь начинается самое интересное.

Эмпирические расчёты по модели CAPM ранее проводились финансистами недружественных стран (Шарп, Фама и Френч, Дамодаран), которые считали самым безрисковым активом гособлигации США. Естественно, что и рисковые надбавки недружественные финансисты определяли на основе финансовой статистики фондовых рынков США.

❗ Однако, для российских инвесторов в 2023 г. очевидно, что гособлигации США безрисковым активом больше не являются. Поэтому для условий РФ оценка стоимости капитала на базе Дамодарановских таблиц утратила свою актуальность.

С одной стороны, проблема безрискового актива легко решается путём замены гособлигаций США на гособлигации РФ. С другой стороны, в этом случае требует замены и американская финансовая статистика, используемая для определения рисковых надбавок. Если в качестве безрискового актива выбраны российские гособлигации, то и рисковые надбавки должны быть российскими.

👉 Следовательно, традиционные способы оценки стоимости собственного капитала, до последнего времени применявшиеся в отечественной практике, нуждаются в пересмотре как в части базиса – то есть безрискового актива, так и в части надстройки – то есть источников информации для определения рисковых надбавок.

С этой целью мы разработали способы расчёта моделей CAPM, WACC и ставок дисконтирования, основанные исключительно на российских финансовых активах и отечественных источниках информации.

Часть 2

В прошлый раз мы закончили на том, что наша исследовательская группа занялась импортозамещением в области финансов. В частности, мы поставили задачу рассчитать параметры моделей CAPM, WACC и ставок дисконтирования, базируясь исключительно на российской финансовой статистике.

В мировой финансовой практике для определения ставки дисконтирования инвестиционного проекта как правило используется показатель средневзвешенной стоимости капитала (WACC), характеризующий вменённую стоимость капитала инвестора с учётом структуры финансирования проекта:

где WACC проекта – средневзвешенная стоимость капитала по проекту, %;

Re – ожидаемая доходность (стоимость) собственного капитала, %;

we – доля собственного капитала в финансировании проекта;

Rd – стоимость заемного капитала, %;

Т – ставка налога на прибыль, доля;

wd – доля заемного капитала в финансировании проекта.

Далее мы рассчитаем каждый из элементов модели WACC.

Стоимость собственного капитала (Re) определяется путём увеличения доходности безрискового актива на ряд рисковых надбавок (премий). Для этого, как правило, применяется модифицированная модель оценки капитальных активов (CAPM), которая может быть представлена следующим образом:

где Re– ожидаемая доходность (стоимость) собственного капитала, %;

Rf – ожидаемая доходность безрискового актива, %;

β – коэффициент, характеризующий меру рыночного риска актива, ед.;

ERP – премия за рыночный (корпоративный) риск, %;

С – премия за страновой риск, %;

S1– премия за размер компании, %;

S2– премия за специфические риски компании, %.

Ожидаемая доходность безрискового актива (Rf) является отправной точкой модели CAPM. До последнего времени считалось, что самым безрисковым активом являются гособлигации США, поэтому их доходность принималась в качестве безрисковой.

👉 Однако, после того, как в 2022 г. финансовая инфраструктура недружественных стран стала токсичной для российских инвесторов, гособлигации США утратили статус надёжного инструмента для вложения капитала. Поэтому в условиях отечественного финансового рынка в качестве безрискового актива необходимо рассматривать российские гособлигации.

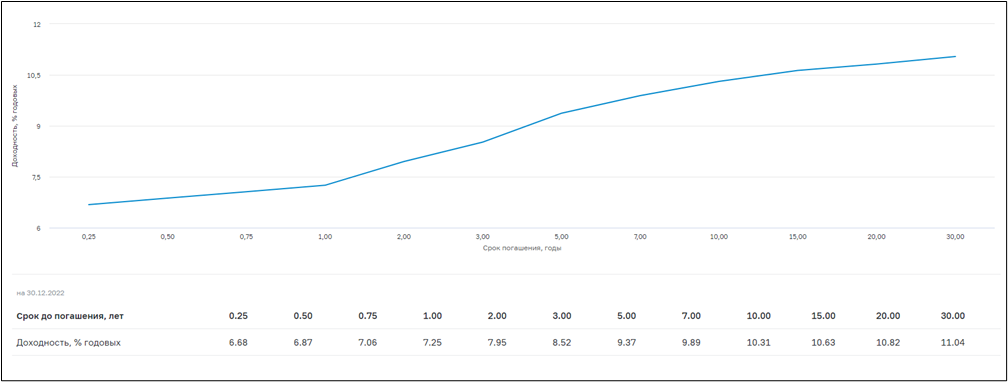

Для определения ожидаемой доходности российских гособлигаций можно использовать значения кривой бескупонной доходности, публикуемой ЦБ РФ. При этом срок до погашения облигаций необходимо принимать в зависимости от горизонта планирования.

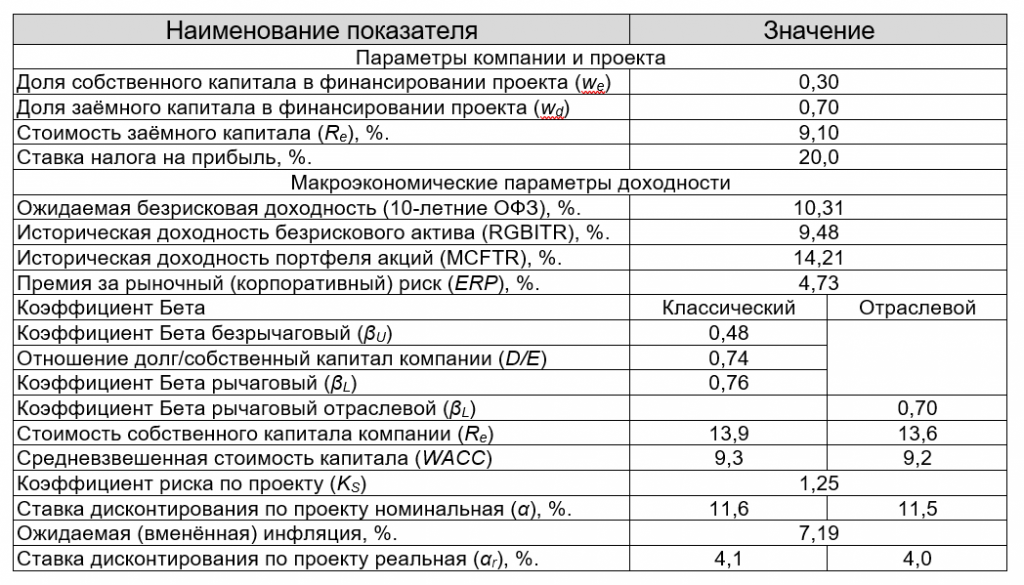

Предположим, что расчётный период инвестиционного проекта составляет 10 лет. Поэтому в качестве безрисковой доходности мы выбираем доходность 10-летних ОФЗ, по которым по состоянию на 30.12.2022 г. ожидаемая доходность составляла 10,31% годовых (см. рисунок). Тогда принимаем Rf = 10,31%.

Премия за рыночный (корпоративный) риск (Equity Risk Premium,ERP) может быть определена как дополнительная доходность к безрисковой ставке, которая компенсирует дополнительные риски, связанные с инвестированием в корпоративный капитал.

Также в литературе она получила название премии за систематические риски. Эта премия определяется как разница (спрэд) между доходностью широкого портфеля акций и безрисковой ставкой:

где ERP – премия за рыночный (корпоративный) риск, %;

Rm – историческая доходность широкого портфеля акций, %;

Rf h – историческая доходность безрискового актива, %.

Премия за рыночный риск (ERP) рассчитывается по историческим данным путём нахождения разности между среднегеометрической годовой доходностью широкого портфеля акций и безрискового актива.

❗ Обратим внимание на то, что историческую (прошлую) доходность безрискового актива (Rf h), определяемую на основании статистики фондовых рынков, не следует путать с его ожидаемой (будущей) доходностью (Rf), определяемой при помощи кривой бескупонной доходности ОФЗ (см. выше).

Если безрисковым активом являются гособлигации США, то премия за корпоративный риск будет представлять собой разницу (спрэд) между среднегодовой доходностью широкого портфеля акций США (индекс S&P500) и долгосрочных гособлигаций США.

Далее, для учёта страновых рисков (С) производится корректировка, основанная на дефолтных рейтингах, присваиваемых специализированными агентствами (Standard & Poor's, Moody's, Fitch).

В этом случае отличным источником информации является постоянно обновляемая база данных всемирно известного профессора Асвата Дамодарана, которая позволяет быстро получить необходимые показатели фондовых рынков США с 1928 года.

👉 Финансисты всего мира настолько привыкли к использованию базы данных Дамодарана, что, меняя юрисдикцию безрискового актива, продолжают использовать для определения премии за рыночный риск (и других премий) американскую финансовую статистику.

В то же время, несовпадение юрисдикций безрискового актива (Rf) и премии за рыночный риск (ERP) обуславливает ошибку за счёт геополитической, правовой, валютной и иной специфики фондовых рынков различных юрисдикций. И наоборот, согласованность элементов модели CAPM будет достигаться только в том случае, когда все они относятся к одной юрисдикции.

❗ Следовательно, применение рисковых надбавок на базе фондового рынка США к безрисковым активам иных юрисдикций является некорректным. Поэтому юрисдикция рисковых надбавок должна соответствовать юрисдикции безрискового актива, то есть если в качестве безрискового актива выбраны российские гособлигации, то и рисковые надбавки должны быть российскими.

Тогда для определения ERP нам потребуется найти историческую доходность безрискового актива (Rf h) и широкого портфеля акций (Rm) на базе статистики отечественных фондовых рынков.

Поскольку в качестве безрискового актива мы приняли долгосрочные ОФЗ, лучше всего их доходность может быть охарактеризована с помощью индекса Московской Биржи государственных облигаций полной доходности (RGBITR).

Этот индекс включает наиболее ликвидные ОФЗ с дюрацией более одного года. Индекс рассчитывается по методу совокупного дохода (то есть отражает динамику стоимости облигаций с учетом накопленного купонного дохода).

В качестве индикатора широкого портфеля российских акций принимаем индекс Московской Биржи полной доходности «брутто» (MCFTR).

Этот индекс включает около 50 наиболее ликвидных акций крупнейших российских компаний, взвешенных по рыночной капитализации. Индекс рассчитывается по методу совокупного дохода (то есть отражает динамику стоимости акций с учетом дивидендных выплат).

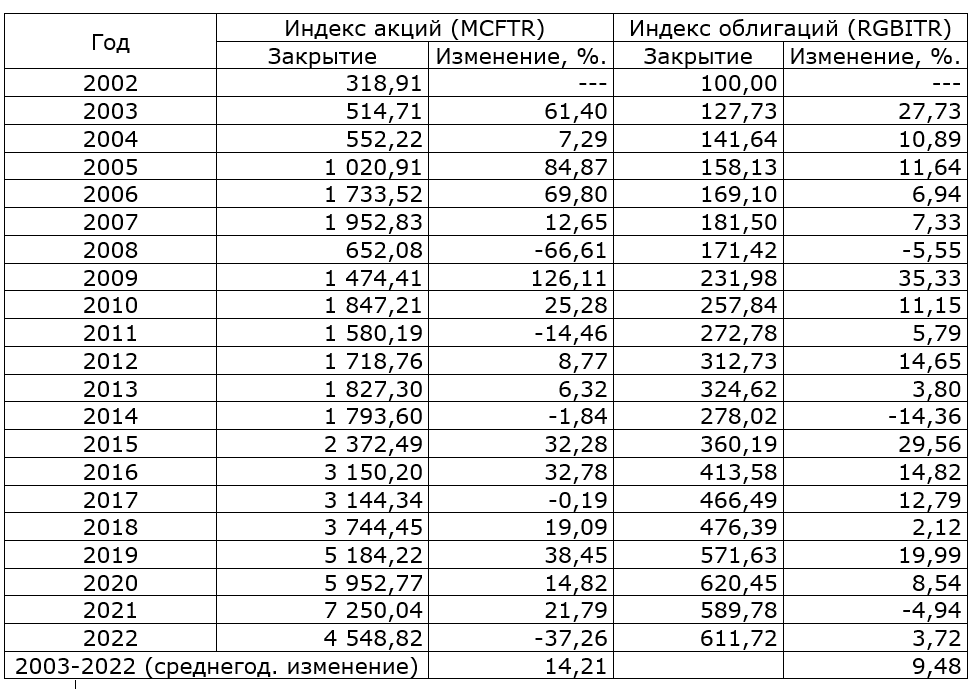

Значения обоих индексов доступны на сайте Московской Биржи с 2003 года. Это позволяет сформировать выборку за 20 полных лет, что можно признать репрезентативным периодом. Информация о доходности российского портфеля акций и облигаций отражена в таблице ниже.

С 2003 по 2022 гг. среднегодовой темп прироста индекса акций (MCFTR) составил 14,21% годовых (расчёт производился методом среднего геометрического), а среднегодовой темп прироста индекса облигаций (RGBITR) составил 9,48%. Следовательно, спрэд (разность) доходностей указанных индексов за 20 лет составил 4,73%.

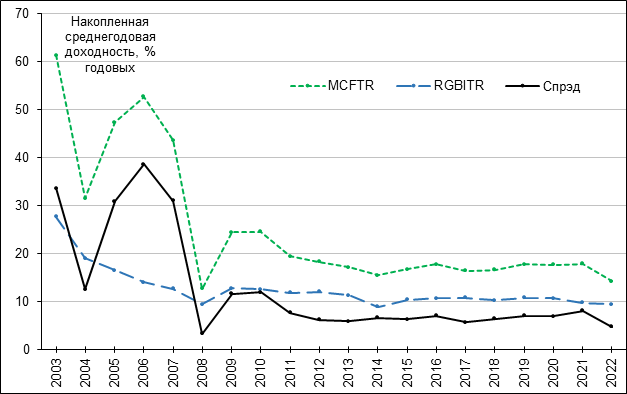

На диаграмме ниже отражена динамика накопленной среднегодовой доходности российских индексов акций и облигаций за период с 2003 по 2022 гг., а также спрэд накопленных доходностей.

На диаграмме хорошо видно, что с 2003 по 2011 гг. спрэд доходностей индексов был подвержен значительным колебаниям (от 3 до 38%), которые были обусловлены крайне высокой волатильностью индекса акций (MCFTR). Можно объяснить эту волатильность периодом становления российского фондового рынка, а также кризисом 2008 г.

👉 Начиная с 2012 г. произошла стабилизация доходностей обоих индексов и их спрэд устойчиво находится в интервале 6-8%. Это подтверждает репрезентативность выбранного расчётного периода.

В 2022 г. накопленная среднегодовая доходность российского индекса акций снизилась, в результате чего спрэд доходностей MCFTR и RGBITR сократился с 8,08 до 4,73%. Столь низкое значение спрэда является нетипичным для последних 10 лет наблюдений. В то же время, оно вполне объективно отражает нетипичные изменения, произошедшие на российском фондовом рынке в 2022 г.

Здесь отметим любопытную коллизию. Причиной снижения спреда стал обвал отечественного рынка акций, произошедший в 2022 г. С одной стороны очевидно, что этот обвал значительно повышает риски инвестирования в российские акции.

❓ С другой стороны, в рамках модели CAPM сокращение спрэда и ERP означает снижение рисковой надбавки за корпоративные риски. Какова содержательная интерпретация этого математического результата – большой вопрос.

Итак, определив исторический спрэд доходностей широкого портфеля акций (Rm) и безрискового актива(Rf h), мы нашли меру корпоративного риска для российского рынка в целом: ERP= 4,73%.

При этом доходность акций отдельных компаний может существенно отличаться в зависимости от отраслевых рисков и долговой нагрузки. Для учёта этих факторов величину ERP необходимо откорректировать на поправочный коэффициент бета, показывающий подверженность компании (отрасли) рыночному риску.

Расчёту этих коэффициентов на базе российской финансовой статистики будет посвящена следующая часть нашего исследования, которую мы опубликуем через неделю.

Часть 3

Наша исследовательская группа поставила задачу рассчитать параметры моделей CAPM, WACC и ставку дисконтирования, базируясь исключительно на российской финансовой статистике.

Для этого мы определили доходность безрискового актива и премию за рыночный (корпоративный) риск для российского фондового рынка и подошли к расчёту коэффициента бета.

____________

Коэффициент β (бета)характеризует меру отраслевого и финансового риска, свойственного для анализируемой компании (отрасли) и отражает амплитуду колебаний её доходности относительно рынка в целом. Можно утверждать, что коэффициент βпоказывает, на сколько процентов изменятся котировки акций анализируемой компании при изменении рынка акций в целом на 1%.

Математически бета представляет собой коэффициент регрессии в корреляционном уравнении зависимости доходности анализируемых акций от доходности фондового индекса за исследуемый период.

Расчёт беты для публичной компании выполняется путём регрессионного анализа доходности её акций относительно фондового индекса. Для непубличной компании (акции которой не торгуются на фондовом рынке), бета определяется как средневзвешенная величина коэффициентов β сопоставимых компаний той же отрасли (вида деятельности).

Выбор расчётного периода для определения беты зависит от горизонта планирования: чем он больше, тем больше должна быть глубина ретроспективной статистики для проведения регрессионного анализа. Большинство исследователей сходится в том, что для долгосрочного планирования оптимальным является анализ данных за пять лет. При краткосрочном прогнозировании достаточно проанализировать статистику за 1-2 года.

При этом у различных компаний отрасли может существенно отличаться долговая нагрузка (финансовый рычаг), что обуславливает различные финансовые риски компаний. Полученное в ходе регрессионного анализа значение коэффициента β учитывает фактические показатели финансового рычага сопоставимых компаний (так называемая «рычаговая» бета). Его необходимо «очистить» от фактора долговой нагрузки через формулу Р. Хамады и получить «безрычаговую» бету:

где βU сопост – безрычаговый коэффициент бета сопоставимых компаний;

βL сопост – рычаговый коэффициент бета сопоставимых компаний;

Т – ставка налога на прибыль, доля;

(D/E) сопост – отношение долга к собственному капиталу сопоставимых компаний.

Отношение долга к собственному капиталу (D/E) характеризует долговую нагрузку компании. В случае, когда бета определяется по нескольким сопоставимым компаниями, величина (D/E) сопост принимается как средняя величина.

При этом, в состав долга (D) следует включать только «платную» часть задолженности компании, по которой выплачиваются процентные платежи. В балансовом отчёте долг, как правило, отражается в составе кредитов и займов (краткосрочных и долгосрочных). И наоборот, в состав долга в данном случае не следует включать текущую кредиторскую задолженность и иные беспроцентные обязательства.

После расчёта безрычаговой беты необходимо оценить отношение долга к собственному капиталу анализируемой компании (D/E) анализ, после чего обратно пересчитать бету в рычаговую, используя новое значение долговой нагрузки:

где βLанализ– рычаговый коэффициент бета анализируемой компании;

βUсопост – безрычаговый коэффициент бета сопоставимых компаний;

Т – ставка налога на прибыль, доля;

(D/E) анализ – отношение долга к собственному капиталу анализируемой компании.

Отметим, что при расчёте беты отношение долга к собственному капиталу (D/E) анализопределяется в целом для компании (по её балансовому отчёту) и поэтому может не совпадать со структурой финансирования отдельного инвестиционного проекта (см. выражение (1)).

Продолжая наш пример, определим коэффициент β для некоторой непубличной российской компании чёрной металлургии. В силу того, что акции компании не обращаются на бирже, мы будет определять бету по сопоставимым публичным компаниям.

В качестве сопоставимых компаний принимаем Новолипецкий металлургический комбинат (НЛМК), Северсталь и Магнитогорский металлургический комбинат (ММК). Поскольку котировки акций, которые мы будем использовать для определения доходности указанных компаний, не отражают дивиденды, то для оценки доходности рынка в целом выбираем индекс Московской Биржи без учёта дивидендных выплат IMOEX (не путать с ранее использовавшимся индексом MCFTR, который учитывает дивидендные выплаты).

В нашем примере принят длительный горизонт планирования (10 лет), поэтому регрессионный анализ по сопоставимым компаниям проводим за 5 лет (с 2018 по 2022 гг.) с месячным шагом расчёта. Задача по расчёту коэффициентов β легко решается в любой статистической программе, а также при помощи стандартных электронных таблиц (функция «НАКЛОН»).

В результате проведённых расчётов получаем следующие значения коэффициентов для сопоставимых компаний (округлённо): НЛМК – 0,57; Северсталь – 0,49; ММК – 0,88. Среднее значение коэффициента β (при равных весах сопоставимых компаний) составляет 0,64.

Далее определяем долговую нагрузку сопоставимых компаний. Источником информации для этого является финансовая отчётность, размещённая на сайтах эмитентов. Рекомендуется использовать отчётность по стандартам МСФО, хотя при её отсутствии допустимо использовать и отчётность по РСБУ.

Среднее отношение долга к собственному капиталу на начало каждого календарного года из пяти отчётных лет составляет (округлённо): НЛМК – 0,48; Северсталь – 0,66; ММК – 0,15. Средняя долговая нагрузка по сопоставимым компаниям составляет 0,43.

Находим безрычаговую бету сопоставимых компаний: 0,48.

Предположим, что отношение долга к собственному капиталу (D/E) анализируемой компании составляет 0,74. Тогда рычаговая бета анализируемой компании составит 0,76. Полученное значение коэффициента β может быть использовано для расчёта стоимости собственного капитала.

👉 В практике инвестиционного анализа возможны ситуации, когда структура пассивов компании неизвестна, в силу чего оценка её долговой нагрузки (D/E) становится затруднительной. Это происходит в том случае, если компания не раскрывает свою финансовую отчётность, либо для реализации инвестиционного проекта создаётся новое предприятие, будущая структура капитала которого пока не определена.

В этом случае можно принять долговую нагрузку на уровне сопоставимых компаний. Тогда рычаговая бета анализируемой компании будет равна рычаговой бете сопоставимых компаний. Следовательно, в этом случае пересчёт рычаговой беты в безрычаговую и обратно не потребуется.

Расчёт коэффициента β сопоставимых компаний может осуществляться на базе отраслевых индексов Московской Биржи, которые отражают динамику котировок акций ведущих российских компаний, экономическая деятельность которых относится к соответствующим секторам народного хозяйства.

С одной стороны, такой подход (назовём его «отраслевой») имеет следствием некоторое снижение точности получаемых результатов. С другой стороны, существенно сокращается трудоёмкость проведения расчётов и сбора исходных данных (ведь тогда не требуется сбор информации о структуре капитала и расчёт долговой нагрузки каждой из сопоставимых компаний).

Отраслевой подход приобретает особую актуальность в настоящее время, когда многие публичные компании в силу геополитической напряжённости перестали публиковать свою финансовую отчётность. В этих условиях получение информации о структуре капитала сопоставимых компаний и пересчёт беты с учётом долговой нагрузки становится принципиально невозможным.

Отсюда следует, что в период моратория на публикацию финансовых отчётов единственно возможным вариантом определения коэффициента β становится регрессионный анализ соответствующего отраслевого индекса Московской Биржи.

В настоящее время Московская биржа ведёт статистику по 10 отраслевым индексам, которые охватывают основные сектора отечественной экономики (от транспорта до информационных технологий).

Так, в индекс металлов и добычи в настоящее время входит 13 крупнейших российских компаний черной и цветной металлургии, золотодобычи и др. Следовательно, отраслевые индексы обеспечивают бо́льшую репрезентативность выборки, что повышает точность статистики.

Отраслевые индексы Московской Биржи обладают ещё одним неоспоримым преимуществом: их расчёт ведётся с учётом дивидендных выплат, что позволяет проводить регрессионный анализ относительно индекса Московской Биржи полной доходности с учётом дивидендных выплат (MCFTR), который мы взяли за базу при оценке спрэда доходностей акций и гособлигаций. Это значительно увеличивает методическую согласованность элементов модели CAPM.

👉 Таким образом, если перед аналитиком не стоит задача формирования уникальной выборки сопоставимых компаний, либо анализируемая компания не характеризуется аномальной структурой пассивов, то определение коэффициента β вполне допустимо на базе регрессионного анализа соответствующего отраслевого индекса Московской Биржи.

Результаты наших расчётов коэффициентов бета для отраслевых индексов Московской биржи за 2018-2022 гг. (за 5 лет с месячным шагом расчёта) представлены в нижеследующей таблице.

Наименьшее значение беты наблюдается у сектора «Химия и нефтехимия» (0,53), а наибольшее – у сектора «Информационные технологии» (1,39). У сектора «Нефть и газ» бета равна 1,00, что обусловлено высокой долей указанного сектора в российской экономике.

Значение коэффициента β отраслевого индекса при «отраслевом» подходе принимается в качестве рычаговой беты анализируемой компании.

В том случае, если по каким-либо причинам модель CAPM рассчитывается без отраслевой привязки (для российского рынка в целом), то следует принимать бету полного индекса Московской Биржи (MCFTR), которая по определению равна 1,00.

Теперь вернёмся к нашему примеру и рассчитаем по «отраслевой» схеме бету для металлургического предприятия. Находим в таблице сектор «Металлы и добыча» и определяем, что для него значение коэффициента β составляет 0,70.

✅ Никаких дополнительных расчётов не требуется. Быстро и эффективно! При этом «отраслевые» коэффициенты бета, рассчитанные нами, останутся актуальными как минимум до 2024 года.

Отметим, что полученное «отраслевое» значение беты очень близко к значению, рассчитанному по классическому алгоритму относительно сопоставимых компаний с учётом долговой нагрузки (0,76), что свидетельствует о корректности «отраслевого» подхода.

____________

Итак, нам удалось предложить и апробировать два способа расчёта коэффициентов β на основе отечественных активов.

В следующей части нашего исследования мы обсудим как на базе российской финансовой статистики рассчитать премии за страновой риск (С), за размер компании (S1) и за специфические риски (S2).

Часть 4

Краткое содержание предыдущих частей

Наша исследовательская группа поставила задачу рассчитать параметры моделей CAPM, WACC и ставку дисконтирования, базируясь исключительно на российской финансовой статистике.

Для этого мы определили доходность безрискового актива и премию за рыночный (корпоративный) риск для российского фондового рынка, а также отраслевые коэффициенты бета и сегодня переходим к оценке премий за страновой риск, за размер компании и за специфические риски.

Премия за страновой риск (С) в классическом варианте (с недружественным безрисковым активом) определяется как разность между доходностью гособлигаций США и гособлигаций оцениваемой страны, либо на основании дефолтных рейтингов, присваиваемых странам специализированными рейтинговыми агентствами (Standard & Poor's, Moody's, Fitch и др.).

Однако, в нашем случае безрисковым активом выступают российские гособлигации. Их доходность включает все национальные геополитические, валютные и прочие риски. Поэтому дополнительная надбавка за страновой риск не требуется (С = 0).

👉 Подчеркнём, что неверно будет трактовать нулевую надбавку за страновой риск, как его игнорирование. Он уже учтён в статистике российского фондового рынка и поэтому дополнительная надбавка создавала бы повторный учёт указанного риска.

По той же причине отпадет необходимость в инфляционной корректировке, которая требуется при переводе валютных денежных потоков в российские рубли.

Премия за размер компании (S1) отражает дополнительную премию за инвестирование в непубличные и малые компании, характеризующиеся повышенными рисками.

Исследования американских экономистов, проведённые в начале 80-х годов 20 века, показали, что небольшие фирмы показывают бо́льшую доходность по сравнению с крупными компаниями (особый вклад в изучение премии за размер внесли Фама и Френч).

С тех пор включение в модель ценообразования капитальных активов надбавки за размер (за малую капитализацию) стало распространённой практикой. Указанная надбавка, как правило, определяется по данным консалтинговых компаний (к примеру, Duff&Phelps или Morningstar) и, в зависимости от размера компании, составляет от 1 до 4%.

👉 В то же время, с применением премии за малый размер компании согласны далеко не все экономисты. Так, А. Дамодаран. в своих публикациях указывает на то, что дополнительная доходность малых и средних фирм статистически наблюдалась лишь до 1980-х годов. Он полагает, что если дополнительные риски при малом размере компаний существуют, то они уже учтены в коэффициентах β, в силу чего применение отдельной надбавки за размер повлечёт повторный учёт этих рисков. Поэтому А. Дамодаран не использует премию за малый размер компании в своих моделях оценки стоимости капитала.

Ещё более дискуссионным является вопрос о применимости премии за размер в отношении российских компаний. Очевидно, что гипотезы, сформулированные в ходе изучения американского фондового рынка, требуют верификации при использовании на других рынках.

Для ответа на вопрос о существовании премии за размер на отечественном фондовом рынке, мы предлагаем сопоставить доходность основного индекса Московской биржи полной доходности с учётом дивидендных выплат (MCFTR), который включает только крупнейшие российские компании, с доходностью индекса Московской Биржи компаний средней и малой капитализации полной доходности с учётом дивидендных выплат (MESMTR).

Статистика по индексу средней и малой капитализации ведётся биржей с 2013 г., поэтому анализируемый период ограничивается указанным периодом. Динамика индексов представлена на нижеследующем рисунке.

Анализ представленных данных позволяет констатировать, что с 2014 по 2016 гг. наблюдалось превышение доходности компаний средней и малой капитализации над крупными компаниями. Однако, начиная с 2017 г. бо́льшую доходность стабильно демонстрируют крупные компании.

👉 В целом за период с 2014 по 2022 гг. индекс компаний средней и малой капитализации (MESMTR) вырос на 105,6%, показав за 9 лет среднегодовую (среднегеометрическую) доходность 8,3% годовых. За тот же период индекс крупных компаний (MCFTR) вырос на 148,9%, показав за 9 лет среднегодовую (среднегеометрическую) доходность 10,7% годовых.

Следовательно, темпы роста крупных компаний на отечественном фондовом рынке за последние 9 лет были выше, чем компаний средней и малой капитализации (как в последние годы, так и в целом за анализируемый период). Таким образом, гипотеза о наличии премии за малый размер компании на российском рынке не подтверждается.

Безусловно, 9 лет – недостаточно для формирования репрезентативного массива статистики. В то же время, принимая во внимание отсутствие подтверждения премии за размер компании на развитых фондовых рынках (о чём мы говорили выше), полагаем, что для применения указанной рисковой надбавки в отношении российских компаний нет никаких статистических оснований. Поэтому дополнительная надбавка за размер компании на российском рынке не требуется (S1 = 0).

❗ Если честно, складывается впечатление, что статистика о премии за размер компании, «впаривалась» нам недружественными консалтинговыми агентствами как стеклянные бусы папуасам.

Премия за специфические риски компании(S2) отражает несистематические риски, которым подвержена компания. К числу указанных рисков можно отнести низкую диверсификацию поставщиков или покупателей, удалённое местоположение и недостатки инфраструктуры, особенности местных органов власти и повышенные регуляторные требования, а также ряд иных неблагоприятных факторов, которые повышают риски хозяйственной деятельности компании.

Для оценки премии за несистематические риски как правило используются экспертные и рейтинговые оценки. Так, компания Deloitte & Touche использует методику, суть которой заключается в изучении деятельности компании по десяти различным направлениям (от колебаний цен на продукцию, до компетентности руководства), после чего каждое из направлений оценивается рисковой надбавкой до 1%. Легко посчитать, что суммарная рисковая надбавка по этой методике может составить до 10%.

👉 Представьте, что аналитик провёл огромный объём исследований, и, проанализировав многолетний массив финансовой статистики, с точностью до сотых рассчитал, что стоимость собственного капитала до этого шага составила 13,92%. И к этой величине ему предлагается экспертно «накинуть» ещё 10-15% в качестве надбавки за специфические риски.

Очевидно, что такой подход представляется чрезмерно укрупнённым и весьма субъективным. Кроме того, он требует привлечения узких специалистов для проведения экспертной оценки, что, подчас, сложнее, чем анализировать многолетние массивы финансовой статистики.

Поэтому можно с сожалением констатировать, что приемлемой методики количественной оценки специфических рисков компании в настоящее время не предложено, вследствие чего эта премия большинством исследователей не применяется (включая А. Дамодарана).

С одной стороны, я убеждён, что игнорирование специфических рисков является неверным, поскольку обуславливает занижение ставки дисконтирования. С другой стороны, включение специфических рисков в стоимость собственного капитала влечёт две важных методических коллизии.

Во-первых, при расчёте WACC стоимость собственного капитала учитывается пропорционально его доле в источниках финансирования. Тогда при доле собственных средств 20-30% (типичная структура финансирования для отечественного инвестиционного кредитования), «вклад» специфических рисков в ставку дисконтирования снижается в 3-5 раз, что приводит к их недооценке.

Во-вторых, если премия за специфические риски включена в стоимость собственного капитала, то ставка дисконтирования для всех проектов компании со схожей структурой финансирования будет одинаковой. Это противоречит требованиям риск-менеджмента, поскольку различные проекты имеют различный уровень риска.

Поэтому, признавая необходимость учёта специфических рисков, я полагаю, что их оценку следует проводить за рамками моделей CAPM и WACC. Таким образом, учёт специфических рисков на данном этапе не требуется (S2 = 0). Мы обязательно вернёмся к ним позже.

Теперь, оценив все элементы модели CAPM, мы можем рассчитать стоимость собственного капитала компании. С учётом сделанных нами выводов и допущений, выражение (2) приобретает следующий вид:

где Re – ожидаемая доходность (стоимость) собственного капитала, %;

Rf – ожидаемая доходность безрискового актива, %;

β – коэффициент, характеризующий меру рыночного риска актива, ед.;

ERP – премия за рыночный (корпоративный) риск, %;

Может показаться, что мы просто «вычеркнули» рисковые надбавки из модели CAPM. Ещё раз подчеркнём, что это не так. Страновые риски (C) мы учли в доходности безрискового актива, премия за размер компании (S1) на отечественном рынке не наблюдается, а специфические риски (S2) мы выносим за рамки стоимости собственного капитала.

Поэтому кажущееся «исчезновение» некоторых рисковых надбавок не означает их игнорирование, а вытекает из особенностей применения модели CAPM модели на базе российской финансовой статистики. При этом модель стала значительно удобнее в применении и вернулась к первозданному виду, предложенному У. Шарпом в середине 60-х годов прошлого столетия.

Заметим, что А. Дамодаран, заслуженно считающийся непререкаемым авторитетом в инвестиционной оценке, также рассчитывает стоимость собственного капитала именно по канонической модели Шарпа (без премий за размер компании и специфические риски).

✅ Вернёмся к примеру оценки стоимости собственного капитала российской металлургической компании. Ранее мы определили, что безрисковая доходность (Rf) составляет 10,31%; премия за корпоративные риски (ERP)– 4,73%. Также мы рассчитали два варианта коэффициента β:«классический» (с учётом долговой нагрузки анализируемой компании) – 0,76; и «отраслевой» (с учётом среднеотраслевой долговой нагрузки) – 0,70.

Тогда «классическая» стоимость собственного капитала в нашем примере составит:

«Отраслевой» вариант расчёта стоимости собственного капитала

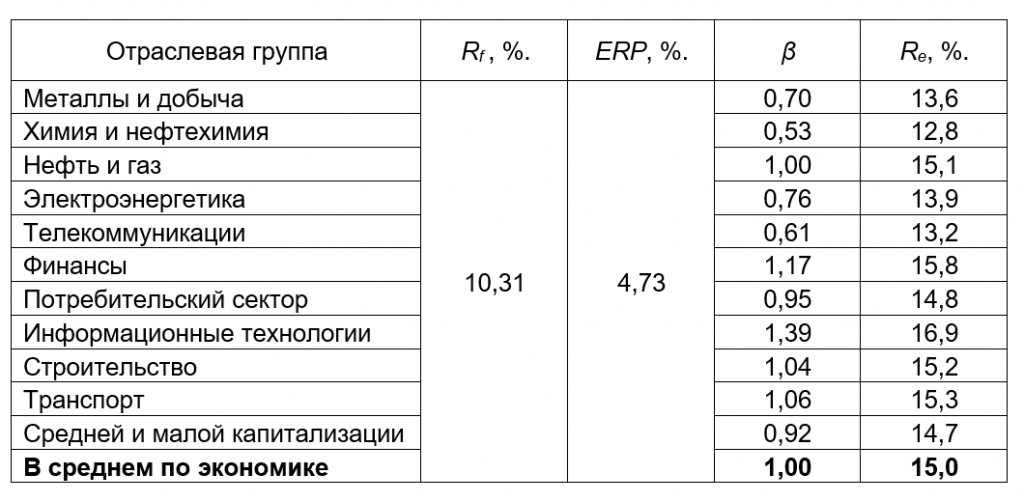

Отраслевой подход позволяет рассчитать показатели стоимости собственного капитала по секторам российской экономики по состоянию на 01.01.2023 г. (см. таблицу ниже).

Если компания является диверсифицированной, то стоимость собственного капитала следует принимать как средневзвешенную величину по нескольким отраслям с учётом их удельного веса в выручке.

Если оценка осуществляется без отраслевой привязки (для российского рынка в целом), то следует принимать средние показатели по экономике (15,0%).

👉 Представленные в таблице показатели могут быть весьма полезны при оценке WACC по отраслям. Предположим, что инвестиционный проект финансируется только из собственных средств. Тогда из формулы WACC следует, что доля заёмного капитала равна нулю и поэтому WACC = Re.

Если также предположить, что проект является низкори́сковым и премия за специфические риски близка к нулю, то ставка дисконтирования будет стремиться к стоимости собственного капитала (α → Re). Следовательно, рассчитанные отраслевые значения собственного капитала (Re) позволяют оперативно оценить уровень отраслевых ставок дисконтирования без заёмного финансирования.

Поскольку значения коэффициентов β и величина ERPотносительно стабильны во времени, то они требуют пересчёта не чаще одного раза в год (как правило, по итогам календарного года). Поэтому они могут без корректировок использоваться российскими аналитиками для построения финансовых моделей как минимум до 2024 г.

Единственная переменная в модели CAPM, которая может изменяться в краткосрочном периоде – ожидаемая доходность российских гособлигаций(Rf).

В то же время её актуализация не требует дополнительных расчётов: достаточно лишь зайти на сайт ЦБ РФ и получить текущую величину доходности гособлигаций. Далее, в соответствии с выражением (6) мы можем легко определить актуальное значение стоимости собственного капитала.

____________

Итак, мы оценили все элементы модели CAPM на базе российской финансовой статистики. В следующей (заключительной) части нашего исследования мы завершим оценку средневзвешенной стоимости капитала (WACC).

Часть 5

Краткое содержание предыдущих частей

Наша исследовательская группа поставила задачу рассчитать ставку дисконтирования, базируясь исключительно на российской финансовой статистике.

Для этого мы оценили стоимость собственного капитала по модели CAPM, а сегодня определяем стоимость заёмного капитала и остальные параметры для расчёта WACC и ставки дисконтирования.

Стоимость заемного капитала (Rd) и доли источников финансирования проекта (we, wd) определяются на основании планируемой структуры финансирования проекта.

Следует обратить внимание на то, что стоимость и доля и заемного капитала по отдельному инвестиционному проекту могут отличаться от аналогичных показателей по компании в целом.

Поэтому следует различать WACC компании в целом иWACC инвестиционного проекта.

Если WACC рассчитывается для компании в целом то стоимость заёмного капитала (Rd) может быть определена как средневзвешенная ставка по действующим кредитам и займам компании.

Если информация о текущих процентных ставках по кредитным договорам компании недоступна (например, для внешнего аналитика), стоимость заёмного капитала компании может быть рассчитана как отношение суммы процентов к уплате (из отчёта о финансовых результатах) к сумме краткосрочных и долгосрочных кредитов и займов (из балансового отчёта).

Полученная ретроспективная величина может быть скорректирована с учётом ожидаемого изменения процентных ставок по кредитам (на основании прогнозов ЦБ РФ по ключевой ставке, динамике уровня инфляции и др.).

Если WACC рассчитывается для отдельного проекта, то стоимость заёмного капитала (Rd) и структуру источников финансирования (we, wd) следует принимать исходя из условий кредитных договоров, планируемых к заключению в рамках реализации инвестиционного проекта.

В частности, стоимость заёмного капитала можно принять исходя из средних ставок по кредитам для нефинансовых организаций, публикуемой ЦБ РФ.

Так, по данным, доступным на начало января 2023 г. (см. рисунок) средняя ставка по кредитам свыше 3 лет составляла 9,10% годовых. В дальнейших расчётах мы принимаем стоимость заимствований на указанном уровне.

Стоимость заёмного капитала в модели WACC корректируется на так называемый эффект налогового щита (1-T), который отражает снижение налогооблагаемой базы по налогу на прибыль на сумму процентов по кредитам и займам.

Продолжая наш сквозной пример, предположим, что для финансирования инвестиционного проекта металлургической компании планируется привлечь банковский кредит на условиях 30/70 (30% – средства инициатора проекта (we); 70% – кредит банка (wd)). Ставка налога на прибыль – 20%, предполагаемая ставка кредитования (Rd) – 9,10% годовых. Стоимость собственного капитала (Re) ранее была оценена нами в 13,9% годовых. Тогда получаем:

Заметим, что во многих публикациях ставка дисконтирования отождествляется с показателем WACC. Однако, если предположить, что ставка дисконтирования принимается в размере WACC, то для всех проектов компании со схожей структурой финансирования ставка дисконтирования будет одинаковой.

👉 Очевидно, что это неверно – различные инвестиционные проекты имеют различный уровень риска. Поэтому настало время вернуться к вопросу оценки специфических рисков проекта.

Как мы отмечали ранее, в силу несовершенства существующих методик надбавка за специфические риски применяется крайне редко. И, если при расчёте WACC для компании в целом отказ от учёта специфических рисков можно признать допустимым, то их игнорирование при определении ставки дисконтирования инвестиционного проекта чревато недооценкой его рисков.

Следовательно, при оценке экономической эффективности отдельно взятого инвестиционного проекта ставка дисконтирования должна определяться как средневзвешенная стоимость капитала, увеличенная на специфические риски проекта. При этом важно, что методика оценки специфических рисков должна обеспечивать соразмерность рисковой надбавки относительно стоимости капитала и минимизировать субъективность.

К примеру, действующие официальные Методические рекомендации по оценке эффективности инвестиционных проектов (№ ВК 477 от 1999 г.) при среднем уровне риска предписывают применять рисковую надбавку в размере 8-10% (п. 11.2. Методических рекомендаций). В то же время, в условиях когда WACC составляет всего 9,3%, рисковая надбавка в 8-10% делает ставку дисконтирования чрезмерно высокой.

Причиной возникновения указанной несоразмерности является фиксированный характер рисковых надбавок, в то время как стоимость капитала изменяется вслед за инфляцией и ключевой ставкой регулятора. Поэтому для обеспечения соразмерности премия за специфические риски должна устанавливаться не абсолютно, а относительно – через повышающий коэффициент к стоимости капитала.

Тогда можно записать следующую формулу расчёта ставки дисконтирования инвестиционного проекта:

где α – ставка дисконтирования инвестиционного проекта, %;

WACC проекта – средневзвешенная стоимость капитала по проекту, %;

KS – коэффициент риска проекта.

Коэффициент риска (KS) отражает уровень специфических (несистематических) рисков, характерных для рассматриваемого инвестиционного проекта. Мы полагаем, устанавливать коэффициент риска проекта (KS) необходимо в зависимости от стратегических целей его реализации (см. таблицу).

К поддерживающим проектам (или «вынужденным» инвестициям) относятся проекты по замене оборудования с высокой степенью физического износа, дальнейшая эксплуатация которого влечёт риски остановки производства. К этой же категории относятся проекты по выполнению экологических требований и предписаний. Значение коэффициента риска, равное единице, математически означает нулевую рисковую надбавку для этой категории проектов.

К проектам по совершенствованию существующей технологии относятся мероприятия, направленные на сокращение простоев оборудования, расхода материальных и энергетических ресурсов, трудовых затрат и иных издержек предприятия.

Проекты расширения производства (проекты роста) направлены на увеличение объемов производства и реализации продукции. При этом проекты увеличения производства уже освоенных видов продукции, имеют меньший риск, чем проекты производства новых (для предприятия) видов продукции.

И, наконец, к инновационным проектам, обладающим максимальным уровнем риска, относятся проекты, основанные на освоении принципиально новых (для предприятия) технологий производства.

Если проект может быть отнесён к нескольким категориям, коэффициент риска принимается по максимальному уровню.

Завершим расчёты по нашему сквозному примеру определения ставки дисконтирования инвестиционного проекта металлургической компании. Ранее мы нашли, что WACC проекта = 9,3%. Предположим, что цель инвестиционного проекта состоит в снижении издержек за счёт оптимизации существующей технологии. В соответствии с таблицей определяем, что этот проект имеет умеренный уровень риска (KS= 1,25). Тогда:

Итак, мы оценили специфические риски проекта, с учётом которых ставка дисконтирования составила 11,6%.

Эта величина включает в себя ожидаемый уровень инфляции. В то же время, в ряде случаев требуется проводить расчёты без учёта инфляции (в реальных ценах). В этом случае требуется «очистка» ставки дисконтирования от инфляционной составляющей при помощи формулы Фишера.

👉 Поскольку ставка дисконтирования базируется на ожидаемой доходности безрискового актива, то для перехода к реальной ставке нам потребуется ожидаемая инфляция (не следует путать её с фактической инфляцией, которую публикует Росстат за уже завершённые периоды).

Для этого можно попытаться воспользоваться прогнозами ЦБ РФ. Однако, эти прогнозы подвержены влиянию политических факторов, в силу чего отражают не столько ожидания инвесторов, сколько стремления регулятора. По этой причине во всех прогнозах Центробанка инфляция на третий год прогнозного периода становится равна 4,0% и далее не отклоняется от этой величины ни на йоту.

Вероятно, прогноз регулятора, которому законодательно предписано таргетировать инфляцию, и не должен быть другим. В то же время, очевидно, что применимость «таргетированного» прогноза инфляции вызывает вполне обоснованные сомнения.

Поэтому для перехода к безинфляционной ставке дисконтирования лучше использовать так называемую вменённую инфляция, которая рассчитывается как разность между доходностью номинальных и реальных безрисковых активов.

Ранее мы уже установили, что номинальным безрисковым активом для отечественных инвесторов выступают российские ОФЗ с постоянной купонной доходностью, которые выступают базой для расчёта кривой бескупонной доходности, публикуемой ЦБ РФ.

В качестве реального безрискового актива принимаем облигации типа ОФЗ-ИН, номинал которых индексируется на индекс потребительских цен, что обеспечивает защиту инвестора от инфляции.

Разница между доходностями этих облигаций по состоянию на 30.12.2022 г. составляла 7,19%. Тогда по формуле Фишера мы можем найти реальную (без учёта инфляции) ставку дисконтирования:

✅ Теперь расчёт завершён.

____________

Все этапы расчёта ставки дисконтирования отражены в нижеследующей таблице.

Для удобства коллег, все исходные данные и расчётные модели нашего исследования, сохранены в формате электронных таблиц для всеобщего доступа и использования на сайте нашей исследовательской группы

В целях верификации полученных результатов предлагаем сравнить стоимость собственного капитала, рассчитанную нами, с расчётом по базе данных А. Дамодарана.

По состоянию на 06.01.2023 г. ожидаемая доходность 10-летних гособлигаций США (Rf) составляла 3,74%. Исторический спрэд доходностей акций и облигаций американского рынка составил 5,06%, а премия за корпоративные риски для РФ (основанная на недружественных дефолтных рейтингах) составляет 12,94%.

Принимаем коэффициент β = 1,00 (для рынка в целом) и получаем долларовую стоимость собственного капитала 21,74%. Откорректировав её на паритет темпов инфляции в РФ и США, получаем рублёвую стоимость собственного капитала (Re) около 25%.

Очевидно, что столь высокая стоимость капитала является заградительной для любых инвестиций. Вероятно, с позиций недружественных стран риски инвестирования в Россию в текущей ситуации действительно высоки (вспомним, сколь значительные убытки понесли многие западные компании в результате экстренного ухода из РФ), в силу чего расчёты А. Дамодарана для них имеют определённый экономический смысл.

А вот с точки зрения российского инвестора ситуация видится совсем иной. Россия – наш дом, и уходить отсюда мы никуда не собираемся. Поэтому, риски экстренного сворачивания бизнеса для нас неактуальны.

👉 Мы убеждены, что стоимость собственного капитала (Re) для российского рынка, равная 13,9%, намного ближе к истине, чем заградительные недружественные дефолтные рейтинги.

Следовательно, предложенная методика оценки стоимости капитала и ставки дисконтирования исключительно на базе российской финансовой статистики позволяет получить достоверные результаты и становится безальтернативным вариантом в условиях санкционного давления на российскую экономику.

👉 В первом приближении ставка дисконтирования представляет собой альтернативную норму прибыли, с которой сравнивается доходность инвестиций.

У инвестора всегда имеется выбор: купить акции или облигации. Когда доходность государственных облигаций составляет 10% годовых, то покупка акций с дивидендной доходностью 5% становится неинтересной (правда, у акций также имеется вероятность роста курсовой стоимости, но это уже другая история).

В этом примере доходность гособлигаций выступает в качестве ставки дисконтирования, то есть альтернативной доходности, в сравнении с которой определяется целесообразность инвестиций.

🔹 Если Вы оцениваете акции по мультипликаторам, то знаете, что самым популярным из них является мультипликатор P/E, обратная величина которого показывает годовую доходность актива. Сопоставление P/E со среднеотраслевым показателем означает сравнение доходности инвестиций со ставкой дисконтирования.

🔹 Если вы рассчитываете справедливую стоимость акций по методу DCF, то приведение будущих денежных потоков компании к текущему периоду производится при помощи ставки дисконтирования. Таким опосредованным способом осуществляется «сравнение» денежных потоков компании с доходностью вложений, равной ставке дисконтирования.

🔹 Если вы оцениваете величину дивидендных выплат компании по формуле Гордона, то без ставки дисконтирования также не обойтись.

Словом, ставка дисконтирования – это «наше всё» для инвестора.

В то же время, приравнять ставку дисконтирования к доходности гособлигаций будет неправильно. Доход по облигациям гарантирован государством (безрисковая доходность), а дивидендные выплаты частной компании подвержены некоторым рискам.

👉 Поэтому ставка дисконтирования рассчитывается как безрисковая доходность, увеличенная на риски компании.

Для количественной оценки рисковой надбавки эталоном считается модель оценки капитальных активов (CAPM), суть которой сводится к анализу биржевой статистики на подтверждение гипотезы «риск-доходность»

Здесь начинается самое интересное.

Эмпирические расчёты по модели CAPM ранее проводились финансистами недружественных стран (Шарп, Фама и Френч, Дамодаран), которые считали самым безрисковым активом гособлигации США. Естественно, что и рисковые надбавки недружественные финансисты определяли на основе финансовой статистики фондовых рынков США.

❗ Однако, для российских инвесторов в 2023 г. очевидно, что гособлигации США безрисковым активом больше не являются. Поэтому для условий РФ оценка стоимости капитала на базе Дамодарановских таблиц утратила свою актуальность.

С одной стороны, проблема безрискового актива легко решается путём замены гособлигаций США на гособлигации РФ. С другой стороны, в этом случае требует замены и американская финансовая статистика, используемая для определения рисковых надбавок. Если в качестве безрискового актива выбраны российские гособлигации, то и рисковые надбавки должны быть российскими.

👉 Следовательно, традиционные способы оценки стоимости собственного капитала, до последнего времени применявшиеся в отечественной практике, нуждаются в пересмотре как в части базиса – то есть безрискового актива, так и в части надстройки – то есть источников информации для определения рисковых надбавок.

С этой целью мы разработали способы расчёта моделей CAPM, WACC и ставок дисконтирования, основанные исключительно на российских финансовых активах и отечественных источниках информации.

Часть 2

В прошлый раз мы закончили на том, что наша исследовательская группа занялась импортозамещением в области финансов. В частности, мы поставили задачу рассчитать параметры моделей CAPM, WACC и ставок дисконтирования, базируясь исключительно на российской финансовой статистике.

В мировой финансовой практике для определения ставки дисконтирования инвестиционного проекта как правило используется показатель средневзвешенной стоимости капитала (WACC), характеризующий вменённую стоимость капитала инвестора с учётом структуры финансирования проекта:

где WACC проекта – средневзвешенная стоимость капитала по проекту, %;

Re – ожидаемая доходность (стоимость) собственного капитала, %;

we – доля собственного капитала в финансировании проекта;

Rd – стоимость заемного капитала, %;

Т – ставка налога на прибыль, доля;

wd – доля заемного капитала в финансировании проекта.

Далее мы рассчитаем каждый из элементов модели WACC.

Стоимость собственного капитала (Re) определяется путём увеличения доходности безрискового актива на ряд рисковых надбавок (премий). Для этого, как правило, применяется модифицированная модель оценки капитальных активов (CAPM), которая может быть представлена следующим образом:

где Re– ожидаемая доходность (стоимость) собственного капитала, %;

Rf – ожидаемая доходность безрискового актива, %;

β – коэффициент, характеризующий меру рыночного риска актива, ед.;

ERP – премия за рыночный (корпоративный) риск, %;

С – премия за страновой риск, %;

S1– премия за размер компании, %;

S2– премия за специфические риски компании, %.

Ожидаемая доходность безрискового актива (Rf) является отправной точкой модели CAPM. До последнего времени считалось, что самым безрисковым активом являются гособлигации США, поэтому их доходность принималась в качестве безрисковой.

👉 Однако, после того, как в 2022 г. финансовая инфраструктура недружественных стран стала токсичной для российских инвесторов, гособлигации США утратили статус надёжного инструмента для вложения капитала. Поэтому в условиях отечественного финансового рынка в качестве безрискового актива необходимо рассматривать российские гособлигации.

Для определения ожидаемой доходности российских гособлигаций можно использовать значения кривой бескупонной доходности, публикуемой ЦБ РФ. При этом срок до погашения облигаций необходимо принимать в зависимости от горизонта планирования.

Предположим, что расчётный период инвестиционного проекта составляет 10 лет. Поэтому в качестве безрисковой доходности мы выбираем доходность 10-летних ОФЗ, по которым по состоянию на 30.12.2022 г. ожидаемая доходность составляла 10,31% годовых (см. рисунок). Тогда принимаем Rf = 10,31%.

Премия за рыночный (корпоративный) риск (Equity Risk Premium,ERP) может быть определена как дополнительная доходность к безрисковой ставке, которая компенсирует дополнительные риски, связанные с инвестированием в корпоративный капитал.

Также в литературе она получила название премии за систематические риски. Эта премия определяется как разница (спрэд) между доходностью широкого портфеля акций и безрисковой ставкой:

где ERP – премия за рыночный (корпоративный) риск, %;

Rm – историческая доходность широкого портфеля акций, %;

Rf h – историческая доходность безрискового актива, %.

Премия за рыночный риск (ERP) рассчитывается по историческим данным путём нахождения разности между среднегеометрической годовой доходностью широкого портфеля акций и безрискового актива.

❗ Обратим внимание на то, что историческую (прошлую) доходность безрискового актива (Rf h), определяемую на основании статистики фондовых рынков, не следует путать с его ожидаемой (будущей) доходностью (Rf), определяемой при помощи кривой бескупонной доходности ОФЗ (см. выше).

Если безрисковым активом являются гособлигации США, то премия за корпоративный риск будет представлять собой разницу (спрэд) между среднегодовой доходностью широкого портфеля акций США (индекс S&P500) и долгосрочных гособлигаций США.

Далее, для учёта страновых рисков (С) производится корректировка, основанная на дефолтных рейтингах, присваиваемых специализированными агентствами (Standard & Poor's, Moody's, Fitch).

В этом случае отличным источником информации является постоянно обновляемая база данных всемирно известного профессора Асвата Дамодарана, которая позволяет быстро получить необходимые показатели фондовых рынков США с 1928 года.

👉 Финансисты всего мира настолько привыкли к использованию базы данных Дамодарана, что, меняя юрисдикцию безрискового актива, продолжают использовать для определения премии за рыночный риск (и других премий) американскую финансовую статистику.

В то же время, несовпадение юрисдикций безрискового актива (Rf) и премии за рыночный риск (ERP) обуславливает ошибку за счёт геополитической, правовой, валютной и иной специфики фондовых рынков различных юрисдикций. И наоборот, согласованность элементов модели CAPM будет достигаться только в том случае, когда все они относятся к одной юрисдикции.

❗ Следовательно, применение рисковых надбавок на базе фондового рынка США к безрисковым активам иных юрисдикций является некорректным. Поэтому юрисдикция рисковых надбавок должна соответствовать юрисдикции безрискового актива, то есть если в качестве безрискового актива выбраны российские гособлигации, то и рисковые надбавки должны быть российскими.

Тогда для определения ERP нам потребуется найти историческую доходность безрискового актива (Rf h) и широкого портфеля акций (Rm) на базе статистики отечественных фондовых рынков.

Поскольку в качестве безрискового актива мы приняли долгосрочные ОФЗ, лучше всего их доходность может быть охарактеризована с помощью индекса Московской Биржи государственных облигаций полной доходности (RGBITR).

Этот индекс включает наиболее ликвидные ОФЗ с дюрацией более одного года. Индекс рассчитывается по методу совокупного дохода (то есть отражает динамику стоимости облигаций с учетом накопленного купонного дохода).

В качестве индикатора широкого портфеля российских акций принимаем индекс Московской Биржи полной доходности «брутто» (MCFTR).

Этот индекс включает около 50 наиболее ликвидных акций крупнейших российских компаний, взвешенных по рыночной капитализации. Индекс рассчитывается по методу совокупного дохода (то есть отражает динамику стоимости акций с учетом дивидендных выплат).

Значения обоих индексов доступны на сайте Московской Биржи с 2003 года. Это позволяет сформировать выборку за 20 полных лет, что можно признать репрезентативным периодом. Информация о доходности российского портфеля акций и облигаций отражена в таблице ниже.

С 2003 по 2022 гг. среднегодовой темп прироста индекса акций (MCFTR) составил 14,21% годовых (расчёт производился методом среднего геометрического), а среднегодовой темп прироста индекса облигаций (RGBITR) составил 9,48%. Следовательно, спрэд (разность) доходностей указанных индексов за 20 лет составил 4,73%.

На диаграмме ниже отражена динамика накопленной среднегодовой доходности российских индексов акций и облигаций за период с 2003 по 2022 гг., а также спрэд накопленных доходностей.

На диаграмме хорошо видно, что с 2003 по 2011 гг. спрэд доходностей индексов был подвержен значительным колебаниям (от 3 до 38%), которые были обусловлены крайне высокой волатильностью индекса акций (MCFTR). Можно объяснить эту волатильность периодом становления российского фондового рынка, а также кризисом 2008 г.

👉 Начиная с 2012 г. произошла стабилизация доходностей обоих индексов и их спрэд устойчиво находится в интервале 6-8%. Это подтверждает репрезентативность выбранного расчётного периода.

В 2022 г. накопленная среднегодовая доходность российского индекса акций снизилась, в результате чего спрэд доходностей MCFTR и RGBITR сократился с 8,08 до 4,73%. Столь низкое значение спрэда является нетипичным для последних 10 лет наблюдений. В то же время, оно вполне объективно отражает нетипичные изменения, произошедшие на российском фондовом рынке в 2022 г.

Здесь отметим любопытную коллизию. Причиной снижения спреда стал обвал отечественного рынка акций, произошедший в 2022 г. С одной стороны очевидно, что этот обвал значительно повышает риски инвестирования в российские акции.

❓ С другой стороны, в рамках модели CAPM сокращение спрэда и ERP означает снижение рисковой надбавки за корпоративные риски. Какова содержательная интерпретация этого математического результата – большой вопрос.

Итак, определив исторический спрэд доходностей широкого портфеля акций (Rm) и безрискового актива(Rf h), мы нашли меру корпоративного риска для российского рынка в целом: ERP= 4,73%.

При этом доходность акций отдельных компаний может существенно отличаться в зависимости от отраслевых рисков и долговой нагрузки. Для учёта этих факторов величину ERP необходимо откорректировать на поправочный коэффициент бета, показывающий подверженность компании (отрасли) рыночному риску.

Расчёту этих коэффициентов на базе российской финансовой статистики будет посвящена следующая часть нашего исследования, которую мы опубликуем через неделю.

Часть 3

Наша исследовательская группа поставила задачу рассчитать параметры моделей CAPM, WACC и ставку дисконтирования, базируясь исключительно на российской финансовой статистике.

Для этого мы определили доходность безрискового актива и премию за рыночный (корпоративный) риск для российского фондового рынка и подошли к расчёту коэффициента бета.

____________

Коэффициент β (бета)характеризует меру отраслевого и финансового риска, свойственного для анализируемой компании (отрасли) и отражает амплитуду колебаний её доходности относительно рынка в целом. Можно утверждать, что коэффициент βпоказывает, на сколько процентов изменятся котировки акций анализируемой компании при изменении рынка акций в целом на 1%.

Математически бета представляет собой коэффициент регрессии в корреляционном уравнении зависимости доходности анализируемых акций от доходности фондового индекса за исследуемый период.

Расчёт беты для публичной компании выполняется путём регрессионного анализа доходности её акций относительно фондового индекса. Для непубличной компании (акции которой не торгуются на фондовом рынке), бета определяется как средневзвешенная величина коэффициентов β сопоставимых компаний той же отрасли (вида деятельности).

Выбор расчётного периода для определения беты зависит от горизонта планирования: чем он больше, тем больше должна быть глубина ретроспективной статистики для проведения регрессионного анализа. Большинство исследователей сходится в том, что для долгосрочного планирования оптимальным является анализ данных за пять лет. При краткосрочном прогнозировании достаточно проанализировать статистику за 1-2 года.

При этом у различных компаний отрасли может существенно отличаться долговая нагрузка (финансовый рычаг), что обуславливает различные финансовые риски компаний. Полученное в ходе регрессионного анализа значение коэффициента β учитывает фактические показатели финансового рычага сопоставимых компаний (так называемая «рычаговая» бета). Его необходимо «очистить» от фактора долговой нагрузки через формулу Р. Хамады и получить «безрычаговую» бету:

где βU сопост – безрычаговый коэффициент бета сопоставимых компаний;

βL сопост – рычаговый коэффициент бета сопоставимых компаний;

Т – ставка налога на прибыль, доля;

(D/E) сопост – отношение долга к собственному капиталу сопоставимых компаний.

Отношение долга к собственному капиталу (D/E) характеризует долговую нагрузку компании. В случае, когда бета определяется по нескольким сопоставимым компаниями, величина (D/E) сопост принимается как средняя величина.

При этом, в состав долга (D) следует включать только «платную» часть задолженности компании, по которой выплачиваются процентные платежи. В балансовом отчёте долг, как правило, отражается в составе кредитов и займов (краткосрочных и долгосрочных). И наоборот, в состав долга в данном случае не следует включать текущую кредиторскую задолженность и иные беспроцентные обязательства.

После расчёта безрычаговой беты необходимо оценить отношение долга к собственному капиталу анализируемой компании (D/E) анализ, после чего обратно пересчитать бету в рычаговую, используя новое значение долговой нагрузки:

где βLанализ– рычаговый коэффициент бета анализируемой компании;

βUсопост – безрычаговый коэффициент бета сопоставимых компаний;

Т – ставка налога на прибыль, доля;

(D/E) анализ – отношение долга к собственному капиталу анализируемой компании.

Отметим, что при расчёте беты отношение долга к собственному капиталу (D/E) анализопределяется в целом для компании (по её балансовому отчёту) и поэтому может не совпадать со структурой финансирования отдельного инвестиционного проекта (см. выражение (1)).

Продолжая наш пример, определим коэффициент β для некоторой непубличной российской компании чёрной металлургии. В силу того, что акции компании не обращаются на бирже, мы будет определять бету по сопоставимым публичным компаниям.

В качестве сопоставимых компаний принимаем Новолипецкий металлургический комбинат (НЛМК), Северсталь и Магнитогорский металлургический комбинат (ММК). Поскольку котировки акций, которые мы будем использовать для определения доходности указанных компаний, не отражают дивиденды, то для оценки доходности рынка в целом выбираем индекс Московской Биржи без учёта дивидендных выплат IMOEX (не путать с ранее использовавшимся индексом MCFTR, который учитывает дивидендные выплаты).

В нашем примере принят длительный горизонт планирования (10 лет), поэтому регрессионный анализ по сопоставимым компаниям проводим за 5 лет (с 2018 по 2022 гг.) с месячным шагом расчёта. Задача по расчёту коэффициентов β легко решается в любой статистической программе, а также при помощи стандартных электронных таблиц (функция «НАКЛОН»).

В результате проведённых расчётов получаем следующие значения коэффициентов для сопоставимых компаний (округлённо): НЛМК – 0,57; Северсталь – 0,49; ММК – 0,88. Среднее значение коэффициента β (при равных весах сопоставимых компаний) составляет 0,64.

Далее определяем долговую нагрузку сопоставимых компаний. Источником информации для этого является финансовая отчётность, размещённая на сайтах эмитентов. Рекомендуется использовать отчётность по стандартам МСФО, хотя при её отсутствии допустимо использовать и отчётность по РСБУ.

Среднее отношение долга к собственному капиталу на начало каждого календарного года из пяти отчётных лет составляет (округлённо): НЛМК – 0,48; Северсталь – 0,66; ММК – 0,15. Средняя долговая нагрузка по сопоставимым компаниям составляет 0,43.

Находим безрычаговую бету сопоставимых компаний: 0,48.

Предположим, что отношение долга к собственному капиталу (D/E) анализируемой компании составляет 0,74. Тогда рычаговая бета анализируемой компании составит 0,76. Полученное значение коэффициента β может быть использовано для расчёта стоимости собственного капитала.

👉 В практике инвестиционного анализа возможны ситуации, когда структура пассивов компании неизвестна, в силу чего оценка её долговой нагрузки (D/E) становится затруднительной. Это происходит в том случае, если компания не раскрывает свою финансовую отчётность, либо для реализации инвестиционного проекта создаётся новое предприятие, будущая структура капитала которого пока не определена.

В этом случае можно принять долговую нагрузку на уровне сопоставимых компаний. Тогда рычаговая бета анализируемой компании будет равна рычаговой бете сопоставимых компаний. Следовательно, в этом случае пересчёт рычаговой беты в безрычаговую и обратно не потребуется.

Расчёт коэффициента β сопоставимых компаний может осуществляться на базе отраслевых индексов Московской Биржи, которые отражают динамику котировок акций ведущих российских компаний, экономическая деятельность которых относится к соответствующим секторам народного хозяйства.

С одной стороны, такой подход (назовём его «отраслевой») имеет следствием некоторое снижение точности получаемых результатов. С другой стороны, существенно сокращается трудоёмкость проведения расчётов и сбора исходных данных (ведь тогда не требуется сбор информации о структуре капитала и расчёт долговой нагрузки каждой из сопоставимых компаний).

Отраслевой подход приобретает особую актуальность в настоящее время, когда многие публичные компании в силу геополитической напряжённости перестали публиковать свою финансовую отчётность. В этих условиях получение информации о структуре капитала сопоставимых компаний и пересчёт беты с учётом долговой нагрузки становится принципиально невозможным.

Отсюда следует, что в период моратория на публикацию финансовых отчётов единственно возможным вариантом определения коэффициента β становится регрессионный анализ соответствующего отраслевого индекса Московской Биржи.

В настоящее время Московская биржа ведёт статистику по 10 отраслевым индексам, которые охватывают основные сектора отечественной экономики (от транспорта до информационных технологий).

Так, в индекс металлов и добычи в настоящее время входит 13 крупнейших российских компаний черной и цветной металлургии, золотодобычи и др. Следовательно, отраслевые индексы обеспечивают бо́льшую репрезентативность выборки, что повышает точность статистики.

Отраслевые индексы Московской Биржи обладают ещё одним неоспоримым преимуществом: их расчёт ведётся с учётом дивидендных выплат, что позволяет проводить регрессионный анализ относительно индекса Московской Биржи полной доходности с учётом дивидендных выплат (MCFTR), который мы взяли за базу при оценке спрэда доходностей акций и гособлигаций. Это значительно увеличивает методическую согласованность элементов модели CAPM.

👉 Таким образом, если перед аналитиком не стоит задача формирования уникальной выборки сопоставимых компаний, либо анализируемая компания не характеризуется аномальной структурой пассивов, то определение коэффициента β вполне допустимо на базе регрессионного анализа соответствующего отраслевого индекса Московской Биржи.

Результаты наших расчётов коэффициентов бета для отраслевых индексов Московской биржи за 2018-2022 гг. (за 5 лет с месячным шагом расчёта) представлены в нижеследующей таблице.

Наименьшее значение беты наблюдается у сектора «Химия и нефтехимия» (0,53), а наибольшее – у сектора «Информационные технологии» (1,39). У сектора «Нефть и газ» бета равна 1,00, что обусловлено высокой долей указанного сектора в российской экономике.

Значение коэффициента β отраслевого индекса при «отраслевом» подходе принимается в качестве рычаговой беты анализируемой компании.

В том случае, если по каким-либо причинам модель CAPM рассчитывается без отраслевой привязки (для российского рынка в целом), то следует принимать бету полного индекса Московской Биржи (MCFTR), которая по определению равна 1,00.

Теперь вернёмся к нашему примеру и рассчитаем по «отраслевой» схеме бету для металлургического предприятия. Находим в таблице сектор «Металлы и добыча» и определяем, что для него значение коэффициента β составляет 0,70.

✅ Никаких дополнительных расчётов не требуется. Быстро и эффективно! При этом «отраслевые» коэффициенты бета, рассчитанные нами, останутся актуальными как минимум до 2024 года.

Отметим, что полученное «отраслевое» значение беты очень близко к значению, рассчитанному по классическому алгоритму относительно сопоставимых компаний с учётом долговой нагрузки (0,76), что свидетельствует о корректности «отраслевого» подхода.

____________

Итак, нам удалось предложить и апробировать два способа расчёта коэффициентов β на основе отечественных активов.

В следующей части нашего исследования мы обсудим как на базе российской финансовой статистики рассчитать премии за страновой риск (С), за размер компании (S1) и за специфические риски (S2).

Часть 4

Краткое содержание предыдущих частей

Наша исследовательская группа поставила задачу рассчитать параметры моделей CAPM, WACC и ставку дисконтирования, базируясь исключительно на российской финансовой статистике.

Для этого мы определили доходность безрискового актива и премию за рыночный (корпоративный) риск для российского фондового рынка, а также отраслевые коэффициенты бета и сегодня переходим к оценке премий за страновой риск, за размер компании и за специфические риски.

Премия за страновой риск (С) в классическом варианте (с недружественным безрисковым активом) определяется как разность между доходностью гособлигаций США и гособлигаций оцениваемой страны, либо на основании дефолтных рейтингов, присваиваемых странам специализированными рейтинговыми агентствами (Standard & Poor's, Moody's, Fitch и др.).

Однако, в нашем случае безрисковым активом выступают российские гособлигации. Их доходность включает все национальные геополитические, валютные и прочие риски. Поэтому дополнительная надбавка за страновой риск не требуется (С = 0).

👉 Подчеркнём, что неверно будет трактовать нулевую надбавку за страновой риск, как его игнорирование. Он уже учтён в статистике российского фондового рынка и поэтому дополнительная надбавка создавала бы повторный учёт указанного риска.

По той же причине отпадет необходимость в инфляционной корректировке, которая требуется при переводе валютных денежных потоков в российские рубли.

Премия за размер компании (S1) отражает дополнительную премию за инвестирование в непубличные и малые компании, характеризующиеся повышенными рисками.

Исследования американских экономистов, проведённые в начале 80-х годов 20 века, показали, что небольшие фирмы показывают бо́льшую доходность по сравнению с крупными компаниями (особый вклад в изучение премии за размер внесли Фама и Френч).

С тех пор включение в модель ценообразования капитальных активов надбавки за размер (за малую капитализацию) стало распространённой практикой. Указанная надбавка, как правило, определяется по данным консалтинговых компаний (к примеру, Duff&Phelps или Morningstar) и, в зависимости от размера компании, составляет от 1 до 4%.

👉 В то же время, с применением премии за малый размер компании согласны далеко не все экономисты. Так, А. Дамодаран. в своих публикациях указывает на то, что дополнительная доходность малых и средних фирм статистически наблюдалась лишь до 1980-х годов. Он полагает, что если дополнительные риски при малом размере компаний существуют, то они уже учтены в коэффициентах β, в силу чего применение отдельной надбавки за размер повлечёт повторный учёт этих рисков. Поэтому А. Дамодаран не использует премию за малый размер компании в своих моделях оценки стоимости капитала.

Ещё более дискуссионным является вопрос о применимости премии за размер в отношении российских компаний. Очевидно, что гипотезы, сформулированные в ходе изучения американского фондового рынка, требуют верификации при использовании на других рынках.

Для ответа на вопрос о существовании премии за размер на отечественном фондовом рынке, мы предлагаем сопоставить доходность основного индекса Московской биржи полной доходности с учётом дивидендных выплат (MCFTR), который включает только крупнейшие российские компании, с доходностью индекса Московской Биржи компаний средней и малой капитализации полной доходности с учётом дивидендных выплат (MESMTR).

Статистика по индексу средней и малой капитализации ведётся биржей с 2013 г., поэтому анализируемый период ограничивается указанным периодом. Динамика индексов представлена на нижеследующем рисунке.

Анализ представленных данных позволяет констатировать, что с 2014 по 2016 гг. наблюдалось превышение доходности компаний средней и малой капитализации над крупными компаниями. Однако, начиная с 2017 г. бо́льшую доходность стабильно демонстрируют крупные компании.

👉 В целом за период с 2014 по 2022 гг. индекс компаний средней и малой капитализации (MESMTR) вырос на 105,6%, показав за 9 лет среднегодовую (среднегеометрическую) доходность 8,3% годовых. За тот же период индекс крупных компаний (MCFTR) вырос на 148,9%, показав за 9 лет среднегодовую (среднегеометрическую) доходность 10,7% годовых.

Следовательно, темпы роста крупных компаний на отечественном фондовом рынке за последние 9 лет были выше, чем компаний средней и малой капитализации (как в последние годы, так и в целом за анализируемый период). Таким образом, гипотеза о наличии премии за малый размер компании на российском рынке не подтверждается.

Безусловно, 9 лет – недостаточно для формирования репрезентативного массива статистики. В то же время, принимая во внимание отсутствие подтверждения премии за размер компании на развитых фондовых рынках (о чём мы говорили выше), полагаем, что для применения указанной рисковой надбавки в отношении российских компаний нет никаких статистических оснований. Поэтому дополнительная надбавка за размер компании на российском рынке не требуется (S1 = 0).

❗ Если честно, складывается впечатление, что статистика о премии за размер компании, «впаривалась» нам недружественными консалтинговыми агентствами как стеклянные бусы папуасам.

Премия за специфические риски компании(S2) отражает несистематические риски, которым подвержена компания. К числу указанных рисков можно отнести низкую диверсификацию поставщиков или покупателей, удалённое местоположение и недостатки инфраструктуры, особенности местных органов власти и повышенные регуляторные требования, а также ряд иных неблагоприятных факторов, которые повышают риски хозяйственной деятельности компании.

Для оценки премии за несистематические риски как правило используются экспертные и рейтинговые оценки. Так, компания Deloitte & Touche использует методику, суть которой заключается в изучении деятельности компании по десяти различным направлениям (от колебаний цен на продукцию, до компетентности руководства), после чего каждое из направлений оценивается рисковой надбавкой до 1%. Легко посчитать, что суммарная рисковая надбавка по этой методике может составить до 10%.

👉 Представьте, что аналитик провёл огромный объём исследований, и, проанализировав многолетний массив финансовой статистики, с точностью до сотых рассчитал, что стоимость собственного капитала до этого шага составила 13,92%. И к этой величине ему предлагается экспертно «накинуть» ещё 10-15% в качестве надбавки за специфические риски.

Очевидно, что такой подход представляется чрезмерно укрупнённым и весьма субъективным. Кроме того, он требует привлечения узких специалистов для проведения экспертной оценки, что, подчас, сложнее, чем анализировать многолетние массивы финансовой статистики.

Поэтому можно с сожалением констатировать, что приемлемой методики количественной оценки специфических рисков компании в настоящее время не предложено, вследствие чего эта премия большинством исследователей не применяется (включая А. Дамодарана).

С одной стороны, я убеждён, что игнорирование специфических рисков является неверным, поскольку обуславливает занижение ставки дисконтирования. С другой стороны, включение специфических рисков в стоимость собственного капитала влечёт две важных методических коллизии.

Во-первых, при расчёте WACC стоимость собственного капитала учитывается пропорционально его доле в источниках финансирования. Тогда при доле собственных средств 20-30% (типичная структура финансирования для отечественного инвестиционного кредитования), «вклад» специфических рисков в ставку дисконтирования снижается в 3-5 раз, что приводит к их недооценке.

Во-вторых, если премия за специфические риски включена в стоимость собственного капитала, то ставка дисконтирования для всех проектов компании со схожей структурой финансирования будет одинаковой. Это противоречит требованиям риск-менеджмента, поскольку различные проекты имеют различный уровень риска.

Поэтому, признавая необходимость учёта специфических рисков, я полагаю, что их оценку следует проводить за рамками моделей CAPM и WACC. Таким образом, учёт специфических рисков на данном этапе не требуется (S2 = 0). Мы обязательно вернёмся к ним позже.

Теперь, оценив все элементы модели CAPM, мы можем рассчитать стоимость собственного капитала компании. С учётом сделанных нами выводов и допущений, выражение (2) приобретает следующий вид:

где Re – ожидаемая доходность (стоимость) собственного капитала, %;

Rf – ожидаемая доходность безрискового актива, %;

β – коэффициент, характеризующий меру рыночного риска актива, ед.;

ERP – премия за рыночный (корпоративный) риск, %;

Может показаться, что мы просто «вычеркнули» рисковые надбавки из модели CAPM. Ещё раз подчеркнём, что это не так. Страновые риски (C) мы учли в доходности безрискового актива, премия за размер компании (S1) на отечественном рынке не наблюдается, а специфические риски (S2) мы выносим за рамки стоимости собственного капитала.