7 июня 2023

Рынки сейчас принимают маловероятное снижение ставок

Инфляция оказалась устойчивой, даже несмотря на ослабление экономического роста. Рынки осознают, что процентные ставки будут оставаться более высокими в течение более длительного времени. Нам нравится критерий качества в акциях и облигациях.

Акции технологических компаний продолжили рост на прошлой неделе, несмотря на то, что переговоры о потолке госдолга спровоцировали приступы волатильности. Доходность долгосрочных облигаций выросла на фоне все еще высокой инфляции в США в апреле.

Данные по занятости в США на этой неделе должны показать, что напряженный рынок труда сохраняет давление на заработную плату повышенным. Мы считаем, что это удерживает инфляцию на низком уровне и выше целевых показателей политики.

С конца 2022 года мы говорили, что снижение ставок в этом году маловероятно, поскольку инфляция остается на прежнем уровне. Рынки начинают понимать нашу точку зрения, поскольку беглый взгляд выявляет признаки замедления роста в основных экономиках и слабость рынков из-за повышения ставок. Переговоры о потолке госдолга и потенциальная неспособность Министерства финансов США оплатить свои счета к началу июня усилили недавнюю волатильность рынка. Нам нравится критерий качества в портфеле. Мы повышаем рейтинг британских облигаций до нейтрального, поскольку при дальнейшем повышении ставок повышается цена.

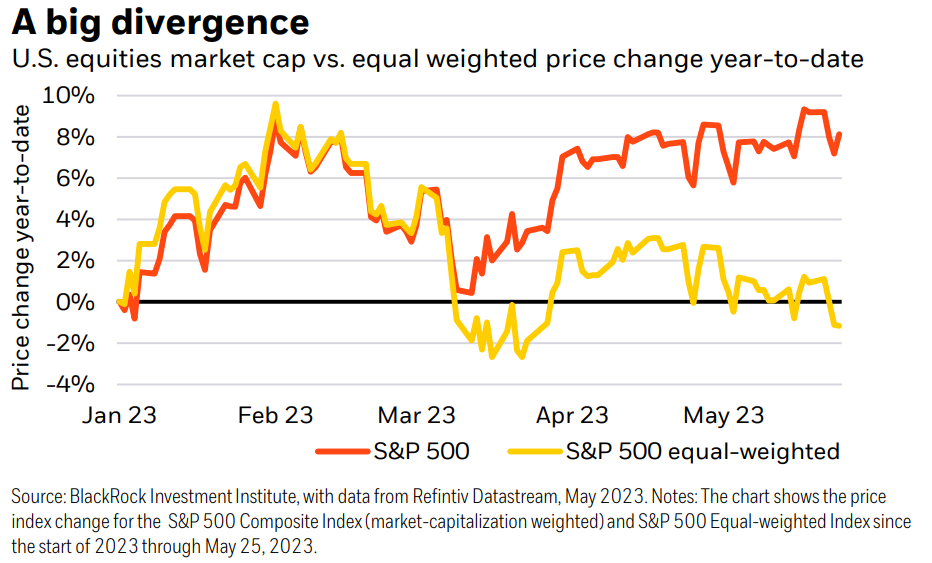

Расхождение.

Рыночная капитализация акций США по сравнению с равновзвешенным изменением цен с начала года

Упорно высокая инфляция побудила ФРС провести самую быструю кампанию по повышению ставок с 1980-х годов. Рынки больше не рассчитывают на повторное снижение ставок ФРС, что, на наш взгляд, является признаком того, что они осознают сохраняющуюся инфляцию. И наступает полный эффект от повышения ставок центральными банками. Данные на прошлой неделе показали, что Германия вступила в рецессию даже при меньшем, чем предполагалось, энергетическом шоке. В США ВВП держится на прежнем уровне, но, возможно, он вступил в рецессию, основанную на валовом внутреннем доходе, который оценивает показатели экономики на основе доходов, а не расходов. Более глубокий анализ показывает, что акции отражают ухудшающийся рост: индекс S&P 500 вырос почти на 10% в этом году (темно-оранжевая линия на графике выше). Но несколько крупных технологических фирм, стоимость которых превышает 200 миллиардов долларов, добиваются успехов, поскольку они извлекают выгоду из ажиотажа вокруг искусственного интеллекта. Применение одинакового веса ко всем компаниям в индексе, независимо от размера, показывает, что в этом году он снизился более чем на 1% (желтая линия), что увеличивает значительные потери в 2022 году.

Инфляция и рост заработной платы остаются устойчивыми, даже несмотря на ухудшающуюся картину экономического роста. Почему? Переориентация потребительских расходов в США с товаров на услуги сначала привела к снижению базовой инфляции. Тем не менее, трудовые ограничения сохраняются, а безработица все еще близка к историческим минимумам. Мы считаем, что напряженные рынки труда удерживают рост заработной платы на высоком уровне, что делает общую инфляцию устойчивой. Апрельские данные по инфляции PCE, опубликованные на прошлой неделе, подтвердили это. Инфляция в Европе, особенно в Великобритании, становится еще более высокой. На наш взгляд, центральные банки сталкиваются с очевидным компромиссом: снизить активность, чтобы ослабить ограничения на рабочую силу и обуздать инфляцию - или жить с некоторой инфляцией выше целевого уровня.

Мы видим, что ФРС приближается к паузе в повышении ставок и живет с некоторой инфляцией, чтобы избежать глубокой рецессии, необходимой для приближения инфляции к целевому показателю. Но мы не ожидаем, что ФРС придет на помощь пошатнувшейся экономике, снизив ставки позже в этом году из-за резкого компромисса между инфляцией и экономическим ростом. Рынки приходят к нашему давнему мнению после того, как до недавнего времени прогнозировали повторное снижение ставок в 2023 году. Мы думаем, что Европейский центральный банк повысит ставки еще больше, независимо от экономического ущерба. Банк Англии (BOE) находится в аналогичном положении. Рынки оценили еще целых четыре повышения ставки Банка Англии. Мы думаем, что это может быть немного преувеличено, поскольку это было бы эквивалентно повышению ставки ФРС примерно до 7-7,5% – достаточно, чтобы спровоцировать серьезную рецессию.

Учитывая этот прогноз, мы отдаем относительное предпочтение британским guilts. Мы закрываем наш предыдущий недовес по британским облигациям, поскольку доходность возвращается к уровням, достигнутым во время потрясений прошлого сентября. Мы отдаем предпочтение качеству в нашем портфеле. Мы относим кредит к нейтральному инвестиционному уровню и считаем, что доходность выше 5% компенсирует более широкие спреды из-за любого экономического спада. У нас избыточный долг в местной валюте на развивающихся рынках (EM), учитывая пиковые ставки в развивающихся странах и общее ослабление доллара США. Мы также обращаем внимание на качество акций, отдавая предпочтение компаниям, которые способны увеличить свои доходы и обладают ценовой властью, позволяющей снизить более высокие издержки. Защита портфелей от инфляции также является ключевым фактором. Нам нравятся облигации, привязанные к инфляции, поскольку рынки недооценивают сохранение инфляции в США, но, по нашему мнению, лучше оценивают ее в Европе. На стратегическом горизонте в пять лет или более мы ориентируемся на реальные активы, которые могут снизить инфляцию, такие как инфраструктура и промышленная недвижимость. Стратегически мы видим, что доходность акций развитых рынков (DM) выше доходности облигаций, поскольку доходность от роста и инфляция в США сохраняются. Акции DM выглядят для нас более рискованными в ближайшей перспективе, чем фиксированный доход, учитывая текущую доходность. Опасения по поводу потолка госдолга усилили волатильность рынка, но мы рассматриваем компромисс между ростом и инфляцией как более серьезный фактор волатильности в долгосрочной перспективе. Мы предпочитаем акции развивающихся стран, поскольку они лучше оценивают ущерб, однако замедление роста в Китае будет сопряжено с рисками.

Итог: Рынки пересматривают ожидания по процентным ставкам, поскольку устойчивая инфляция дает понять, что центральные банки не будут снижать их в этом году – или продолжат повышать. Мы обращаемся к высококачественным источникам дохода в краткосрочной перспективе и проявляем осторожность в отношении рискованных активов.

Рыночный фон

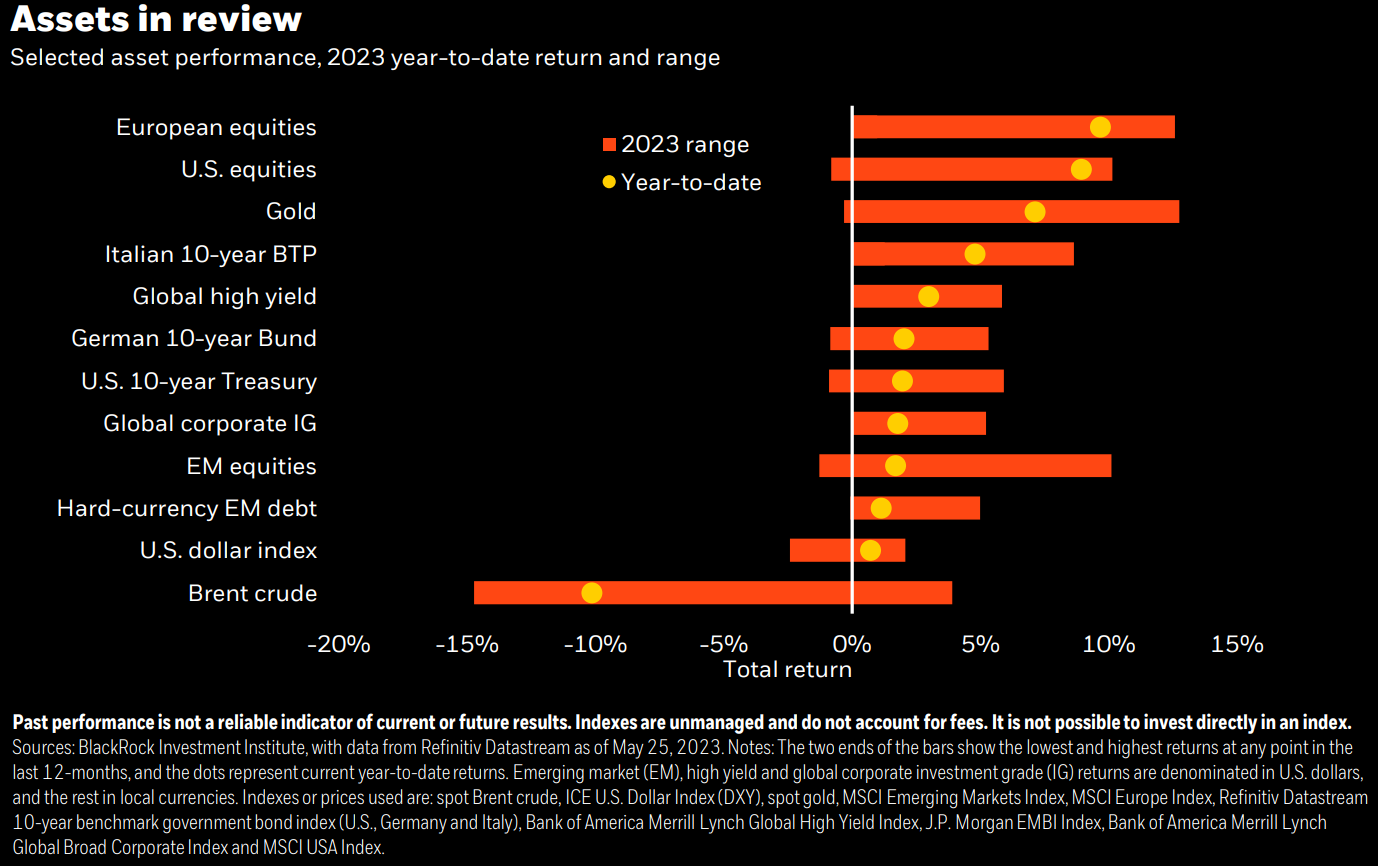

Акции основных технологических компаний продолжили рост на прошлой неделе, в результате чего американские акции немного выросли – даже несмотря на то, что внимание рынка было приковано к США, потенциально столкнувшимся с техническим дефолтом. Между тем, доходность долгосрочных казначейских облигаций выросла после того, как данные показали, что апрельская инфляция PCE в США оставалась высокой. Предупреждение кредитного рейтингового агентства о том, что оно может понизить рейтинг казначейских облигаций высшего уровня в случае дефолта США, укрепляет наше мнение о том, что инвесторы будут требовать большей компенсации за хранение долгосрочных облигаций, учитывая более высокие процентные ставки

Результаты активов, 2023 YTD и ценовой коридор

Макро-тейк

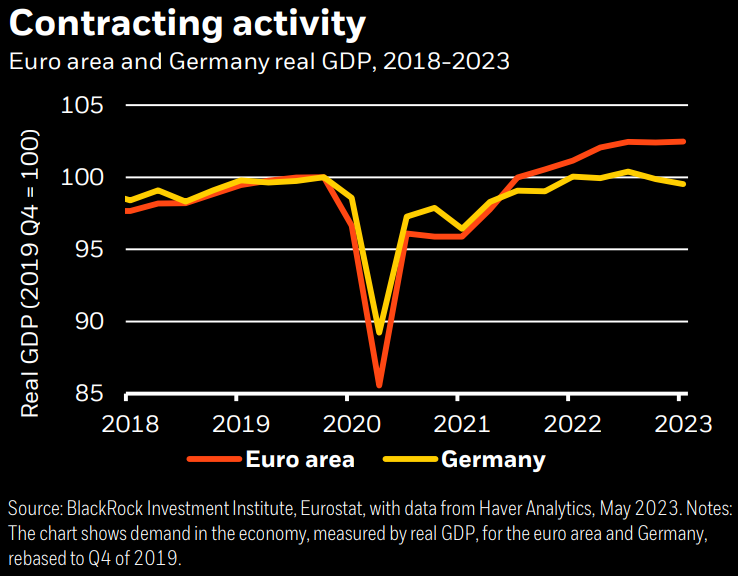

Последние экономические данные из Германии свидетельствуют о том, что экономика сокращается второй квартал подряд, что указывает на техническую рецессию. ВВП Германии в настоящее время опустился ниже уровня, существовавшего до Covid. Смотрите на рисунок. Цены на энергоносители резко выросли после вторжения России в Украину в прошлом году, что привело к снижению реальных доходов и потребительских расходов. Немецкие производители пострадали как от повышения цен, так и от нехватки важнейшего оборудования. Затухание энергетического шока обычно указывает на то, что впереди лучшие времена. Но мы видим, что отсроченный эффект от быстрого повышения ставок Европейским центральным банком (ЕЦБ) начинает проявляться по мере того, как энергетический шок проходит. И именно поэтому мы ожидаем, что экономическая активность в еврозоне сократится позже в этом году. Сокращение должно помочь снизить базовую инфляцию с ее текущих максимумов, но мы по-прежнему видим, что инфляция сохранится выше целевого показателя ЕЦБ в 2% в ближайшие кварталы. На наш взгляд, это не оставляет ЕЦБ возможности рассмотреть вопрос о снижении процентных ставок в этом году.

Реальный ВВП еврозоны и Германии, 2018-2023 гг.

Инвестиционные темы

1. Оценка ущерба

Прогнозируется рецессия, поскольку центральные банки пытаются вернуть инфляцию к целевым показателям политики. Это противоположность прошлым рецессиям: на наш взгляд, снижение ставок не способствует поддержке рисковых активов.

Вот почему старая тактика простой “покупки дна” неприменима в этом режиме более резких компромиссов и большей макроэкономической волатильности. Новый план действий требует постоянной переоценки того, какая часть экономического ущерба, наносимого центральными банками, отражается в цене.

В США сейчас это проявляется в финансовых трещинах, возникающих из-за повышения процентных ставок в секторах, чувствительных к процентным ставкам. Более высокие ставки по ипотечным кредитам негативно сказались на продажах новых домов. Мы также видим другие тревожные признаки, такие как ухудшение доверия, несвоевременные планы капитальных вложений и истощение сбережений потребителей.

Окончательный экономический ущерб зависит от того, как далеко зайдут центральные банки, чтобы снизить инфляцию. Федеральная резервная система просигнализировала о паузе после повышения ставок в мае. Но она также подтвердила, что устойчивая инфляция означает отсутствие снижения ставок в этом году. Мы видим, что Европейский центральный банк повышает ставки, чтобы достичь целевого уровня инфляции – независимо от ущерба, который это влечет за собой.

Инвестиционные последствия: мы тактически недооцениваем акции DM. Они не оценивают рецессию, которую мы видим впереди.

2. Переосмысление облигаций

Фиксированный доход, наконец, предлагает “доход” после того, как доходность выросла во всем мире. Это повысило привлекательность облигаций после того, как инвесторы годами испытывали дефицит доходности. Мы применяем детализированный инвестиционный подход, чтобы извлечь из этого выгоду, вместо того чтобы принимать широкие совокупные риски.

Очень краткосрочные государственные бумаги выглядят более привлекательными с точки зрения дохода при текущей доходности, и нам нравится их способность сохранять капитал. Ужесточение кредитных и финансовых условий снижает привлекательность кредита.

По старому сценарию долгосрочные государственные облигации были бы частью пакета, поскольку исторически они защищали портфели от рецессии. Мы думаем, что не в этот раз. Отрицательная корреляция между доходностью акций и облигаций уже изменилась, что означает, что они оба могут снизиться одновременно. Почему? Центральные банки вряд ли придут на помощь с быстрым снижением ставок во время рецессий, которые они спровоцировали, чтобы снизить инфляцию до целевых показателей политики. Во всяком случае, процентные ставки могут оставаться более высокими дольше, чем ожидает рынок. Инвесторы также будут все чаще требовать большей компенсации за хранение долгосрочных государственных облигаций – или срочной премии – на фоне высокого уровня долга, растущего предложения и более высокой инфляции.

Инвестиционные последствия: Мы предпочитаем очень краткосрочные государственные бумаги долгосрочным государственным облигациям.

3. Жизнь в условиях инфляции

Высокая инфляция спровоцировала кризис стоимости жизни, оказав давление на центральные банки с целью обуздать инфляцию любыми средствами. Тем не менее, было мало споров о вреде для экономического роста и рабочих мест. Мы считаем, что представление о “политике инфляции” находится на пороге изменений. По нашему мнению, быстрое повышение ставок ФРС прекратится без того, чтобы инфляция полностью вернулась к целевым показателям в 2%. Мы думаем, что будем жить в условиях инфляции. Мы действительно наблюдаем замедление инфляции по мере нормализации структуры расходов и снижения цен на энергоносители, но мы видим, что в ближайшие годы она будет оставаться выше целевых показателей политики.

Помимо перебоев в поставках, связанных с Covid, мы видим три долгосрочных ограничения, удерживающих новый режим на месте и инфляцию выше уровня, существовавшего до пандемии: старение населения, геополитическая фрагментация и переход к миру с низким содержанием углерода.

Инвестиционные последствия: на тактическом и стратегическом горизонте у нас избыточный вес облигаций, привязанных к инфляции

Мы следим за ключевыми данными по инфляции и рынку труда на развитых рынках. Мы видим давление на заработную плату из-за напряженного рынка труда в США и еврозоне, которое удерживает базовую инфляцию выше целевых показателей политики в течение некоторого времени. Мы ожидаем некоторого ослабления напряженности на рынке труда, поскольку запаздывающий эффект повышения ставок крупнейшими центральными банками начинает сказываться на экономической активности.

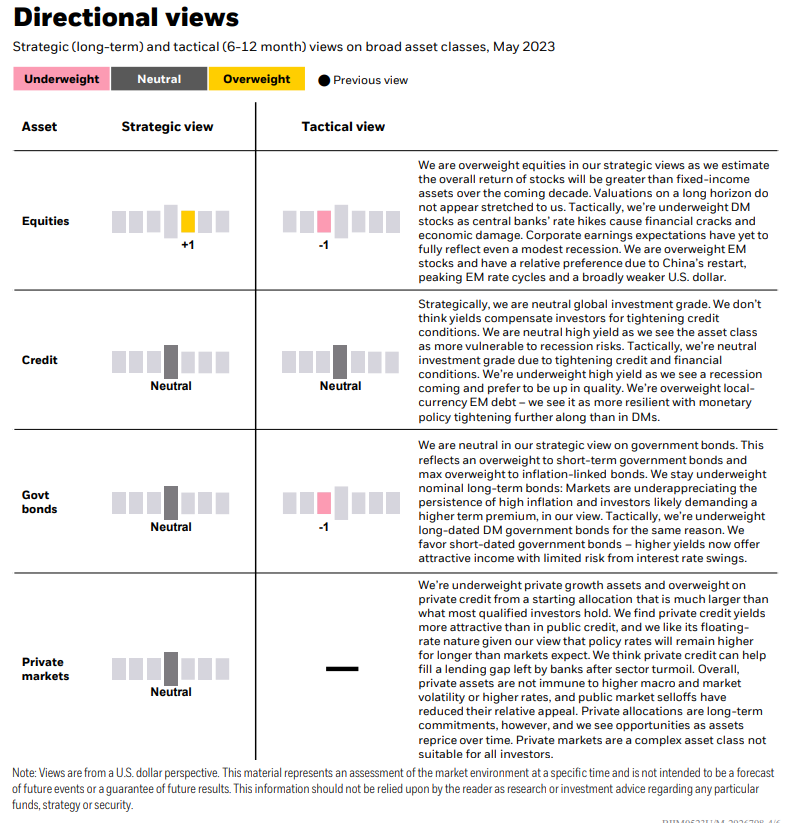

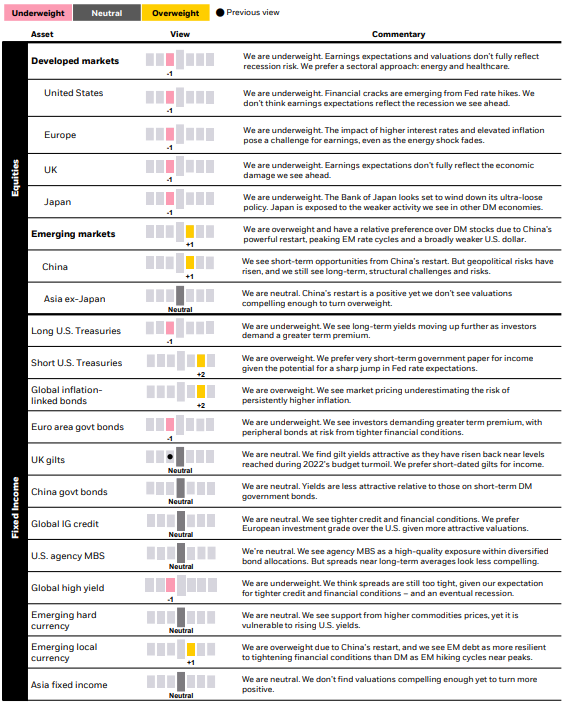

Стратегический (долгосрочный) и тактический (6-12 месяцев) взгляды на широкие классы активов, май 2023 г.

В наших стратегических взглядах преобладают акции, поскольку, по нашим оценкам, общая доходность акций в предстоящее десятилетие будет выше, чем у активов с фиксированным доходом. Оценки на длительном горизонте не кажутся нам растянутыми. Тактически мы недооцениваем вес акций DM, поскольку повышение ставок центральными банками приводит к финансовым трещинам и экономическому ущербу. Ожидания по корпоративным доходам еще не в полной мере отразили даже незначительную рецессию. У нас избыточный вес акций развивающихся стран, и мы имеем относительное преимущество из-за перезапуска Китая, пиковых циклов ставок в развивающихся странах и общего ослабления доллара США.

Корпоративные облигации (кредит)

Стратегически мы занимаем нейтральную позицию по глобальным инвестициям. Мы не думаем, что доходность компенсирует инвесторам ужесточение условий кредитования. Мы придерживаемся нейтральной позиции по высокой доходности, поскольку считаем этот класс активов более уязвимым к рискам рецессии. Тактически мы занимаем нейтральную инвестиционную позицию из-за ужесточения кредитных и финансовых условий. Мы недооцениваем высокую доходность, поскольку видим приближение рецессии и предпочитаем повышать качество. У нас избыточный долг EM в местной валюте – мы считаем его более устойчивым при дальнейшем ужесточении денежно-кредитной политики, чем в DM.

Государственные облигации

Мы придерживаемся нейтрального стратегического взгляда на государственные облигации. Это отражает избыточный вес краткосрочных государственных облигаций и максимальный избыточный вес облигаций, привязанных к инфляции. Мы по-прежнему недооцениваем номинальные долгосрочные облигации: рынки недооценивают сохранение высокой инфляции, и, на наш взгляд, инвесторы, вероятно, требуют более высокой долгосрочной премии. Тактически мы недооцениваем долгосрочные государственные облигации Германии по той же причине. Мы отдаем предпочтение краткосрочным государственным облигациям - более высокая доходность теперь обеспечивает привлекательный доход при ограниченном риске от колебаний процентных ставок.

Частные рынки

У нас недостаточный вес частных активов для роста и избыточный вес частного кредита из-за начального распределения, которое намного больше, чем у большинства квалифицированных инвесторов. Мы считаем доходность по частным кредитам более привлекательной, чем по государственным, и нам нравится ее плавающий характер, учитывая наше мнение о том, что процентные ставки будут оставаться более высокими дольше, чем ожидают рынки. Мы считаем, что частное кредитование может помочь заполнить пробел в кредитовании, оставшийся у банков после потрясений в секторе. В целом, частные активы не застрахованы от более высокой макроэкономической и рыночной волатильности или более высоких ставок, а распродажи на государственном рынке снизили их относительную привлекательность. Однако частные инвестиции - это долгосрочные обязательства, и мы видим возможности по мере того, как активы со временем переоцениваются. Частные рынки - это сложный класс активов, который подходит не всем инвесторам.

Инфляция оказалась устойчивой, даже несмотря на ослабление экономического роста. Рынки осознают, что процентные ставки будут оставаться более высокими в течение более длительного времени. Нам нравится критерий качества в акциях и облигациях.

Акции технологических компаний продолжили рост на прошлой неделе, несмотря на то, что переговоры о потолке госдолга спровоцировали приступы волатильности. Доходность долгосрочных облигаций выросла на фоне все еще высокой инфляции в США в апреле.

Данные по занятости в США на этой неделе должны показать, что напряженный рынок труда сохраняет давление на заработную плату повышенным. Мы считаем, что это удерживает инфляцию на низком уровне и выше целевых показателей политики.

С конца 2022 года мы говорили, что снижение ставок в этом году маловероятно, поскольку инфляция остается на прежнем уровне. Рынки начинают понимать нашу точку зрения, поскольку беглый взгляд выявляет признаки замедления роста в основных экономиках и слабость рынков из-за повышения ставок. Переговоры о потолке госдолга и потенциальная неспособность Министерства финансов США оплатить свои счета к началу июня усилили недавнюю волатильность рынка. Нам нравится критерий качества в портфеле. Мы повышаем рейтинг британских облигаций до нейтрального, поскольку при дальнейшем повышении ставок повышается цена.

Расхождение.

Рыночная капитализация акций США по сравнению с равновзвешенным изменением цен с начала года

Упорно высокая инфляция побудила ФРС провести самую быструю кампанию по повышению ставок с 1980-х годов. Рынки больше не рассчитывают на повторное снижение ставок ФРС, что, на наш взгляд, является признаком того, что они осознают сохраняющуюся инфляцию. И наступает полный эффект от повышения ставок центральными банками. Данные на прошлой неделе показали, что Германия вступила в рецессию даже при меньшем, чем предполагалось, энергетическом шоке. В США ВВП держится на прежнем уровне, но, возможно, он вступил в рецессию, основанную на валовом внутреннем доходе, который оценивает показатели экономики на основе доходов, а не расходов. Более глубокий анализ показывает, что акции отражают ухудшающийся рост: индекс S&P 500 вырос почти на 10% в этом году (темно-оранжевая линия на графике выше). Но несколько крупных технологических фирм, стоимость которых превышает 200 миллиардов долларов, добиваются успехов, поскольку они извлекают выгоду из ажиотажа вокруг искусственного интеллекта. Применение одинакового веса ко всем компаниям в индексе, независимо от размера, показывает, что в этом году он снизился более чем на 1% (желтая линия), что увеличивает значительные потери в 2022 году.

Инфляция и рост заработной платы остаются устойчивыми, даже несмотря на ухудшающуюся картину экономического роста. Почему? Переориентация потребительских расходов в США с товаров на услуги сначала привела к снижению базовой инфляции. Тем не менее, трудовые ограничения сохраняются, а безработица все еще близка к историческим минимумам. Мы считаем, что напряженные рынки труда удерживают рост заработной платы на высоком уровне, что делает общую инфляцию устойчивой. Апрельские данные по инфляции PCE, опубликованные на прошлой неделе, подтвердили это. Инфляция в Европе, особенно в Великобритании, становится еще более высокой. На наш взгляд, центральные банки сталкиваются с очевидным компромиссом: снизить активность, чтобы ослабить ограничения на рабочую силу и обуздать инфляцию - или жить с некоторой инфляцией выше целевого уровня.

Мы видим, что ФРС приближается к паузе в повышении ставок и живет с некоторой инфляцией, чтобы избежать глубокой рецессии, необходимой для приближения инфляции к целевому показателю. Но мы не ожидаем, что ФРС придет на помощь пошатнувшейся экономике, снизив ставки позже в этом году из-за резкого компромисса между инфляцией и экономическим ростом. Рынки приходят к нашему давнему мнению после того, как до недавнего времени прогнозировали повторное снижение ставок в 2023 году. Мы думаем, что Европейский центральный банк повысит ставки еще больше, независимо от экономического ущерба. Банк Англии (BOE) находится в аналогичном положении. Рынки оценили еще целых четыре повышения ставки Банка Англии. Мы думаем, что это может быть немного преувеличено, поскольку это было бы эквивалентно повышению ставки ФРС примерно до 7-7,5% – достаточно, чтобы спровоцировать серьезную рецессию.

Учитывая этот прогноз, мы отдаем относительное предпочтение британским guilts. Мы закрываем наш предыдущий недовес по британским облигациям, поскольку доходность возвращается к уровням, достигнутым во время потрясений прошлого сентября. Мы отдаем предпочтение качеству в нашем портфеле. Мы относим кредит к нейтральному инвестиционному уровню и считаем, что доходность выше 5% компенсирует более широкие спреды из-за любого экономического спада. У нас избыточный долг в местной валюте на развивающихся рынках (EM), учитывая пиковые ставки в развивающихся странах и общее ослабление доллара США. Мы также обращаем внимание на качество акций, отдавая предпочтение компаниям, которые способны увеличить свои доходы и обладают ценовой властью, позволяющей снизить более высокие издержки. Защита портфелей от инфляции также является ключевым фактором. Нам нравятся облигации, привязанные к инфляции, поскольку рынки недооценивают сохранение инфляции в США, но, по нашему мнению, лучше оценивают ее в Европе. На стратегическом горизонте в пять лет или более мы ориентируемся на реальные активы, которые могут снизить инфляцию, такие как инфраструктура и промышленная недвижимость. Стратегически мы видим, что доходность акций развитых рынков (DM) выше доходности облигаций, поскольку доходность от роста и инфляция в США сохраняются. Акции DM выглядят для нас более рискованными в ближайшей перспективе, чем фиксированный доход, учитывая текущую доходность. Опасения по поводу потолка госдолга усилили волатильность рынка, но мы рассматриваем компромисс между ростом и инфляцией как более серьезный фактор волатильности в долгосрочной перспективе. Мы предпочитаем акции развивающихся стран, поскольку они лучше оценивают ущерб, однако замедление роста в Китае будет сопряжено с рисками.

Итог: Рынки пересматривают ожидания по процентным ставкам, поскольку устойчивая инфляция дает понять, что центральные банки не будут снижать их в этом году – или продолжат повышать. Мы обращаемся к высококачественным источникам дохода в краткосрочной перспективе и проявляем осторожность в отношении рискованных активов.

Рыночный фон

Акции основных технологических компаний продолжили рост на прошлой неделе, в результате чего американские акции немного выросли – даже несмотря на то, что внимание рынка было приковано к США, потенциально столкнувшимся с техническим дефолтом. Между тем, доходность долгосрочных казначейских облигаций выросла после того, как данные показали, что апрельская инфляция PCE в США оставалась высокой. Предупреждение кредитного рейтингового агентства о том, что оно может понизить рейтинг казначейских облигаций высшего уровня в случае дефолта США, укрепляет наше мнение о том, что инвесторы будут требовать большей компенсации за хранение долгосрочных облигаций, учитывая более высокие процентные ставки

Результаты активов, 2023 YTD и ценовой коридор

Макро-тейк

Последние экономические данные из Германии свидетельствуют о том, что экономика сокращается второй квартал подряд, что указывает на техническую рецессию. ВВП Германии в настоящее время опустился ниже уровня, существовавшего до Covid. Смотрите на рисунок. Цены на энергоносители резко выросли после вторжения России в Украину в прошлом году, что привело к снижению реальных доходов и потребительских расходов. Немецкие производители пострадали как от повышения цен, так и от нехватки важнейшего оборудования. Затухание энергетического шока обычно указывает на то, что впереди лучшие времена. Но мы видим, что отсроченный эффект от быстрого повышения ставок Европейским центральным банком (ЕЦБ) начинает проявляться по мере того, как энергетический шок проходит. И именно поэтому мы ожидаем, что экономическая активность в еврозоне сократится позже в этом году. Сокращение должно помочь снизить базовую инфляцию с ее текущих максимумов, но мы по-прежнему видим, что инфляция сохранится выше целевого показателя ЕЦБ в 2% в ближайшие кварталы. На наш взгляд, это не оставляет ЕЦБ возможности рассмотреть вопрос о снижении процентных ставок в этом году.

Реальный ВВП еврозоны и Германии, 2018-2023 гг.

Инвестиционные темы

1. Оценка ущерба

Прогнозируется рецессия, поскольку центральные банки пытаются вернуть инфляцию к целевым показателям политики. Это противоположность прошлым рецессиям: на наш взгляд, снижение ставок не способствует поддержке рисковых активов.

Вот почему старая тактика простой “покупки дна” неприменима в этом режиме более резких компромиссов и большей макроэкономической волатильности. Новый план действий требует постоянной переоценки того, какая часть экономического ущерба, наносимого центральными банками, отражается в цене.

В США сейчас это проявляется в финансовых трещинах, возникающих из-за повышения процентных ставок в секторах, чувствительных к процентным ставкам. Более высокие ставки по ипотечным кредитам негативно сказались на продажах новых домов. Мы также видим другие тревожные признаки, такие как ухудшение доверия, несвоевременные планы капитальных вложений и истощение сбережений потребителей.

Окончательный экономический ущерб зависит от того, как далеко зайдут центральные банки, чтобы снизить инфляцию. Федеральная резервная система просигнализировала о паузе после повышения ставок в мае. Но она также подтвердила, что устойчивая инфляция означает отсутствие снижения ставок в этом году. Мы видим, что Европейский центральный банк повышает ставки, чтобы достичь целевого уровня инфляции – независимо от ущерба, который это влечет за собой.

Инвестиционные последствия: мы тактически недооцениваем акции DM. Они не оценивают рецессию, которую мы видим впереди.

2. Переосмысление облигаций

Фиксированный доход, наконец, предлагает “доход” после того, как доходность выросла во всем мире. Это повысило привлекательность облигаций после того, как инвесторы годами испытывали дефицит доходности. Мы применяем детализированный инвестиционный подход, чтобы извлечь из этого выгоду, вместо того чтобы принимать широкие совокупные риски.

Очень краткосрочные государственные бумаги выглядят более привлекательными с точки зрения дохода при текущей доходности, и нам нравится их способность сохранять капитал. Ужесточение кредитных и финансовых условий снижает привлекательность кредита.

По старому сценарию долгосрочные государственные облигации были бы частью пакета, поскольку исторически они защищали портфели от рецессии. Мы думаем, что не в этот раз. Отрицательная корреляция между доходностью акций и облигаций уже изменилась, что означает, что они оба могут снизиться одновременно. Почему? Центральные банки вряд ли придут на помощь с быстрым снижением ставок во время рецессий, которые они спровоцировали, чтобы снизить инфляцию до целевых показателей политики. Во всяком случае, процентные ставки могут оставаться более высокими дольше, чем ожидает рынок. Инвесторы также будут все чаще требовать большей компенсации за хранение долгосрочных государственных облигаций – или срочной премии – на фоне высокого уровня долга, растущего предложения и более высокой инфляции.

Инвестиционные последствия: Мы предпочитаем очень краткосрочные государственные бумаги долгосрочным государственным облигациям.

3. Жизнь в условиях инфляции

Высокая инфляция спровоцировала кризис стоимости жизни, оказав давление на центральные банки с целью обуздать инфляцию любыми средствами. Тем не менее, было мало споров о вреде для экономического роста и рабочих мест. Мы считаем, что представление о “политике инфляции” находится на пороге изменений. По нашему мнению, быстрое повышение ставок ФРС прекратится без того, чтобы инфляция полностью вернулась к целевым показателям в 2%. Мы думаем, что будем жить в условиях инфляции. Мы действительно наблюдаем замедление инфляции по мере нормализации структуры расходов и снижения цен на энергоносители, но мы видим, что в ближайшие годы она будет оставаться выше целевых показателей политики.

Помимо перебоев в поставках, связанных с Covid, мы видим три долгосрочных ограничения, удерживающих новый режим на месте и инфляцию выше уровня, существовавшего до пандемии: старение населения, геополитическая фрагментация и переход к миру с низким содержанием углерода.

Инвестиционные последствия: на тактическом и стратегическом горизонте у нас избыточный вес облигаций, привязанных к инфляции

Мы следим за ключевыми данными по инфляции и рынку труда на развитых рынках. Мы видим давление на заработную плату из-за напряженного рынка труда в США и еврозоне, которое удерживает базовую инфляцию выше целевых показателей политики в течение некоторого времени. Мы ожидаем некоторого ослабления напряженности на рынке труда, поскольку запаздывающий эффект повышения ставок крупнейшими центральными банками начинает сказываться на экономической активности.

Стратегический (долгосрочный) и тактический (6-12 месяцев) взгляды на широкие классы активов, май 2023 г.

В наших стратегических взглядах преобладают акции, поскольку, по нашим оценкам, общая доходность акций в предстоящее десятилетие будет выше, чем у активов с фиксированным доходом. Оценки на длительном горизонте не кажутся нам растянутыми. Тактически мы недооцениваем вес акций DM, поскольку повышение ставок центральными банками приводит к финансовым трещинам и экономическому ущербу. Ожидания по корпоративным доходам еще не в полной мере отразили даже незначительную рецессию. У нас избыточный вес акций развивающихся стран, и мы имеем относительное преимущество из-за перезапуска Китая, пиковых циклов ставок в развивающихся странах и общего ослабления доллара США.

Корпоративные облигации (кредит)

Стратегически мы занимаем нейтральную позицию по глобальным инвестициям. Мы не думаем, что доходность компенсирует инвесторам ужесточение условий кредитования. Мы придерживаемся нейтральной позиции по высокой доходности, поскольку считаем этот класс активов более уязвимым к рискам рецессии. Тактически мы занимаем нейтральную инвестиционную позицию из-за ужесточения кредитных и финансовых условий. Мы недооцениваем высокую доходность, поскольку видим приближение рецессии и предпочитаем повышать качество. У нас избыточный долг EM в местной валюте – мы считаем его более устойчивым при дальнейшем ужесточении денежно-кредитной политики, чем в DM.

Государственные облигации

Мы придерживаемся нейтрального стратегического взгляда на государственные облигации. Это отражает избыточный вес краткосрочных государственных облигаций и максимальный избыточный вес облигаций, привязанных к инфляции. Мы по-прежнему недооцениваем номинальные долгосрочные облигации: рынки недооценивают сохранение высокой инфляции, и, на наш взгляд, инвесторы, вероятно, требуют более высокой долгосрочной премии. Тактически мы недооцениваем долгосрочные государственные облигации Германии по той же причине. Мы отдаем предпочтение краткосрочным государственным облигациям - более высокая доходность теперь обеспечивает привлекательный доход при ограниченном риске от колебаний процентных ставок.

Частные рынки

У нас недостаточный вес частных активов для роста и избыточный вес частного кредита из-за начального распределения, которое намного больше, чем у большинства квалифицированных инвесторов. Мы считаем доходность по частным кредитам более привлекательной, чем по государственным, и нам нравится ее плавающий характер, учитывая наше мнение о том, что процентные ставки будут оставаться более высокими дольше, чем ожидают рынки. Мы считаем, что частное кредитование может помочь заполнить пробел в кредитовании, оставшийся у банков после потрясений в секторе. В целом, частные активы не застрахованы от более высокой макроэкономической и рыночной волатильности или более высоких ставок, а распродажи на государственном рынке снизили их относительную привлекательность. Однако частные инвестиции - это долгосрочные обязательства, и мы видим возможности по мере того, как активы со временем переоцениваются. Частные рынки - это сложный класс активов, который подходит не всем инвесторам.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба